Tóm tắt:Bài viết nghiên cứu các nhân tố ảnh hưởng đến chi phí tuân thủ thuế (CPTTT) của các doanh nghiệp (DN) vốn đầu tư nước ngoài (FDI) tại TP. Hồ Chí Minh, qua phương pháp nghiên cứu định lượng, tác giả thực hiện khảo sát 297 DN FDI. Kết quả có 5 nhân tố ảnh hưởng đến CPTTT của các DN này, gồm: (i) chí sách và thủ tục thuế (β = 0,384); (ii) năng lực thuế của DN (β = 0,284); (iii) ảnh hưởng của nhà đầu tư nước ngoài (β = 0,201); (iv) công tác quản lý thuế (β = 0,164) và (v) dịch vụ công (β = 0,10). Từ đó, các hàm ý quản trị sẽ được đề xuất.Từ khóa: chi phí tuân thủ thuế, doanh nghiệp, đầu tư nước ngoài, thủ tục thuế, TP. Hồ Chí Minh.

1. Đặt vấn đề

Thuế không chỉ là nguồn thu chính của ngân sách nhà nước mà là công cụ điều tiết vĩ mô, giúp ổn định thị trường và thúc đẩy phát triển kinh tế bền vững. Theo Bộ Tài chính, thuế thường chiếm tỷ trọng trên 70 - 80% trong tổng thu ngân sách nhà nước hàng năm.

Tuy nhiên, thực tiễn cho thấy, tuân thủ thuế tại Việt Nam vẫn còn nhiều thách thức, đặc biệt trong bối cảnh các DN FDI hoạt động tại các đô thị lớn như TP. Hồ Chí Minh. Theo Ngân hàng Thế giới, chi phí (CP) tuân thủ pháp luật tại Việt Nam chiếm 20 - 30% lợi nhuận của DN, cao hơn so với mức 5 - 10% ở các quốc gia có môi trường kinh doanh thuận lợi như Singapore. CPTTT không chỉ gồm CP tài chính, mà còn gồm thời gian, nguồn lực nhân sự, hệ thống công nghệ thông tin và CP cơ hội do sự chậm trễ, bất cập trong thủ tục hành chính.

Tình trạng trốn thuế, gian lận thuế vẫn còn tồn tại, gây thất thu ngân sách nhà nước hàng nghìn tỷ đồng mỗi năm và tạo nên môi trường cạnh tranh thiếu lành mạnh. Sự bất bình đẳng này cũng làm tăng áp lực tuân thủ cho các DN thực hiện nghiêm túc nghĩa vụ thuế. Đó là lý do, đề tài được thực hiện nhằm tìm ra các nhân tố ảnh hưởng và mức độ ảnh hưởng của chúng đến CPTTT của các DN FDI tại TP. Hồ Chí Minh.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Cơ sở lý thuyết

OECD (2009) định nghĩa CPTTT là một trong những yếu tố kinh tế ảnh hưởng đến tuân thủ thuế. CP này gồm thời gian hoàn thành yêu cầu theo quy định, CP kế toán và CP gián tiếp gắn liền với sự phức tạp của pháp luật, bao gồm cả CP tâm lý. Theo đó, CPTTT thường gồm các yếu tố tiền tệ và phi tiền tệ, chia thành 3 nhóm chính: (i) CP bằng tiền; (ii) CP thời gian và (iii) CP tâm lý.

DN FDI (Foreign Direct Investment), được hiểu là tổ chức kinh tế có vốn đầu tư trực tiếp từ nước ngoài. Theo Khoản 22 Điều 3 Luật Đầu tư năm 2020, tổ chức kinh tế có vốn đầu tư nước ngoài là tổ chức kinh tế có nhà đầu tư nước ngoài là thành viên hoặc cổ đông. Trong đó, “nhà đầu tư nước ngoài” được quy định tại Khoản 19 Điều 3 Luật Đầu tư năm 2020 là cá nhân có quốc tịch nước ngoài hoặc tổ chức thành lập theo pháp luật nước ngoài thực hiện hoạt động đầu tư kinh doanh tại Việt Nam. Như vậy, DN được xem là DN FDI khi có sự tham gia về vốn hoặc quyền sở hữu của ít nhất một nhà đầu tư nước ngoài.

2.2. Giả thuyết nghiên cứu

Trên cơ sở tổng quan các lý thuyết kinh tế (hành động có kế hoạch, răn đe kinh tế, quản trị công mới) và hệ thống hóa các nghiên cứu trong và ngoài nước, kết hợp với đặc thù của các DN FDI trên địa bàn TP. Hồ Chí Minh, 5 nhân tố được xác định là có thể có ảnh hưởng đến CPTTT của các DN này, gồm:

- Ảnh hưởng của nhà đầu tư nước ngoài (AH):

Nhà đầu tư nước ngoài là một trong những nhân tố có tác động đáng kể đến CPTTT của DN FDI, bởi họ không chỉ cung cấp vốn mà còn định hình cơ cấu quản trị, hệ thống kế toán và chuẩn mực tuân thủ trong toàn bộ tổ chức. Theo OECD (2009), trong các tập đoàn đa quốc gia, CS thuế và quản trị tài chính thường được thiết kế tập trung, buộc các công ty con tại nước sở tại phải tuân thủ các quy trình kiểm soát nội bộ, chuẩn mực kế toán quốc tế và các nguyên tắc minh bạch toàn cầu. Ernest & cộng sự (2022) cho thấy, các DN FDI thường chịu áp lực kép từ cả công ty mẹ và cơ quan thuế nước sở tại.

- Năng lực thuế của doanh nghiệp (NL):

Năng lực thuế của DN phản ánh mức độ hiểu biết, khả năng tổ chức, quản trị và thực hiện nghĩa vụ thuế theo đúng quy định pháp luật và là yếu tố nội sinh quan trọng quyết định mức độ hiệu quả của quá trình tuân thủ. Võ Thị Yến Phương (2019) cho thấy, năng lực thuế có tác động đến CPTTT. DN có đội ngũ nhân sự được đào tạo chuyên sâu, có kinh nghiệm xử lý hồ sơ, kê khai và quyết toán thuế sẽ tiết kiệm đáng kể thời gian và sai sót.

- Chính sách và thủ tục thuế (CS):

Chính sách và thủ tục thuế là yếu tố mang tính hệ thống, ảnh hưởng trực tiếp đến CPTTT của DN. Lazos & cộng sự (2022) cho thấy, sự phức tạp của hệ thống thuế là nguyên nhân hàng đầu làm tăng CPTTT. Với Võ Tường Oanh (2023), thủ tục hành chính thuế hiện vẫn còn rườm rà, đặc biệt trong khâu hoàn thuế, đăng ký ưu đãi hoặc giải trình quyết toán. Do đó, các DN FDI phải mất nhiều thời gian và CP để đáp ứng đúng yêu cầu hồ sơ.

- Công tác quản lý thuế của Nhà nước (QL):

Công tác quản lý thuế của cơ quan nhà nước có vai trò trung tâm trong việc định hình CPTTT. Võ Thị Yến Phương (2019) nhận thấy, tại TP. Hồ Chí Minh, sự khác biệt trong cách diễn giải và áp dụng chính sách giữa các Thuế Tỉnh, TP và Thuế cơ sở là nguyên nhân chính khiến DN mất nhiều thời gian giải trình, điều chỉnh. Võ Tường Oanh (2023) lại cho thấy, việc xử lý hồ sơ thuế điện tử chưa đồng bộ, nhiều thủ tục vẫn yêu cầu nộp hồ sơ giấy song song, làm tăng chi phí hành chính.

- Dịch vụ công (DV):

Dịch vụ công thuế thể hiện mức độ thuận tiện, minh bạch và hỗ trợ của cơ quan thuế đối với người nộp thuế. Võ Thị Yến Phương (2019) và Võ Tường Oanh (2023) đều cho thấy, chất lượng phục vụ, năng lực hỗ trợ và khả năng tiếp cận thông tin của cơ quan thuế là những yếu tố có ảnh hưởng mạnh đến CPTTT. Đào Thị Đài Trang (2024) nhận định dịch vụ công chưa đồng đều giữa các chi cục, đặc biệt tại khu vực có mật độ các DN FDI cao, dẫn đến sự chênh lệch đáng kể trong CPTTT.

3. Phương pháp nghiên cứu

Đề tài thực hiện theo phương pháp hỗn hợp. Nghiên cứu định tính giúp khái quát hóa các nghiên cứu trước và hệ thống hóa cơ sở lý thuyết nhằm đề xuất mô hình nghiên cứu. Qua thảo luận chuyên gia để xây dựng mô hình, thang đo chính thức và bảng khảo sát. Nghiên cứu định lượng giúp kiểm định các nhân tố và đo lường mức độ ảnh hưởng của chúng đến CPTTT của các DN FDI tại TP. Hồ Chí Minh.

Kết quả khảo sát thu về 305 phiếu trả lời, nhưng có 8 phiếu trả lời không hợp lệ, nên số mẫu được sử dụng là 297.

Mô hình nghiên cứu đề xuất:

CP = β0 + β1AH + β2NL + β3CS + β4QL + β5DV + ε

Trong đó:

- Biến phụ thuộc: CPTTT của các DN FDI tại TP. Hồ Chí Minh - CP.

- Biến độc lập: AH, NL, CS, QL, DV.

- β0: Hằng số hồi quy

- β₁, β₂, β₃, β₄, β₅: là các hệ số hồi quy của mô hình

- ε: sai số ngẫu nhiên

- Kết quả nghiên cứu

Để kiểm định mô hình và giả thuyết nghiên cứu, tác giả thực hiện kiểm định độ tin cậy các thang đo của các biến độc lập và phụ thuộc, thực hiện rút trích nhân tố theo phương pháp EFA, kiểm tra mối quan hệ tương quan tuyến tính Pearson giữa các biến độc lập và phụ thuộc cũng như giữa các biến độc lập với nhau, từ đó đánh giá mức độ phù hợp của mô hình.

Bảng 1. Đánh giá mức độ phù hợp của mô hình hồi quy tuyến tính

Nguồn: Tính toán từ phần mềm SPSS

Hệ số R2=0.720> 0.5, là mô hình thích hợp để đánh giá mối quan hệ giữa biến phụ thuộc và 5 biến độc lập. Hệ số R2 hiệu chỉnh đạt 0.715, đồng nghĩa 5 biến độc lập giải thích 71,5% sự thay đổi của biến phụ thuộc, 28,5% còn lại giải thích bởi các nhân tố khác ngoài mô hình hoặc do sai số ngẫu nhiên.

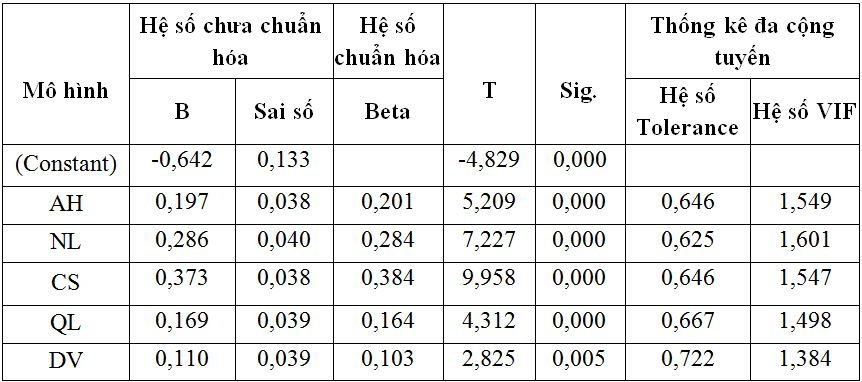

Bảng 2. Kết quả các trọng số hồi quy

Nguồn: Tính toán từ phần mềm SPSS

Phương trình hồi quy tuyến tính các nhân tố ảnh hưởng đến CPTTT của các DN FDI tại TP. Hồ Chí Minh như sau:

CP = 0,384*CS + 0,284*NL + 0,201*AH + 0,164*QL + 0,103*DV + ε

5. Hàm ý quản trị

Hàm ý quản trị được xây dựng dựa trên kết quả nghiên cứu và xếp theo thứ tự ảnh hưởng từ mạnh nhất đến yếu nhất. Theo đó, để tối ưu hóa CPTTT của các DN FDI tại TP. Hồ Chí Minh thì cần có những định hướng quản trị cụ thể đối với từng nhân tố:

- Chính sách và thủ tục thuế: Trên góc độ quản trị, DN cần chủ động xây dựng cơ chế cập nhật và đánh giá rủi ro chính sách thuế nhằm thích ứng kịp thời với các thay đổi pháp lý. DN cũng nên chuẩn hóa quy trình kê khai, nộp và lưu trữ chứng từ thuế, giảm sai sót do diễn giải khác nhau giữa các chi nhánh hoặc bộ phận. Ngoài ra, DN có thể xây dựng hệ thống cảnh báo nội bộ khi có thay đổi chính sách trọng yếu, giúp Ban lãnh đạo chủ động trong việc lập kế hoạch tài chính và đầu tư dài hạn.

- Năng lực thuế của DN: Kết quả thể hiện vai trò cốt lõi của nguồn lực nội bộ trong quản trị tuân thủ. DN FDI cần xây dựng đội ngũ kế toán - thuế có chuyên môn cao, được đào tạo định kỳ về quy định thuế Việt Nam, chuẩn mực kế toán quốc tế và quy trình kê khai điện tử. Về công nghệ, DN nên đầu tư hệ thống phần mềm quản trị thuế tích hợp ERP nhằm đồng bộ hóa dữ liệu giữa các bộ phận kế toán, kho, mua hàng và tài chính. DN cũng nên thiết lập quy trình kiểm soát nội bộ về thuế, gồm: rà soát định kỳ, đánh giá rủi ro và lưu trữ dữ liệu chứng minh tuân thủ. Đồng thời, DN cần xây dựng văn hóa tuân thủ thuế như một phần trong chiến lược quản trị minh bạch.

- Ảnh hưởng của nhà đầu tư nước ngoài: DN FDI cần tăng cường phối hợp quản trị giữa công ty mẹ và công ty con, đặc biệt trong việc thống nhất chính sách thuế nội bộ và cơ chế báo cáo. Điều này giúp giảm sai sót, tránh trùng lặp công việc và tiết kiệm CP kiểm toán. Ngoài ra, DN nên triển khai mô hình quản trị thuế tập trung, trong đó các quyết định liên quan đến thuế được quản lý theo chuẩn mực chung, đảm bảo tính thống nhất giữa quy định Việt Nam và yêu cầu của tập đoàn. DN cũng có thể xây dựng cơ sở dữ liệu tập trung cho toàn tập đoàn, gồm: hồ sơ chuyển giá, báo cáo lợi nhuận liên quốc gia và quy trình kê khai định kỳ, giúp đơn giản hóa công tác phối hợp và kiểm soát rủi ro thuế xuyên biên giới.

- Công tác quản lý thuế của Nhà nước: DN FDI tại TP. Hồ Chí Minh cần chủ động thích ứng với cơ chế quản lý điện tử, bằng cách trang bị hạ tầng kỹ thuật phù hợp và đào tạo nhân viên sử dụng thành thạo các nền tảng thuế số (gồm: e-Tax, hóa đơn điện tử, e-Invoice portal). DN cũng nên thiết lập bộ phận phụ trách thuế để theo dõi tiến độ kê khai, xử lý thông báo và lưu trữ hồ sơ điện tử đầy đủ. Từ đó, giúp tránh phát sinh CP do chậm trễ, sai sót hoặc khiếu nại. Bên cạnh đó, DN cần ứng dụng phân tích dữ liệu thuế nội bộ nhằm phát hiện sớm các bất thường, từ đó giảm thiểu rủi ro bị thanh tra hoặc truy thu.

- Dịch vụ công: Kết quả cho thấy, DN phải đầu tư nhiều hơn cho công tác quản trị tuân thủ. Trên thực tế, DN cần xem đây là khoản đầu tư chiến lược, giúp tăng tính minh bạch, giảm rủi ro và nâng cao hình ảnh tuân thủ. Mặt khác, DN nên chủ động tận dụng các dịch vụ công điện tử, như: khai thuế, nộp thuế, hoàn thuế trực tuyến và hóa đơn điện tử để tối ưu hoá quy trình vận hành. Việc cử nhân sự phụ trách trực tiếp thực hiện tiếp nhận thông tin, xử lý thủ tục và cập nhật hệ thống giúp giảm sự phụ thuộc vào bên thứ ba. Đồng thời, DN có thể xây dựng bộ hướng dẫn nội bộ về sử dụng dịch vụ công, quy định rõ quy trình thao tác, phê duyệt và lưu trữ, nhằm đảm bảo tính thống nhất và giảm rủi ro sai sót. Việc đánh giá định kỳ mức độ hiệu quả sử dụng dịch vụ công cũng sẽ giúp DN điều chỉnh nguồn lực hợp lý, giảm CP vận hành và nâng cao hiệu suất tuân thủ.

6. Kết luận

Trong bối cảnh kinh tế toàn cầu có nhiều biến động, dòng vốn FDI vào Việt Nam vẫn duy trì được sự ổn định và tăng trưởng tích cực. Đặc biệt, khu vực TP. Hồ Chí Minh trước và sau sáp nhập luôn giữ vai trò tiên phong trong việc thu hút và hấp thụ dòng vốn đầu tư này. Vì vậy, việc nghiên cứu tìm ra các nhân tố ảnh hưởng và mức độ ảnh hưởng của chúng đến CPTTT của khối DN này rất quan trọng, giúp các DN FDI nhìn nhận lại và có những chiến lược tối ưu hóa CPTTT cho phù hợp trong thời gian tới.

Tài liệu tham khảo:

Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam (2020). Luật Đầu tư (Luật số 61/2020/QH14).

Võ Thị Yến Phương (2019). Các nhân tố ảnh hưởng đến chi phí tuân thủ thuế thu nhập doanh nghiệp tại TP. Hồ Chí Minh. Luận văn Thạc sĩ, Trường ĐH Kinh tế TP. Hồ Chí Minh.

Võ Tường Oanh (2023). Nhân tố ảnh hưởng đến chi phí tuân thủ thuế của doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh. Tạp chí Tài chính, kỳ 2/2023.

Dao Thi Dai Trang (2024). Evaluating Tax Compliance Cost on SME Performance in Vietnam. SPAST Reports, 1(2), Conference PAMIR 1. Available at DOI:10.69848/sreports/v1i2.20.

Ernest B. T., Danie S., & Nicholas A. (2022). Determinants of tax compliance costs of small and medium enterprises in emerging economies: Evidence from Ghana. Social Sciences & Humanities Open, 6(1), 100343. Available at DOI:10.1016/j.ssaho.2022.100343.

Lazos G., Pazarskis M. & Karagiorgos A. (2022). The tax compliance cost for businesses and its key determinants. Journal of Tax Administration, 7(1), General Issue.

OECD (2009). Tax administration in OECD countries: Comparative information. OECD Publishing.

World Bank (2019). Vietnam - Improving regulatory compliance and administrative efficiency. World Bank Group.

Determinants of tax compliance costs among foreign-invested enterprises

in Ho Chi Minh City

Master's student Hoang Nghia Hoa

University of Economics and Finance

Abstract:

This study examines the factors influencing tax compliance costs (TCC) of foreign-invested enterprises (FDIs) in Ho Chi Minh City. Employing a quantitative research approach, the study is based on a survey of 297 FDI enterprises. The results indicate that five key factors significantly affect tax compliance costs: (i) tax policies and procedures (β = 0.384), (ii) enterprises’ tax capacity (β = 0.284), (iii) the influence of foreign investors (β = 0.201), (iv) tax administration practices (β = 0.164), and (v) public services (β = 0.100). These findings provide empirical evidence on the relative importance of institutional, organizational, and investor-related factors in shaping tax compliance costs for FDIs, thereby contributing to a clearer understanding of the tax environment faced by foreign-invested enterprises in Vietnam.

Keywords: tax compliance costs, businesses, foreign investment, tax procedures, Ho Chi Minh City.