Tóm tắt

Bài báo thể hiện kết quả nghiên cứu các yếu tố ảnh hưởng đến hành vi quản lý tài chính cá nhân của sinh viên - thực nghiệm tại Trường Đại học Nha Trang. Kết quả cho thấy, Kiến thức tài chính ảnh hưởng mạnh nhất đến Hành vi quản lý tài chính cá nhân của sinh viên, tiếp theo đến Công nghệ tài chính và Thái độ tài chính, cuối cùng là Xã hội hóa tài chính thông qua quan sát và ảnh hưởng hành vi.

Từ khóa: quản lý tài chính cá nhân, sinh viên, kiến thức tài chính, công nghệ tài chính, thái độ tài chính, xã hội hóa tài chính, vị trí kiểm soát.

1. Đặt vấn đề

Trong bối cảnh nền kinh tế ngày càng phát triển và đời sống xã hội không ngừng thay đổi, quản lý tài chính cá nhân trở thành một vấn đề được quan tâm rộng rãi, đặc biệt đối với sinh viên - nhóm đối tượng đang trong giai đoạn chuyển tiếp từ sự phụ thuộc tài chính sang cuộc sống tự lập. Quản lý tài chính cá nhân không chỉ đơn thuần là việc cân đối giữa “Thu” và “Chi”, mà còn bao gồm quá trình hình thành các thói quen tài chính lành mạnh, thông qua những quyết định hợp lý trong tiêu dùng, tiết kiệm, đầu tư và vay mượn. Việc sở hữu kỹ năng quản lý tài chính hiệu quả giúp sinh viên hạn chế tình trạng chi tiêu vượt khả năng, giảm áp lực nợ nần và tạo tiền đề cho sự ổn định tài chính trong tương lai.

Tuy nhiên, thực tế cho thấy, mặc dù tầm quan trọng của quản lý tài chính cá nhân ngày càng được nhận thức rõ ràng, thế nhưng nhiều sinh viên vẫn đang thiếu hụt kiến thức và các kỹ năng cần thiết để kiểm soát tài chính một cách có hiệu quả. Sự phát triển nhanh chóng của môi trường tiêu dùng hiện đại, cùng với sự phổ biến của các hình thức thanh toán điện tử và tín dụng tiêu dùng đã làm gia tăng nguy cơ chi tiêu thiếu kiểm soát, dẫn đến nợ nần và hạn chế khả năng tích lũy cho các mục tiêu tài chính dài hạn (Xiao và cộng sự, 2016).

Nhiều nghiên cứu trên thế giới cho thấy tình trạng khó khăn trong quản lý tài chính cá nhân của sinh viên diễn ra phổ biến ở cả các quốc gia phát triển và đang phát triển. Cụ thể, trong khảo sát Student Money Survey 2024 tại Vương Quốc Anh cho thấy có đến 81% sinh viên cho biết họ cảm thấy áp lực trong việc quản lý thu chi, cân bằng tài chính, và có đến 67% sinh viên thừa nhận từng bỏ bữa ăn để tiết kiệm chi phí, thậm chí 9% phải sử dụng ngân hàng thực phẩm (Save the Student, 2024). Tại Hoa Kỳ, tình trạng còn nghiêm trọng hơn khi có đến 42,7 triệu sinh viên đang mang khoản nợ vay liên bang, với tổng số nợ lên đến 1.693 nghìn tỷ USD, trung bình mỗi sinh viên nợ khoản 38.375 USD (Hanson, 2025).

Tại Việt Nam, trong những năm gần đây, khái niệm “Quản lý tài chính cá nhân” đã nhận được sự quan tâm nhất định, đặc biệt trong giới trẻ. Tuy nhiên, phần lớn sinh viên vẫn chưa thực sự được trang bị đầy đủ kiến thức, kỹ năng, cũng như thái độ cần thiết trong việc quản lý tài chính cá nhân một cách hiệu quả. Nghiên cứu của Khúc Thế Anh và cộng sự (2022) khảo sát trên 1.131 sinh viên tại Việt Nam, có tới 61,2% sinh viên gặp khó khăn trong việc thoát khỏi tình trạng nợ nần, 53,1% không tự tin đạt được mục tiêu tài chính cá nhân. Đặc biệt tại Trường Đại học Nha Trang, sinh viên có mức chi tiêu và mức sống ở khoảng trung bình so với các vùng khác của Việt Nam.

Trong bối cảnh nền kinh tế ngày càng hiện đại hóa và số hóa, sinh viên dễ dàng tiếp cận các dịch vụ tài chính kỹ thuật số như ví điện tử, mua sắm trực tuyến, dịch vụ “mua trước - trả sau” hay tín dụng tiêu dùng nhanh. Mặc dù mang lại nhiều sự tiện lợi, nhưng những hình thức này cũng tiềm ẩn nhiều rủi ro tài chính nếu sinh viên thiếu khả năng kiểm soát hành vi tài chính, lập kế hoạch chi tiêu và duy trì kỷ luật tài chính. Thực tế cho thấy nhiều sinh viên còn chủ quan trong việc chi tiêu, dễ bị tác động bởi các xu hướng tiêu dùng ngắn hạn, dẫn đến áp lực nợ nần và hạn chế khả năng tích lũy cho học tập và phát triển trong tương lai.

Từ những phân tích trên có thể thấy, việc nghiên cứu và xác định các yếu tố ảnh hưởng đến hành vi quản lý tài chính cá nhân của sinh viên là hết sức cần thiết, nhằm làm rõ nguyên nhân và mức độ tác động của từng yếu tố đến hành vi tài chính. Trên cơ sở đó, đề tài “Các yếu tố ảnh hưởng đến hành vi quản lý tài chính cá nhân của sinh viên - nghiên cứu thực nghiệm tại Trường Đại học Nha Trang” được thực hiện với kỳ vọng góp phần nâng cao nhận thức và thúc đẩy hành vi tài chính lành mạnh trong cộng đồng sinh viên, từ đó hướng đến việc xây dựng một thế hệ trẻ có khả năng quản trị tài chính cá nhân vững vàng trong nền kinh tế hiện đại.

2. Cơ sở lý thuyết

2.1. Các khái niệm trong nghiên cứu

Quản lý tài chính cá nhân

Quản lý tài chính cá nhân (Personal Financial Management - PFM) được hiểu là quá trình lập kế hoạch, tổ chức, kiểm soát và theo dõi việc sử dụng các nguồn lực tài chính của cá nhân hoặc hộ gia đình nhằm đạt được các mục tiêu tài chính trong ngắn hạn và dài hạn (Xiao, 2008). Hoạt động này bao gồm việc ra quyết định liên quan đến thu nhập, chi tiêu, tiết kiệm, đầu tư, bảo hiểm và quản lý nợ. Theo Perry và Morris (2005), Quản lý tài chính cá nhân phản ánh mức độ mà cá nhân có thể kiểm soát các hành vi tài chính của mình thông qua việc lập ngân sách, theo dõi chi tiêu và có kế hoạch tiết kiệm hợp lý.

Trong bài báo này tài chính cá nhân, quản lý tài chính cá nhân được xem là yếu tố trung tâm thể hiện khả năng ứng dụng kiến thức và thái độ tài chính vào đời sống thực tế, giúp cá nhân đưa ra các quyết định tài chính phù hợp với mục tiêu và nguồn lực của bản thân. Khi cá nhân thực hiện tốt hoạt động quản lý tài chính, họ không chỉ đạt được sự ổn định tài chính mà còn nâng cao chất lượng cuộc sống và khả năng thích ứng với các rủi ro tài chính trong tương lai (Dew & Xiao, 2011).

Hành vi quản lý tài chính cá nhân

Hành vi quản lý tài chính cá nhân (Personal Financial Management Behavior - PFMB) được định nghĩa là những hành động có kế hoạch mà một người thực hiện để quản lý và sử dụng nguồn tiền của mình một cách hợp lý, nhằm đạt được các mục tiêu tài chính mong muốn (Gutter & Copur, 2011). Theo Xiao (2008), hành vi này bao gồm việc lập kế hoạch, tổ chức, điều này và kiểm soát các hoạt động tài chính như quản lý thu nhập, chi tiêu, tiết kiệm và đầu tư. Nghiên cứu của Perry và Morris (2005) cho thấy rằng hành vi quản lý tài chính phản ánh mức độ mà cá nhân có thể sử dụng các nguồn lực tài chính của mình một cách hiệu quả và có trách nhiệm. Khi cá nhân duy trì được các hành vi tài chính tích cực, họ không chỉ đạt được sự ổn định tài chính mà còn nâng cao chất lượng cuộc sống và khả năng ứng phó với rủi ro kinh tế.

Trong bối cảnh bài báo, hành vi quản lý tài chính cá nhân giữ vai trò quan trọng vì đây là giai đoạn hình thành các thói quen và nhận thức tài chính tạo nền tảng cho tương lai. Sinh viên có hành vi quản lý tài chính tích cực thường biết cân đối giữa nhu cầu và khả năng chi tiêu, lập kế hoạch ngân sách hợp lý, cũng như tận dụng các công cụ tài chính để theo dõi và kiểm soát chi tiêu hiệu quả (Dew & Xiao, 2011). Ngược lại, việc thiếu kiến thức và thái độ tài chính có thể dẫn đến hành vi chi tiêu bốc đồng, vay mượn quá mức, hoặc mất kiểm soát trong việc quản lý chi tiêu cá nhân.

2.2. Các lý thuyết nền tảng và mô hình nghiên cứu

Thuyết hành vi có kế hoạch

Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior - TPB) là một trong những khung lý thuyết phổ biến và có ảnh hưởng sâu rộng nhất trong nghiên cứu về hành vi con người, đặc biệt là các hành vi liên quan đến kinh tế, xã hội và tài chính. Nội dung cốt lõi của thuyết này khẳng định rằng hành vi của cá nhân được quyết định trực tiếp bởi ý định hành vi (behavioral intention), trong đó ý định chịu ảnh hưởng từ 3 thành tố chính, gồm: thái độ đối với hành vi (attitude toward behavior), chuẩn mực chủ quan (subjective norm) và kiểm soát hành vi cảm nhận (perceived behavior control) (Ajzen, 1991).

Thuyết học tập xã hội

Thuyết học tập xã hội (Social Learning Theory - SLT) do Albert Bandura (1977) đề xuất, cho rằng con người học hỏi hành vi thông qua quan sát, bắt chước và mô hình hóa (modeling) từ những người xung quanh, đặc biệt là cha mẹ, bạn bè và các hình mẫu xã hội. Theo Bandura, hành vi của cá nhân không chỉ bị ảnh hưởng bởi các yếu tố bên ngoài, mà còn chịu tác động của quá trình nhận thức, trải nghiệm và sự tương tác xã hội.

Trong bối cảnh tài chính cá nhân, thuyết này giải thích rằng hành vi quản lý tài chính của mỗi người thường được hình thành từ việc quan sát cách người khác (đặc biệt là gia đình, bạn bè) sử dụng và quản lý tiền bạc. Ví dụ, sinh viên có cha mẹ có thói quen tiết kiệm hoặc lập kế hoạch chi tiêu thường có xu hướng phát triển hành vi tài chính có kỷ luật hơn (Shim et al., 2010). Ngoài ra, phương tiện truyền thông, mạng xã hội và công nghệ tài chính (fintech) cũng đóng vai trò như nguồn học tập xã hội mới, giúp cá nhân tiếp thu tri thức và hình thành hành vi tài chính phù hợp.

Nhờ đó, Thuyết Học tập xã hội là nền tảng lý thuyết quan trọng giúp lý giải cơ chế xã hội hóa tài chính (financial socialization) - một trong những yếu tố tác động mạnh đến hành vi tài chính của sinh viên.

Thuyết Tri thức - Thái độ - Hành vi

Thuyết Tri thức - Thái độ - Hành vi (Knowledge - Attitude - Practice, viết tắt KAP) là một mô hình lý thuyết được sử dụng rộng rãi trong các nghiên cứu về hành vi con người, đặc biệt trong các lĩnh vực như y tế, giáo dục và tài chính. Mô hình này cho rằng hành vi của cá nhân là kết quả của một chuỗi tác động có trình tự từ tri thức (Knowledge), thái độ (Attitude), hành vi (practice) (Launiala, 2009). Theo KAP, khi cá nhân có một kiến thức đầy đủ và chính xác về một vấn đề, họ sẽ hình thành thái độ tích cực đối với vấn đề đó, và từ đó có khả năng cao hơn trong việc thực hiện hành vi tương ứng.

Trong bối cảnh quản lý tài chính cá nhân, mô hình KAP có thể được sử dụng để lý giải cách sinh viên hình thành và duy trì các hành vi tài chính lành mạnh. Cụ thể, kiến thức tài chính (financial knowledge) là nền tảng giúp sinh viên hiểu rõ các khái niệm như tiết kiệm, đầu tư, chi tiêu hợp lý hay quản lý nợ. Khi hiểu biết tăng lên, sinh viên sẽ phát triển thái độ tài chính tích cực (financial attitude), thể hiện sự trân trọng giá trị của tiền bạc, hoàn thiện ý thức trong việc lập kế hoạch chi tiêu và trách nhiệm trong quyết định tài chính. Từ thái độ tích cực đó, sinh viên sẽ có xu hướng thực hiện hành vi quản lý tài chính (financial management behavior) hiệu quả hơn, chẳng hạn như theo dõi chi tiêu hàng tháng, lập quỹ tiết kiệm, hoặc sử dụng công nghệ để quản lý ngân sách.

Đối với đề tài "Các yếu tố ảnh hưởng đến hành vi quản lý tài chính cá nhân của sinh viên - Nghiên cứu thực nghiệm tại Trường Đại học Nha Trang", mô hình KAP đặc biệt phù hợp để giải thích mối quan hệ giữa kiến thức, thái độ và hành vi tài chính. Kiến thức tài chính (financial Knowledge) đóng vai trò khởi nguồn, ảnh hưởng gián tiếp đến hành vi thông quan thái độ tài chính (financial attitude). Việc áp dụng KAP giúp làm rõ nhận thức - cảm xúc - hành động trong quản lý tài chính cá nhân, đồng thời hỗ trợ việc xây dựng các chương trình giáo dục tài chính phù hợp cho sinh viên.

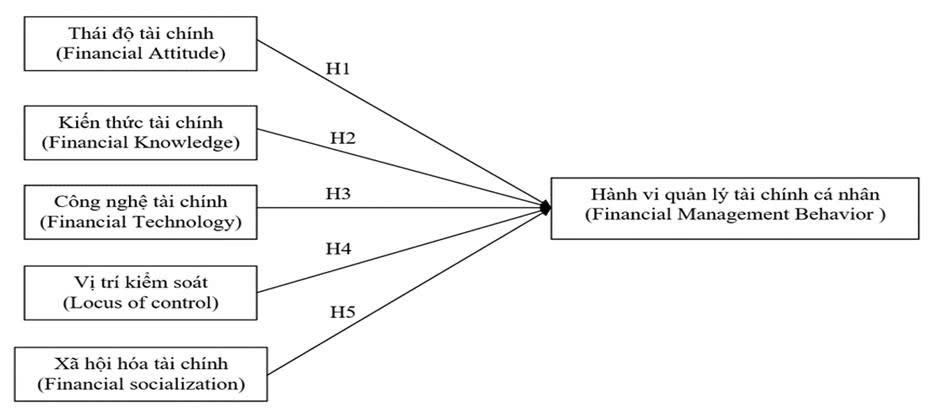

Mô hình nghiên cứu:

Trong bối cảnh chuyển tiếp từ học sinh sang người trưởng thành, sinh viên đại học bắt đầu tự chủ hơn trong các quyết định tài chính cá nhân, từ đó hình thành nên những thói quen tài chính có thể ảnh hưởng lâu dài đến cuộc sống sau này. Hành vi quản lý tài chính cá nhân không chỉ bị tác động bởi các yếu tố kỹ năng hay là kiến thức, mà còn chịu ảnh hưởng bởi các yếu tố tâm lý, xã hội và công nghệ.

(i) Thái độ tài chính (Financial attitude) đóng vai trò quan trọng trong việc định hướng hành vi tiêu dùng, tiết kiệm và đầu tư của cá nhân (Potrich và cộng sự, 2016).

(ii) Kiến thức tài chính (Financial knowledge) được xem là nền tảng để đưa ra các quyết định tài chính hợp lý, giúp cá nhân tránh rơi vào các hành vi tài chính không bền vững (Lusardi và cộng sự, 2011; Remund, 2010).

(iii) Công nghệ tài chính (Financial Technology - Fintech) đang được phát triển như một công cụ hỗ trợ đắc lực cho sinh viên trong việc kiểm soát chi tiêu, tiết kiệm và đầu tư thông qua các ứng dụng số (Gunawan và cộng sự, 2023).

(iv) Vị trí kiểm soát (Locus of control) thể hiện niềm tin của cá nhân về mức độ họ có thể chi phối kết quả tài chính của mình. Những người có vị trí kiểm soát bên trong thường tin rằng thành công tài chính phụ thuộc vào nỗ lực cá nhân, từ đó chủ động hơn trong việc lập kế hoạch và quản lý tài chính (Perry và cộng sự, 2005).

(v) Xã hội hóa tài chính (Financial socialization) là quá trình học hỏi từ gia đình, bạn bè, truyền thông hay giáo dục góp phần định hình các giá trị, thái độ và kỹ năng tài chính trong suốt quá trình trưởng thành (Malaviya và cộng sự, 2019; Radianto và cộng sự, 2023).

Trên cơ sở các nghiên cứu nền tảng này, mô hình nghiên cứu đề xuất năm giả thuyết nhằm kiểm định mối quan hệ giữa các yếu tố trên với hành vi quản lý tài chính cá nhân của sinh viên.

Hình 1: Mô hình nghiên cứu đề xuất

2.3. Phương pháp nghiên cứu

Quá trình nghiên cứu được thực hiện theo phương pháp hỗn hợp, kết hợp đồng thời giữa hai phương pháp định tính và định lượng để giúp mở rộng chiều sâu của nhận định và xác nhận. Việc tiếp cận đầu tiên là nghiên cứu định tính được thực hiện để khám phá các nhân tố tác động đến hành vi quản lý tài chính của sinh viên. Dựa trên tổng quan lý thuyết về nhân tố ảnh hưởng đến hành vi quản lý tài chính, nghiên cứu định tính sẽ giúp điều chỉnh và xác định mối quan hệ giữa các thang đo (biến) trong mô hình nghiên cứu đề xuất (Phan Văn Dũng, 2015).

Thông qua phân tích định lượng sơ bộ, bảng câu hỏi sơ bộ sẽ được chỉnh sửa và sau đó dùng để khảo sát chính thức. Dữ liệu sau khi thu thập được thông qua khảo sát chính thức sẽ được tổng hợp, làm sạch, mã hóa và tiến hành phân tích định lượng. Nghiên cứu sử dụng mô hình cấu trúc tuyến tính nhằm xác định các nhân tố ảnh hưởng đến hành vi quản lý tài chính cá nhân của sinh viên. Các bước trong mô hình cấu trúc tuyến tính gồm có: (i) phân tích độ tin cậy của thang đo; (ii) phân tích nhân tố khám phá; (iii) kiểm định bằng hồi quy. Thông qua kết quả phân tích sẽ đo lường được tác động của các nhân tố ảnh hưởng đến công việc kiểm toán và chất lượng kiểm toán.

3. Kết quả nghiên cứu và hàm ý

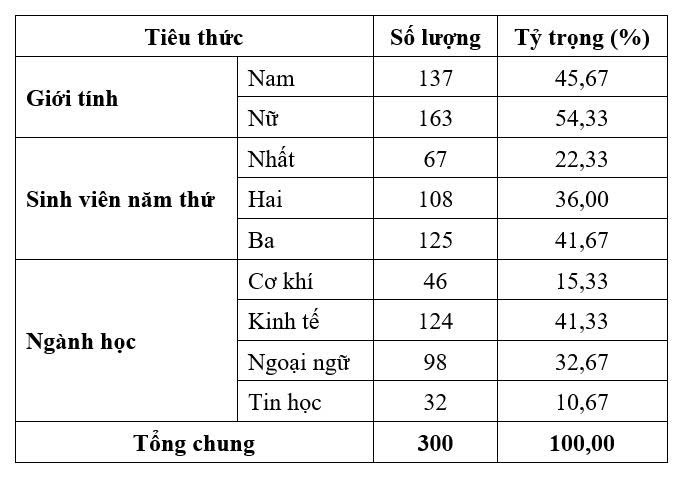

Nghiên cứu chính thức được tiến hành bằng cách gửi bảng câu hỏi khảo sát trực tiếp đến hơn 300 sinh viên tại Trường Đại học Nha Trang vào tháng 3/2026. Kết quả phản hồi và sau sàng lọc trực tiếp còn 300 bảng câu hỏi đáp ứng yêu cầu. Cụ thể phân bổ như sau:

Bảng 1: Phân bổ mẫu khảo sát

Qua thông tin trong bảng trên, mẫu đáp ứng được tính đại diện cho tổng thể nghiên cứu. Dữ liệu thu thập được sẽ tiến hành phân tích bằng phần mềm SPSS 22.0 và bảng tính Excel.

Bảng 2: Tổng hợp kết quả các bước phân tích độ tin cậy của mô hình đo lường

|

Biến |

Thang đo |

Cronbach’s Alpha |

Phân tích nhân tố khám phá |

||

|

Loại |

Hệ số tải nhân tố |

||||

|

Biến độc lập |

|

KMO 0,850 Tổng phương sai trích 72,399% |

|||

|

Thái độ tài chính |

Chung |

0,796 |

|

|

|

|

Việc phát triển một thói quen tiết kiệm đều đặn và duy trì nó là điều quan trọng đối với tôi |

0,794 |

X |

|

||

|

Việc viết ra các mục tiêu tài chính giúp tôi xác định sự ưu tiên trong chi tiêu |

0,762 |

|

0,670 |

||

|

Mỗi cá nhân nên tự chịu trách nhiệm cho tình hình tài chính và phúc lợi của bản thân |

0,755 |

|

0,736 |

||

|

Việc ghi chép các vấn đề tài chính là quá tốn thời gian |

0,781 |

|

0,651 |

||

|

Tôi tiết kiệm bao nhiêu cũng không quan trọng, miễn là tôi có tiết kiệm |

0,740 |

|

0,760 |

||

|

Lập kế hoạch chi tiêu là điều cần thiết để quản lý cuộc sống hiệu quả |

0,752 |

|

0,727 |

||

|

Kiến thức tài chính |

Chung |

0,886 |

|

|

|

|

Kiến thức tài chính rất quan trọng đối với sự ổn định và thành công của một người, cả hiện tại và trong tương lai. |

0,864 |

|

0,783 |

||

|

Tôi biết rằng việc có kiến thức tài chính sẽ mang lại tác động tích cực đến việc quản lý tài chính cá nhân. |

0,860 |

|

0,813 |

||

|

Tôi chắc chắn rằng với kiến thức tài chính đầy đủ, tôi có thể tránh được nhiều loại lừa đảo về tiền bạc. |

0,859 |

|

0,819 |

||

|

Tôi hiểu tầm quan trọng của việc tiết kiệm đều đặn để đạt được các mục tiêu tài chính dài hạn. |

0,859 |

|

0,810 |

||

|

Tôi hiểu các rủi ro trong đầu tư, và để giảm thiểu rủi ro đầu tư, cách dễ nhất là tạo ra một danh mục đầu tư. |

0,867 |

|

0,739 |

||

|

Tôi biết các loại hình đầu tư khác nhau, bao gồm cả ngắn hạn và dài hạn. |

0,885 |

|

0,611 |

||

|

Công nghệ tài chính |

Chung |

0,781 |

|

|

|

|

Tôi nhận thức được các sản phẩm công nghệ tài chính giúp việc tương tác với ngành tài chính trở nên dễ dàng hơn. |

0,747 |

|

0,734 |

||

|

Công nghệ tài chính giúp tôi dễ dàng giao dịch, tiết kiệm và đầu tư. |

0,712 |

|

0,859 |

||

|

Tôi có xu hướng sử dụng thanh toán trực tuyến trong các giao dịch vì nó tiện lợi hơn. |

0,709 |

|

0,863 |

||

|

Công nghệ tài chính mang lại sự hiệu quả về thời gian, chi phí và các nguồn lực khác. |

0,768 |

X |

|

||

|

Công nghệ tài chính có rủi ro như gian lận hoặc các yếu tố lừa đảo khác. |

0,743 |

X |

|

||

|

Những rủi ro trong công nghệ tài chính là không thể tránh khỏi và phải tự chịu trách nhiệm. |

0,797 |

X |

|

||

|

Vị trí kiểm soát |

Chung |

0,829 |

|

|

|

|

Thực sự không có cách nào để tôi giải quyết một số vấn đề của mình. |

0,800 |

X |

|

||

|

Tôi có thể tự mình thay đổi những điều quan trọng trong cuộc sống. |

0,798 |

X |

|

||

|

Tôi có thể làm bất cứ điều gì nếu tôi quyết tâm. |

0,788 |

X |

|

||

|

Những gì xảy ra với tôi trong tương lai phụ thuộc vào chính tôi. |

0,810 |

X |

|

||

|

Tôi bất lực trong việc đối mặt với các vấn đề của cuộc sống. |

0,817 |

X |

|

||

|

Tôi hầu như không kiểm soát được những gì xảy ra với mình. |

0,794 |

X |

|

||

|

Xã hội hóa tài chính i |

Chung |

0,764 |

|

|

|

|

Bố mẹ tôi đã dạy tôi cách quản lý tài chính |

0,737 |

|

0,846 |

||

|

Tôi nhận được rất nhiều thông tin tài chính từ internet, radio, tivi, bản tạp chí hoặc báo chí |

0,709 |

|

0,850 |

||

|

Xã hội hóa tài chính ii |

Bố mẹ tôi dạy tôi tầm quan trọng của việc tiết kiệm tiền thường xuyên. |

0,716 |

X |

|

|

|

Tôi quan sát và làm theo hành vi tài chính của bố mẹ, như quản lý tiền bạc, tiết kiệm và đầu tư vào tài sản thực hoặc công cụ tài chính. |

0,734 |

|

0,864 |

||

|

Tôi cảm thấy bạn bè ảnh hưởng đến tôi trong việc đưa ra các quyết định tài chính, như đầu tư hoặc vay mượn. |

0,723 |

|

0,845 |

||

|

Tôi có động lực tiết kiệm thường xuyên và bắt đầu đầu tư nhờ sự khuyến khích và quan sát từ bạn bè. |

0,752 |

X |

|

||

|

Biến phụ thuộc |

|

KMO 0,842 Tổng phương sai trích 67,168% |

|||

|

Hành vi quản lý tài chính cá nhân |

Chung |

0,830 |

|

|

|

|

So sánh giá khi mua một sản phẩm hoặc dịch vụ |

0,810 |

|

0,708 |

||

|

Thanh toán tất cả hóa đơn đúng hạn |

0,797 |

|

0,765 |

||

|

Ghi chép bằng tay hoặc điện tử các khoản chi tiêu hàng tháng |

0,796 |

|

0,767 |

||

|

Tuân thủ ngân sách hoặc kế hoạch chi tiêu |

0,828 |

|

0,616 |

||

|

Bắt đầu hoặc duy trì một quỹ tiết kiệm khẩn cấp |

0,782 |

|

0,807 |

||

|

Tiết kiệm từ mỗi kỳ nhận tiền |

0,799 |

|

0,750 |

||

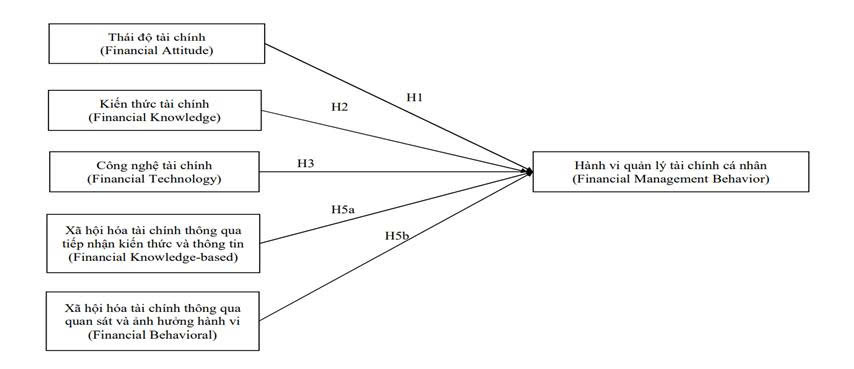

Quá trình phân tích nhân tố khám phá, tác giả tiến hành loại từng biến quan sát không đạt yêu cầu. Tiêu chuẩn loại: biến có hệ số tải nhân tố dưới 0,5 và biến có 2 hệ số tải lên 2 nhân tố có chênh lệch ít hơn 0,3; cách thức loại: loại từng biến sau mỗi lần phân tích. Kết quả sau 12 lần loại biến: nhân tố Vị trí kiểm soát bị loại ra khỏi mô hình đo lường - vì các biến quan sát của nhân tố này lần lượt bị loại hết. Nhân tố Xã hội hóa tài chính thì phân ra làm 2 nhân tố với tên mới: (i) Xã hội hóa tài chính thông qua tiếp nhận kiến thức và thông tin; (ii) Xã hội hóa tài chính thông qua quan sát và ảnh hưởng hành vi. Mô hình nghiên cứu được thiết lập lại:

Hình 2: Mô hình nghiên cứu chính thức

Để xác định, đo lường và đánh giá mức độ ảnh hưởng của các nhân tố đến Hành vi quản lý tài chính cá nhân của sinh viên - thực nghiệm tại Trường Đại học Nha Trang, nghiên cứu sử dụng phương pháp hồi quy tuyến tính bội giữa 5 nhân tố ảnh hưởng thu được từ phần phân tích nhân tố khám phá ở trên. Giá trị của các nhân tố được dùng để chạy hồi quy là giá trị trung bình của các biến quan sát. Kết quả hồi quy đa như sau:

Với giá trị R2=49%, biến “Xã hội hóa tài chính thông qua tiếp nhận kiến thức và thông tin” bị loại ra khỏi mô hình (do Pvalue=81,4%).

Hàm ý rút ra từ kết quả nghiên cứu

Kết quả nghiên cứu cho thấy Kiến thức tài chính ảnh hưởng mạnh nhất đến Hành vi quản lý tài chính cá nhân của sinh viên, tiếp theo đến Công nghệ tài chính và Thái độ tài chính, cuối cùng là Xã hội hóa tài chính thông qua quan sát và ảnh hưởng hành vi, còn Vị trí kiểm soát thể hiện không có ý nghĩa tạo với Hành vi quản lý tài chính cá nhân của sinh viên.

4. Kết luận

Nghiên cứu đã chỉ ra được những nhân tố tác động và mức độ tác động đến Hành vi quản lý tài chính cá nhân của sinh viên. Nhân tố Kiến thức tài chính là nhân tố có ảnh hưởng lớn nhất tới Hành vi quản lý tài chính cá nhân của sinh viên.

Tài liệu tham khảo

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision

Albert Bandura (1977). Social Learning Theory Prentice-Hall series in

Social Learning Theory

Dew, J., Xiao, J.J, (2011). The financial management behavior scale: development and validation, Journal of Financial Counseling and Planning, 22(1): 49-53.

Gunawan, A., Jufrizen, J., & Pulungan, D. R. (2023). Improving MSME performance through financial literacy, financial technology, and financial inclusion. International Journal of Applied Economics, Finance and Accounting, 15(1), 39-52. https://doi.org/10.33094/ijaefa.v15i1.761

Gutter, M., & Copur, Z. (2011). Financial behaviors and financial well-being of college students: Evidence from a national survey. Journal of Family and Economic Issues, 32(4), 699-714. https://doi.org/10.1007/s10834-011-9255-2

Hanson, M. (2025, March 16). Student Loan Debt Statistics. Education Data Initiative. https://educationdata.org/student-loan-debt-statistics

Khúc, T. A., Bùi, T. K., & Nguyễn, M. P. (2022). Tác động của dân trí tài chính đến quản lý chi tiêu của sinh viên Việt Nam. Tạp chí Kinh tế và Phát triển, (306), 31-40.

Launiala, A. (2009). How much can a KAP survey tell us about people’s knowledge, attitudes and practices? Anthropology Matters, 11(1), 1-13.

Lusardi, A., & Mitchell, O. S. (2011). Financial literacy and planning: Implications for retirement wellbeing. Journal of Retirement, 1(1), 107-114. https://doi.org/10.3386/w17078

Malaviya, P. R., & Jariwala, H. (2019). Financial socialization: A literature review. Prestige International Journal of Management and Research, 176.

Perry, V. G., & Morris, M. D. (2005). Who is in control? The role of self‐perception, knowledge, and income in explaining consumer financial behavior. Journal of Consumer Affairs, 39(2), 299-313. https://doi.org/10.1111/j.1745-6606.2005.00016.x

Phan Văn Dũng (2015). Các nhân tố tác động đến chất lượng kiểm toán của các doanh nghiệp kiểm toán Việt Nam theo định hướng tăng cường năng lực cạnh tranh trong điều kiện hội nhập quốc tế. Luận án Tiến sĩ, Đại học Kinh tế TP. Hồ Chí Minh.

Potrich, A. C. G., Vieira, K. M., & Kirch, G. (2016). Determinants of financial literacy: Analysis of the influence of socioeconomic and demographic variables. Revista Contabilidade & Finanças, 26, 362-377. https://doi.org/10.1590/1808-057x201501040

Radianto, W. D., & Suryanto, A. (2023). Analysis of the benefits of financial technology and financial socialization towards financial behavior in students in Surabaya post pandemic with financial literacy as the intervening variable. Business and Finance Journal, 8(1), 30-47.

Remund, D. L. (2010). Financial literacy and financial behavior: Assessing knowledge and confidence. Financial Services Review, 24(1), 101‑117.

Save the Student. (2024). Student Money Survey 2024 - Results. https://www.savethestudent.org/money/surveys/student-money-survey-2024-results.html

Shim, S., Barber, B. L., Card, N. A., Xiao, J. J., & Serido, J. (2010). Financial socialization of first‐year college students: The roles of parents, work, and education. Journal of Youth and Adolescence, 39(12), 1457-1470.

Xiao, J. J. (2008). Applying Behavior Theories to Financial Behavior. In Handbook of Consumer Finance Research (pp. 69-81). Berlin: Springer.

Xiao, J. J., & O'Neill, B. (2016). Consumer financial behavior: A review and synthesis of the literature. International Journal of Consumer Studies, 40(1), 1-14.

Factors influencing students’ personal financial management behavior: An empirical study at Nha Trang University

Nguyen Thu Thuy

Faculty of Economics, Nha Trang University

Abstract

This study presents the findings of a study examining the factors influencing students’ personal financial management behavior, based on an empirical investigation conducted at Nha Trang University. The results indicate that financial knowledge has the strongest effect on students’ personal financial management behavior, followed by financial technology and financial attitudes. Financial socialization, reflected through observational learning and behavioral influence, also contributes to shaping students’ financial management practices, although its impact is comparatively weaker.

Keywords: personal finance management, students, financial literacy, financial technology, financial attitudes, financial socialization, control positions.

(Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 13 năm 2026)