Thị trường khu công nghiệp bước qua đáy, mở chu kỳ tăng trưởng mới

Năm 2025, tổng vốn đầu tư trực tiếp nước ngoài (FDI) đăng ký vào Việt Nam đạt 38,42 tỷ USD, nhích tăng 0,5% so với năm trước. Trong bối cảnh môi trường đầu tư toàn cầu kém thuận lợi và thương mại quốc tế còn nhiều bất định, lĩnh vực bất động sản khu công nghiệp đã chịu tác động rõ rệt với doanh số cho thuê mới toàn ngành giảm đáng kể. Tuy nhiên, Chứng khoán Vietcombank đánh giá “giai đoạn khó khăn nhất” đối với ngành này đã qua và thị trường đang bắt đầu bước vào pha phục hồi.

Bóc tách dữ liệu cho thấy, vốn FDI thực hiện đã tăng trưởng 9% trong năm 2025, đạt 27,62 tỷ USD - mức cao nhất 5 năm qua. Đây là chỉ báo phản ánh sát hơn quyết định triển khai dự án và nhu cầu thuê đất thực tế của nhà đầu tư nước ngoài. Lo ngại về vấn đề thuế quan dần hạ nhiệt sau khi Hoa Kỳ và Việt Nam thống nhất Khung Hiệp định Thương mại Đối ứng, Công bằng và Cân bằng vào tháng 10/2025, thúc đẩy giải ngân vốn tăng tốc trong những tháng cuối năm.

Theo khảo sát của Chứng khoán Vietcombank, các doanh nghiệp phát triển khu công nghiệp quy mô lớn cho biết nhiều doanh nghiệp FDI đã chủ động tái đàm phán các biên bản ghi nhớ (MOU) với giá trị tương đối lớn. Nhiều khách hàng đã hoàn tất các phương án thích ứng, bao gồm đa dạng hóa hệ thống nhà máy và tái cấu trúc chuỗi cung ứng nhằm giảm thiểu rủi ro và nâng cao khả năng chống chịu trước biến động. Song song đó, các chỉ số sản xuất như Chỉ số Nhà quản trị mua hàng (PMI) và Chỉ số sản xuất công nghiệp (IIP) ghi nhận xu hướng cải thiện rõ nét, phản ánh sự phục hồi của hoạt động sản xuất cũng như tâm lý tích cực hơn của khối nhà đầu tư nước ngoài.

Đáng chú ý, các nhà đầu tư nước ngoài vẫn giữ tâm lý tích cực trong dài hạn và xác định Việt Nam vẫn là địa bàn quan trọng để mở rộng mạng lưới trong 3 - 5 năm tới khi Việt Nam sở hữu những lợi thế chiến lược và ổn định địa chính trị.

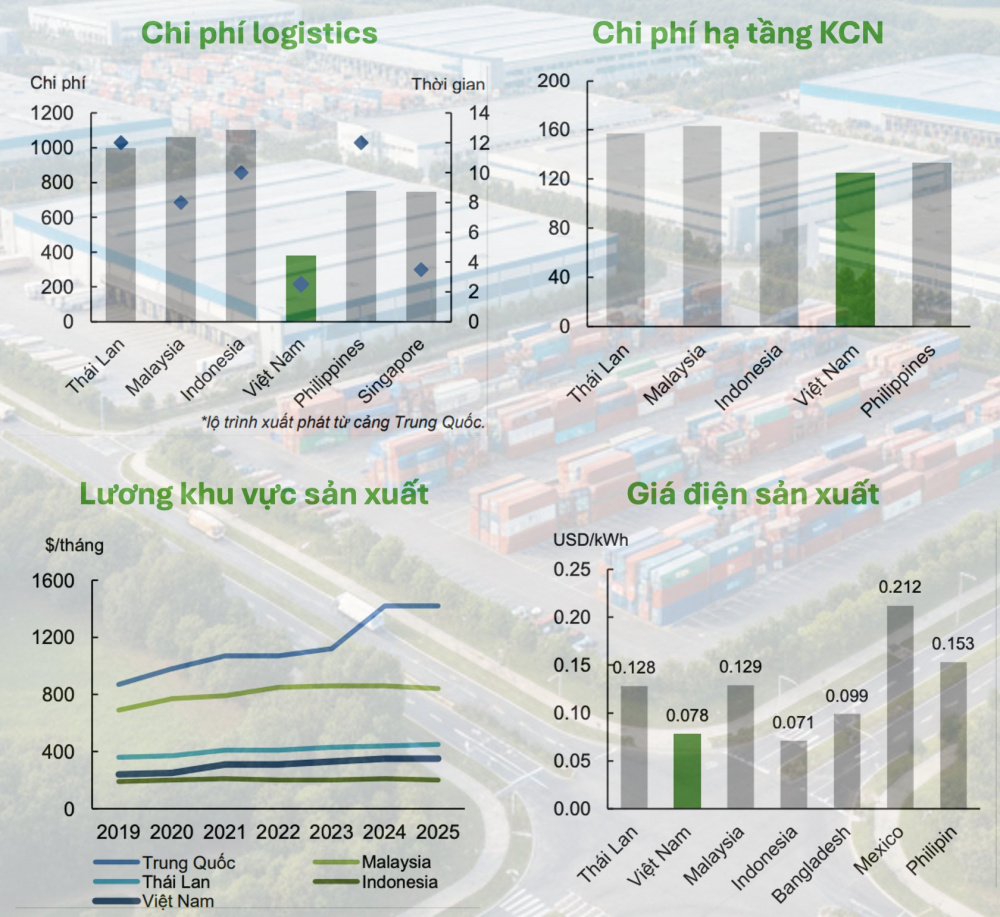

Trước hết, Việt Nam sở hữu vị trí địa lý chiến lược tại trung tâm khu vực châu Á - Thái Bình Dương, với hệ thống logistics ngày càng hoàn thiện, kết nối thuận lợi tới các trung tâm sản xuất lớn trên thế giới với chi phí cạnh tranh. Mặt bằng giá thuê hạ tầng khu công nghiệp vẫn thấp hơn đáng kể so với nhiều quốc gia trong khu vực và được dự báo duy trì ổn định trong thời gian tới nhờ nguồn cung mới gia tăng mạnh. Giá điện duy trì ở mức cạnh tranh với lộ trình điều chỉnh ổn định, không mang tính đột ngột - yếu tố có ý nghĩa quan trọng đối với dự báo chi phí trong hoạt động sản xuất. Chất lượng nhân lực trong lĩnh vực R&D cũng được đánh giá cao so với các nước trong khu vực.

Đồng thời, Việt Nam có phạm vi hiệp định thương mại tự do (FTA) lớn nhất thế giới xét về quy mô GDP bao phủ, giúp củng cố lợi thế cạnh tranh trong chuỗi cung ứng toàn cầu. Tính đến 2025, Việt Nam đang thực thi 17 FTA, bao phủ gần 90% GDP thế giới và chiếm 70% kim ngạch xuất khẩu của Việt Nam. Theo Chứng khoán Vietcombank, việc thực thi các FTA này đã kéo giảm đáng kể thuế quan bình quân đối với hàng xuất khẩu, trong đó thuế suất đối với hàng công nghiệp giảm từ 16,6% xuống còn 1,1%.

Vị trí không còn là lợi thế tuyệt đối

Bước sang năm 2026 Chứng khoán Vietcombank nhận định bất động sản khu công nghiệp đang bước vào một chu kỳ tăng trưởng mới, trong bối cảnh dòng vốn FDI tăng tốc trở lại, đặc biệt ở lĩnh vực công nghiệp chế biến, chế tạo. Sự phục hồi của đơn hàng toàn cầu cùng với xu hướng tái cấu trúc chuỗi cung ứng được kỳ vọng sẽ tiếp tục củng cố nhu cầu đặt, mở rộng nhà máy tại Việt Nam. Tuy vậy, xu hướng thuê đất khu công nghiệp được dự báo sẽ có những thay đổi mang tính cấu trúc.

Thứ nhất, quy mô dự án đầu tư đang có xu hướng thu hẹp. Năm 2025, vốn đăng ký bình quân của các dự án FDI mới đạt khoảng 4,27 triệu USD, giảm 28% so với mức trung bình năm 2024. Diễn biến này phản ánh sự điều chỉnh chiến lược của khối doanh nghiệp FDI trong bối cảnh môi trường chính sách thương mại toàn cầu còn nhiều bất định.

Các dự án quy mô lớn thường đòi hỏi quá trình thẩm định kỹ lưỡng về hiệu quả tài chính, triển vọng thị trường cũng như định hướng phân bổ sản xuất theo từng địa bàn, thị trường mục tiêu. Do đó, xu hướng ưu tiên các dự án có quy mô vừa và nhỏ được xem là bước đi thận trọng nhằm duy trì tính linh hoạt và giảm thiểu rủi ro trong giai đoạn chuyển tiếp.

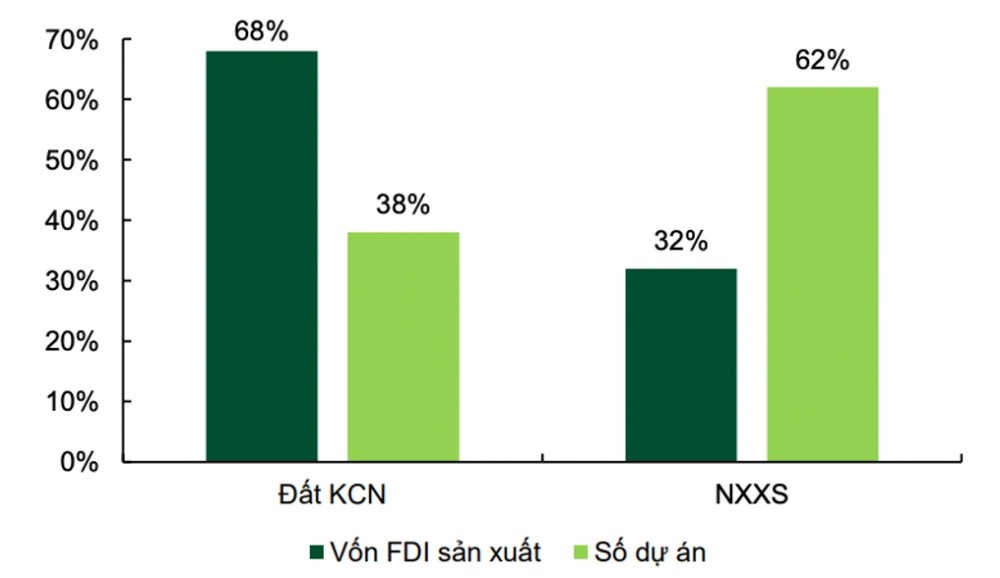

Thứ hai, mô hình nhà xưởng xây sẵn ngày càng được ưa chuộng. Tính đến tháng 10/2025, có 1.156 dự án FDI trong lĩnh vực sản xuất được triển khai, trong đó 62% lựa chọn thuê nhà xưởng xây sẵn thay vì thuê đất hạ tầng để tự phát triển dự án. Xu hướng này phản ánh tâm lý thận trọng của nhà đầu tư khi ưu tiên phương án linh hoạt, giảm chi phí đầu tư ban đầu và rút ngắn thời gian triển khai.

Trong bối cảnh môi trường kinh doanh toàn cầu còn nhiều biến động, mô hình nhà xưởng xây sẵn giúp doanh nghiệp nhanh chóng đưa dự án vào vận hành, đồng thời duy trì khả năng điều chỉnh quy mô hoặc tái cơ cấu hoạt động khi cần thiết. Điều này cho thấy nhu cầu thị trường đang dịch chuyển từ sở hữu quỹ đất dài hạn sang tối ưu hiệu quả khai thác và tốc độ triển khai dự án.

Thứ ba, sự cải thiện hạ tầng đang dần thu hẹp lợi thế tuyệt đối của yếu tố “vị trí”. Khi các dự án kết nối liên vùng, cao tốc và hạ tầng logistics được đẩy nhanh tiến độ và đưa vào khai thác, chi phí vận chuyển giữa khu công nghiệp và cảng biển có xu hướng giảm. Nhờ đó, doanh nghiệp thuê đất có thêm lựa chọn đặt nhà máy tại các khu vực xa trung tâm hoặc xa cụm cảng, đổi lại mức giá thuê cạnh tranh hơn đáng kể.

Trong bối cảnh này, những dự án từng được định giá cao chủ yếu nhờ vị trí gần đô thị lớn hoặc cảng logistics có thể chịu áp lực điều chỉnh. Ngược lại, các khu công nghiệp sở hữu quỹ đất lớn, mặt bằng giá thuê thấp do trước đây hạn chế về kết nối lại nổi lên như nhóm hưởng lợi khi hạ tầng hoàn thiện, qua đó tái định hình tương quan cạnh tranh trong toàn ngành.

Miền Bắc tăng tốc, miền Nam phân hóa

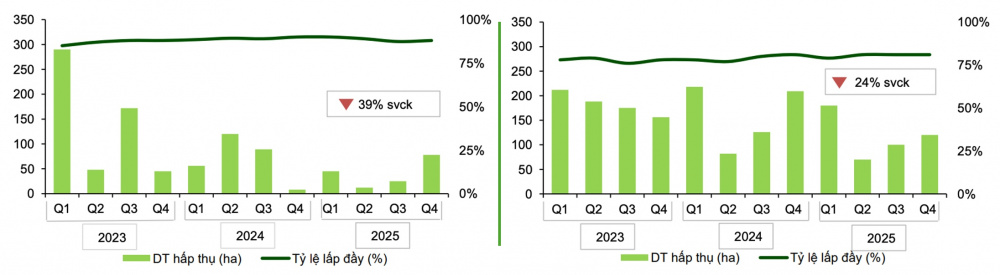

Cũng theo Chứng khoán Vietcombank, các dự án khu công nghiệp miền Bắc sẽ là điểm sáng thu hút FDI năm nay nhờ lợi thế tiếp giáp Trung Quốc. Thị trường miền Nam dự kiến ghi nhận sự phân hóa giữa các địa bàn khi hình thành nhiều cực hút FDI mới, trong khi Bình Dương (cũ) sẽ tiếp tục duy trì vai trò đầu tàu song vị thế tương quan sẽ suy giảm.

Cụ thể, tại thị trường miền Bắc, giá thuê đất khu công nghiệp hiện dao động quanh mức 141 USD/m²/kỳ, thấp hơn khoảng 26% so với khu vực miền Nam. Bên cạnh đó, tỷ lệ lấp đầy tại nhiều địa phương vẫn ở mức thấp hơn tương đối, qua đó tạo dư địa tiếp nhận các hợp đồng có quy mô lớn và đáp ứng nhu cầu mở rộng sản xuất của nhà đầu tư FDI trong giai đoạn tới.

Về hạ tầng kết nối biên giới, nhiều dự án giao thông trọng điểm đang được ưu tiên thúc đẩy, đặc biệt là tuyến đường sắt Hải Phòng - Hà Nội - Lào Cai. Khi hoàn thành, các dự án này được kỳ vọng sẽ tối ưu chi phí logistics, nhất là với nhóm hàng cơ khí, thiết bị và máy móc công nghiệp – những mặt hàng có khối lượng lớn và yêu cầu vận chuyển ổn định, qua đó nâng cao năng lực cạnh tranh của các khu công nghiệp khu vực phía Bắc.

Trong khi đó, tại thị trường phía Nam, riêng địa bàn Bình Dương (trước sáp nhập), quỹ đất sẵn sàng cho các dự án quy mô lớn ngày càng hạn chế khi tỷ lệ lấp đầy tại phần lớn khu công nghiệp đã vượt 80%. Diện tích đất công nghiệp tại khu vực phía Nam địa phương này (Thuận An, Dĩ An và Thủ Dầu Một) thu hẹp đáng kể do định hướng ưu tiên phát triển đô thị - dịch vụ theo chiến lược liên kết vùng của TP.Hồ Chí Minh. Theo đó, các khu công nghiệp có xu hướng dịch chuyển lên phía Bắc, khiến nguồn cung mới tại khu vực trung tâm không còn nhiều dư địa mở rộng.

Bên cạnh đó, mặt bằng giá thuê duy trì ở mức tương đối cao, dao động khoảng 135 - 220 USD/m²/kỳ. Tuy nhiên, về dài hạn, thị trường này vẫn có điểm sáng từ quỹ đất chuyển đổi tại các khu vực Tân Uyên, Bình Mỹ và Hưng Hòa (trục ĐT741 và 747A). Đây là nguồn cung có thể triển khai trong thời gian ngắn, đồng thời được hưởng lợi trực tiếp từ các dự án hạ tầng trọng điểm như tuyến cao tốc TP.Hồ Chí Minh - Thủ Dầu Một - Chơn Thành.

Ở bình diện rộng hơn, việc hoàn thành và đẩy nhanh các dự án hạ tầng trọng điểm đang hình thành những cực tăng trưởng FDI mới tại khu vực phía Nam. Tại Đồng Nai, động lực lớn đến từ dự án Cảng hàng không quốc tế Long Thành, kéo theo hàng loạt công trình kết nối liên vùng từ các tỉnh phía Nam. Với lợi thế này, Đồng Nai được đánh giá có tiềm năng trở thành trung tâm công nghiệp - logistics - hàng không quy mô lớn của khu vực.

Đối với Bà Rịa - Vũng Tàu (trước sáp nhập), khu vực này tiếp tục duy trì lợi thế nhờ cụm cảng nước sâu Cái Mép - Thị Vải. Bên cạnh đó, việc triển khai Khu thương mại tự do Cái Mép Hạ cùng tuyến cao tốc Biên Hòa - Vũng Tàu được kỳ vọng sẽ giúp thu hút đáng kể FDI vào lĩnh vực sản xuất, bất động sản công nghiệp và dịch vụ hậu cần.

Trong khi đó, Tây Ninh (sau sáp nhập) nổi lên nhờ lợi thế giá thuê cạnh tranh, quỹ đất dồi dào, và vai trò cửa ngõ kết nối TP. Hồ Chí Minh với khu vực miền Tây và Đồng bằng sông Cửu Long. Địa phương này sở hữu hai lợi thế đáng chú ý, gồm quỹ đất công nghiệp còn tương đối lớn, với diện tích hấp thụ hàng năm duy trì tích cực; và tuyến cao tốc Bến Lức - Long Thành khi hoàn thiện sẽ rút ngắn đáng kể thời gian di chuyển, qua đó nâng cao sức cạnh tranh trong thu hút dòng vốn FDI.

Tổng thể, thị trường bất động sản khu công nghiệp năm nay phản ánh xu hướng tái phân bổ FDI theo mô hình đa trung tâm, dựa trên lợi thế hạ tầng và dư địa quỹ đất. Trong bối cảnh cạnh tranh thu hút vốn ngày càng gay gắt, lợi thế không còn đơn thuần ở vị trí địa lý, mà nằm ở chất lượng hạ tầng, khả năng kết nối, tốc độ triển khai và mức độ sẵn sàng của hệ sinh thái công nghiệp - logistics. Theo Chứng khoán Vietcombank, những địa phương chủ động chuẩn bị nguồn cung và kiểm soát tốt chi phí sẽ nắm bắt cơ hội tăng trưởng trong chu kỳ mới.