Tóm tắt:

Trên cơ sở các nền tảng lý thuyết gồm: lý thuyết quốc tế hóa doanh nghiệp, lý thuyết quản trị nhân sự chiến lược, lý thuyết trách nhiệm xã hội doanh nghiệp và lý thuyết các bên liên quan, nghiên cứu đề xuất 4 giả thuyết, gồm: (1) đầu tư quốc tế có tác động tích cực đến quản trị nhân sự; (2) quản trị nhân sự có tác động tích cực đến việc thực hiện CSR; (3) đầu tư quốc tế có tác động trực tiếp đến CSR; và (4) quản trị nhân sự đóng vai trò biến trung gian giữa đầu tư quốc tế và CSR.

Từ khóa: đầu tư quốc tế, quản trị nhân sự, trách nhiệm xã hội, tài chính - ngân hàng.

1. Đặt vấn đề

Toàn cầu hóa là quá trình gia tăng sự liên kết và phụ thuộc lẫn nhau giữa các quốc gia trong nhiều lĩnh vực như kinh tế, chính trị, văn hóa và xã hội. Quá trình này thể hiện qua sự mở rộng các hoạt động trao đổi, hợp tác và đầu tư vượt qua ranh giới quốc gia. Đồng thời, toàn cầu hóa thúc đẩy sự hình thành và phát triển của các cơ chế hợp tác quốc tế, góp phần tăng cường hội nhập và liên kết giữa các nền kinh tế. Trong bối cảnh đó, các tổ chức tài chính và ngân hàng ngày càng mở rộng hoạt động ra thị trường quốc tế nhằm tận dụng cơ hội đầu tư và gia tăng khả năng cạnh tranh. Đầu tư quốc tế không chỉ giúp các ngân hàng mở rộng quy mô hoạt động mà còn thúc đẩy quá trình chuyển giao công nghệ, kinh nghiệm quản lý và nguồn nhân lực chất lượng cao. Tuy nhiên, quá trình toàn cầu hóa cũng đặt ra nhiều thách thức liên quan đến quản trị nhân sự và việc thực hiện trách nhiệm xã hội của các ngân hàng.

Trong ngành ngân hàng, nguồn nhân lực giữ vai trò quan trọng trong việc đảm bảo hiệu quả hoạt động, kiểm soát rủi ro và xây dựng niềm tin với khách hàng. Khi mở rộng đầu tư ra thị trường quốc tế, các ngân hàng cần điều chỉnh chiến lược quản trị nhân sự nhằm thích ứng với môi trường đa văn hóa, sự khác biệt về hệ thống pháp lý và các yêu cầu từ nước sở tại. Đồng thời, các ngân hàng ngày càng chịu nhiều áp lực từ xã hội, nhà đầu tư và cơ quan quản lý trong việc thực hiện trách nhiệm xã hội, nhằm tăng cường tính minh bạch, đạo đức kinh doanh và đóng góp tích cực cho cộng đồng và xã hội. Vì vậy, việc nghiên cứu mối quan hệ giữa đầu tư quốc tế, quản trị nhân sự và trách nhiệm xã hội trong ngành ngân hàng là cần thiết nhằm làm rõ vai trò của các yếu tố này đối với quá trình thúc đẩy sự phát triển bền vững của các tổ chức tài chính.

2. Cơ sở lý thuyết

2.1. Lý thuyết quốc tế hóa doanh nghiệp

Lý thuyết này được đề xuất bởi John H. Dunning (1977, 1980, 1988) kế thừa cách tiếp cận của Stephen Hymer (1960), trong đó áp dụng các nguyên lý của kinh tế học để nghiên cứu hoạt động đầu tư và thương mại quốc tế. Theo mô hình này, doanh nghiệp sẽ đầu tư quốc tế khi có 3 lợi thế chính: lợi thế sở hữu (Ownership advantages), lợi thế địa điểm (Location advantages) và lợi thế nội bộ hóa (Internalization advantages).

Lợi thế sở hữu (Ownership Advantages) là những lợi thế mà doanh nghiệp đạt được thông qua quyền kiểm soát đối với các nguồn lực đặc thù. Việc sở hữu các nguồn lực này cho phép tổ chức tạo ra lợi thế cạnh tranh, từ đó khuyến khích doanh nghiệp tận dụng các lợi thế đó để mở rộng hoạt động ra thị trường quốc tế. Doanh nghiệp đa quốc gia cần sở hữu những lợi thế cạnh tranh đặc thù nhằm bù đắp những bất lợi khi cạnh tranh với các doanh nghiệp bản địa tại thị trường nước ngoài.

Lợi thế địa điểm (Location Advantages) có thể được xem xét ở 2 khía cạnh. Thứ nhất, doanh nghiệp có thể hưởng lợi khi đặt hoạt động kinh doanh gần với thị trường hoặc khách hàng, điều này không chỉ giúp đảm bảo nguồn cung ổn định và liên tục mà còn giảm thiểu các chi phí như vận chuyển và lưu kho, từ đó tạo ra lợi thế về chi phí. Thứ hai, doanh nghiệp cũng có thể tận dụng lợi thế địa điểm khi đặt cơ sở sản xuất hoặc hoạt động gần với nguồn cung nguyên liệu đầu vào, giúp rút ngắn thời gian vận chuyển và góp phần duy trì chất lượng sản phẩm.

Lợi thế nội bộ hóa (Internalization Advantages) đề cập đến những lợi ích mà doanh nghiệp đạt được khi tự tổ chức và vận hành các hoạt động kinh doanh ở nước ngoài thay vì chỉ duy trì hoạt động trong thị trường nội địa. Điều này hàm ý chi phí vận hành tại thị trường trong nước có thể cao hơn so với việc mở rộng hoạt động ra quốc tế.

Những lợi thế này có thể bao gồm chi phí giao dịch thấp hơn hoặc hệ thống kiểm soát hoạt động hiệu quả hơn. Lợi thế nội bộ hóa cũng giải thích tại sao doanh nghiệp lựa chọn tự sản xuất hoặc trực tiếp quản lý các hoạt động kinh doanh của mình thay vì thông qua các hình thức hợp tác như liên doanh.

Đối với ngành ngân hàng, các lợi thế này bao gồm năng lực quản trị rủi ro, công nghệ tài chính và nguồn nhân lực chất lượng cao. Việc đầu tư quốc tế tạo ra môi trường hoạt động phức tạp hơn, hàm ý đòi hỏi các ngân hàng phải xây dựng hệ thống quản trị nhân sự phù hợp để quản lý lực lượng lao động đa quốc gia và đảm bảo hiệu quả hoạt động.

2.2. Lý thuyết quản trị nhân sự chiến lược

Vai trò của quản trị nguồn nhân lực ngày càng được khẳng định trong cả lý luận và thực tiễn quản lý tổ chức. Theo Dave Ulrich (1998), những biến đổi của môi trường kinh doanh đã và đang đặt ra nhiều thách thức đối với việc xây dựng lợi thế cạnh tranh của các tổ chức. Trong bối cảnh đó, bộ phận quản trị nguồn nhân lực cần tham gia tích cực vào quá trình hỗ trợ hình thành và phát triển các nguồn lực cạnh tranh mới cho tổ chức (Michael Armstrong, 2006).

Trong ngành ngân hàng, bối cảnh cạnh tranh ngày càng gia tăng, cùng với quá trình số hóa và quốc tế hóa hoạt động tài chính, đặt ra yêu cầu cao hơn đối với quản trị nguồn nhân lực. Theo quan điểm của Dave Ulrich (1998), bộ phận nhân sự không chỉ thực hiện các chức năng hành chính mà cần đóng vai trò như một đối tác chiến lược trong việc hỗ trợ tổ chức xây dựng lợi thế cạnh tranh. Đối với các ngân hàng, điều này thể hiện ở việc phát triển nguồn nhân lực chất lượng cao, thúc đẩy đổi mới sáng tạo và xây dựng văn hóa tổ chức phù hợp với tiêu chuẩn quản trị hiện đại. Qua đó, quản trị nguồn nhân lực góp phần nâng cao hiệu quả hoạt động, khả năng thích ứng với thay đổi của môi trường tài chính và hỗ trợ thực hiện các chiến lược phát triển dài hạn của ngân hàng.

2.3. Lý thuyết trách nhiệm xã hội

Kim tự tháp Trách nhiệm Xã hội doanh nghiệp (Pyramid of Corporate Social Responsibility - CSR) của Carroll (1991) là mô hình CSR gồm 4 thành phần chính là các trách nhiệm về: kinh tế, pháp lý, đạo đức và từ thiện. Carroll (2016) nhấn mạnh, đạo đức thấm nhuần trong tất cả các lớp của kim tự tháp; mô hình này chứa đựng những căng thẳng và đánh đổi cố hữu; CSR nên được xem như một khuôn khổ bền vững tích hợp, hướng đến các bên liên quan và có khả năng ứng dụng toàn cầu trong các hoàn cảnh khác nhau. Cả 4 trách nhiệm này tạo thành nền tảng giúp phân định chi tiết và mô tả bản chất trách nhiệm của doanh nghiệp đối với xã hội mà trong đó doanh nghiệp là một bộ phận.

Khi áp dụng vào lĩnh vực ngân hàng, mô hình này thể hiện ở việc các ngân hàng trước hết phải đảm bảo hiệu quả hoạt động và khả năng sinh lợi (trách nhiệm kinh tế), tuân thủ các quy định pháp luật và chuẩn mực tài chính (trách nhiệm pháp lý), thực hiện các hoạt động kinh doanh minh bạch, công bằng và có đạo đức đối với khách hàng và xã hội (trách nhiệm đạo đức), đồng thời tham gia các hoạt động hỗ trợ cộng đồng và phát triển xã hội (trách nhiệm từ thiện). Việc thực hiện đầy đủ các trách nhiệm này góp phần nâng cao uy tín, tính bền vững và niềm tin của xã hội đối với các tổ chức ngân hàng.

2.4. Lý thuyết các bên liên quan

Theo quan điểm của R. Edward Freeman (1984), doanh nghiệp không chỉ hoạt động vì lợi ích của cổ đông mà còn tồn tại trong một mạng lưới các mối quan hệ lợi ích với nhiều nhóm liên quan khác nhau như khách hàng, nhân viên, nhà cung cấp, cơ quan quản lý nhà nước và cộng đồng xã hội. Từ góc độ này, việc áp dụng lý thuyết các bên liên quan giúp giải thích các ngân hàng có hoạt động đầu tư quốc tế cần xây dựng chiến lược quản trị phù hợp nhằm đáp ứng kỳ vọng của các nhóm liên quan khác nhau. Điều này bao gồm việc tăng cường minh bạch thông tin, tuân thủ các quy định pháp lý và chuẩn mực tài chính quốc tế, nâng cao chất lượng dịch vụ đối với khách hàng, đảm bảo quyền lợi của người lao động và tích cực tham gia các hoạt động trách nhiệm xã hội tại các quốc gia mà ngân hàng hoạt động. Việc quản lý hiệu quả các mối quan hệ với các bên liên quan không chỉ góp phần giảm thiểu rủi ro trong môi trường tài chính toàn cầu mà còn giúp các ngân hàng củng cố uy tín, nâng cao năng lực cạnh tranh và hướng tới mục tiêu phát triển bền vững trong dài hạn.

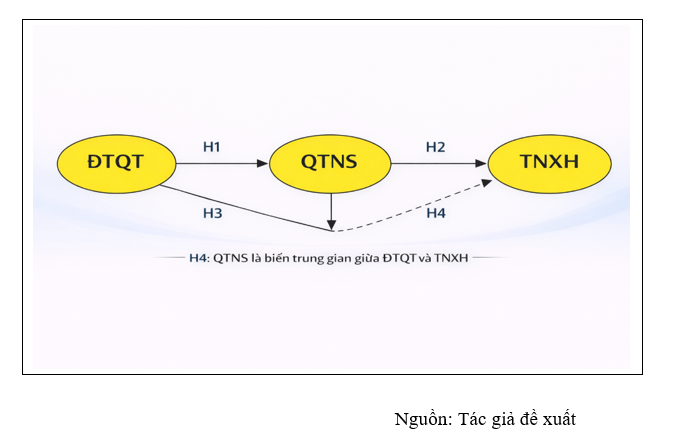

3. Mô hình nghiên cứu đề xuất (Hình 1)

Theo lý thuyết quốc tế hóa doanh nghiệp, các ngân hàng tham gia đầu tư quốc tế thường phải cải thiện hệ thống quản trị nhân sự nhằm đáp ứng yêu cầu của môi trường kinh doanh toàn cầu. Trong bối cảnh đó, hệ thống quản trị nhân sự đóng vai trò đặc biệt quan trọng vì nguồn nhân lực là yếu tố quyết định khả năng triển khai chiến lược quốc tế hóa của doanh nghiệp. Các ngân hàng khi tham gia đầu tư quốc tế thường phải đối mặt với những khác biệt về văn hóa, thể chế pháp lý, quy định về lao động cũng như các yêu cầu pháp lý tại quốc gia tiếp nhận đầu tư. Do đó, việc nâng cao hiệu quả quản trị nhân sự, bao gồm tuyển dụng, đào tạo, phát triển kỹ năng nghề nghiệp và xây dựng chính sách đãi ngộ phù hợp, trở thành điều kiện cần thiết để đảm bảo hiệu quả hoạt động trong môi trường toàn cầu (Dunning, 1988; Bartlett & Ghoshal, 1992). Do đó, nghiên cứu đề xuất giả thuyết:

H1: Đầu tư quốc tế có tác động tích cực đến quản trị nhân sự trong ngân hàng.

Theo lý thuyết quản trị nhân sự chiến lược, nguồn nhân lực đóng vai trò quan trọng trong việc triển khai các chiến lược phát triển của tổ chức. Trong bối cảnh cạnh tranh ngày càng gia tăng về yêu cầu phát triển bền vững, các tổ chức, đặc biệt là trong lĩnh vực tài chính - ngân hàng, cần xây dựng hệ thống quản trị nhân sự gắn liền với định hướng chiến lược dài hạn. Nguồn nhân lực có trình độ chuyên môn cao, ý thức trách nhiệm và cam kết với tổ chức sẽ góp phần quan trọng trong việc thực hiện các mục tiêu phát triển, nâng cao hiệu quả quản trị rủi ro cũng như thúc đẩy các hoạt động hướng tới trách nhiệm xã hội của doanh nghiệp (Becker & Huselid, 1998; Armstrong, 2020). Từ đó, nghiên cứu đề xuất:

H2: Quản trị nhân sự có tác động tích cực đến việc thực hiện CSR.

Bên cạnh đó, theo lý thuyết các bên liên quan, khi các ngân hàng tham gia đầu tư quốc tế, họ phải đối mặt với sự giám sát chặt chẽ từ nhiều nhóm bên liên quan, từ đó thúc đẩy việc thực hiện các hoạt động CSR nhằm nâng cao uy tín và hình ảnh tổ chức.Việc mở rộng đầu tư quốc tế có thể tạo ra áp lực cũng như động lực để các ngân hàng tăng cường thực hiện các hoạt động trách nhiệm xã hội của doanh nghiệp (CSR) nhằm củng cố uy tín, nâng cao hình ảnh thương hiệu và xây dựng mối quan hệ bền vững với các bên liên quan. Nhiều nghiên cứu trước đây cũng chỉ ra, các doanh nghiệp hoạt động trên phạm vi quốc tế thường có xu hướng công bố thông tin và triển khai các chương trình trách nhiệm xã hội mạnh mẽ hơn nhằm đáp ứng kỳ vọng của xã hội và duy trì tính hợp pháp trong môi trường kinh doanh toàn cầu (Carroll, 1999; Jamali, 2008). Do đó, nghiên cứu đề xuất:

H3: Đầu tư quốc tế có tác động trực tiếp đến CSR.

Cuối cùng, trong quá trình quốc tế hóa, các áp lực từ môi trường quốc tế và các bên liên quan thường được chuyển hóa thành các chính sách và hoạt động cụ thể thông qua hệ thống quản trị nhân sự. Điều này cho thấy, quản trị nhân sự đóng vai trò cầu nối giữa đầu tư quốc tế và việc thực hiện CSR trong tổ chức.

Trong bối cảnh ngành ngân hàng ngày càng hội nhập quốc tế, hệ thống quản trị nhân sự không chỉ hỗ trợ việc thực thi chiến lược kinh doanh mà còn góp phần thúc đẩy việc thực hiện trách nhiệm xã hội của doanh nghiệp (CSR) thông qua việc nâng cao nhận thức của nhân viên, xây dựng các chương trình đào tạo về đạo đức nghề nghiệp và khuyến khích sự tham gia của nhân viên vào các hoạt động hướng đến cộng đồng. Nhiều nghiên cứu trước đây cũng cho thấy, quản trị nhân sự có thể đóng vai trò biến trung gian trong mối quan hệ giữa các yếu tố chiến lược của tổ chức và kết quả thực hiện CSR, bởi các chính sách nhân sự là công cụ quan trọng giúp chuyển hóa các định hướng chiến lược thành hành động cụ thể trong tổ chức (Shen & Benson, 2016; Jamali et al., 2015).Vì vậy, nghiên cứu đề xuất:

H4: Quản trị nhân sự đóng vai trò biến trung gian giữa đầu tư quốc tế và CSR.

4. Kết luận

Nghiên cứu này được xây dựng dựa trên 4 nền tảng lý thuyết gồm: lý thuyết quốc tế hóa doanh nghiệp, lý thuyết quản trị nhân sự chiến lược, lý thuyết trách nhiệm xã hội doanh nghiệp và lý thuyết các bên liên quan. Cụ thể, lý thuyết quốc tế hóa doanh nghiệp giúp lý giải vai trò của hoạt động đầu tư quốc tế trong việc thúc đẩy cải thiện hệ thống quản trị của tổ chức; lý thuyết quản trị nhân sự chiến lược nhấn mạnh vai trò của nguồn nhân lực trong việc thực hiện các mục tiêu phát triển bền vững; trong khi lý thuyết trách nhiệm xã hội doanh nghiệp và lý thuyết các bên liên quan giải thích động lực để doanh nghiệp thực hiện các hoạt động CSR nhằm đáp ứng kỳ vọng của các nhóm lợi ích liên quan. Trên cơ sở đó, nghiên cứu đề xuất mô hình nghiên cứu nhằm kiểm định các mối quan hệ giữa đầu tư quốc tế, quản trị nhân sự và trách nhiệm xã hội.

Tài liệu tham khảo:

Armstrong, M. (2020). Armstrong’s handbook of human resource management practice. Kogan Page.

Bartlett, C. A., & Ghoshal, S. (1992). Managing across borders: The transnational solution. Harvard Business School Press.

Becker, B. E., & Huselid, M. A. (1998). High performance work systems and firm performance. Academy of Management Journal, 41(1), 8-29.

Boxall, P., & Purcell, J. (2011). Strategy and human resource management (3rd ed.). Palgrave Macmillan.

Brewster, C., Chung, C., & Sparrow, P. (2016). Globalizing human resource management. Routledge.

Carroll, A. B. (1991). The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders. Business Horizons, 34(4), 39-48.

Carroll, A. B. (1999). Corporate social responsibility: Evolution of a definitional construct. Business & Society, 38(3), 268-295.

Carroll, A. B., & Buchholtz, A. K. (2015). Business and society: Ethics, sustainability, and stakeholder management (9th ed.). Cengage Learning.

Donaldson, T., & Preston, L. E. (1995). The stakeholder theory of the corporation: Concepts, evidence, and implications. Academy of Management Review, 20(1), 65-91.

Dunning, J. H. (1980). Toward an eclectic theory of international production: Some empirical tests. Journal of International Business Studies, 11(1), 9-31.

Dunning, J. H. (1988). The eclectic paradigm of international production: A restatement and some possible extensions. Journal of International Business Studies, 19(1), 1-31.

Dunning, J. H. (2001). The eclectic (OLI) paradigm of international production: Past, present and future. International Journal of the Economics of Business, 8(2), 173-190.

Freeman, R. E. (1984). Strategic management: A stakeholder approach. Pitman.

Freeman, R. E., Harrison, J. S., & Wicks, A. C. (2007). Managing for stakeholders: Survival, reputation, and success. Yale University Press.

Jamali, D. (2008). A stakeholder approach to corporate social responsibility: A fresh perspective into theory and practice. Journal of Business Ethics, 82(1), 213-231.

Jamali, D., El Dirani, A., & Harwood, I. (2015). Exploring human resource management roles in corporate social responsibility: The CSR-HRM co-creation model. Business Ethics: A European Review, 24(2), 125-143.

Schuler, R. S., Dowling, P. J., & De Cieri, H. (1993). An integrative framework of strategic international human resource management. Journal of Management, 19(2), 419-459.

Shen, J., & Benson, J. (2016). When CSR is a social norm: How human resource management affects employee work behavior. Human Resource Management Review, 26(4), 287-298.

Wright, P. M., & McMahan, G. C. (1992). Theoretical perspectives for strategic human resource management. Journal of Management, 18(2), 295-320.

Wright, P. M., Dunford, B. B., & Snell, S. A. (2001). Human resources and the resource-based view of the firm. Journal of Management, 27(6), 701-721.

Interrelationships among international investment, human resource management, and corporate social responsibility in the banking sector: A theoretical framework

Ho Linh Trang1

Do Thi Minh Hue2

Ngo Thi Hai An2

Do Thi My Trang2

Le Thi Viet Ha3

Pham Hoang Linh4

1Faculty of Finance and Banking, University of Economics and Business, Vietnam National University - Hanoi

2 Faculty of Development Economics, University of Economics and Business, Vietnam National University - Hanoi

3School of Business Administration, University of Economics and Business, Vietnam National University - Hanoi

4 Faculty of International Business and Economics, University of Economics and Business, Vietnam National University - Hanoi

Abstract:

Grounded in the theoretical foundations of Internationalization Theory, Strategic Human Resource Management, Corporate Social Responsibility (CSR), and Stakeholder Theory, this study develops an integrated conceptual framework to examine the interrelationships among international investment, human resource management, and CSR in the banking sector. The study advances four hypotheses: (1) international investment positively influences human resource management; (2) human resource management positively affects CSR implementation; (3) international investment exerts a direct effect on CSR; and (4) human resource management mediates the relationship between international investment and CSR.

Keywords: international investment, human resource management, corporate social responsibility, banking and finance.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 8 năm 2026]