Tóm tắt:

Nghiên cứu của nhóm tác giả cho thấy thị trường nhà ở Việt Nam gần đây biến động mạnh với giá tăng cao, đặc biệt tại các thành phố lớn, trong khi nguồn cung nhà ở bình dân ngày càng khan hiếm. Các yếu tố kinh tế vĩ mô như GDP, lãi suất, lạm phát và chính sách phát triển hạ tầng có tác động sâu rộng đến cung - cầu và giá nhà ở. Nghiên cứu sử dụng chuỗi số liệu hàng năm giai đoạn từ năm 1990-2023, với các biến như HPI, GDP, lạm phát, thất nghiệp, dân số, dân số đô thị, nhà hoàn thành, cân đối ngân sách và chi tiêu nhà ở. Mô hình ARIMA được lựa chọn để dự báo HPI, cho thấy các hệ số đều có ý nghĩa thống kê cao, mô hình phù hợp cho dự báo ngắn hạn. Kết quả dự báo giúp các nhà hoạch định chính sách, doanh nghiệp và người dân có thêm cơ sở để đánh giá xu hướng thị trường. Việc tiếp tục hoàn thiện mô hình sẽ nâng cao hiệu quả dự báo và hỗ trợ công tác quản lý thị trường nhà ở trong tương lai.

Từ khóa: thị trường nhà ở, kinh tế vĩ mô, giá nhà ở, dự báo.

1. Đặt vấn đề

Thị trường nhà ở tại Việt Nam những năm gần đây chứng kiến nhiều biến động mạnh mẽ với mức giá liên tục tăng cao, đặc biệt ở các đô thị lớn như Hà Nội và TP. Hồ Chí Minh. Nguồn cung nhà ở mới chủ yếu tập trung vào phân khúc cao cấp, trong khi sản phẩm bình dân ngày càng khan hiếm, khiến khả năng tiếp cận nhà ở của phần lớn người dân gặp nhiều khó khăn. Mức giá căn hộ sơ cấp tại Hà Nội đã tăng gấp 2 lần chỉ trong vòng 2 năm, nhiều dự án mới mở bán đều có giá từ 100 triệu đồng/m² trở lên, song lượng tiêu thụ vẫn đạt mức kỷ lục, phản ánh nhu cầu thực và niềm tin thị trường phục hồi mạnh mẽ. Trong bối cảnh đó, các yếu tố kinh tế vĩ mô như tăng trưởng GDP, lãi suất, lạm phát, chính sách tiền tệ, thu nhập bình quân, quy hoạch đô thị và đầu tư hạ tầng có tác động sâu rộng đến cung - cầu và giá nhà ở.

2. Tổng quan nghiên cứu

2.1. Thị trường nhà ở

Thị trường nhà ở đóng vai trò quan trọng trong lĩnh vực bất động sản và có thể ảnh hưởng đáng kể đến toàn bộ nền kinh tế. Tại Việt Nam, thị trường này vẫn còn phân mảnh và đa dạng giữa các khu vực, khiến việc phân tích toàn diện gặp nhiều khó khăn. Các nhà nghiên cứu đã khắc phục điều này bằng cách sử dụng các phương pháp thu thập dữ liệu linh hoạt và mô hình nghiên cứu thích ứng. Ví dụ, một số nghiên cứu đã sử dụng dữ liệu từ Hà Nội hoặc TP. Hồ Chí Minh để đại diện cho thị trường nhà ở cả nước, áp dụng các phương pháp như phân tích GIS hoặc mô hình định giá hedonics. Tuy nhiên, các cách tiếp cận này chỉ ước tính giá ở từng khu vực cụ thể mà chưa phản ánh đầy đủ sự phức tạp của thị trường nhà ở Việt Nam.

Để tổng quát hóa xu hướng thị trường tốt hơn, chỉ số giá nhà ở (HPI) được sử dụng rộng rãi vì phản ánh sự thay đổi giá trung bình theo thời gian. Chỉ số này được giới thiệu lần đầu tại Mỹ và hiện là công cụ tiêu chuẩn ở nhiều quốc gia để đánh giá thị trường nhà ở, đã được ứng dụng trong nhiều nghiên cứu quốc tế với cả các mô hình dự báo truyền thống và hiện đại. Dựa trên điều này, nhóm nghiên cứu đã chọn HPI của Việt Nam làm chỉ số đại diện, với mục tiêu xây dựng các mô hình dự báo phù hợp và xác định các yếu tố chính ảnh hưởng đến chỉ số, từ đó hỗ trợ ổn định thị trường nhà ở.

2.2. Các lý thuyết về mối quan hệ giữa yếu tố kinh tế vĩ mô và giá nhà ở

Nhiều nghiên cứu không chỉ tập trung dự báo chỉ số giá nhà ở (HPI) mà còn phân tích mối quan hệ giữa HPI và các yếu tố kinh tế vĩ mô như GDP, lạm phát, thất nghiệp, dân số, nguồn cung và quy hoạch đô thị. GDP tăng trưởng thường kéo giá nhà lên, được ghi nhận tại Mỹ, Trung Quốc và Thổ Nhĩ Kỳ (Ding, 2022; Lei & Wu, 2014; Yıldırım & Yağcibaşi, 2019). Lạm phát cũng góp phần đẩy giá bất động sản tăng cao, đặc biệt tại Trung Quốc (Zhang et al., 2016; Tang & Qian, 2019). Thất nghiệp làm giảm sức mua và kìm hãm thị trường (Simo-Kengne, 2019). Dân số đô thị tăng nhanh khiến nhu cầu nhà ở vượt cung, đẩy giá lên (Combes et al., 2019), trong khi nguồn cung hạn chế và số lượng nhà hoàn thành thấp cũng làm giá biến động mạnh (Zou & Chau, 2015). Cân đối ngân sách cũng có liên quan đến biến động giá nhà, khi giá nhà tăng hoặc giảm sẽ cải thiện hoặc làm xấu đi ngân sách (Cronin & McQuinn, 2023). Nghiên cứu tại Ontario, Canada, nhấn mạnh nhập cư làm tăng giá nhà còn thất nghiệp có tác động tiêu cực; phát hiện này cũng được xác nhận trong các nghiên cứu khác (Nistor & Reianu, 2018; Wang & Kinugasa, 2021; Iqbal et al., 2023; Obalade et al., 2023). Mật độ dân số đô thị tăng làm chi phí đô thị cao hơn và giá nhà tăng (Combes et al., 2019). Mức độ đô thị hóa, cấu trúc công nghiệp và năng lực đổi mới của đô thị cũng ảnh hưởng đến biến động thị trường nhà ở (Zhang et al., 2019). Ngoài ra, số lượng nhà hoàn thành ảnh hưởng tiêu cực đến giá nhà ngắn hạn tại Thượng Hải, nhưng không ảnh hưởng dài hạn (Zou & Chau, 2015). Mối quan hệ giữa cung cầu nhà ở và HPI cũng được chứng minh trong nhiều nghiên cứu (Yeap & Lean, 2020; Canöz & Kalkavan, 2024). Chi tiêu tiêu dùng cho nhà ở làm thị trường sôi động hơn và HPI biến động mạnh hơn (Dong et al., 2021). Nghiên cứu này tập trung phát triển mô hình dự báo chuỗi thời gian cho chỉ số giá nhà ở Việt Nam (VN HPI) với dữ liệu được ghi nhận hàng năm từ năm 1990, xem xét tới tác động của các biến vĩ mô đến thị trường nhà ở Việt Nam.

2.3. Phương pháp dự báo giá nhà ở

Phương pháp dự báo truyền thống phổ biến nhất trong phân tích chuỗi thời gian giá nhà ở là mô hình ARIMA (AutoRegressive Integrated Moving Average). ARIMA là mô hình thống kê đơn biến, dựa trên giả định rằng giá trị hiện tại của một chuỗi thời gian phụ thuộc tuyến tính vào các giá trị trong quá khứ và các sai số dự báo trước đó (Narita, 2023; Prayogo et al., 2022). Quá trình xây dựng mô hình ARIMA gồm 3 thành phần: tự hồi quy (AR), sai phân (I) để đảm bảo tính dừng và trung bình trượt (MA) (Narita, 2023).

ARIMA được ứng dụng rộng rãi trong dự báo giá bất động sản, giá nhà ở tại nhiều quốc gia, bao gồm cả Việt Nam, nhờ khả năng dự báo chính xác trong ngắn hạn và không đòi hỏi các giả định phức tạp về mối quan hệ với các biến độc lập khác (Zhao, 2023; Prayogo et al., 2022). Mô hình này phù hợp với dữ liệu lịch sử có độ dài vừa phải và cho phép kiểm tra, đánh giá độ chính xác dự báo thông qua các chỉ số như MAE, MSE, RMSE và MAPE (Narita, 2023; Prayogo et al., 2022).

Tuy nhiên, ARIMA yêu cầu chuỗi dữ liệu phải dừng, tức là các đặc tính thống kê như trung bình và phương sai không thay đổi theo thời gian (Narita, 2023). Nếu dữ liệu có xu hướng hoặc tính mùa vụ, cần phải thực hiện các bước biến đổi như lấy sai phân để đạt được tính dừng. Ngoài ra, ARIMA chỉ mô hình hóa các mối quan hệ tuyến tính và không tích hợp trực tiếp các yếu tố ngoại sinh, do đó không giải thích được nguyên nhân biến động mà chỉ dựa vào quán tính quá khứ của chính biến số nghiên cứu (Narita, 2023; Zhao, 2023).

Tóm lại, ARIMA là công cụ dự báo mạnh mẽ, dễ triển khai và phổ biến trong phân tích giá nhà ở, đặc biệt khi mục tiêu là dự báo giá trị tương lai dựa trên dữ liệu lịch sử, nhưng có hạn chế về khả năng giải thích nguyên nhân và xử lý các mối quan hệ phi tuyến hoặc tác động của biến ngoại sinh (Zhao, 2023; Prayogo et al., 2022).

3. Kết quả nghiên cứu

3.1. Dữ liệu

Dữ liệu sử dụng trong nghiên cứu này là chuỗi thời gian hàng năm từ năm 1990 đến 2023, giai đoạn đánh dấu sự phát triển mạnh mẽ của thị trường bất động sản Việt Nam dưới tác động của các cải cách kinh tế và chính sách kích thích tăng trưởng. Từ năm 1990, thị trường nhà ở Việt Nam đã chuyển sang cơ chế vận hành theo cung-cầu, khiến việc đánh giá và dự báo chỉ số giá nhà ở (HPI) trở nên quan trọng và cấp thiết. Dựa trên tổng quan tài liệu, nghiên cứu sẽ xây dựng các mô hình dự báo HPI với các biến đầu vào gồm: chỉ số giá nhà ở (HPI), GDP bình quân đầu người, tỷ lệ lạm phát, tỷ lệ thất nghiệp, dân số, dân số đô thị, số lượng nhà hoàn thành, cân đối ngân sách và chi tiêu tiêu dùng cho nhà ở.

Bảng 1. Tóm tắt dữ liệu

|

|

Count |

Mean |

Std |

Min |

50% |

100% |

|

HPI |

34 |

93.167 |

55.197 |

13.24 |

65.579 |

188.06 |

|

GDP |

34 |

1503.9 |

1367.3 |

97.00 |

852.00 |

4316.00 |

|

VN IR |

28 |

5.6867 |

5.1636 |

-1.710 |

3.9550 |

23.120 |

|

UR |

34 |

2.2352 |

0.3914 |

1.2000 |

2.1500 |

3.1000 |

|

Popu |

34 |

1.2200 |

0.4170 |

0.6800 |

1.0400 |

2.210 |

|

VN UP |

34 |

28.7864 |

5.9569 |

20.2600 |

28.1950 |

39.6000 |

|

HC |

34 |

620.53 |

256.88 |

322.43 |

590.95 |

1176.66 |

|

BB |

26 |

5040.31 |

5081.46 |

-169.03 |

2437.43 |

14818.5 |

|

CEH |

34 |

6841.75 |

6698.50 |

432.66 |

3420.14 |

20704.7 |

Nguồn: Tác giả, 2025

3.2. Mô hình tự hồi quy tích hợp trung bình trượt (ARIMA)

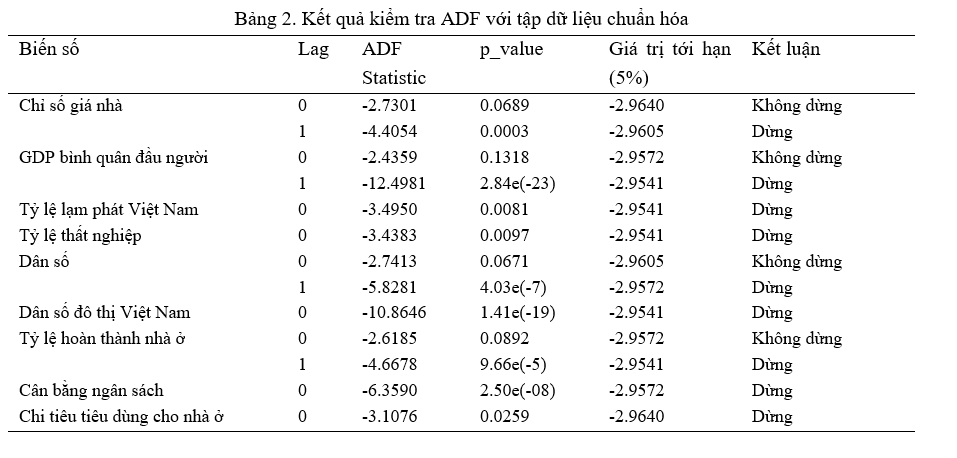

Dựa trên Bảng 1, tập dữ liệu đầu vào có các giá trị bị thiếu cho các biến Tỷ lệ lạm phát Việt Nam và Cân đối ngân sách. Cụ thể, tỷ lệ lạm phát Việt Nam có 28 quan sát với 6 giá trị thiếu (1990-1995) và cán cân ngân sách có 26 quan sát với 8 giá trị thiếu (1990-1997). Vì các điểm dữ liệu bị thiếu từ giai đoạn đầu của chuỗi thời gian, việc xử lý các giá trị bị thiếu này liên quan đến dự báo ngược dựa trên dữ liệu trong tương lai. Nghiên cứu này cũng sẽ sử dụng mô hình ARIMA để dự báo ngược. Kết hợp kết quả từ quá trình dự báo ngược với tập dữ liệu ban đầu sẽ tạo ra một tập dữ liệu hoàn chỉnh.

3.3. Chuẩn hóa dữ liệu

Trong tập dữ liệu ban đầu, có một số biến là dữ liệu thô chưa được chuẩn hóa. Bằng cách chuyển đổi dữ liệu gốc thành dữ liệu Growth_Rate, có thể chuẩn hóa dữ liệu trong khi vẫn giữ được xu hướng và sự biến động của dữ liệu chuỗi thời gian. Phương pháp chuyển đổi tập dữ liệu gốc thành dữ liệu chuẩn hóa được thực hiện theo công thức:

3.4. Kiểm tra độ ổn định của dữ liệu

Xây dựng mô hình ARIMA cho tập dữ liệu sau khi chuẩn hóa

Khi chạy thử nghiệm ADF để xác định tính tĩnh của biến tốc độ tăng chỉ số giá nhà ở, nó là một chuỗi tĩnh với chênh lệch đầu tiên hoặc d = 1.

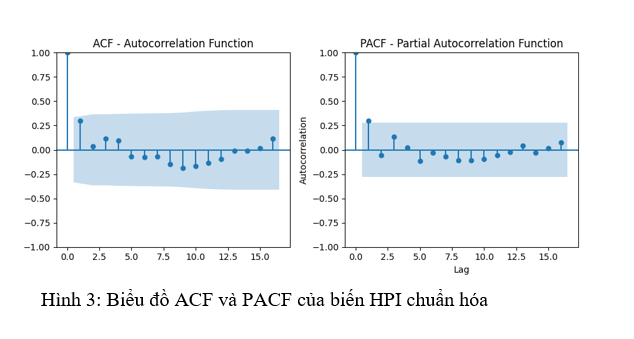

Dựa trên Hình 3, cặp giá trị tối ưu (p,q) cho mô hình ARIMA được xác định là (1,0). Do đó, mô hình phù hợp nhất để dự báo sự tăng trưởng của chỉ số giá nhà (HPI) là ARIMA (1,0). Kết quả thu được từ việc xây dựng và xác nhận mô hình này như sau: (Bảng 3)

Bảng 3. Kết quả ARIMA cho tập dữ liệu sau khi chuẩn hóa

|

Coef |

Std err |

P>|z| |

|

|

ar.L1** |

-0.6096 |

0.071 |

0.000 |

|

sigma2** |

0.0306 |

0.004 |

0.000 |

Trong đó (*), (**) tương ứng với mức ý nghĩa lần lượt là 0,05 và 0,01.

4. Kết luận

Dựa trên kết quả mô hình ARIMA(1,1,0) trong Bảng 3, có thể đưa ra các nhận xét sau về chất lượng dự báo:

Đánh giá về ý nghĩa thống kê: Các hệ số trong mô hình đều có ý nghĩa thống kê cao với p-value = 0.000 < 0.01, cho thấy mô hình ARIMA(1,1,0) phù hợp để mô tả và dự báo chỉ số giá nhà ở (HPI). Hệ số ar.L1 = -0.6096 có sai số chuẩn thấp (0.071), thể hiện độ tin cậy cao của ước lượng.

Đặc điểm của hệ số tự hồi quy: Hệ số tự hồi quy ar.L1 = -0.6096 mang dấu âm, điều này cho thấy chuỗi HPI có xu hướng điều chỉnh ngược lại sau các biến động. Khi sai phân của HPI tăng mạnh trong kỳ trước, nó có xu hướng giảm trong kỳ hiện tại, tạo ra tính dao động điều hòa quanh xu hướng dài hạn. Giá trị này nằm trong khoảng ổn định [-1, 1], đảm bảo mô hình không phát tán.

Chất lượng dự báo: Phương sai sai số sigma2 = 0.0306 có giá trị tương đối nhỏ với sai số chuẩn chỉ 0.004, cho thấy mô hình có khả năng giải thích tốt sự biến động của HPI. Điều này thể hiện qua độ chính xác cao trong việc ước lượng các tham số và khả năng dự báo ổn định.

Hạn chế của mô hình: Mặc dù có các thông số thống kê tốt, mô hình ARIMA(1,1,0) chỉ dựa vào thông tin quá khứ của chính biến HPI mà không tích hợp các yếu tố kinh tế vĩ mô khác như GDP, lạm phát, hay chính sách tiền tệ. Do đó, mô hình có thể hạn chế trong việc giải thích nguyên nhân biến động và dự báo trong các tình huống có sự thay đổi cấu trúc kinh tế.

Với cấu trúc đơn giản và các tham số có ý nghĩa thống kê cao, mô hình này phù hợp cho dự báo ngắn hạn HPI dựa trên quán tính của chuỗi. Hệ số AR âm giúp kiểm soát sự dao động quá mức, tạo ra dự báo ổn định hơn. Tuy nhiên, để có dự báo chính xác hơn trong dài hạn, nên kết hợp với các mô hình đa biến có thể tích hợp các yếu tố kinh tế vĩ mô.

TÀI LIỆU THAM KHẢO:

Canöz, İ. & Kalkavan, H. (2024). “Housing Supply and Demand: Impact on Housing Prices”, Journal of Housing Economics, 64, 101123.

Combes, P.-P., Duranton, G. & Gobillon, L. (2019). “The Economics of Urban Density”, Journal of Urban Economics, 111, pp. 1-17.

Cronin, D. & McQuinn, K. (2023). ‘Fiscal Policy and Housing Market Dynamics’, Economic Modelling, 126, 106397.

Ding, X. (2022). “Macroeconomic Factors Affecting Housing Prices: Take the United States as an Example”, Proceedings of the 2022 7th International Conference on Financial Innovation and Economic Development (ICFIED 2022), Atlantis Press, pp. 2335–2339.

Dong, K., Sun, R., Li, H. & Liao, H. (2021). “Consumer Expenditure and Housing Market Volatility”, Sustainability, 13(17), 9952.

Iqbal, M., Ahmad, N., Raza, S.A. & Sharif, A. (2023). “Macroeconomic Factors and Housing Prices: Evidence from Emerging Markets”, Emerging Markets Review, 54, 100885.

Lei, Y. & Wu, J. (2014). “Housing Price, Economic Growth, and Population Growth: Evidence from China”, Journal of Real Estate Finance and Economics, 49(2), pp. 256-278.

Narita, Y. (2023). ‘Forecasting Future Real Estate Prices using Time Series Analysis’, LinkedIn Pulse.

Nistor, C. & Reianu, I. (2018). “The Impact of Immigration and Unemployment on Housing Prices in Ontario, Canada”, Sustainability, 10(11), 3938.

Obalade, A., Oyetunji, A. & Nwokoro, I. (2023). “The Impact of Unemployment on Housing Markets: A Cross-Country Analysis”, International Journal of Housing Markets and Analysis, 16(2), pp. 321-340.

Prayogo, A.P., Wibowo, W. & Prastuti, M. (2022). “Forecasting of Analytic Residential Price Index Using ARIMA Box-Jenkins”, AIP Conference Proceedings, 070019.

Simo-Kengne, B. (2019). “Housing prices and unemployment dynamics in South Africa”, Journal of African Real Estate Research, 4(1), pp. 1-18.

Tang, B. & Qian, W. (2019). “The Impact of Inflation on Housing Prices in China”, International Journal of Housing Markets and Analysis, 12(3), pp. 527-543.

Wang, F. & Kinugasa, T. (2021). “Demographic Changes and Housing Prices: Evidence from Panel Data”, Journal of Housing and the Built Environment, 36(2), pp. 615-632.

Yeap, G.P. & Lean, H.H. (2020). “Housing Supply, Demand and Price Dynamics: Evidence from Malaysia”, International Journal of Housing Markets and Analysis, 13(2), pp. 393–410.

Yıldırım, D.Ç. & Yağcibaşi, C. (2019). “Macroeconomic Determinants of Housing Prices in Turkey”, International Journal of Housing Markets and Analysis, 12(1), pp. 45–63.

Zhang, X., Li, H., Zhou, Y. & Wang, S. (2019). “Urbanization, Industrial Structure, and Housing Prices: Evidence from China”, Sustainability, 11(1), 234.

Zhang, H., Li, L., Hui, E. & Li, V. (2016). “Comparisons of the relations between housing prices and the macroeconomy in China’s first-, second- and third-tier cities”, Habitat International, 56, pp. 24-34.

Zhao, S. (2023). “Applying Machine Learning and Time Series to Predict Real Estate Valuations”, Atlantis Press.

Zou, G.L. & Chau, K.W. (2015). “Housing price sustainability in Shanghai”, Sustainability, 7(5), pp. 5377-5390.

Forecasting housing prices under macroeconomic influences in Vietnam

Ngo Thu Giang1

Nguyen Tai Quang Dinh2

1School of Economics and Management, Hanoi University of Science and Technology

2Faculty of Applied Mathematics, Hanoi University of Science and Technology

Abstract:

This study examines recent fluctuations in Vietnam’s housing market, characterized by soaring prices, particularly in major cities, and an increasingly limited supply of affordable housing. Macroeconomic factors such as GDP growth, interest rates, inflation, and infrastructure policies are shown to significantly influence housing supply, demand, and pricing dynamics. Using annual data from 1990 to 2023, including variables such as the Housing Price Index (HPI), GDP, inflation, unemployment, population, urbanization, completed housing units, budget balance, and housing expenditures, the study applies the ARIMA model to forecast housing price trends. Results indicate that all estimated coefficients are statistically significant, confirming the model’s suitability for short-term forecasting. These findings provide valuable insights for policymakers, businesses, and households in assessing market dynamics. Further model refinements are recommended to enhance forecasting accuracy and support more effective housing market management in the future.

Keywords: housing market, macroeconomics, house prices, forecast.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 24 năm 2025]