Trong quý 1/2026, Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, DCM) ghi nhận doanh thu đạt 5.431 tỷ đồng, tăng 52% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 788 tỷ đồng, tăng tới 91%.

Theo Chứng khoán KB Việt Nam (KBSV), mức tăng trưởng ấn tượng này đến từ 02 yếu tố chính, gồm: mặt bằng chung giá bán phân bón trên toàn thị trường được cải thiện và sản lượng tiêu thụ của Đạm Cà Mau gia tăng mạnh. Bóc tách dữ liệu trong quý của Đạm Cà Mau cho thấy giá bán ure và giá bán NPK bình quân lần lượt tăng 9% và 15% so với quý 1/2025, còn sản lượng phân phối phân bón tăng hơn ba lần so với cùng kỳ. Theo đó, doanh nghiệp này ghi nhận doanh thu từ mảng phân phối phân bón tăng đột biến 259%; mảng NPK tăng 56% và mảng ure tăng 20% so với quý 1/2025.

Bên cạnh yếu tố giá bán và sản lượng, việc tối ưu chi phí nguyên vật liệu đầu vào, đồng thời kiểm soát chặt chi phí bán hàng và chi phí quản lý doanh nghiệp cũng góp phần cải thiện đáng kể hiệu quả hoạt động của Đạm Cà Mau trong quý đầu năm.

Giá ure toàn cầu dự báo neo cao

Chứng khoán KBSV dự báo giá ure toàn cầu nhiều khả năng sẽ tiếp tục neo ở vùng cao từ nay đến cuối năm 2026 trong bối cảnh nguồn cung còn nhiều yếu tố bất định.

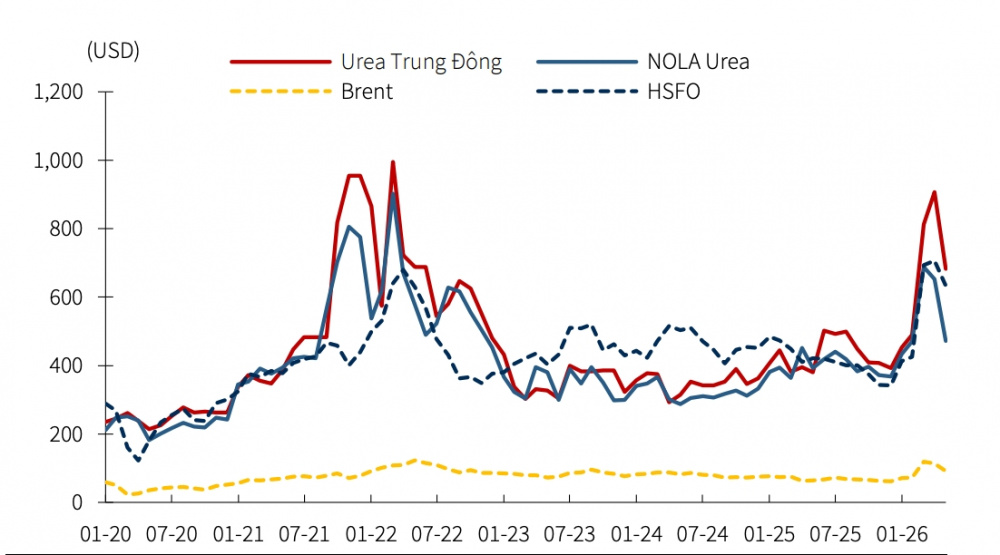

Về phía nguồn cung, thị trường đánh giá nguồn hàng từ Trung Quốc nhiều khả năng chỉ quay trở lại từ quý 3/2026, vốn là giai đoạn thấp điểm của nhu cầu urê tại nước này. Mặc dù Trung Quốc đã cho phép xuất khẩu trở lại khoảng 1,5 triệu tấn urê, nước này áp dụng mức giá sàn lên tới 670 USD/tấn, cao hơn đáng kể so với các giai đoạn trước. Riêng các lô hàng xuất khẩu sang Ấn Độ bị cộng thêm mức phí 20 USD/tấn.

Nhu cầu tiêu thụ phân bón của Ấn Độ hiện đang bước vào mùa cao điểm (kéo dài từ tháng 6 - tháng 10). Quốc gia này đã mở các gói đấu thầu với tổng nhu cầu nhập khẩu khoảng 1,7 triệu tấn ure, qua đó duy trì sức cầu lớn trên thị trường khu vực từ nay đến cuối năm.

Theo Chứng khoán KBSV, cơ chế giá sàn xuất khẩu của Trung Quốc sẽ góp phần duy trì mặt bằng giá urê toàn cầu ở mức cao trong thời gian tới, đặc biệt khi Trung Quốc vẫn đóng vai trò là nhà cung cấp cận biên (marginal supplier), qua đó thiết lập mức giá tham chiếu cho thị trường quốc tế.

Trong khi đó, bất ổn địa chính trị liên quan đến cuộc xung đột giữa Mỹ, Israel và Iran vẫn diễn biến phức tạp, khiến hoạt động sản xuất cũng như vận chuyển phân bón tại Trung Đông bị gián đoạn. Dù Saudi Arabia, trung tâm sản xuất phân bón lớn trong khu vực, đã khôi phục một phần hoạt động xuất khẩu qua cảng Yanbu, nhưng việc vận chuyển hàng bằng đường bộ khiến chi phí tăng đáng kể.

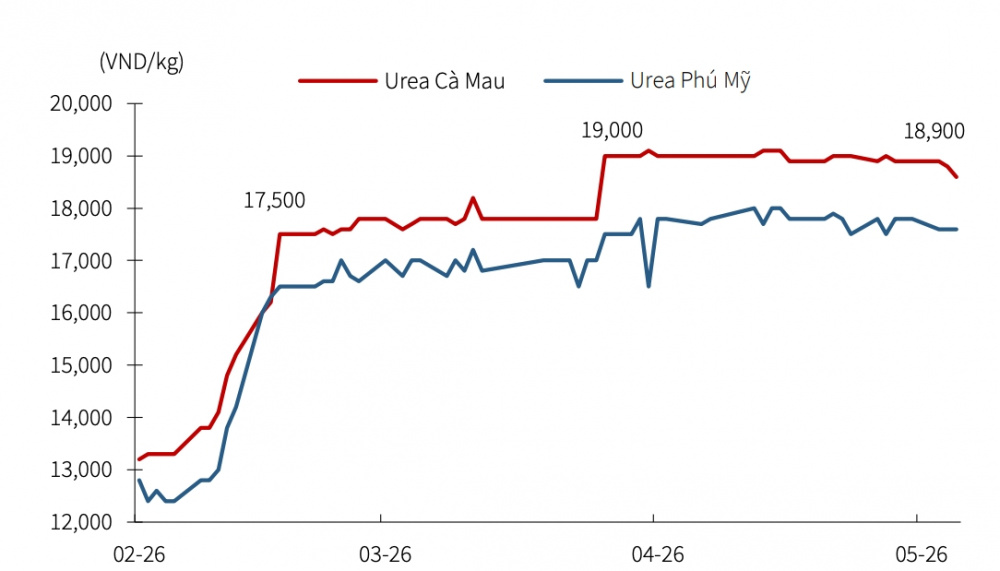

Trong bối cảnh rủi ro gián đoạn vận tải tại eo biển Hormuz vẫn hiện hữu, Chứng khoán KBSV cho rằng nguồn cung ure giá rẻ như giai đoạn 2023 - 2024 khó có thể sớm quay trở lại trong ngắn hạn. Tại thị trường trong nước, giá các loại phân bón chủ chốt cũng duy trì ở vùng giá cao; trong đó, giá ure Cà Mau neo quanh vùng 18.000 - 19.000 đồng/kg kể từ giữa tháng 4/2026.

Lợi thế từ ure hạt đục và mảng NPK

Bên cạnh xu hướng thị trường thuận lợi, triển vọng kinh doanh của Đạm Cà Mau trong thời gian tới còn được nâng đỡ từ loạt lợi thế cạnh tranh, theo Chứng khoán KBSV. Doanh nghiệp hiện là nhà sản xuất duy nhất tại Việt Nam sở hữu công nghệ sản xuất ure hạt đục.

So với ure hạt trong, ure hạt đục có tốc độ phân giải nitơ chậm hơn, giúp cây trồng hấp thụ dinh dưỡng hiệu quả hơn. Đây cũng là loại phân bón được nhiều thị trường xuất khẩu ưa chuộng, giúp Đạm Cà Mau linh hoạt hơn trong việc điều tiết sản lượng giữa thị trường nội địa và thị trường nước ngoài. Đạm Cà Mau hiện đang xuất khẩu sản phẩm đến 22 quốc gia, vùng lãnh thổ trên thế giới, bao gồm nhiều thị trường “khó tính” như Australia, New Zealand và Hoa Kỳ.

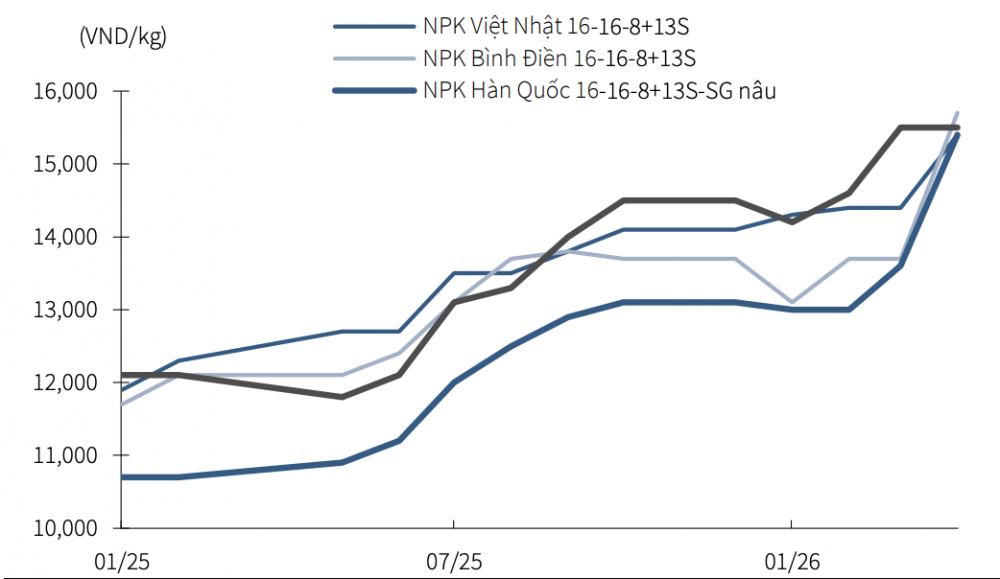

Không chỉ hưởng lợi từ mảng urê, Đạm Cà Mau còn được đánh giá tích cực ở mảng NPK nhờ khả năng duy trì biên lợi nhuận tương đối ổn định trong bối cảnh giá nguyên liệu đầu vào có xu hướng gia tăng. Đặc biệt, ure chiếm khoảng 50% chi phí sản xuất phân NPK, trong khi Đạm Cà Mau hiện sở hữu công nghệ sản xuất urê hiện đại với quy mô sản lượng lớn. Lợi thế tự chủ một phần quan trọng nguồn nguyên liệu đầu vào giúp doanh nghiệp giảm áp lực biến động chi phí, chủ động hơn trong kế hoạch sản xuất và giá bán, đồng thời cải thiện sức cạnh tranh so với các nhà sản xuất NPK phải phụ thuộc nhiều hơn vào nguồn urê mua ngoài. Về dài hạn, đây là yếu tố có thể hỗ trợ Đạm Cà Mau tối ưu biên lợi nhuận và mở rộng đóng góp của mảng NPK trong cơ cấu kinh doanh.

Như Tạp chí Công Thương đã phân tích, trong bối cảnh thị trường urê nội địa đã dần bão hòa, phân khúc NPK được xem là động lực tăng trưởng mới với nhu cầu chiếm khoảng 35% tổng nhu cầu phân bón cả nước nhờ tính tiện dụng và hiệu quả kinh tế khi tích hợp đầy đủ ba dưỡng chất thiết yếu. Đặc điểm giá tương đối ổn định và ít biến động hơn so với các dòng phân đơn cũng giúp NPK duy trì sức hấp dẫn trong giai đoạn thị trường trầm lắng. Bên cạnh đó, thị trường NPK nội địa mang tính chất phân tán với việc các doanh nghiệp nhỏ chiếm tới 52% thị phần, mở ra cơ hội bứt phá cho các doanh nghiệp lớn vốn có tiềm lực tài chính, công nghệ sản xuất, và kinh nghiệm thị trường.

Nhu cầu phân bón tại khu vực miền Nam và miền Trung đang bước vào giai đoạn cao điểm phục vụ cây ăn trái, cà phê và hồ tiêu, tạo thêm động lực cho sản lượng tiêu thụ NPK trong quý 2/2026.

Dựa trên tình hình thị trường hiện tại, Chứng khoán KBSV dự báo doanh thu năm 2026 của Đạm Cà Mau sẽ đạt 22.637 tỷ đồng, tăng 31% so với năm trước. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ được kỳ vọng đạt 3.911 tỷ đồng, tăng khoảng 100%. Biên lợi nhuận ròng dự kiến cải thiện lên 17%, cao hơn đáng kể so với mức 11% của năm 2025.