3 xu hướng định hình hệ thống năng lượng trong kỷ nguyên mới

Sự bùng nổ của năng lượng tái tạo, gia tăng nhanh công suất lưu trữ năng lượng, điện khí hóa mở rộng ra toàn nền kinh tế đang tái định hình sâu sắc hệ thống năng lượng toàn cầu. 3 xu hướng này không chỉ thay đổi cấu trúc hệ thống điện, mà còn định hình lại cách các nền kinh tế vận hành, cạnh tranh và bảo đảm an ninh năng lượng trong kỷ nguyên mới.

Trong thập kỷ qua, năng lượng tái tạo không chỉ “xanh hơn” mà còn ngày càng trở thành lựa chọn “kinh tế hơn”. Theo Cơ quan Năng lượng Quốc tế (IEA), năng lượng tái tạo sẽ trở thành nguồn sản xuất điện lớn nhất thế giới muộn nhất là từ giữa năm nay (tùy thuộc vào điều kiện thủy văn). Trên thực tế, từ năm 2024, tổng sản lượng của các nguồn năng lượng tái tạo biến đổi (VRE), bao gồm điện mặt trời và điện gió, đã vượt qua thủy điện. Đây được xem là một bước ngoặt mang tính lịch sử trong cơ cấu năng lượng toàn cầu.

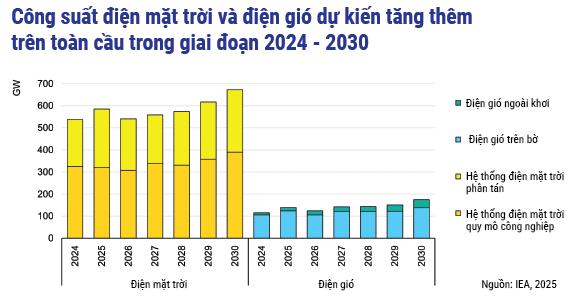

Theo kịch bản cơ sở của IEA, tổng công suất điện tái tạo toàn cầu dự kiến tăng thêm khoảng 4.600 GW trong giai đoạn 2025 - 2030. Con số này bằng tổng công suất điện hiện hữu của Trung Quốc, EU và Nhật Bản. Qua đó, tỷ trọng của năng lượng tái tạo trong sản lượng điện toàn cầu có thể đạt khoảng 43% vào năm 2030, so với mức 32% hiện nay.

Đáng chú ý, điện mặt trời và điện gió được dự báo chiếm tới 96% tổng công suất điện tái tạo tăng thêm, nhờ các đột phá công nghệ và sự mở rộng của chuỗi cung ứng liên tục kéo chi phí lắp đặt xuống mức thấp kỷ lục. Dữ liệu từ Tổ chức Năng lượng Tái tạo Quốc tế (IRENA) cho thấy suất đầu tư trung bình cho điện mặt trời, điện gió hiện thấp hơn khoảng 40% - 50% so với điện từ nhiên liệu hóa thạch tại phần lớn các quốc gia.

Không chỉ dừng ở yếu tố chi phí, năng lượng tái tạo ngày càng đóng vai trò chiến lược trong bảo đảm an ninh năng lượng. Theo IEA, các quốc gia nhập khẩu nhiên liệu đã tiết kiệm khoảng 1.300 tỷ USD kể từ năm 2010 nhờ mở rộng năng lượng tái tạo (không bao gồm thủy điện), qua đó cải thiện đáng kể khả năng chống chịu trước các cú sốc giá năng lượng do gián đoạn nguồn cung, đứt gãy chuỗi cung ứng, biến động địa chính trị quốc tế.

Xu hướng này đang thúc đẩy sự dịch chuyển căn bản trong tư duy hoạch định chính sách của nhiều nền kinh tế, từ ưu tiên mở rộng công suất sang nâng cao năng lực tích hợp các nguồn năng lượng tái tạo biến đổi vào hệ thống điện.

“Do đó, an ninh năng lượng trong kỷ nguyên tái tạo không còn chỉ là bài toán bảo đảm đủ nguồn cung, mà là năng lực vận hành một hệ thống điện liên tục, thông minh và có độ thích ứng, linh hoạt cao”, ông Francesco La Camera - Tổng giám đốc IRENA chia sẻ nhận định về “Hệ thống điện của tương lai”.

Sự bùng nổ của các nguồn năng lượng tái tạo biến đổi đang làm thay đổi bản chất vận hành hệ thống điện, đặt ra yêu cầu cấp thiết về năng lực vận hành linh hoạt. Trong bối cảnh đó, lưu trữ năng lượng trở thành trụ cột then chốt, cho phép tích hợp quy mô lớn năng lượng tái tạo đồng thời duy trì cân bằng cung - cầu theo thời gian thực.

Các hệ thống lưu trữ năng lượng bằng pin (BESS) hiện được triển khai nhanh chóng như giải pháp ngắn hạn linh hoạt, giúp hấp thụ điện dư thừa và tái cung cấp khi nhu cầu tăng cao. Song song, phát triển thủy điện tích năng và hydro xanh đóng vai trò là giải pháp chiến lược dài hạn, cho phép chuyển đổi và tích trữ lượng điện dư trong thời gian dài hơn, từ đó hỗ trợ cân bằng hệ thống trong các giai đoạn thiếu hụt kéo dài hoặc theo mùa.

Tư duy hoạch định hệ thống điện vì vậy cũng đang chuyển dịch từ cách tiếp cận tối ưu hóa sản lượng phát điện với mô hình “bám theo lưới điện” (grid-following) sang cách tiếp cận tối ưu hóa hiệu quả vận hành toàn hệ thống, trong đó lưu trữ năng lượng đóng vai trò trung tâm (storage-led system).

Sự chuyển dịch này nhanh chóng được phản ánh trong cách tiếp cận chính sách của nhiều nền kinh tế lớn. Cụ thể, Liên minh châu Âu (EU) xác định lưu trữ năng lượng là hạ tầng thiết yếu như lưới truyền tải, từ đó thiết kế các cơ chế tài chính - kỹ thuật tương thích. Trung Quốc áp dụng các quy định mang tính bắt buộc, yêu cầu các dự án năng lượng tái tạo biến đổi phải tích hợp hệ thống lưu trữ. Trong khi đó, Hoa Kỳ tập trung vào các cơ chế ưu đãi tài chính, hỗ trợ tới 30% chi phí đầu tư dự án lưu trữ năng lượng; đồng thời, thúc đẩy phát triển chuỗi cung ứng nội địa.

Cơ chế thị trường điện cũng được cải cách với mục tiêu hỗ trợ tích hợp hiệu quả năng lượng tái tạo và lưu trữ. Theo đó, cơ chế giá mua điện cố định (FiT) dần được thay thế bằng đấu thầu cạnh tranh và hợp đồng chênh lệch (CfD), qua đó, gắn việc phát triển nguồn điện với khả năng hấp thụ của hệ thống và tín hiệu thị trường. Cơ chế bù trừ điện năng (net metering) cũng được điều chỉnh sang cơ chế hóa đơn thuần (net billing), nhằm khuyến khích tiêu thụ điện tại chỗ và thúc đẩy hành vi sử dụng điện linh hoạt hơn. Bên cạnh đó, các cơ chế đấu thầu công suất chắc chắn (firm-capacity auctions) ngày càng được triển khai để bảo đảm khả năng cung ứng điện ổn định, đồng thời thúc đẩy kết hợp năng lượng tái tạo với các nguồn linh hoạt như lưu trữ.

Khi bài toán cung và cân bằng hệ thống điện dần được giải quyết, xu hướng tiếp theo là mở rộng phạm vi sử dụng điện sang toàn bộ nền kinh tế, hay còn gọi là quá trình “điện khí hóa”, thay vì chỉ thay thế nhiên liệu hóa thạch trong từng lĩnh vực riêng lẻ.

Quá trình này mang lại nhiều lợi ích chiến lược. Trước hết, điện khí hóa góp phần giảm đáng kể phát thải, thúc đẩy xanh hóa nền kinh tế. Đồng thời, hiệu quả sử dụng năng lượng toàn hệ thống được cải thiện, khi các thiết bị điện thường có hiệu suất cao hơn so với công nghệ đốt nhiên liệu. Việc giảm phụ thuộc vào nhiên liệu hóa thạch cũng góp phần nâng cao an ninh năng lượng.

Điện năng vì vậy ngày càng được ví như “dầu mỏ của kỷ nguyên mới”. Tuy nhiên, khác với dầu mỏ - một nguồn tài nguyên hữu hạn và tập trung về địa lý, điện có thể được sản xuất phân tán từ nhiều nguồn, đặc biệt là năng lượng tái tạo.

“Những quốc gia làm chủ công nghệ và chuỗi cung ứng năng lượng sạch sẽ là những quốc gia nắm giữ lợi thế kinh tế và địa chính trị lớn nhất trong thế kỷ 21”, TS. Fatih Birol - Tổng giám đốc IEA nhận định.

Quá trình điện khí hóa đang tăng tốc rõ rệt, trước hết trong các lĩnh vực có mức độ sẵn sàng công nghệ cao và chi phí chuyển đổi ngày càng cạnh tranh, như giao thông đô thị, đặc biệt là xe điện cá nhân và xe tải điện cỡ nhỏ và vận hành tòa nhà.

Những đột phá trong lưu trữ năng lượng và nâng cao hiệu suất sử dụng năng lượng cũng giúp xu hướng này khả thi hơn trong nhiều ngành công nghiệp nhẹ. Chẳng hạn, trong dệt may và chế biến thực phẩm, các hệ thống nồi hơi, bơm nhiệt công nghiệp và thiết bị sấy sử dụng điện đang dần thay thế lò hơi đốt than hoặc dầu. Tương tự, tại các nhà máy sản xuất linh kiện điện tử hoặc cơ khí nhẹ, động cơ hiệu suất cao, máy nén khí và hệ thống gia nhiệt bằng điện đã trở thành lựa chọn phổ biến nhờ chi phí vận hành thấp hơn và khả năng tích hợp với nguồn điện mặt trời mái nhà.

Tuy nhiên, thách thức lớn nhất nằm ở các lĩnh vực “khó giảm phát thải” như sản xuất thép, xi măng, hóa chất hay vận tải đường dài, hàng hải và hàng không. Đây là những ngành đòi hỏi mật độ năng lượng cao hoặc khả năng lưu trữ dài ngày, khiến việc điện khí hóa trực tiếp bằng pin gặp nhiều hạn chế. Tiến trình điện khí hóa các lĩnh vực này phụ thuộc đáng kể vào khả năng giảm chi phí hydro xanh. Khi chi phí sản xuất hydro từ điện tái tạo tiệm cận mức cạnh tranh với nhiên liệu hóa thạch, hydro xanh sẽ trở thành “cầu nối” quan trọng, giúp mở rộng điện khí hóa ra toàn bộ nền kinh tế.

Vai trò của chính sách vì vậy trở nên đặc biệt quan trọng trong việc định hình tốc độ và quy mô điện khí hóa. Các công cụ như định giá carbon, tiêu chuẩn khí thải, ưu đãi tài chính cho xe điện hoặc công nghệ sạch, cùng với quy hoạch tích hợp liên ngành đang được nhiều quốc gia triển khai nhằm tạo động lực chuyển đổi.

Có thể thấy, bùng nổ năng lượng tái tạo, tăng tốc phát triển lưu trữ năng lượng và mở rộng điện khí hóa toàn nền kinh tế không phải là những xu hướng riêng lẻ. 3 xu hướng này cùng hội tụ, định hình 3 trụ cột của hệ thống năng lượng tương lai: nguồn cung sạch, khả năng điều tiết linh hoạt và mở rộng nhu cầu điện. Sự kết hợp này không chỉ định hình lại cấu trúc hệ thống điện, mà còn tái định hình cách các nền kinh tế sản xuất, tiêu dùng và cạnh tranh trong kỷ nguyên năng lượng mới.

Ông Henning BjØrvik, Trưởng Bộ phận Năng lượng Tái tạo thuộc Hãng Tư vấn năng lượng Rystad Energy, dự báo công suất lắp đặt BESS trên toàn cầu tăng trưởng trung bình 33%/năm từ nay đến năm 2030. Đặc biệt, tại một số nơi như bang Victoria (Australia), bang California (Hoa Kỳ) đã bắt đầu thay thế các nhà máy điện trong việc đáp ứng nhu cầu phụ tải giờ cao điểm, phản ánh xu hướng mô hình hệ thống điện dẫn dắt bởi lưu trữ (storage-led system).

Trong khi đó, hydro xanh không chỉ là giải pháp lưu trữ năng lượng dài hạn, mà còn mở ra khả năng điện khí hóa sâu rộng cho nền kinh tế, đặc biệt trong các lĩnh vực khó giảm phát thải như thép, hóa chất, lọc hóa dầu hay yêu cầu vận chuyển xa, nơi các giải pháp pin vẫn còn nhiều hạn chế.