TÓM TẮT:

Bài viết phân tích sự bùng nổ của phương thức thanh toán mua trước trả sau tại Việt Nam trong bối cảnh thương mại điện tử phát triển mạnh và công nghệ tài chính ngày càng phổ biến. Trong bài viết này, tác giả đánh giá cơ hội và nêu ra những thách thức của BNPL (Buy Now Pay Later - cho phép người tiêu dùng mua hàng trước, sau đó trả dần trong một khoảng thời gian nhất định) khi triển khai trên các sàn thương mại điện tử để dịch vụ tiếp cận người dùng nhiều hơn. Bài viết góp phần cung cấp góc nhìn toàn diện về xu hướng thanh toán không tiền mặt và tiềm năng hợp tác chiến lược giữa các nền tảng Fintech và sàn thương mại điện tử trong kỷ nguyên số, đồng thời mở ra một góc nhìn mới cho những nghiên cứu trong tương lai.

Từ khóa: mua trước trả sau, thương mại điện tử, thanh toán không tiền mặt.

1. Đặt vấn đề

Trong vài năm trở lại đây, thị trường thương mại điện tử phát triển và mở rộng tại Việt Nam, người Việt giờ đây có thể mua sắm trực tuyến bất cứ thứ gì qua một loạt những ứng dụng như Shopee, Lazada, Tiktok Shop, Sendo, Tiki… Sự đa dạng lựa chọn phương thức thanh toán chính là một trong những yếu tố khiến khách hàng ngày càng gắn bó với việc mua sắm trực tuyến. Cùng với sự bùng nổ của Fintech (công nghệ tài chính) trong thời gian gần đây, các ứng dụng thương mại điện tử đua nhau trình làng tùy chọn mua trước trả sau (Buy Now Pay Later - BNPL), một giải pháp lý tưởng giúp người tiêu dùng có thể sở hữu sản phẩm ngay lập tức mà không phải chi trả toàn bộ giá trị đơn hàng cùng lúc.

Bài viết này bước đầu dựa vào dữ liệu từ các nguồn báo cáo để đánh giá tiềm năng phát triển của phương thức thanh toán mua trước trả sau, đồng thời tìm hiểu những thách thức có thể đối mặt trong thời gian tới của các nền tảng cung cấp dịch vụ này, cũng như một số kiến nghị để phương thức thanh toán này ngày một phát triển trong tương lai.

2. Thực trạng hình thức thanh toán mua trước trả sau tại Việt Nam

Mua trước trả sau (Buy Now Pay Later) được định nghĩa là một sản phẩm được sinh ra từ việc ứng dụng Fintech cho phép người tiêu dùng hoàn khoản thanh toán thành các đợt trả góp và không phát sinh lãi (Guttman-Kenney, Firth & Gathergood, 2023).

Hiện nay, quy trình kích hoạt tài khoản mua trước trả sau trên các ứng dụng thương mại điện tử khá đơn giản, người dùng sau khi kích hoạt tính năng thanh toán này chỉ cần cung cấp thêm một số thông tin cá nhân như số điện thoại để nhận mã OTP, liên kết ngân hàng thanh toán, đồng ý với một số điều khoản bảo mật và chính sách của bên cung cấp dịch vụ, chờ đợi để yêu cầu được phê duyệt (thường diễn ra trong thời gian ngắn) bởi sàn thương mại điện tử và nền tảng Fintech. Sau khi kích hoạt thành công, người dùng sẽ thấy lựa chọn bằng BNPL được tích hợp ngay tại bước thanh toán, ví dụ như với sàn thương mại điện tử Shopee, lựa chọn “SPayLater” sẽ xuất hiện ngay khi khách hàng chọn mua sản phẩm, họ chỉ cần quyết định số kỳ mình sẽ thanh toán giá trị đơn hàng và click vào nút “Mua ngay” để hoàn tất giao dịch rất nhanh chóng mà không bị chuyển sang ứng dụng khác. Khi thanh toán phi tiền mặt (cashless payment) trở thành xu thế của thời đại công nghệ số thì bên cạnh việc thanh toán bằng tiền mặt khi nhận hàng, những tín đồ mua sắm online có nhiều lựa chọn khác như thanh toán qua thẻ ATM, liên kết thanh toán giữa ngân hàng và ví của các sàn thương mại điện tử, tuy nhiên những hình thức này đòi hỏi họ cần có sẵn khoản tiền chi trả cho giá trị đơn hàng ngay tại thời điểm quyết định thanh toán. Thẻ tín dụng ngân hàng cũng là một lựa chọn nhưng lại đòi hỏi việc kiểm duyệt mở thẻ khắt khe, chính lúc này mua trước trả sau (BNPL) ra đời và được đón nhận nhanh chóng bởi những tín đồ mua sắm online. Theo báo cáo “Global Buy Now Pay Later (BNPL) Services Market” của Mordor Intelligence, tại khu vực châu Á - Thái Bình Dương, hai thị trường mới nổi là Việt Nam và Indonesia ghi nhận mức tăng trưởng lượng sử dụng dịch vụ BNPL hàng năm lên đến 3 chữ số, có thể thấy Việt Nam là một thị trường tiềm năng cho sự phát triển lâu dài của dịch vụ này.

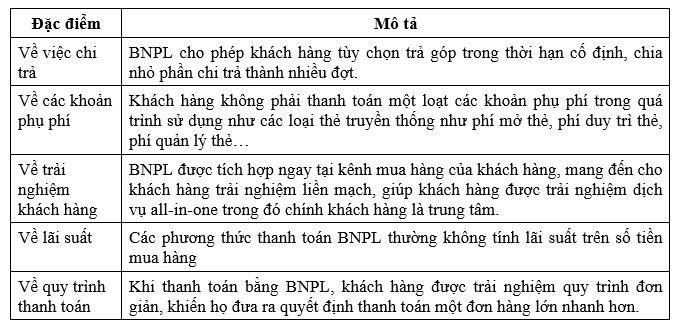

Theo A.Kumar, J.Salo và R. Bezawada (2024) được đăng trên Tạp chí Bán lẻ (Journal of Retailing) số 602-617, BNPL có 5 đặc điểm sau khác biệt với những hình thức thanh toán thẻ truyền thống trước đây bao gồm: (Xem Bảng)

Bảng. BNPL có 5 đặc điểm khác biệt với những hình thức thanh toán thẻ truyền thống trước đây

3. Cơ hội phát triển và rủi ro tại thị trường Việt Nam

Việt Nam đang trong thời kỳ đòi hỏi sự phát triển vượt bậc về khoa học - công nghệ và đổi mới sáng tạo chính là tiền đề để những bước tiến trong công nghệ như những ứng dụng công nghệ tài chính len lỏi sâu vào đời sống của người dân.

Thêm vào đó, thế hệ Millenials và GenZ, những thế hệ được sinh ra trong thời đại kỹ thuật số (digital native), họ đang từng bước thay đổi bức tranh ngành bán lẻ. Họ mua sắm online nhiều hơn (theo thống kê của YouNet ECI trong năm 2023 tại Việt Nam, thế hệ Millenials đã chi tiêu ~6.5 tỷ USD và Gen Z đã chi ~4.5 tỷ USD cho việc mua sắm online), họ dành hàng giờ để xem những phiên bán hàng trực tuyến (livestream) để “săn” giảm giá (sale), họ luôn tìm kiếm một giải pháp thanh toán thuận tiện hơn khi tiền mặt đã lỗi thời, tiền trong tài khoản có thể chưa đủ tại thời điểm cần mua món hàng mà họ đang có nhu cầu cấp bách, chưa đủ điều kiện để mở thẻ tín dụng hoặc những ràng buộc lớn từ thẻ tín dụng khiến họ áp lực trong chi tiêu thì BNPL như một làn gió mới, giúp cho việc mua sắm online của giới trẻ ngày một nhanh chóng, tiện lợi.

Công nghệ cũng là một trong những yếu tố thúc đẩy phát triển của Buy Now Pay Later. Cả thế giới đang bước vào cuộc cách mạng công nghiệp 6.0, giai đoạn chứng kiến bước nhảy vọt của công nghệ trí tuệ nhân tạo (AI), Big Data, điện toán đám mây, Blockchain, hay IoT (Internet of Things) - những công nghệ tiên tiến này giúp BNPL ngày càng hoàn thiện. Tại hội thảo “Ứng dụng AI trong lĩnh vực tài chính” diễn ra vào tháng 9/2023, các chuyên gia đã nhấn mạnh việc ứng dụng công nghệ vào tài chính giúp những nhóm khách hàng có khoản vay dưới 10 triệu đồng được tiếp cận gần hơn, việc làm hồ sơ vay hay chấm điểm tín dụng cho khách hàng diễn ra tự động và mở ra cơ hội cho nhiều người được tiếp cận các dịch vụ tài chính hơn nữa. Thêm vào đó, việc tích hợp BNPL vào việc mua sắm trực tuyến giúp cho khách hàng có được trải nghiệm mua sắm liền mạch, dễ dàng và nhanh chóng.

Mặc dù đã và đang ghi nhận những con số tăng trưởng ấn tượng, đồng thời được hỗ trợ bởi rất nhiều cơ hội trên thị trường, tuy nhiên khi trở thành một trong những lựa chọn thanh toán của khách hàng trên các nền tảng thương mại điện tử, BNPL cũng vấp phải những thách thức riêng trong quá trình triển khai tại thị trường Việt Nam.

Đầu tiên là những quy định pháp lý. Hiện nay, Việt Nam chưa có khung pháp lý cụ thể liên quan đến các bên cung cấp và khách hàng của dịch vụ mua trước trả sau, vì vậy nếu gặp phải vấn đề trong quá trình thanh toán, việc bảo vệ quyền lợi người tiêu dùng sẽ gặp khó khăn.

Mặc dù khách hàng của BNPL không cần gánh lãi khi chậm thanh toán như thẻ tín dụng, nhưng họ sẽ phải đóng phí phạt khá cao (ví dụ như dịch vụ Spaylater của Shopee phí phạt cố định là 30.000 đồng/kỳ, Lazpaylater phạt 1,5% tổng giá trị dư nợ kỳ…). Bên cạnh phí phạt, việc thanh toán cho các dịch vụ BNPL chậm cũng ảnh hưởng đến chỉ số tín dụng cá nhân của khách hàng trên hệ thống.

Và cuối cùng, việc thanh toán bằng hình thức BNPL trên các sàn thương mại điện tử rất đơn giản, thuận tiện, sẽ dễ gây nên tình trạng khách hàng gộp chung các đơn hàng để thanh toán. Như vậy, nhiều hạng mục được chi trả chung trong 1 kỳ dễ dẫn đến tình trạng thiếu kiểm soát trong chi tiêu.

4. Kết luận

Thông qua các dữ liệu và phân tích trên có thể thấy trong thời điểm hiện tại, BNPL đang từng bước trở thành một kênh thanh toán mang lại nhiều lợi thế cho hoạt động của các sàn thương mại điện tử và khách hàng.

Với khách hàng, BNPL giúp người dùng thanh toán nhanh chóng, thuận tiện nhất là khi được tích hợp ngay tại trang sản phẩm trên các sàn thương mại điện tử, giúp cho trải nghiệm mua sắm được liền mạch hơn.

Với sàn thương mại điện tử, họ sẽ nắm được thêm các dữ liệu về việc thanh toán từ người dùng, đồng thời kích thích được người dùng mua sắm nhiều hơn.

Với bên cung cấp dịch vụ BNPL, họ có thể tăng doanh thu từ việc thu phí từ người dùng trả chậm hoặc bên liên kết.

Mặc dù vẫn còn những rào cản về pháp lý, nhưng Buy Now Pay Later vẫn được xem là một cơ hội mới trong kỷ nguyên số. Trong những nghiên cứu sau, tác giả sẽ tiếp tục tìm hiểu tác động của hình thức thanh toán BNPL đến hành vi ra quyết định khi mua sắm trực tuyến của người tiêu dùng trẻ tại Việt Nam.

TÀI LIỆU THAM KHẢO:

Benedict, G.K., Chris, F., John, G. (2023). Buy now, pay later (BNPL)... on your credit card. Journal of Behavioral and Experimental Finance, Vol 37, 2023, 100788, ISSN 2214-6350. Available at https://doi.org/10.1016/j.jbef.2023.100788

Kumar, A., Salo, J., & Bezawada, R. (2024). The effects of buy now, pay later (BNPL) on customers’ online purchase behavior. Journal of Retailing, 100(4), 602-617. Available at https://doi.org/10.1016/j.jretai.2024.09.004

Mordor Intelligence. (2025). Buy Now Pay Later (BNPL) Market Size & Share Analysis - Growth Trends & Forecasts 2025 - 2030. Available at https://www.mordorintelligence.com/industry-reports/buy-now-pay-later-services-market.

YouNet ECI. (2023). Vietnam E-commerce Intelligence 2025 Unlocking the full potential, 2025 - 2028 Data-driven White paper for brands.

Buy Now, Pay Later in the digital age: Strategic cooperation between Fintech and e-commerce platforms

Duong Quynh Mai

Abstract:

This study examines the rapid growth of the Buy Now, Pay Later (BNPL) payment method in Vietnam amid the expansion of e-commerce and the rise of financial technology. It evaluates both the opportunities and challenges associated with deploying BNPL on e-commerce platforms, highlighting its potential to enhance accessibility and convenience for consumers. The study provides a comprehensive perspective on the shift toward cashless payments and underscores the strategic potential for collaboration between Fintech firms and e-commerce platforms in the digital economy. The findings also open new avenues for future research on the integration of innovative payment solutions in emerging markets.

Keywords: buy now pay later, e-commerce, cashless payment.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 25 năm 2025].