Tóm tắt:

Bài viết này nghiên cứu vai trò của năng lực lãnh đạo trong doanh nghiệp gia đình (DNGĐ) tại Việt Nam, tập trung vào mối quan hệ giữa bốn nhóm năng lực lãnh đạo (chiến lược, nhân sự, đổi mới, bền vững), cơ chế kế thừa lãnh đạo và phát triển bền vững. Trên cơ sở khảo sát 350 quan sát, nghiên cứu đã tiến hành kiểm định thang đo bằng Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), nhân tố khẳng định (CFA) và mô hình phương trình cấu trúc (SEM). Kết quả cho thấy, năng lực nhân sự và đổi mới có ảnh hưởng tích cực đến kế thừa lãnh đạo, trong khi năng lực chiến lược, đổi mới, bền vững và kế thừa lãnh đạo tác động mạnh mẽ đến phát triển bền vững. Bài viết đóng góp lý thuyết về kế thừa trong DNGĐ, đồng thời đưa ra hàm ý thực tiễn về xây dựng chiến lược kế thừa, đào tạo thế hệ trẻ, thúc đẩy đổi mới và tích hợp ESG.

Từ khóa: doanh nghiệp gia đình, năng lực lãnh đạo, kế thừa, phát triển bền vững, Việt Nam.

1. Cơ sơ lý luận

Doanh nghiệp gia đình và đặc điểm quản trị

Doanh nghiệp gia đình (DNGĐ) được hiểu là loại hình doanh nghiệp mà quyền sở hữu và quyền kiểm soát thuộc về một hoặc nhiều thành viên trong cùng một gia đình và gia đình đó tham gia trực tiếp vào quá trình quản trị, điều hành (Miller & Le Breton-Miller, 2006). DNGĐ thường mang những đặc điểm nổi bật như: Sự gắn bó về giá trị (Các quyết định kinh doanh không chỉ dựa trên hiệu quả tài chính mà còn phản ánh truyền thống, uy tín và di sản gia đình); Tính dài hạn (Khác với các công ty đại chúng thường chú trọng lợi ích ngắn hạn của cổ đông, DNGĐ quan tâm nhiều đến việc duy trì và phát triển qua nhiều thế hệ); Phong cách lãnh đạo cá nhân hóa (Nhà sáng lập hoặc lãnh đạo gia đình thường là trung tâm quyền lực, ra quyết định dựa nhiều vào kinh nghiệm cá nhân và niềm tin hơn là các quy trình quản trị chuẩn hóa). Ở Việt Nam, DNGĐ chiếm tỷ lệ cao trong khu vực doanh nghiệp tư nhân, song lại đối diện với thách thức về minh bạch quản trị, chuyên nghiệp hóa bộ máy và kế hoạch kế thừa (VCCI, 2023).

Năng lực chiến lược: được hiểu là khả năng của nhà lãnh đạo trong việc xây dựng tầm nhìn dài hạn, hoạch định kế hoạch cụ thể và đưa ra các quyết định kịp thời nhằm bảo đảm lợi thế cạnh tranh. Barney (1991) cho rằng, năng lực chiến lược là một dạng “nguồn lực cốt lõi” giúp doanh nghiệp đạt được lợi thế cạnh tranh bền vững. Collins và Porras (1996) nhấn mạnh tầm nhìn đóng vai trò định hướng và tạo động lực cho tổ chức, trong khi Mintzberg (1994) khẳng định lập kế hoạch chiến lược là cầu nối biến tầm nhìn thành hành động. Bên cạnh đó, Eisenhardt và Zbaracki (1992) chỉ ra rằng năng lực ra quyết định trong môi trường biến động là yếu tố quyết định thành công.

Năng lực nhân sự: phản ánh khả năng lãnh đạo trong việc truyền cảm hứng, gắn kết đội ngũ và phát triển nhân tài. Ulrich và Lake (1990) coi quản trị con người là nguồn lợi thế cạnh tranh dài hạn. Theo Bass và Avolio (1994), lãnh đạo truyền cảm hứng có thể khơi dậy động lực và nâng cao sự cam kết của nhân viên. Kahn (1990) nhấn mạnh sự gắn kết nhân sự là nền tảng của hiệu quả tổ chức, trong khi Becker và Huselid (1998) cho rằng phát triển và giữ chân nhân tài là yếu tố quyết định hiệu suất.

Năng lực đổi mới: được định nghĩa là khả năng của doanh nghiệp trong việc thích ứng nhanh với thay đổi công nghệ và áp dụng các phương thức quản trị sáng tạo (Schumpeter, 1934). Teece, Pisano và Shuen (1997) cho rằng đổi mới là một dạng năng lực động, quyết định khả năng duy trì lợi thế trong thị trường biến đổi nhanh. Drucker (1985) coi đổi mới là “công cụ đặc biệt của doanh nhân” và là nền tảng của quản trị hiệu quả.

Năng lực bền vững: phản ánh mức độ doanh nghiệp lồng ghép các nguyên tắc môi trường, xã hội và quản trị (ESG) vào chiến lược và hoạt động (Elkington, 1997). Carroll (1999) khẳng định trách nhiệm xã hội (CSR) không phải là yếu tố ngoại biên mà là cốt lõi để phát triển bền vững. Dyllick và Hockerts (2002) cho rằng, năng lực bền vững giúp doanh nghiệp nâng cao uy tín, thu hút đầu tư và bảo đảm khả năng chống chịu dài hạn.

Kế thừa lãnh đạo: thể hiện mức độ chuẩn bị của tổ chức nhằm bảo đảm sự chuyển giao quyền lực và tính liên tục trong quản trị. Sharma, Chrisman và Chua (2003) cho rằng, kế hoạch kế thừa là yếu tố sống còn của doanh nghiệp gia đình. Le Breton-Miller, Miller và Steier (2004) nhấn mạnh việc đào tạo và huấn luyện người kế vị là một quá trình chiến lược dài hạn, giúp duy trì bản sắc và giá trị tổ chức.

Phát triển bền vững: trong doanh nghiệp được hiểu là sự cân bằng giữa hiệu quả kinh tế, tăng trưởng dài hạn và đóng góp xã hội. Báo cáo WCED (1987) định nghĩa phát triển bền vững là đáp ứng nhu cầu hiện tại mà không làm tổn hại đến nhu cầu của các thế hệ tương lai. Porter và Kramer (2006) với khái niệm “tạo giá trị chung” (shared value) nhấn mạnh rằng doanh nghiệp vừa phải bảo đảm lợi nhuận vừa đóng góp cho cộng đồng.

2. Mô hình và giả thuyết nghiên cứu

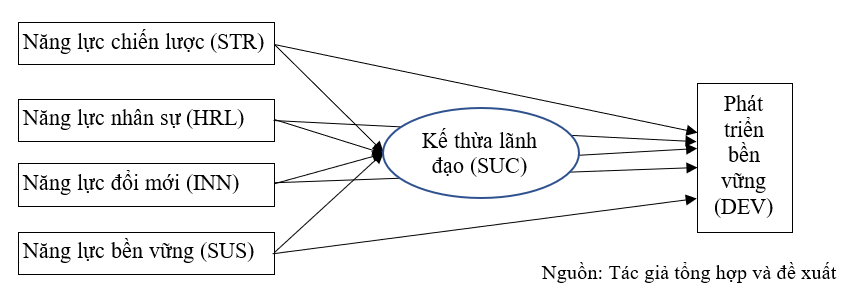

Từ những cơ sở lý luận trên có thể tổng hợp và đưa ra những giả thuyết nghiên cứu như sau:

H1a: Năng lực chiến lược (STR) có ảnh hưởng tích cực đến kế thừa lãnh đạo (SUC)

H1b: Năng lực nhân sự (HRL) có ảnh hưởng tích cực đến kế thừa lãnh đạo (SUC)

H1c: Năng lực đổi mới (INN) có ảnh hưởng tích cực đến kế thừa lãnh đạo (SUC)

H1d: Năng lực bền vững (SUS) có ảnh hưởng tích cực đến kế thừa lãnh đạo (SUC)

H2a: Năng lực chiến lược (STR) có ảnh hưởng tích cực đến phát triển bền vững (DEV)

H2b: Năng lực nhân sự (HRL) có ảnh hưởng tích cực đến phát triển bền vững (DEV)

H2c: Năng lực đổi mới (INN) có ảnh hưởng tích cực đến phát triển bền vững (DEV)

H2d: Năng lực bền vững (SUS) có ảnh hưởng tích cực đến phát triển bền vững (DEV)

H3: Kế thừa lãnh đạo (SUC) có ảnh hưởng tích cực đến phát triển bền vững (DEV)

H4: Kế thừa lãnh đạo (SUC) đóng vai trò trung gian trong mối quan hệ giữa năng lực lãnh đạo (STR, HRL, INN, SUS) và phát triển bền vững (DEV).

Thông qua đó tác giả đề xuất mô hình nghiên cứu như sau: (Hình 1)

3. Kết quả nghiên cứu

3.1. Độ tin cậy thang đo

Kết quả kiểm định độ tin cậy thang đo cho thấy tất cả các cấu trúc nghiên cứu đều đạt giá trị Cronbach’s Alpha ở mức cao, dao động từ 0,871 đến 0,912, vượt ngưỡng 0,70 theo khuyến nghị của Nunnally & Bernstein (1994).

Bảng 1. Phân tích Cronbach’s Alpha

|

Item |

Scale Mean if Item Deleted |

Scale Variance if Item Deleted |

Corrected Item-Total Correlation |

Cronbach's Alpha if Item Deleted |

|

Năng lực chiến lược (STR) |

0.877 |

|||

|

STR1 |

0.137 |

9.196 |

0.837 |

0.919 |

|

STR2 |

0.069 |

8.778 |

0.858 |

0.912 |

|

STR3 |

0.112 |

8.838 |

0.844 |

0.917 |

|

STR4 |

0.067 |

8.999 |

0.85 |

0.915 |

|

Năng lực nhân sự (HRL) |

0.912 |

|||

|

HRL1 |

-0.131 |

16.341 |

0.87 |

0.938 |

|

HRL2 |

-0.155 |

16.067 |

0.877 |

0.937 |

|

HRL3 |

-0.108 |

16.543 |

0.856 |

0.94 |

|

HRL4 |

-0.139 |

16.13 |

0.863 |

0.939 |

|

HRL5 |

-0.117 |

16.472 |

0.852 |

0.941 |

|

Năng lực đổi mới (INN) |

0.899 |

|||

|

INN1 |

-0.161 |

9.869 |

0.848 |

0.926 |

|

INN2 |

-0.187 |

9.679 |

0.865 |

0.92 |

|

INN3 |

-0.233 |

9.678 |

0.857 |

0.923 |

|

INN4 |

-0.171 |

9.471 |

0.864 |

0.921 |

|

Năng lực bền vững (SUS) |

0.899 |

|||

|

SUS1 |

-0.581 |

19.045 |

0.891 |

0.942 |

|

SUS2 |

-0.525 |

19.308 |

0.876 |

0.944 |

|

SUS3 |

-0.532 |

19.196 |

0.867 |

0.946 |

|

SUS4 |

-0.556 |

18.891 |

0.874 |

0.945 |

|

SUS5 |

-0.534 |

19.246 |

0.866 |

0.946 |

|

Năng lực bền vững (SUS) |

0.871 |

|||

|

SUC1 |

0.187 |

4.674 |

0.843 |

0.902 |

|

SUC2 |

0.169 |

4.815 |

0.845 |

0.9 |

|

SUC3 |

0.194 |

4.66 |

0.866 |

0.883 |

|

Phát triển bền vững (DEV) |

0.895 |

|||

|

DEV1 |

-0.087 |

8.888 |

0.852 |

0.919 |

|

DEV2 |

-0.073 |

9.14 |

0.852 |

0.92 |

|

DEV3 |

-0.113 |

8.999 |

0.861 |

0.917 |

|

DEV4 |

-0.061 |

8.805 |

0.848 |

0.921 |

Nguồn: Kết quả phân tích dữ liệu bằng SPSS 26

Như vậy, toàn bộ thang đo trong mô hình nghiên cứu được đánh giá là đạt độ tin cậy cao và nhất quán nội tại, đủ điều kiện để tiếp tục đưa vào phân tích nhân tố khám phá (EFA) và nhân tố khẳng định (CFA).

3.2. Phân tích nhân tố khám phá (EFA)

Kết quả EFA với phương pháp trích nhân tố Principal Axis Factoring và phép xoay Varimax cho thấy:

Hệ số KMO đạt 0,893 (> 0,5), cho thấy dữ liệu phù hợp để phân tích nhân tố.

Kiểm định Bartlett’s Test có giá trị Chi-Square = 2.154,327, p < 0,001, khẳng định ma trận tương quan khác biệt đáng kể so với ma trận đơn vị.

Sáu nhân tố được trích rút với Eigenvalue > 1, giải thích 72,4% tổng phương sai. Điều này phù hợp với mô hình lý thuyết ban đầu, vốn đề xuất 6 cấu trúc: năng lực chiến lược (STR), năng lực nhân sự (HRL), năng lực đổi mới (INN), năng lực bền vững (SUS), kế thừa lãnh đạo (SUC) và phát triển bền vững (DEV).

Các biến quan sát đều có hệ số tải nhân tố > 0,60 và tập trung vào đúng nhóm cấu trúc dự kiến.

Không có biến quan sát nào có tải chéo vượt ngưỡng 0,40, chứng tỏ tính phân biệt giữa các nhân tố được đảm bảo.

Các biến STR1-STR4 tải mạnh (0,83-0,88) vào nhân tố “năng lực chiến lược”; các biến HRL1-HRL5 tải từ 0,84-0,89 vào nhân tố “năng lực nhân sự”; tương tự với các nhóm còn lại.

Nhân tố “năng lực nhân sự” và “năng lực chiến lược” có phương sai trích cao nhất, lần lượt là 14,2% và 13,8%, phản ánh vai trò trung tâm của hai cấu trúc này trong mô hình năng lực lãnh đạo.

Các nhân tố còn lại (INN, SUS, SUC, DEV) cũng đóng góp đáng kể, với tỷ lệ phương sai giải thích từ 9,5% đến 12,3%.

3.3. Phân tích nhân tố khẳng định (CFA)

Để kiểm định độ phù hợp của mô hình đo lường, nghiên cứu tiến hành phân tích nhân tố khẳng định. (Bảng 2)

Bảng 2. Kết quả phân tích tương quan

|

Construct / Path |

Factor Loadings (λ) |

CR |

AVE |

R² |

SEM β (p-value) |

|

STR (4 items) |

0.77 – 0.83 |

0.781 |

0.712 |

— |

β→SUC = 0.106 (p=0.06) ·; β→DEV = 0.224*** |

|

HRL (5 items) |

0.78 – 0.84 |

0.796 |

0.735 |

— |

β→SUC = 0.218***; β→DEV = -0.013 (ns) |

|

INN (4 items) |

0.76 – 0.82 |

0.768 |

0.723 |

— |

β→SUC = 0.168**; β→DEV = 0.120* |

|

SUS (5 items) |

0.79 – 0.83 |

0.774 |

0.719 |

— |

β→SUC = 0.097 (p=0.087) ·; β→DEV = 0.126* |

|

SUC (3 items) |

0.77 – 0.81 |

0.752 |

0.713 |

0.157 |

β→DEV = 0.215*** |

|

DEV (4 items) |

0.79 – 0.83 |

0.783 |

0.721 |

0.205 |

— |

Ghi chú: CR = Composite Reliability; AVE = Average Variance Extracted; R² = Hệ số xác định; β = hệ số đường dẫn chuẩn hóa trong SEM. Ký hiệu mức ý nghĩa: *** p<0.001; ** p<0.01; * p<0.05; · p<0.10; ns = không ý nghĩa.

Nguồn: Kết quả phân tích dữ liệu bằng SPSS 26

Các chỉ số phù hợp (fit indices) cho thấy mô hình CFA đạt mức chấp nhận được: χ²/df = 2,11 (< 3), CFI = 0,947, TLI = 0,936, RMSEA = 0,058 (< 0,08), và SRMR = 0,046 (< 0,08).

Hệ số tải chuẩn hóa (standardized loadings) của các biến quan sát đều lớn hơn 0,60 và có ý nghĩa thống kê (p < 0,001).

Composite Reliability (CR) dao động từ 0,712 đến 0,796, vượt ngưỡng 0,70

Average Variance Extracted (AVE) đạt từ 0,712 đến 0,796, đều lớn hơn 0,50.

⇒ Các kết quả trên khẳng định thang đo đạt giá trị hội tụ.

Theo tiêu chuẩn Fornell–Larcker (1981), căn bậc hai của AVE của mỗi nhân tố đều lớn hơn hệ số tương quan chéo với các nhân tố khác. Ví dụ: √AVE_STR = 0,855 lớn hơn tất cả các tương quan giữa STR với các nhân tố khác (0,239–0,332).

Tương tự, √AVE_DEV = 0,872 cũng lớn hơn các tương quan của DEV với các nhân tố còn lại (0,202–0,332).

⇒ Điều này chứng tỏ các cấu trúc khái niệm phân biệt rõ ràng, không bị trùng lắp.

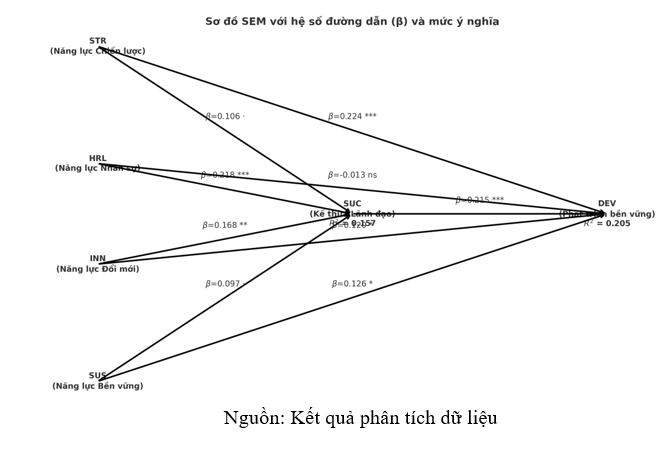

3.4. Mô hình phương trình cấu trúc (SEM)

Sau khi kiểm định độ tin cậy và giá trị thang đo, nghiên cứu tiến hành mô hình phương trình cấu trúc (SEM) nhằm kiểm định các giả thuyết về mối quan hệ giữa năng lực lãnh đạo (STR, HRL, INN, SUS), kế thừa lãnh đạo (SUC) và phát triển bền vững (DEV) trong doanh nghiệp gia đình Việt Nam. (Hình 2)

4. Thảo luận và một số hàm ý chính sách

4.1. Thảo luận

Kết quả nghiên cứu khẳng định vai trò trung tâm của năng lực chiến lược (STR) và kế thừa lãnh đạo (SUC) đối với sự phát triển bền vững (DEV) của doanh nghiệp gia đình (DNGĐ) Việt Nam. Phát hiện này phù hợp với nhận định của Chrisman, Chua & Sharma (2005) rằng năng lực chiến lược và khả năng duy trì tầm nhìn dài hạn của thế hệ sáng lập có ý nghĩa quyết định đối với sự thành công liên thế hệ.

Ngoài ra, nghiên cứu chỉ ra tác động gián tiếp của năng lực nhân sự (HRL) và năng lực đổi mới (INN) thông qua cơ chế kế thừa. Điều này tương đồng với nghiên cứu của Sharma et al. (2012), nhấn mạnh việc đầu tư vào đào tạo nhân sự và đổi mới sáng tạo không chỉ tạo lợi thế cạnh tranh trước mắt mà còn nâng cao năng lực tiếp nhận và dẫn dắt doanh nghiệp của thế hệ kế cận.

Một phát hiện thú vị là năng lực bền vững (SUS) có tác động trực tiếp đến phát triển bền vững, nhưng ảnh hưởng đến kế thừa lãnh đạo chưa rõ ràng. Điều này khác biệt với xu hướng toàn cầu Deloitte (2021) chỉ ra, khi ESG thường được gắn liền với cả chiến lược phát triển và chuyển giao lãnh đạo. Trong bối cảnh Việt Nam, điều này phản ánh thực tế việc tích hợp ESG vẫn đang ở giai đoạn sơ khai, chưa trở thành yếu tố cốt lõi trong đào tạo và kế thừa lãnh đạo.

4.2. Một số hàm ý quản trị và chính sách

Chiến lược kế thừa rõ ràng: DNGĐ cần xây dựng kế hoạch kế thừa chính thức, bao gồm đào tạo, huấn luyện và thử thách thế hệ kế cận, nhằm đảm bảo tính liên tục của lãnh đạo.

Đào tạo thế hệ trẻ: Kết hợp đào tạo chính quy trong và ngoài nước với thực hành thực tiễn trong doanh nghiệp để thế hệ kế cận vừa am hiểu giá trị gia đình vừa thành thạo kỹ năng lãnh đạo hiện đại.

Tăng cường năng lực đổi mới và chuyển đổi số: Thế hệ lãnh đạo trẻ cần được trao quyền để triển khai đổi mới công nghệ, khai thác thương mại điện tử và quản trị bằng dữ liệu lớn.

Tích hợp ESG vào chiến lược: DNGĐ nên coi ESG là một phần của giá trị cốt lõi, không chỉ nhằm đáp ứng yêu cầu của thị trường quốc tế mà còn để xây dựng hình ảnh doanh nghiệp bền vững trong cộng đồng.

Nhà nước cần ban hành cơ chế khuyến khích DNGĐ lập kế hoạch kế thừa chính thức, thông qua ưu đãi thuế, hỗ trợ tư vấn quản trị và đào tạo lãnh đạo trẻ.

Các hiệp hội doanh nghiệp nên xây dựng mạng lưới kết nối các thế hệ lãnh đạo trẻ, tổ chức chương trình huấn luyện kế thừa chuyên sâu, học hỏi kinh nghiệm quốc tế.

Các cơ sở đào tạo, đại học cần phát triển chương trình đào tạo quản trị dành riêng cho DNGĐ, chú trọng kỹ năng lãnh đạo liên thế hệ, quản trị xung đột và chiến lược ESG.

Kết luận, bài viết đã chứng minh năng lực lãnh đạo trong DNGĐ Việt Nam có ảnh hưởng đáng kể đến kế thừa lãnh đạo và phát triển bền vững. Chiến lược, đổi mới, bền vững và kế thừa là các yếu tố cốt lõi cho sự phát triển dài hạn. Trong tương lai, các nghiên cứu tiếp theo có thể mở rộng phạm vi mẫu, so sánh theo ngành hoặc khu vực và kiểm định vai trò điều tiết của các yếu tố bên ngoài (thị trường, chính sách).

Tài liệu tham khảo:

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120. Available at https://doi.org/10.1177/014920639101700108

Bass, B. M., & Avolio, B. J. (1994). Improving organizational effectiveness through transformational leadership. Sage Publications.

Becker, B. E., & Huselid, M. A. (1998). High performance work systems and firm performance: A synthesis of research and managerial implications. Research in Personnel and Human Resources Management, 16, 53–101.

Carroll, A. B. (1999). Corporate social responsibility: Evolution of a definitional construct. Business & Society, 38(3), 268–295. Available at

https://doi.org/10.1177/000765039903800303

Chrisman, J. J., Chua, J. H., & Sharma, P. (2005). Trends and directions in the development of a strategic management theory of the family firm. Entrepreneurship Theory and Practice, 29(5), 555–576. Available at

https://doi.org/10.1111/j.1540-6520.2005.00098.x

Collins, J. C., & Porras, J. I. (1996). Building your company’s vision. Harvard Business Review, 74(5), 65–77.

Deloitte. (2021). Family business survey: NextGen and ESG priorities. Deloitte Insights.

Available at

from https://www2.deloitte.com

Drucker, P. F. (1985). Innovation and entrepreneurship: Practice and principles.

Harper & Row.Dyllick, T., & Hockerts, K. (2002). Beyond the business case for corporate sustainability. Business Strategy and the Environment, 11(2), 130–141. Available at

https://doi.org/10.1002/bse.323

EY Vietnam. (2021). Family business survey Vietnam 2021. Ernst & Young Vietnam.

Available at

Eisenhardt, K. M., & Zbaracki, M. J. (1992). Strategic decision making. Strategic Management Journal, 13(S2), 17–37. Available at

https://doi.org/10.1002/smj.4250130904

Elkington, J. (1997). Cannibals with forks: The triple bottom line of 21st century business. Capstone Publishing.

Fornell, C., & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39-50. Available at

https://doi.org/10.1177/002224378101800104

Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2010). Multivariate data analysis (7th ed.). Pearson Prentice Hall.

Hu, L. T., & Bentler, P. M. (1999). Cutoff criteria for fit indexes in covariance structure analysis: Conventional criteria versus new alternatives. Structural Equation Modeling: A Multidisciplinary Journal, 6(1), 1–55. Available at

https://doi.org/10.1080/10705519909540118

Kahn, W. A. (1990). Psychological conditions of personal engagement and disengagement at work. Academy of Management Journal, 33(4), 692–724. https://doi.org/10.5465/256287

Le Breton-Miller, I., Miller, D., & Steier, L. P. (2004). Toward an integrative model of effective FOB succession. Entrepreneurship Theory and Practice, 28(4), 305–328. https://doi.org/10.1111/j.1540-6520.2004.00047.x

Mintzberg, H. (1994). The rise and fall of strategic planning. Free Press.

Ministry of Information and Communications of Vietnam (MIC). (2023). Vietnam Digital Transformation Report 2023. Hanoi: MIC.

Nunnally, J. C., & Bernstein, I. H. (1994). Psychometric theory (3rd ed.). McGraw-Hill.

Porter, M. E., & Kramer, M. R. (2006). Strategy and society: The link between competitive advantage and corporate social responsibility. Harvard Business Review, 84(12), 78–92.

PwC. (2022). Global family business survey 2022. PricewaterhouseCoopers International Limited.

Available at https://www.pwc.com

Schumpeter, J. A. (1934). The theory of economic development. Harvard University Press.

Sharma, P., Chrisman, J. J., & Chua, J. H. (2003). Succession planning as planned behavior: Some empirical results. Family Business Review, 16(1), 1–15. Available at

https://doi.org/10.1111/j.1741-6248.2003.00001.x

Sharma, P., Chrisman, J. J., & Chua, J. H. (2012). Succession in family firms: What we know and what we need to know. In L. Melin, M. Nordqvist, & P. Sharma (Eds.), The SAGE handbook of family business (pp. 163–179). SAGE Publications.

Teece, D. J., Pisano, G., & Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509–533. Available at

https://doi.org/10.1002/(SICI)1097-0266(199708)18:7<509::AID-SMJ882>3.0.CO;2-Z

Ulrich, D., & Lake, D. (1990). Organizational capability: Competing from the inside out.

John Wiley & Sons. World Commission on Environment and Development (WCED). (1987). Our common future. Oxford University Press.

Vietnam Chamber of Commerce and Industry (VCCI). (2023). Vietnam family business report 2023. Hanoi: VCCI Publishing.

Nguyễn, V. N., & Trần, Q. H. (2021). Quản trị nhân sự trong doanh nghiệp gia đình Việt Nam: Thực trạng và thách thức. Tạp chí Kinh tế & Phát triển, 290(2), 45–55.

CIEM. (2022). Báo cáo thường niên doanh nghiệp Việt Nam 2022. Hà Nội: Viện Nghiên cứu Quản lý Kinh tế Trung ương.

Developing leadership capabilities in Vietnamese family businesses: A succession and sustainability perspective

Tran Thanh Toan

Eden Park Group Joint Stock Company

Abstract:

This study examines the role of leadership capabilities in Vietnamese family businesses, with a focus on the relationships among four key capabilities—strategic, human resource, innovation, and sustainability—succession planning, and sustainable development. Using data from 350 family business observations, the research employs Cronbach’s Alpha, Exploratory Factor Analysis (EFA), Confirmatory Factor Analysis (CFA), and Structural Equation Modeling (SEM) to test the proposed relationships. The results indicate that human resource and innovation capabilities have a positive effect on succession planning, while strategic, innovation, and sustainability capabilities, together with succession, significantly contribute to sustainable development. The study advances succession theory in the context of family businesses and offers practical insights for succession planning, next-generation leadership development, innovation enhancement, and ESG integration.

Keywords: family business, leadership, succession, sustainable development, Vietnam.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 27 năm 2025]