Tóm tắt:

Bài viết sử dụng mô hình Dupont phân tích khả năng sinh lời của doanh nghiệp - áp dụng tại Công ty Cổ phần Than Mông Dương trong giai đoạn 5 năm từ 2020-2024. Kết quả bài viết cho thấy ảnh hưởng của những nhân tố trong mô hình Dupont đến khả năng sinh lời của Công ty Cổ phần Than Mông Dương giai đoạn 2020-2024. Từ đó đưa ra một số gợi ý tăng cường khả năng sinh lời tại doanh nghiệp này.

Từ khóa: mô hình Dupont, hiệu quả tài chính, Công ty Cổ phần Than Mông Dương.

1. Đặt vấn đề

Khả năng sinh lời của doanh là chỉ tiêu mà tất cả các doanh nghiệp đều quan tâm đến. Một doanh nghiệp khi tham gia hoạt động sản xuất, kinh doanh luôn muốn có lợi nhuận là lớn nhất, đặc biệt đối với các công ty cổ phần, ngoài các chỉ tiêu tài chính nói chung thì tỷ suất sinh lời trên vốn chủ sở hữu (ROE) luôn là một trong những yếu tố quan tâm hàng đầu cho các cổ đông. Mỗi giai đoạn khác nhau doanh nghiệp lựa chọn những mục tiêu khác nhau, tuy nhiên cải thiện khả năng sinh lời luôn là mục tiêu chung nhất cho cả giai đoạn. Chính vì vậy, nhà quản trị tài chính doanh nghiệp luôn luôn đi tìm câu trả lời làm thế nào để có thể cải thiện khả năng sinh lời cho doanh nghiệp mình. Thông qua phân tích mô hình Dupont, nhà quản trị có thể dễ dàng cải thiện khả năng sinh lời của doanh nghiệp thông qua cải thiện các nhân tố thành phần cấu thành tác động lên sự thay đổi của khả năng sinh lời của doanh nghiệp.

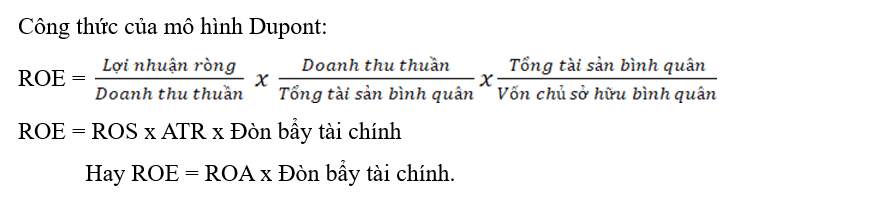

2. Mô hình Dupont

Mô hình DuPont (Dupont Analysis) hay còn được biết là phương pháp phân tích tách đoạn. Dùng để đánh giá khả năng sinh lời của một công ty dựa trên các chỉ số tài chính bằng cách phân tách ROE(Return on Equity) - Tỷ suất lợi nhuận trên vốn chủ sở hữu thông qua ảnh hưởng của tỷ suất sinh lời trên doanh thu thuần ROS, vòng quay tổng tài sản ATR và tỷ lệ tổng tài sản bình quân trên vốn chủ sở hữu bình quân (Đòn bẩy tài chính) hoặc ảnh hưởng gộp của tỷ suất sinh lời trên tổng tài sản ROA (Return on Asset) và đòn bẩy tài chính.

Mô hình Dupont không chỉ là một công thức tính toán ROE, mà còn là một khung phân tích toàn diện, giúp soi chiếu năng lực tài chính của doanh nghiệp từ nhiều góc độ. Chính vì vậy, mô hình này ngày càng được sử dụng rộng rãi trong phân tích tài chính doanh nghiệp, là công cụ không thể thiếu đối với các nhà quản trị, nhà đầu tư và các bên liên quan trong việc đánh giá và nâng cao hiệu quả hoạt động sản xuất - kinh doanh.

Với mô hình Dupont, khả năng sinh lời không chỉ được đánh giá qua một chỉ số ROE đơn lẻ, mà được nhìn nhận một cách toàn diện và sâu sắc thông qua 3 khía cạnh chính, bao gồm: hiệu quả kinh doanh, hiệu quả sử dụng tài sản và cơ cấu tài chính.

Do đó, khả năng sinh lời từ mô hình Dupont là một hệ quả tổng hợp từ 3 chiến lược tài chính then chốt:

(1) Nâng cao hiệu quả hoạt động kinh doanh hay khả năng quản lý chi phí của doanh nghiệp.

(2) Tối ưu hóa khai thác tài sản.

(3) Quản lý cấu trúc vốn hợp lý.

3. Sử dụng mô hình Dupont phân tích khả năng sinh lời của Công ty Cổ phần Than Mông Dương giai đoạn 2020-2025

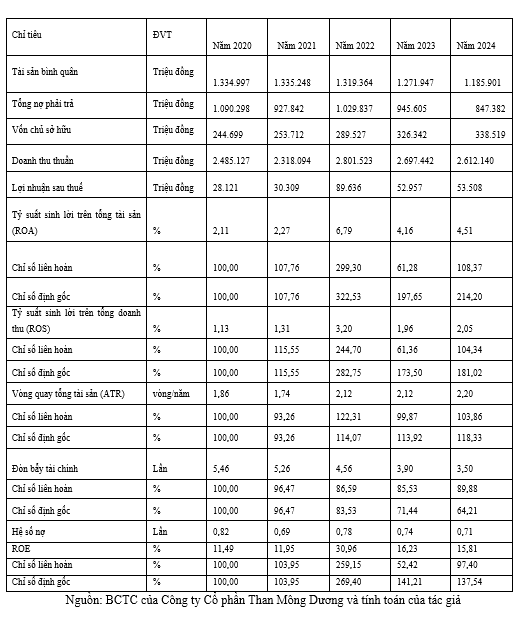

Công ty Cổ phần Than Mông Dương là một công ty hoạt động trong lĩnh vực khai thác than, khoáng sản thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam. (Xem Bảng)

Qua Bảng phân tích nhận thấy: Trong giai đoạn 2020-2024, phân tích tài chính theo mô hình Dupont cho thấy các Công ty Cổ phần Than Mông Dương thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) có hiệu quả hoạt động chưa đồng đều, thể hiện rõ qua sự chênh lệch trong các chỉ số ROS (tỷ suất lợi nhuận trên doanh thu), ROA (tỷ suất sinh lời trên tài sản), ROE (tỷ suất sinh lời trên vốn chủ sở hữu) và Đòn bẩy tài chính. Cụ thể như sau:

Về chỉ tiêu ROS: ROS tăng không đồng đều, tăng mạnh ở năm 2022 sau đó giảm dần tại 2023 và tăng trở lại ở năm 2024, tuy nhiên vẫn thấp hơn so với năm 2022. Tuy nhiên, xét cả giai đoạn 2020-2024, chỉ số ROS ở các năm tăng so với 2020. Điều này chứng tỏ doanh nghiệp đã cải thiện chi phí, hạ giá thành sản phẩm để có thể đẩy mạnh lợi nhuận của doanh nghiệp, đặc biệt là năm 2022.

Về chỉ tiêu ATR: Công ty Cổ phần Than Mông Dương là doanh nghiệp hoạt động trong lĩnh vực khai thác, vì vậy vòng quay tổng tài sản của công ty tương đối thấp, tuy nhiên nó có sự cải thiện ở những năm sau trong giai đoạn 2020-2024. Điều này chứng tỏ nhà quản trị doanh nghiệp đã có những biện pháp tăng cường hiệu quả sử dụng tài sản của doanh nghiệp.

Về chỉ tiêu Đòn bẩy tài chính: Là một doanh nghiệp thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam, Công ty Cổ phần Than Mông Dương có tỷ lệ vay nợ tương đối cao, tuy nhiên đã được cải thiện trong giai đoạn 2020-2024. Với tỷ lệ vay nợ cao như vậy nhưng do các khoản vay của công ty chủ yếu là các khoản vay từ Công ty mẹ Tập đoàn TKV, hoặc vay bên ngoài nhưng được sự hậu thuẫn bởi công ty mẹ Tập đoàn TKV, khả năng rủi ro tài chính, đặc biệt là khả năng tự chủ về tài chính vẫn nằm trong tầm kiểm soát của Công ty.

Về chỉ tiêu ROE:

- So với năm 2020, chỉ số ROE qua các năm đều có xu hướng tăng, tăng mạnh nhất là năm 2022. Nguyên nhân do trong năm 2022, Công ty có tỷ suất sinh lời trên doanh thu thuần ROS tăng mạnh nhất trong các năm. Tỷ lệ này tăng mạnh do tốc độ tăng của lợi nhuận năm 2022 mạnh hơn so với tốc độ tăng doanh thu năm 2022. Điều đó thể hiện, trong năm 2022, doanh nghiệp tiết kiệm được các chi phí hoạt động kinh doanh của mình. Mặc dù đòn bẩy tài chính năm 2022 có giảm đi so với năm 2020, tuy nhiên mức độ giảm của đòn bẩy tài chính thấp hơn mức độ tăng của ATR và ROS, nên ROE tổng thể tăng lên giữa năm 2022 so với năm 2020.

- Giai đoạn 2022-2024, ROE năm 2023, 2024, mặc dù tăng so với năm 2020 nhưng luôn ở tình trạng giảm với năm liền trước. Đặc biệt, năm 2024, mặc dù ROS và ATR tăng so với năm 2023, nhưng do đòn bẩy tài chính giảm nên ROE cũng giảm theo.

Xét theo mô hình Dupont, 3 chỉ tiêu then chốt - biên lợi nhuận ròng, hiệu suất sử dụng tài sản và đòn bẩy tài chính là cơ sở giúp lý giải sự khác biệt về khả năng sinh lời giữa các doanh nghiệp. Những công ty có chỉ số biên lợi nhuận ổn định thường thể hiện khả năng kiểm soát chi phí tốt, trong khi vòng quay tài sản thấp lại cho thấy tiềm năng chưa được khai thác hiệu quả. Đáng chú ý, việc sử dụng đòn bẩy tài chính cao ở một số công ty tuy giúp tăng lợi nhuận trong ngắn hạn, nhưng đồng thời cũng đặt ra rủi ro về thanh khoản và áp lực nợ vay.

Nhìn chung, xu hướng phát triển của các công ty cổ phần than thuộc TKV có mối liên hệ chặt chẽ với từng cấu phần trong mô hình Dupont. Phân tích này không chỉ giúp nhận diện điểm mạnh, điểm yếu về tài chính mà còn là cơ sở đề xuất các giải pháp nâng cao hiệu quả hoạt động trong bối cảnh ngành Than đang dịch chuyển theo hướng hiện đại, tiết kiệm tài nguyên và phát triển bền vững tại các doanh nghiệp nói chung mà còn tại Công ty Cổ phần Than Mông Dương nói riêng. Những hạn chế trong tăng cường khả năng sinh lời của Công ty chủ yếu đến từ 3 khía cạnh, đó là: chi phí hoạt động cao, hiệu suất sử dụng tài sản chưa tối ưu, và cấu trúc tài chính thiếu cân đối. Để cải thiện toàn diện khả năng sinh lời, các doanh nghiệp cần triển khai các nhóm giải pháp cụ thể, tương ứng với từng trụ cột trong mô hình Dupont.

4. Giải pháp tăng cường khả năng sinh lời của Công ty Cổ phần Than Mông Dương

4.1. Nhóm giải pháp nâng cao hiệu suất sử dụng tài sản (ROA)

ROA phản ánh hiệu quả khai thác tài sản vào tạo lợi nhuận. Qua phân tích, Công ty có tổng tài sản lớn nhưng vòng quay chậm, dẫn đến ROA thấp. Các giải pháp cần triển khai bao gồm:

- Rà soát và tái cấu trúc tài sản cố định: Doanh nghiệp cần các tài sản hoạt động kém hiệu quả, dư thừa hoặc đã lạc hậu nên được loại bỏ, thanh lý hoặc chuyển đổi công năng. Doanh nghiệp cần xác định rõ “tài sản cốt lõi” để ưu tiên đầu tư, tránh dàn trải, đồng thời áp dụng phương pháp phân tích chi phí - lợi ích để ra quyết định đầu tư máy móc.

- Tăng tốc độ thu hồi công nợ và quản lý tồn kho: Các công ty cần thiết lập hạn mức tín dụng nội bộ, phân loại khách hàng theo rủi ro tín dụng, đẩy mạnh ứng dụng công nghệ vào theo dõi công nợ. Hạn chế hàng tồn kho để giảm chi phí lưu kho.

- Tối ưu hóa quy trình sản xuất - vận hành: Nhiều mỏ than đang tồn tại tình trạng thời gian chết máy, tắc nghẽn vật tư, gây lãng phí tài nguyên và nhân công. Doanh nghiệp cần áp dụng phương pháp Lean, 5S, và Kaizen để nâng cao hiệu quả khai thác theo chuỗi.

- Phân bổ tài sản linh hoạt giữa các dự án: Tận dụng thiết bị và nguồn lực nhàn rỗi từ các đơn vị có hiệu suất thấp để hỗ trợ các mỏ có hiệu quả cao sẽ giúp gia tăng lợi nhuận trên tổng tài sản mà không cần đầu tư thêm.

4.2. Nhóm giải pháp quản lý cơ cấu vốn và đòn bẩy tài chính

Một trong những điểm yếu nổi bật trong nhiều doanh nghiệp than là cơ cấu tài chính mất cân đối, tỷ lệ nợ vay cao, đòn bẩy tài chính lớn khiến ROE biến động và rủi ro tài chính gia tăng. Do đó, cần có chiến lược quản lý vốn phù hợp:

- Tái cấu trúc nợ vay: Đàm phán lại với các ngân hàng để kéo dài kỳ hạn trả nợ, giảm chi phí lãi vay. Ưu tiên huy động vốn trung - dài hạn, tránh dồn áp lực thanh toán vào một giai đoạn ngắn.

- Tăng vốn chủ sở hữu: Doanh nghiệp nên giữ lại lợi nhuận để tái đầu tư, hạn chế chia cổ tức bằng tiền mặt. Có thể xem xét phát hành cổ phiếu riêng lẻ hoặc huy động từ các cổ đông chiến lược để tăng vốn điều lệ.

- Thiết lập chính sách an toàn tài chính: Xây dựng giới hạn trần cho hệ số nợ (Debt-to-Equity), hệ số thanh toán lãi vay và các chỉ tiêu dòng tiền nhằm kiểm soát rủi ro mất cân đối tài chính. Định kỳ đánh giá sức chịu đựng tài chính của doanh nghiệp qua các mô hình stress test, từ đó đưa ra cảnh báo sớm.

4.3. Nhóm giải pháp tăng cường liên kết ngành và đổi mới mô hình kinh doanh

Trong bối cảnh ngành Than chịu áp lực từ quá trình chuyển đổi năng lượng và yêu cầu về phát triển bền vững, các doanh nghiệp than cần đổi mới tư duy chiến lược:

- Thắt chặt liên kết trong chuỗi giá trị than: Tăng cường hợp tác với các công ty nhiệt điện, logistic và cảng biển để hình thành mạng lưới cung ứng khép kín, giảm chi phí vận chuyển, giao nhận và nâng cao tính chủ động trong tiêu thụ.

- Phát triển các dịch vụ phụ trợ có giá trị gia tăng cao: Nhiều doanh nghiệp có thể khai thác các lĩnh vực hỗ trợ như sửa chữa thiết bị mỏ, cho thuê máy công trình, cung ứng vật tư, từ đó tạo nguồn thu ổn định ngoài khai thác than.

- Ứng dụng mô hình kinh doanh số: Từ khai thác đến tiêu thụ, doanh nghiệp cần chuyển đổi số toàn bộ quy trình. Việc số hóa báo cáo tài chính, tích hợp hệ thống ERP, quản trị dữ liệu lớn (Big Data) và ra quyết định bằng phân tích dự báo sẽ nâng cao hiệu quả quản lý tổng thể.

- Thực hiện trách nhiệm xã hội và phát triển xanh: Đầu tư vào công nghệ khai thác ít phát thải, tái tạo môi trường sau khai thác, sử dụng năng lượng sạch trong vận hành sẽ giúp doanh nghiệp tiếp cận các nguồn vốn ưu đãi và củng cố thương hiệu trong bối cảnh ESG ngày càng quan trọng.

5. Kết luận

Bài viết thông qua mô hình Dupont phân tích khả năng sinh lời của Công ty Cổ phần Than Mông Dương giai đoạn 2020-2024. Từ đó đề xuất một hệ thống giải pháp toàn diện nhằm nâng cao khả năng sinh lời cho công ty này. Các giải pháp được xây dựng dựa trên 3 yếu tố chính của mô hình Dupont, bao gồm: nâng cao tỷ suất lợi nhuận trên doanh thu bằng tối ưu chi phí, tăng vòng quay tài sản bằng cách sử dụng hiệu quả tài nguyên và tài sản cố định, cùng quản lý đòn bẩy tài chính hợp lý để đảm bảo an toàn tài chính. Việc vận dụng mô hình Dupont không chỉ giúp cho doanh nghiệp soi chiếu hiệu quả hoạt động từ nhiều khía cạnh, mà còn là công cụ quản trị tài chính hữu hiệu trong bối cảnh ngành Than đang chuyển dịch theo hướng hiện đại hóa và tối ưu hóa hiệu quả.

Tài liệu tham khảo:

Công ty Cổ phần Than Mông Dương (2025). Báo cáo tài chính của Công ty Cổ phần Than Mông Dương giai đoạn 2020-2024.

Bùi Văn Vần, Vũ Văn Ninh (2015), Giáo trình Tài chính doanh nghiệp, NXB Tài chính.

Nguyễn Ngọc Quang (2024). Lý thuyết và thực hành phân tích Báo cáo tài chính, NXB Tài chính.

Nguyễn Tuyết Khanh (2017). Sử dụng mô hình Dupont phân tích tài chính các doanh nghiệp ngành Dầu khí niêm yết trên TTCK, Tạp chí Kinh tế phát triển, số 239.

Võ Văn Cần, Nguyễn Thị Liên Hương (2023), Vận dụng mô hình Dupont trong phân tích hiệu quả kinh doanh của các doanh nghiệp phi tài chính, Tạp chí Tài chính, kỳ 2 tháng 4.

Analyzing business profitability using the DuPont Model: A case study of Mong Duong Coal Joint Stock Company (2020–2024)

Duong Thi Nhan1

Nguyen Thi Kim Oanh1

Nguyen Thi Minh Thu1

1Hanoi University of Mining and Geology

Abstract:

This study applies the DuPont model to analyze the profitability of Mong Duong Coal Joint Stock Company over the period 2020–2024. By decomposing return on equity (ROE) into key components, net profit margin, asset turnover, and financial leverage, the analysis highlights how each factor has influenced the company’s profitability during this five-year period. The results reveal specific areas of strength and weakness in operational efficiency, asset utilization, and capital structure. Based on these findings, the study proposes several recommendations aimed at improving profitability and enhancing financial performance in the coming years.

Keywords: Dupont model, financial efficiency, Mong Duong Coal Joint Stock Company.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 22 năm 2025]