Tóm tắt:

Bài viết nghiên cứu mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế tại các quốc gia Đông Á trong giai đoạn 2000-2023. Thông qua phương pháp GEE để phân tích dữ liệu bảng từ 16 quốc gia khu vực Đông Á. Kết quả nghiên cứu cho thấy phát triển tài chính và dòng vốn đầu tư FDI đều có ảnh hưởng tích cực và có ý nghĩa thống kê đến tăng trưởng kinh tế bất kể trình độ phát triển kinh tế khác nhau giữa các quốc gia trong khu vực Đông Á. Bài viết cung cấp thêm bằng chứng thực nghiệm khẳng định vai trò then chốt của hệ thống tài chính trong tiến trình phát triển kinh tế, đồng thời đưa ra những gợi ý hữu ích trong việc hoạch định chính sách tài chính và thu hút đầu tư nhằm duy trì và gia tăng tốc độ tăng trưởng bền vững tại khu vực Đông Á.

Từ khóa: phát triển tài chính, tăng trưởng kinh tế, thị trường tài chính.

1. Đặt vấn đề

Phát triển tài chính được xem là một trong những yếu tố then chốt có ảnh hưởng quyết định đến tốc độ và chất lượng tăng trưởng kinh tế tại nhiều quốc gia trên thế giới (Levine, 2005). Các lý thuyết kinh tế về tăng trưởng như King và Levine (1993), Rajan và Zingales (1998) đều nhấn mạnh vai trò của tài chính trong việc phân bổ nguồn lực hiệu quả, thúc đẩy đổi mới công nghệ và gia tăng tích lũy vốn, qua đó tạo động lực mạnh mẽ cho quá trình mở rộng quy mô sản xuất và cải thiện năng suất trong dài hạn.

Tuy nhiên, mối quan hệ giữa phát triển tài chính và tăng trưởng kinh tế không phải lúc nào cũng đồng nhất trong mọi bối cảnh quốc gia. Một số nghiên cứu cho thấy tác động của tài chính đến tăng trưởng là không ổn định ở các khu vực khác nhau, thậm chí có những trường hợp ghi nhận tác động ngược chiều như các nghiên cứu của Morck và Nakamura (1999), Rioja và Valev (2004). Trong giai đoạn từ năm 2000 - 2023, nhiều quốc gia Đông Á đã chứng kiến sự phát triển mạnh mẽ của lĩnh vực tài chính nhưng sự phát triển lại không đồng thời với sự gia tăng tương ứng trong tốc độ tăng trưởng, đặc biệt khi các cơ chế điều tiết tài chính và môi trường thể chế chưa hoàn thiện.

Bên cạnh đó, sự gia tăng đáng kể của dòng vốn FDI cũng là một yếu tố cần xem xét trong mối quan hệ này. Trên phương diện lý luận, việc phân tích ảnh hưởng của phát triển tài chính đến tăng trưởng giúp nhận diện rõ vai trò và giới hạn của tài chính đối với quá trình tích lũy và phân bổ vốn, từ đó lý giải được mức độ tác động của nó đối với các quốc gia khu vực Đông Á. Điều này đặc biệt quan trọng bởi vì chính sách của những quốc gia này quá chú trọng vào tăng trưởng kinh tế và phát triển tài chính được kỳ vọng là động lực thúc đẩy bền vững trong dài hạn (Choong & Chan, 2011; Hermes & Lensink, 2003).

2. Tổng quan nghiên cứu

Bài nghiên cứu này dựa trên 3 trường phái kinh tế học nền tảng nhằm phân tích mối liên hệ giữa tài chính và tăng trưởng kinh tế ở các quốc gia Đông Á. Trong đó, lý thuyết tăng trưởng cổ điển như Harrod-Domar (1946) và Solow (1956) cho rằng vốn đầu tư đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng dài hạn. Nghĩa là, hệ thống tài chính đóng vai trò trung gian giúp phân bổ nguồn lực hiệu quả đến các lĩnh vực có khả năng phát triển. Khi thị trường tài chính vận hành hiệu quả hơn, khả năng huy động và sử dụng vốn sẽ được nâng cao, qua đó hỗ trợ đầu tư và cải thiện hiệu suất nền kinh tế. Đồng thời, hệ thống tài chính phát triển còn góp phần giảm rủi ro, chi phí giao dịch và thông tin bất cân xứng trong quá trình tích lũy vốn.

Trường phái thứ hai là quan điểm về tăng trưởng do nội lực thúc đẩy, đại diện bởi Romer (1986) và Pagano (1993) nhấn mạnh tầm quan trọng của quá trình tiết kiệm và tích lũy vốn đối với tăng trưởng kinh tế theo hướng ổn định và lâu dài. Khác với lập luận của trường phái truyền thống, lý thuyết này tập trung vào vai trò then chốt của các yếu tố như tiến bộ công nghệ, năng lực lao động và tri thức trong việc thúc đẩy năng suất. Trong bối cảnh đó, sự phát triển của thị trường tài chính và khả năng chuyển vốn đến các hoạt động tạo ra tri thức và kỹ năng được xem là động lực chính cho tăng trưởng kinh tế dài hạn. Cải thiện hiệu quả hệ thống tài chính không chỉ giúp tối ưu hóa tiết kiệm và phân phối vốn mà còn đảm nhận vai trò nền tảng trong việc hỗ trợ các hoạt động đổi mới, sáng tạo và nghiên cứu. Điều này cho thấy thị trường tài chính không đơn thuần là công cụ trung gian truyền thống mà là thành tố cốt lõi góp phần nâng cao năng suất nhân tố tổng hợp (TFP) và bảo đảm đà tăng trưởng trong dài hạn.

Trường phái thứ ba, lý thuyết tài chính bị kìm hãm của McKinnon - Shaw (1973) cho rằng, các chính sách can thiệp hành chính như kiểm soát lãi suất, phân bổ tín dụng theo chỉ tiêu hoặc ưu đãi quá mức sẽ làm méo mó tín hiệu thị trường, gây cản trở nghiêm trọng cho hoạt động đầu tư và làm suy giảm hiệu quả phân bổ nguồn lực. Lý thuyết này đưa ra luận điểm chỉ khi hệ thống tài chính được tự do hóa, minh bạch và vận hành theo cơ chế thị trường thì mới phát huy đầy đủ chức năng trung gian tài chính, từ đó khơi thông dòng vốn, kích thích đầu tư và nâng cao hiệu quả tăng trưởng. Do đó, việc tháo gỡ các rào cản thể chế và thúc đẩy cải cách thị trường tài chính là điều kiện cần thiết để cải thiện hiệu suất kinh tế trong dài hạn.

Trên thực tế, mối liên kết giữa phát triển tài chính và tăng trưởng kinh tế vẫn là một chủ đề thu hút nhiều tranh luận trong giới học thuật và chưa đạt được sự đồng thuận rõ ràng. Một số nghiên cứu nền tảng như của Romer (1986), Greenwood và Jovanovic (1990) hay Durusu-Ciftci và cộng sự (2017) cho thấy bằng chứng thống kê về mối liên hệ thuận chiều và có ý nghĩa tích cực giữa sự phát triển của thị trường tài chính và mức tăng trưởng kinh tế. Tuy nhiên, các nghiên cứu khác như Morck và Nakamura (1999), Rioja và Valev (2004) lại cho rằng, trong một số trường hợp, những hạn chế về cơ chế vận hành và thể chế tài chính chưa đầy đủ có thể làm cho hệ thống tài chính trở thành rào cản thay vì động lực thúc đẩy tăng trưởng. Các kết quả mâu thuẫn này cho thấy cần tiếp cận từ nhiều góc độ để hiểu rõ vai trò của phát triển tài chính trong từng bối cảnh thể chế và giai đoạn phát triển cụ thể của mỗi quốc gia.

Dựa trên cơ sở tổng hợp lý thuyết và nghiên cứu thực nghiệm, bài viết lựa chọn phương pháp tiếp cận tổng hợp GEE để ước lượng tác động của phát triển tài chính đến tăng trưởng kinh tế. Bên cạnh đó, bài viết còn khai thác vai trò của dòng vốn đầu tư nước ngoài (FDI) trong mối tương quan giữa phát triển tài chính và tăng trưởng kinh tế nhằm tạo điều kiện thúc đẩy tài chính hiệu quả hơn. Cách tiếp cận này được kỳ vọng sẽ góp phần thu hẹp khoảng trống nghiên cứu hiện hữu hầu như rất ít nghiên cứu về các quốc gia Đông Á với dữ liệu cập nhật, phù hợp bối cảnh hiện nay.

3. Phương pháp nghiên cứu

Bài viết sử dụng phương pháp định lượng GEE (Generalized Estimating Equation) để xử lý dữ liệu bảng thu thập từ 16 quốc gia Đông Á trong giai đoạn 2000 - 2023 Phương pháp GEE được lựa chọn do có khả năng xử lý hiệu quả dữ liệu có tính chất lặp lại theo thời gian, khắc phục được hiện tượng tự tương quan và phương sai thay đổi giúp kiểm định ảnh hưởng của các yếu tố mang tính ngẫu nhiên và cấu trúc tương quan trong nội bộ từng quốc gia, từ đó đưa ra kết quả ước lượng ổn định và đáng tin cậy hơn so với các phương pháp mô hình hóa thông thường.

Khung mô hình nghiên cứu được thiết lập dựa trên giả định về mối liên hệ giữa phát triển tài chính và tăng trưởng, trong đó biến phụ thuộc là tốc độ tăng GDP (lnGDPr), còn các biến giải thích gồm biến phát triển tài chính FD, dòng vốn FDI cùng với dân số của mỗi quốc gia trong khu vực Đông Á (POP) và mức độ mở cửa thương mại (EXIM).

4. Kết quả và thảo luận

Theo Hermes & Lensink (2003), Mashrur (2025), mô hình nghiên cứu có dạng như sau:

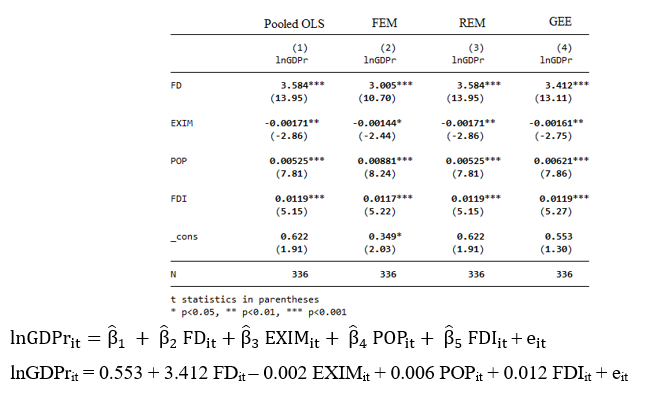

Kết quả phân tích định lượng từ mô hình GEE với biến phụ thuộc là tốc độ tăng trưởng kinh tế (lnGDPr) chỉ ra rằng các yếu tố như phát triển tài chính (FD), quy mô dân số (POP) và dòng vốn đầu tư trực tiếp từ nước ngoài (FDI) đều tạo ra ảnh hưởng tích cực, có ý nghĩa thống kê đối với tăng trưởng kinh tế ở nhóm quốc gia Đông Á trong khoảng thời gian nghiên cứu. Cụ thể, hệ số ước lượng của biến phát triển tài chính (FD) đạt giá trị 3.412 và có ý nghĩa thống kê ở mức 1% cho thấy mối liên hệ dương và có ý nghĩa rõ rệt về mặt kinh tế. Kết quả này cũng góp phần củng cố cho luận điểm lý thuyết rằng một thị trường tài chính phát triển có khả năng thúc đẩy tăng trưởng thông qua việc tăng cường hiệu quả phân bổ nguồn vốn và giảm chi phí thông tin, kết quả phù hợp với lý thuyết thuộc trường phái cổ điển và tăng trưởng nội sinh.

Đối với biến dân số (POP), hệ số dương nhỏ 0.006 nhưng có ý nghĩa thống kê ở mức 1% (p < 0.01) cho thấy gia tăng dân số có thể giúp tăng trưởng kinh tế ở các quốc gia khu vực Đông Á. Kết quả này phù hợp với nhận định từ một số nghiên cứu cho rằng trong điều kiện nền kinh tế đang phát triển, tăng dân số thành lợi thế lao động hiệu quả và thêm nguồn nhân lực sản xuất. Tuy nhiên cần phải thận trọng khi thực hiện chính sách dân số vì ảnh hưởng quá nhỏ và rất dễ gây ra những vấn đề khó kiểm soát trong việc thúc đẩy tăng trưởng kinh tế của một quốc gia (Romer, 1986).

Biến đầu tư trực tiếp nước ngoài FDI có hệ số 0.0119 với giá trị p rất nhỏ (p < 0.01), cho thấy FDI đóng vai trò tích cực trong việc thúc đẩy tăng trưởng kinh tế tại khu vực. Điều này phù hợp với các lý thuyết kinh tế phát triển cho rằng, FDI giúp tăng cường vốn đầu tư, chuyển giao công nghệ và cải thiện năng suất. Mối quan hệ này cũng phù hợp với các phát hiện của Greenwood và Jovanovic (1990) và Durusu-Ciftci và cộng sự (2017), khi nhấn mạnh vai trò đồng hành giữa FDI và phát triển tài chính trong việc thúc đẩy tăng trưởng kinh tế bền vững.

Ngược lại, biến độ mở nền kinh tế (EXIM) có hệ số âm -0.0016 và có ý nghĩa thống kê ở mức 1%, hàm ý rằng mức độ mở cửa thương mại cao không đồng nghĩa với tăng trưởng tích cực nếu quốc gia không có nền tảng sản xuất vững mạnh hoặc thể chế điều tiết thương mại hiệu quả. Kết quả này cho thấy, cần có cách tiếp cận thận trọng trong chính sách hội nhập kinh tế và gợi ý rằng các quốc gia nên kết hợp phát triển năng lực nội tại với mở cửa thương mại để đảm bảo tăng trưởng hiệu quả và bền vững tương đồng với các nghiên cứu của Rioja và Valev (2004).

5. Kiến nghị giải pháp

Dựa trên các kết quả định lượng thu được từ mô hình nghiên cứu, bài viết đưa ra một số định hướng chính sách cụ thể nhằm can thiệp trực tiếp vào các thành tố có ảnh hưởng đến tăng trưởng kinh tế bao gồm phát triển tài chính, mức độ hội nhập kinh tế quốc tế, biến động nhân khẩu học và dòng vốn FDI.

Thứ nhất, cần tăng cường phát triển hệ thống tài chính một cách toàn diện và định hướng theo mục tiêu hỗ trợ tăng trưởng. Với mức độ tác động lớn và ý nghĩa thống kê rõ rệt, phát triển tài chính cần được xem là nhân tố then chốt trong việc kích thích tăng trưởng kinh tế ở các quốc gia khu vực Đông Á. Các quốc gia nên chú trọng cải thiện hiệu quả hoạt động của hệ thống tài chính thông qua hoàn thiện khuôn khổ pháp lý, gia tăng khả năng tiếp cận vốn cho doanh nghiệp, đặc biệt là khu vực kinh tế tư nhân và các tổ chức tài chính trung gian. Đồng thời, cần đảm bảo tính minh bạch, cạnh tranh lành mạnh và nâng cao chất lượng các sản phẩm tài chính nhằm mở rộng kênh dẫn vốn cho hoạt động đầu tư. Trong đó, khu vực ngân hàng thương mại và hỗ trợ vốn doanh nghiệp quy mô vừa và nhỏ nên được xem là một lực lượng chủ lực đóng góp quan trọng trong việc duy trì động lực tăng trưởng bền vững cho toàn khu vực.

Thứ hai, cần điều chỉnh chính sách thương mại và hội nhập kinh tế theo hướng tăng cường năng lực cạnh tranh từ bên trong. Kết quả nghiên cứu cho thấy độ mở thương mại có thể gây tác động tiêu cực đến tăng trưởng nếu không đi kèm với các chính sách nâng cao hiệu quả sản xuất và tăng năng suất nội tại. Điều này hàm ý, quá trình hội nhập kinh tế sẽ không đem lại hiệu quả thiết thực nếu thiếu sự gắn kết với các biện pháp tăng cường nền tảng sản xuất trong nước. Vì vậy, các quốc gia trong khu vực cần chú trọng tổ chức lại chuỗi giá trị phục vụ xuất khẩu, hạn chế nhập khẩu, đồng thời tăng cường hỗ trợ doanh nghiệp trong nước tham gia sâu hơn vào các mạng lưới sản xuất khu vực. Biện pháp này sẽ giúp giảm phụ thuộc vào những ngành khai thác tài nguyên hay xuất khẩu thô. Việc dỡ bỏ rào cản thương mại nên được thực hiện song song với nâng cao năng lực sản xuất và tích lũy giá trị gia tăng trong nước, qua đó khai thác hiệu quả hơn những lợi ích từ quá trình hội nhập góp phần tạo động lực cho tăng trưởng bền vững.

Thứ ba, chuyển hóa áp lực dân số thành lợi thế kinh tế thông qua chính sách lao động và giáo dục định hướng. Gia tăng quy mô dân số cần đi kèm với chất lượng lao động để tăng trưởng kinh tế, phát triển hệ thống kinh tế và xã hội. Do đó, các quốc gia cần tập trung vào nâng cao chất lượng nguồn nhân lực, cải thiện cơ hội việc làm cho lao động trẻ và đầu tư mạnh vào hệ thống giáo dục nghề nghiệp và đại học. Đồng thời, các chính sách định cư đô thị, y tế và an sinh cũng cần được điều chỉnh để hấp thụ lực lượng dân số gia tăng một cách bền vững.

Thứ tư, cần tối ưu hóa nguồn vốn đầu tư trực tiếp nước ngoài FDI nhằm lan tỏa hiệu quả đến khu vực kinh tế trong nước. Kết quả nghiên cứu khẳng định FDI có tác động tích cực và mang ý nghĩa thống kê đối với tăng trưởng, đồng thời đóng vai trò hỗ trợ quan trọng cho tài chính trong việc thúc đẩy hoạt động đầu tư. Tuy nhiên, để nâng cao tính hiệu quả, các quốc gia cần điều chỉnh lại chính sách ưu đãi FDI theo hướng ưu tiên những ngành có giá trị gia tăng cao và có khả năng tạo kết nối với doanh nghiệp trong nước. Ngoài ra, cần tạo điều kiện giảm sự dịch chuyển vốn mang tính ngắn hạn bằng cách khuyến khích các nhà đầu tư gắn bó lâu dài thông qua các cam kết về chuyển giao công nghệ, đào tạo nhân lực và bảo vệ môi trường. Điều này không chỉ giúp gia tăng hiệu quả sử dụng vốn FDI mà còn hạn chế tình trạng phụ thuộc vào các ngành tài nguyên hay các hoạt động có tính khai thác ngắn hạn.

Tóm lại các định hướng chính sách nên được thiết kế theo cách tích hợp, không tách biệt từng yếu tố mà đặt trong mối liên kết hệ thống. Việc phối hợp chặt chẽ giữa các chính sách tài chính, đầu tư và thương mại là điều kiện cần để thúc đẩy quá trình phát triển kinh tế toàn diện. Trong đó, phát triển tài chính và FDI cần được định hướng về các ngành có khả năng lan tỏa, hỗ trợ khu vực doanh nghiệp trong nước nâng cao năng lực cạnh tranh và chuyển dịch cơ cấu hiệu quả hơn.

6. Kết luận

Nghiên cứu đã cung cấp bằng chứng thực nghiệm khẳng định phát triển tài chính có ảnh hưởng tích cực và có ý nghĩa rõ ràng đến tăng trưởng kinh tế tại các quốc gia Đông Á trong giai đoạn 2000-2023. Phân tích từ mô hình GEE cho thấy tài chính đóng vai trò không chỉ trong việc huy động và phân bổ nguồn lực mà còn giúp cải thiện hiệu quả sử dụng vốn, nâng cao hiệu quả tích lũy và hỗ trợ mở rộng sản xuất. Đồng thời, đầu tư trực tiếp nước ngoài (FDI) cũng được xem là một yếu tố đồng hành quan trọng, có thể bổ sung nguồn lực và thúc đẩy hoạt động đổi mới trong lĩnh vực tài chính, đặc biệt là thông qua chuyển giao công nghệ và cải tiến năng suất lao động.

Ngoài ra, nghiên cứu cũng lưu ý việc mở rộng độ mở nền kinh tế không luôn mang lại tác động tích cực nếu thiếu sự điều phối phù hợp về chính sách, đặc biệt trong môi trường thể chế chưa hoàn thiện. Mở cửa thương mại nếu không được gắn với các điều kiện chính sách kinh tế vĩ mô và hệ thống giám sát phù hợp có thể khiến tác động tích cực từ tài chính bị suy giảm thậm chí gây bất ổn cho quá trình tăng trưởng.

Từ các phát hiện nêu trên có thể rút ra kết luận phát triển tài chính có thể trở thành động lực quan trọng cho tăng trưởng kinh tế trong bối cảnh Đông Á. Tuy nhiên, mức độ tác động còn phụ thuộc vào mức độ hội nhập kinh tế quốc tế và hiệu quả phối hợp chính sách giữa các quốc gia, do đó không thể tách rời phân tích tài chính khỏi bối cảnh cụ thể của từng quốc gia. Kết quả nghiên cứu khẳng định lại lập luận rằng mối liên kết giữa phát triển tài chính và tăng trưởng cần được chú trọng tại các quốc gia Đông Á.

Tài liệu tham khảo:

Alfaro, L., Chanda, A., Kalemli-Ozcan, S., & Sayek, S. (2022). Foreign direct investment and economic growth: The role of financial development. Cogent Economics & Finance, 10(1), 2127193.

Choong, C. K., & Chan, S. G. (2011). Financial development and economic growth: A review. African Journal of Business Management, 5(6), 2017-2027.

Durusu-Ciftci, D., Ispir, M. S., & Yetkiner, H. (2017). Financial development and economic growth: Some theory and more evidence. Journal of Policy Modeling, 39(2), 290-306.

Goldsmith, R. W. (1969). Financial structure and development. Yale University Press.

Greenwood, J., & Jovanovic, B. (1990). Financial development, growth, and the distribution of income. Journal of Political Economy, 98(5), 1076-1107.

Hermes, N., & Lensink, R. (2003). Foreign direct investment, financial development and economic growth. The Journal of Development Studies, 40(1), 142-163.

King, R. G., & Levine, R. (1993). Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, 108(3), 717-737.

Levine, R. (1997). Financial development and economic growth: Views and agenda. Journal of Economic Literature, 35(2), 688-726.

Levine, R. (2005). Finance and growth: Theory and evidence. In P. Aghion & S. Durlauf (Eds.), Handbook of Economic Growth, 1(A), 865-934.

Mashrur, F. A. (2025). Foreign direct investment, trade openness, financial development, and economic growth dynamics: Empirical evidence from Bangladesh. European Journal of Development Studies, 5(1).

McKinnon, R. I. (1973). Money and capital in economic development. Brookings Institution Press.

Morck, R., & Nakamura, M. (1999). Banks and corporate control in Japan. The Journal of Finance, 54(1), 319-339.

Pagano, M. (1993). Financial markets and growth: An overview. European Economic Review, 37(2–3), 613-622.

Pradhan, R. P., Arvin, M. B., Hall, J. H., & Nair, M. (2014). Innovation, financial development and economic growth in eurozone countries. Applied Economics Letters, 21(16), 1141-1144.

Rajan, R. G., & Zingales, L. (1998). Financial dependence and growth. American Economic Review, 88(3), 559-586.

Rioja, F., & Valev, N. (2004). Does one size fit all?: A reexamination of the finance and growth relationship. Journal of Development Economics, 74(2), 429-447.

Romer, P. M. (1986). Increasing returns and long-run growth. Journal of Political Economy, 94(5), 1002-1037.

Solow, R. M. (1956). A contribution to the theory of economic growth. The Quarterly Journal of Economics, 70(1), 65-94.

Financial development and economic growth: Evidence from East Asian countries

Master. Do Hoang Oanh1

Master.Nguyen Van Thu1

1Ho Chi Minh City Banking University

Abstract:

This study examines the relationship between financial development and economic growth in 16 East Asian countries over the period 2000 - 2023. Employing the Generalized Estimating Equations method to analyze panel data, the study finds that both financial development and foreign direct investment (FDI) inflows exert positive and statistically significant impacts on economic growth, regardless of differences in the countries’ development levels. The findings provide robust empirical evidence supporting the critical role of the financial system in driving economic growth. Additionally, the study offers policy recommendations for strengthening financial infrastructure and enhancing investment attraction to promote sustainable economic development in the East Asian region.

Keywords: financial development, economic growth, financial markets.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 18 năm 2025]