TÓM TẮT:

Bài nghiên cứu đánh giá tác động của mức tăng trưởng kinh tế đến mức độ chấp nhận rủi ro của các công ty ngành sản xuất được niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2016-2021. Dựa trên lý thuyết triển vọng và tài chính hành vi, tác giả xây dựng mô hình hồi quy đa biến với biến phụ thuộc là mức độ chấp nhận rủi ro, được đo lường thông qua độ lệch chuẩn của tỷ suất sinh lời (ROA) điều chỉnh theo ngành. Kết quả hồi quy sau khi khắc phục các khuyết tật mô hình cho thấy tăng trưởng kinh tế có tác động ngược chiều và có ý nghĩa thống kê đến mức độ chấp nhận rủi ro của doanh nghiệp, đồng thời các yếu tố như tỷ suất sinh lời và quy mô công ty tác động cùng chiều, trong khi đòn bẩy tài chính tác động ngược chiều đến mức độ chấp nhận rủi ro. Nghiên cứu cung cấp bằng chứng thực nghiệm làm rõ mối quan hệ giữa yếu tố kinh tế vĩ mô và hành vi tài chính của doanh nghiệp, từ đó đưa ra những hàm ý chính sách giúp nhà quản trị đưa ra quyết định đầu tư phù hợp trong bối cảnh kinh tế biến động.

Từ khóa: tăng trưởng kinh tế, mức độ chấp nhận rủi ro, công ty niêm yết, ngành sản xuất, thị trường chứng khoán Việt Nam, mô hình hồi quy.

1. Đặt vấn đề

Ngành sản xuất hiện đóng vai trò then chốt trong nền kinh tế Việt Nam, chiếm khoảng 1/3 GDP và 85% kim ngạch xuất khẩu (World Bank, 2019). Trong bối cảnh kinh tế biến động do dịch bệnh, căng thẳng thương mại, xung đột địa chính trị và suy giảm toàn cầu, việc hiểu rõ tác động của tăng trưởng kinh tế đến hành vi tài chính của doanh nghiệp trở nên cấp thiết, đặc biệt là mức độ chấp nhận rủi ro.

Theo lý thuyết triển vọng (Fiegenbaum & Thomas, 1988), trong điều kiện kinh tế thuận lợi, nhà quản lý có xu hướng giảm chấp nhận rủi ro để bảo toàn lợi nhuận. Ngược lại, khi gặp khó khăn, họ sẵn sàng chấp nhận rủi ro cao hơn để đạt mục tiêu kỳ vọng. Tuy nhiên, tính đúng đắn của lập luận này trong bối cảnh Việt Nam hiện nay cần được kiểm chứng bằng dữ liệu thực nghiệm.

Mặc dù đã có nhiều nghiên cứu trên thế giới phân tích các yếu tố ảnh hưởng đến mức độ chấp nhận rủi ro như giới tính CEO, sở hữu nhà nước hay ứng dụng công nghệ (Faccio et al., 2016; Tang et al., 2024; Jiang et al., 2015), nhưng tại Việt Nam, mối quan hệ giữa tăng trưởng kinh tế và hành vi rủi ro của doanh nghiệp vẫn chưa được nghiên cứu trực tiếp. Nghiên cứu này nhằm lấp khoảng trống đó bằng cách kiểm định tác động của tăng trưởng kinh tế đến mức độ chấp nhận rủi ro của các doanh nghiệp sản xuất niêm yết trên thị trường chứng khoán Việt Nam giai đoạn 2016-2021. Qua đó, nghiên cứu cung cấp bằng chứng thực nghiệm có giá trị cho cả nhà quản lý doanh nghiệp và các nhà hoạch định chính sách trong bối cảnh kinh tế nhiều biến động.

Phần còn lại của bài viết được sắp xếp như sau: Phần 2 là cơ sở lý thuyết sử dụng trong bài và tổng quan nghiên cứu, cho thấy tình hình thực tế các nghiên cứu về mức độ chấp nhận rủi ro của doanh nghiệp; Phần 3 xây dựng giả thuyết nghiên cứu, mô hình nghiên cứu; Phần 4 thảo luận các kết quả và cuối cùng đưa ra hàm ý chính sách cho đối tượng nghiên cứu; Phần 5 kết luận toàn bài.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Theo lý thuyết triển vọng và tài chính hành vi, mức độ chấp nhận rủi ro là kết quả được hình thành từ việc so sánh tình hình thực tế của công ty với kỳ vọng hoặc mục tiêu của nhà quản lý (Fiegenbaum & Thomas, 1988). Khi lợi nhuận thấp hơn kỳ vọng, nhà quản lý có xu hướng tìm kiếm rủi ro để có cơ hội đạt được mức lợi nhuận mong muốn. Ngược lại khi lợi nhuận thực tế đã cao hơn mức kỳ vọng, nhà quản lý sẽ ngừng đầu tư vào dự án hay danh mục có rủi ro cao để có thể bảo toàn lợi nhuận đang có của công ty. Khi thị trường có mức tăng trưởng kinh tế khả quan và tăng tích cực, nó tạo ra một viễn cảnh về tương lai có nhiều cơ hội đạt được lợi nhuận cao hơn cho các nhà quản lý. Vì vậy, lúc này nhà quản lý sẽ không dại dột chấp nhận những hành động sẽ tạo ra mức rủi ro cao cho công ty, thay vào đó sẽ duy trì hoạt động ổn định vì tin tưởng vào cơ hội đạt được lợi nhuận cao từ một thị trường phát triển. Nghèo đói sẽ dẫn đến thay đổi, còn sung túc sẽ dẫn đến ổn định. (“Poverty leads to change, wealth to stability”).

Mức tăng trưởng kinh tế

Mức tăng trưởng kinh tế là sự gia tăng về quy mô, chất lượng và tốc độ phát triển của nền kinh tế trong một khoảng thời gian nhất định. Nói cách khác, đó là sự gia tăng của tổng sản phẩm quốc nội thực (GDP thực) hoặc tổng sản phẩm quốc dân thực (GNP thực). Tăng trưởng kinh tế là một trong những mục tiêu quan trọng của chính sách kinh tế vĩ mô, vì nó gắn liền với sự phát triển bền vững, cải thiện mức sống và nâng cao năng lực cạnh tranh của nền kinh tế. Tuy nhiên, tăng trưởng kinh tế cũng cần được kết hợp với các mục tiêu khác như ổn định kinh tế vĩ mô, công bằng xã hội và bảo vệ môi trường.

Mức độ chấp nhận rủi ro của doanh nghiệp

Mức độ chấp nhận rủi ro của một doanh nghiệp phản ánh “khẩu vị rủi ro” của một nhà quản lý khi đưa ra những quyết định đầu tư cho doanh nghiệp, mức độ càng cao phản ánh sự ưa thích của doanh nghiệp trong việc đầu tư vào các danh mục có mức rủi ro cao (Boubakri và cộng sự, 2013).

Rủi ro hiện diện trong hầu hết các hoạt động tài chính và kinh doanh của các doanh nghiệp, đồng thời rủi ro gắn liền với hành vi ra quyết định của nhà quản trị trong các doanh nghiệp. Do đó, Bromiley (1991) cho rằng, “rủi ro là sự không chắc chắn của dòng thu nhập của công ty”, nghĩa là rủi ro là biến số có thể đo lường được và được xem xét ở cả góc độ tích cực và tiêu cực. Trên cơ sở đó, Wright và cộng sự (1996) đã phát triển khái niệm về chấp nhận rủi ro “là phân tích và lựa chọn các dự án với sự không chắc chắn thể hiện qua biến động của các kết quả kỳ vọng tương ứng là dòng tiền của doanh nghiệp”. Theo đó, nghiên cứu cho rằng sự biến động dòng thu nhập của công ty thể hiện kết quả của hành vi chấp nhận rủi ro. Như vậy, mức độ chấp nhận rủi ro là mức rủi ro mà công ty và nhà quản trị chấp nhận sự không chắc chắn về dòng thu nhập từ hoạt động kinh doanh khi họ ra quyết định. Quan điểm này được ủng hộ bởi Wright và cộng sự (1996); Cheng (2008); Nguyen (2011); Akbar và cộng sự (2017); Anh và Thanh (2019); Nguyễn (2022).

2.2. Tổng quan nghiên cứu

Các nghiên cứu quốc tế đã chia các yếu tố ảnh hưởng đến mức độ chấp nhận rủi ro của doanh nghiệp thành hai nhóm chính: yếu tố nội sinh và yếu tố ngoại sinh.

Nhóm nội sinh gồm đặc điểm nhà quản lý và tổ chức nội bộ doanh nghiệp. Ví dụ, Faccio và cộng sự (2016) cho thấy CEO nữ thường ít chấp nhận rủi ro hơn CEO nam, dẫn đến sự thay đổi trong chính sách đầu tư khi có sự thay đổi giới tính lãnh đạo. Tương tự, Jiang và cộng sự (2015) phát hiện nhà quản lý theo tôn giáo có xu hướng thận trọng hơn với các quyết định rủi ro. Tang và cộng sự (2024) khẳng định ứng dụng Fintech giúp nâng cao chất lượng quản lý, từ đó khuyến khích doanh nghiệp chấp nhận rủi ro cao hơn để đạt lợi nhuận lớn. Ngoài ra, nghiên cứu của John và cộng sự (2008) và Favara và cộng sự (2017) cũng làm rõ ảnh hưởng của quản trị công ty đến hành vi rủi ro.

Nhóm ngoại sinh bao gồm các yếu tố như công nghệ, chính sách và văn hóa. Wu và cộng sự (2024) cho rằng công nghệ và tài chính số làm tăng khẩu vị rủi ro nhờ cải thiện môi trường kinh doanh. Deng và cộng sự (2023) nhấn mạnh vai trò của chính sách tài chính xanh trong việc giảm chi phí đại diện và hạn chế tài chính - từ đó tăng khả năng chấp nhận rủi ro. Ngoài ra, Li và cộng sự (2013) cũng chỉ ra văn hóa quốc gia ảnh hưởng đến mức độ chấp nhận rủi ro qua các chuẩn mực doanh nghiệp.

Tại Việt Nam, phần lớn nghiên cứu vẫn tập trung vào yếu tố nội sinh. Nguyễn (2022) phát hiện doanh nghiệp do CEO nữ điều hành thường có đòn bẩy tài chính thấp hơn và thu nhập ít biến động hơn. Huệ & Trúc (2021) cho thấy sở hữu nhà nước khiến doanh nghiệp hạn chế chấp nhận rủi ro, trong khi sở hữu nước ngoài lại có tác động tích cực. Tuy nhiên, nghiên cứu về ảnh hưởng của yếu tố thị trường như tăng trưởng kinh tế vẫn còn hạn chế. Ngoài một nghiên cứu tương tự tại Trung Quốc của Kong và cộng sự (2022), chưa có công trình nào tại Việt Nam trực tiếp kiểm định mối quan hệ này, từ đó khẳng định tính mới và cần thiết của đề tài.

2.3. Giả thuyết nghiên cứu

Theo Nanako và Nguyen (2012), mặc dù việc chấp nhận rủi ro cao có thể dẫn đến kết cục xấu như phá sản hay vỡ nợ, có rất ít những doanh nghiệp đạt được thành công thật sự nếu không chấp nhận rủi ro ở một mức độ nào đó. Đặc điểm của môt nhà quản lý giỏi là khả năng đương đầu dám chấp nhận rủi ro để đạt được lợi nhuận lớn hơn (Cain và McKeon, 2016).

Dựa vào lý thuyết triển vọng và tài chính hành vi, kết hợp các nghiên cứu về tăng trưởng kinh tế, bài nghiên cứu đặt giả thiết nghiên cứu như sau: Mức tăng trưởng kinh tế toàn ngành của Việt Nam có ảnh hưởng ngược chiều đến mức độ chấp nhận rủi ro của các doanh nghiệp ngành sản xuất tại Việt Nam.

3. Dữ liệu và phương pháp nghiên cứu

3.1. Dữ liệu

Dữ liệu được thu thập từ báo cáo tài chính hợp nhất đã kiểm toán của các công ty ngành sản xuất được niêm yết trên thị trường chứng khoán Việt Nam trong khoảng 2016-2021. Tác giả sử dụng trang web investing.vn để thu thập dữ liệu theo năm về doanh thu, chi phí, tổng tài sản và tổng nợ của các công ty ngành sản xuất niêm yết trên thị trường chứng khoán Việt Nam để phục vụ tính toán các biến nghiên cứu. Về mức độ tăng trưởng kinh tế toàn ngành của Việt Nam, tác giả lấy dựa trên Báo cáo kinh tế theo năm của Tổng Cục thống kê Việt Nam. Vì giới hạn về năng lực cũng như thời gian nghiên cứu, tác giả lựa chọn các ngành sản xuất - ngành có số lượng công ty niêm yết nhiều nhất trên thị trường chứng khoán, đồng thời có đóng góp lớn trong tỷ trọng tăng trưởng kinh tế hàng năm của Việt Nam làm phạm vi nghiên cứu cho đề tài.

3.2. Phương pháp nghiên cứu

Mô hình định lượng

Bài nghiên cứu sử dụng phương pháp hồi quy đa biến, với biến phụ thuộc là mức độ chấp nhận rủi ro của doanh nghiệp. Kế thừa mô hình nghiên cứu của Cao và cộng sự (2023), mô hình nghiên cứu tổng quát được xây dựng như sau:

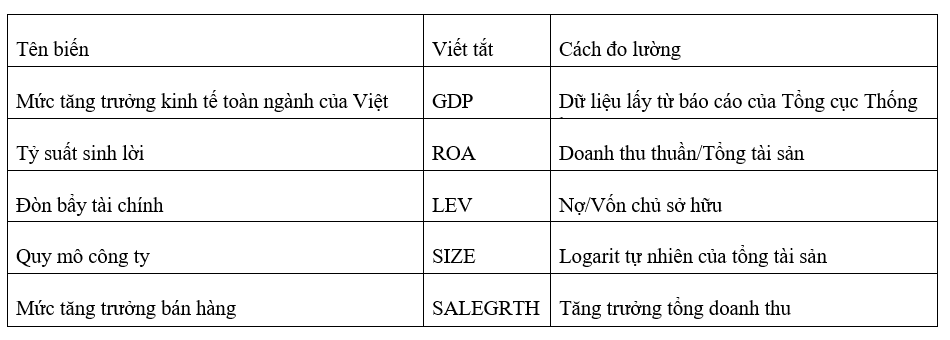

Trong đó, Risk là biến phụ thuộc biểu thị mức độ chấp nhận rủi ro của doanh nghiệp. Tiếp theo là các biến kiểm soát có ảnh hưởng đến mức độ chấp nhận rủi ro của doanh nghiệp, kế thừa từ các nghiên cứu của John và cộng sự (2008), Faccio và cộng sự (2016): tỷ suất sinh lời (ROA), đòn bẩy tài chính (LEV), quy mô công ty (SIZE) và mức tăng trưởng bán hàng (SALEGRTH). Đo lường và tính toán các biến được khái quát theo Bảng 1.

Mức độ chấp nhận rủi ro (Risk) được đo lường bởi các thước đo khác nhau gồm: (i) Biến động của tỷ suất sinh lời (ROA) theo giá trị trên các báo cáo tài chính; (ii) biến động tỷ suất sinh lời (ROA) theo giá thị trường của cổ phiếu; (iii) và một số thước đo khác như đòn bẩy tài chính, biến động của Tobin’s Q, hệ số Z-score. Nghiên cứu lựa chọn thước đo mức độ chấp nhận rủi ro là sự biến động của tỷ suất sinh lời trên sổ sách kế toán gồm biến động của ROA đại diện cho biến động dòng thu nhập của công ty (Faccio và cộng sự, 2016; Nakano và Nguyen (2012). Theo Cao và cộng sự (2023), mức độ chấp nhận rủi ro được đo lường theo công thức như sau:

Trong đó, AdjROA được định nghĩa là ROA điều chỉnh theo ngành, được tính bằng hiệu của ROA công ty i năm t và ROA trung bình công ty i trong toàn bộ thời gian 6 năm nghiên cứu (2016 - 2021). Từ AdjROA đã tính, tác giả sử dụng để tính toán biến RISK - mức độ chấp nhận rủi ro của công ty i năm t. Biến RISK được tính theo cách sau: độ lệch chuẩn của ROA điều chỉnh theo ngành trong khoảng thời gian 3 năm có trùng lặp (2016-2018, 2017-2019,...)

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

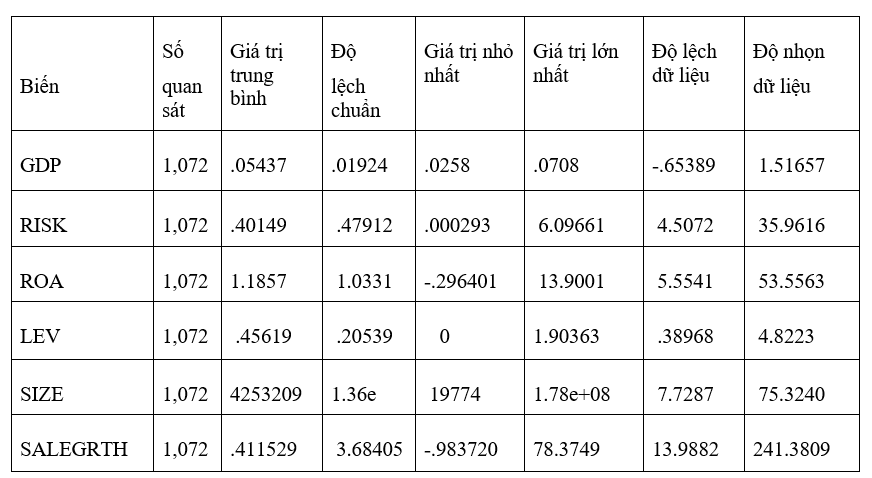

Bảng 2 cho thấy kết quả thống kê mô tả các biến trong mô hình. Từ kết quả có thể thấy, giá trị trung bình của mức độ chấp nhận rủi ro (RISK) là 40,15 cho toàn bộ mẫu. Các biến về nội bộ công ty có giá trị trung bình từ 0,41 của SALEGRTH đến 4253209 của SIZE.

Tác giả cũng đã kiểm tra hệ số tương quan Pearson giữa các biến và thấy rằng hệ số tương quan giữa mức độ chấp nhận rủi ro của công ty (RISK) và các biến tương đối thấp, giúp giảm bớt mối quan tâm liên quan đến vấn đề đa cộng tuyến trong hồi quy.

4.2. Kết quả mô hình hồi quy

Sau khi kiểm định và khắc phục các khuyết tật mô hình (phương sai sai số thay đổi và tự tương quan), kết quả hồi quy theo phương pháp FGLS cho thấy có 4 biến có ý nghĩa thống kê:

- Tăng trưởng GDP: Có tác động ngược chiều và ý nghĩa thống kê cao (p < 0.01) đến mức độ chấp nhận rủi ro. Khi nền kinh tế tăng trưởng tốt, doanh nghiệp có xu hướng thận trọng hơn, giảm chấp nhận rủi ro - phù hợp với lý thuyết triển vọng và kết quả nghiên cứu của Kong và cộng sự (2022).

- ROA (tỷ suất sinh lời): Có tác động cùng chiều và rất có ý nghĩa (p < 0.01). Khi lợi nhuận tăng, doanh nghiệp sẵn sàng chấp nhận rủi ro cao hơn để tối đa hóa cơ hội, tương ứng với cơ chế “risk-return” trong hành vi quản trị (Nakano & Nguyen, 2012).

- LEV (đòn bẩy tài chính): Có tác động ngược chiều (p < 0.01). Doanh nghiệp càng phụ thuộc vào nợ thì càng dè dặt trong đầu tư rủi ro - kết quả này phù hợp với Cao và cộng sự (2023); Tang và cộng sự (2024).

- SIZE (quy mô công ty): Tác động cùng chiều, có ý nghĩa ở mức 5%. Doanh nghiệp lớn có năng lực phục hồi tốt hơn, nên sẵn sàng chấp nhận rủi ro để mở rộng lợi nhuận.

- Trong khi đó, SALEGRTH (tăng trưởng doanh thu) không có ý nghĩa thống kê, cho thấy tăng trưởng doanh số không phản ánh rõ xu hướng rủi ro của doanh nghiệp.

Tổng thể, mô hình khẳng định giả thuyết ban đầu rằng tăng trưởng kinh tế có tác động ngược chiều đến mức độ chấp nhận rủi ro, và còn cho thấy các yếu tố nội tại như lợi nhuận, đòn bẩy và quy mô doanh nghiệp đóng vai trò điều tiết hành vi rủi ro tài chính.

5. Kết luận

Nghiên cứu cung cấp bằng chứng thực nghiệm về tác động của tăng trưởng ngược chiều của tăng trưởng kinh tế đến mức độ chấp nhận rủi ro của doanh nghiệp. Dữ liệu nghiên cứu được thu thập theo năm, lấy từ báo cáo tài chính hợp nhất đã kiểm toán của các công ty ngành sản xuất được niêm yết trên thị trường chứng khoán Việt Nam trong giai đoạn 2016 - 2021. Kết quả nghiên cứu cho thấy tăng trưởng kinh tế có tác động ngược chiều đến mức độ chấp nhận rủi ro của doanh nghiệp. Tăng trưởng kinh tế tạo cơ hội hoạt động, tối đa hóa lợi nhuận cho doanh nghiệp. Tăng trưởng kinh tế tác động đến sản xuất, kinh doanh, quản lý và tiếp thị của doanh nghiệp, những điều này là điều ảnh hưởng đến mức độ chấp nhận rủi ro của doanh nghiệp. Điều này phù hợp với lý thuyết triển vọng và tài chính hành vi, đồng thời cũng ủng hộ kết quả nghiên cứu của Kong và cộng sự (2022) với đề tài tương tự.

Kết hợp với các biến dữ liệu tài chính nội bộ công ty như tỷ suất sinh lời, đòn bẩy tài chính, quy mô công ty, các nhà quản lý có thể đánh giá và điều chỉnh quyết định quản lý của mình để công ty có cơ hội hoạt động trong điều kiện phù hợp với tình hình thị trường, từ đó xác định mức chấp nhận rủi ro để có thể tối đa hóa lợi nhuận. Các biến tỷ suất sinh lời và quy mô công ty có tác động cùng chiều với mức độ chấp nhận rủi ro của doanh nghiệp, ngược lại, biến đòn bẩy tài chính lại cho thấy tác động ngược chiều. Trong nghiên cứu này cũng chưa tìm thấy bằng chứng chứng minh mức độ tăng trưởng bán hàng có tác động đến mức độ chấp nhận rủi ro trong doanh nghiệp.

Hạn chế chính của nghiên cứu:

Một là, vì giới hạn về năng lực cũng như thời gian nghiên cứu, tác giả lựa chọn các ngành sản xuất thay vì toàn bộ công ty trên thị trường chứng khoán Việt Nam - ngành có số lượng công ty niêm yết nhiều nhất trên thị trường chứng khoán, đồng thời có đóng góp lớn trong tỷ trọng tăng trưởng kinh tế hàng năm của Việt Nam làm phạm vi nghiên cứu cho đề tài.

Hai là, khi xem xét mức độ chấp nhận rủi ro của doanh nghiệp thông qua các dữ liệu tài chính, tác giả chưa thực hiện khảo sát về thời hạn thành lập của công ty, các yếu tố sở hữu cũng như giá trị dòng tiền hoạt động. Gợi ý cho các nghiên cứu tiếp theo có thể bổ sung thêm dữ liệu nghiên cứu và mở rộng hơn phạm vi nghiên cứu, đồng thời làm rõ hơn tác động của các yếu tố nội sinh doanh nghiệp như thời hạn thành lập của công ty, các yếu tố sở hữu cũng như giá trị dòng tiền hoạt động,… đến mức độ chấp nhận rủi ro của doanh nghiệp, đặt trong tình hình tăng trưởng của nền kinh tế Việt Nam.

TÀI LIỆU THAM KHẢO:

Anh, N. H., & Thanh, N. P. (2019). Quản trị công ty & mức độ chấp nhận rủi ro của các công ty niêm yết. Tạp chí Tài chính, (Kỳ 2, tháng 8/2019).

Lê, T. N., & Nguyễn, V. T. (2023). Tác động của quản trị công ty đến mức độ chấp nhận rủi ro của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, 1(2). https://doi.org/10.59276/TCKHDT.2024.1.2.2570

Nghĩa, P. T. (2022). Tác động của quản trị công ty đến mức độ chấp nhận rủi ro của các công ty được niêm yết trên thị trường Việt Nam (Master's thesis, Trường Đại học Kinh tế TP. Hồ Chí Minh).

Nguyễn, H. T. (2022), Mối quan hệ giữa QTCT và mức độ chấp nhận rủi ro tại các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận án tiến sĩ, Trường Đại học Kinh tế Quốc dân.

Nguyễn, T. M. H. (2021). Cấu trúc sở hữu và mức độ chấp nhận rủi ro: Trường hợp các công ty niêm yết Việt Nam.

Nguyễn, T. Q. (2022). Mối quan hệ giữa giới tính CEO, sự chấp nhận rủi ro và hiệu quả phân bổ vốn của doanh nghiệp Việt Nam. Tài chính Doanh nghiệp, (05)(226). Truy cập tại https://dlib.hvtc.edu.vn/entities/publication/e1e99c15-2a39-40d8-a513-20caea1b17e9

Huệ, N. T. M., & Trúc, N. H. (2021). Cấu trúc sở hữu và mức độ chấp nhận rủi ro: Trường hợp các công ty niêm yết Việt Nam. Tạp chí Kinh tế & Phát triển, (290), 08/2023.

Tổng cục Thống kê Việt Nam. (n.d.). Niên giám thống kê Việt Nam. Truy cập tại https://www.gso.gov.vn/

Akbar, S., Kharabsheh, B., Poletti-Hughes, J., & Ali Shah, S. H. (2017). Board structure and corporate risk-taking in the UK financial sector. International Review of Financial Analysis, 50, 101-110. https://doi.org/10.1016/j.irfa.2017.02.001

Boubakri, N., Cosset, J.-C., & Saffar, W. (2013). The role of state and foreign owners in corporate risk-taking: Evidence from privatization. Journal of Financial Economics, 108(3), 641-658. https://doi.org/10.1016/j.jfineco.2012.12.007

Bromiley, P. (1991). Testing a causal model of corporate risk taking and performance. Academy of Management Journal, 34(1), 37–59. https://doi.org/10.2307/256301

Cain, M. D., & McKeon, S. B. (2016). CEO personal risk-taking and corporate policies. Journal of Financial and Quantitative Analysis, 51(1), 139-164. https://doi.org/10.1017/S0022109016000054

Cao, X., Ni, J., Wang, F., & Xu, Y. (2023). Does customer concentration affect corporate risk-taking? Evidence from China. Finance Research Letters, 58, 104297. https://doi.org/10.1016/j.frl.2023.10429

Cheng, S. (2008) Board Size and the Variability of Corporate Performance. Journal of Financial Economics, 87, 157-176. https://doi.org/10.1016/j.jfineco.2006.10.006

Deng, H., Li, Y., & Lin, Y. (2023). Green financial policy and corporate risk-taking: Evidence from China. Finance Research Letters, 58, 104381. https://doi.org/10.1016/j.frl.2023.104381

Faccio, M., Marchica, M. T., & Mura, R. (2016). CEO gender, corporate risk-taking, and the efficiency of capital allocation. Journal of Corporate Finance, 39, 193-209. https://doi.org/10.1016/j.jcorpfin.2016.02.008

Favara, G., Morellec, E., Schroth, E., & Valta, P. (2017). Debt enforcement, investment, and risk taking across countries. Journal of Financial Economics, 123(1), 22-41. https://doi.org/10.1016/j.jfineco.2016.03.005

Fiegenbaum, A., & Thomas, H. (1988). Attitudes toward risk and the risk-return paradox: Prospect theory explanations. Academy of Management Journal, 31(1), 85-106. https://doi.org/10.2307/256499

Jiang, F., Jiang, Z., Kim, K. A., & Zhang, M. (2015). Family-firm risk-taking: Does religion matter? Journal of Corporate Finance, 33, 260-278. https://doi.org/10.1016/j.jcorpfin.2015.01.002

John, K., Litov, L., & Yeung, B. (2008). Corporate governance and risk-taking. The Journal of Finance, 63(4), 1679-1728. https://doi.org/10.1111/j.1540-6261.2008.01372.x

Kong, X., Tan, J., & Zhang, J. (2022). Thinking of peace when rich: The effect of industry growth on corporate risk-taking. China Journal of Accounting Research, 15(2), 100225. https://doi.org/10.1016/j.cjar.2022.100225

Kramer, L. (2019). What is GDP and why is it so important to economists and investors. Retrieved November 9, 2019, from https://www.investopedia.com/articles/investing/012216/what-gdp-and-why-it-so-important-investors.asp

Li, K., Griffin, D., Yue, H., & Zhao, L. (2013). How does culture influence corporate risk-taking? Journal of Corporate Finance, 23, 1-22. https://doi.org/10.1016/j.jcorpfin.2013.07.008

Nakano, M., & Nguyen, P. (2012). Board size and corporate risk-taking: Further evidence from Japan. Corporate Governance: An International Review, 20(4), 369-387. https://doi.org/10.1111/j.1467-8683.2012.00924.x

Tang, M., Hou, Y. (G.), Goodell, J. W., & Hu, Y. (2024). Fintech and corporate risk-taking: Evidence from China. Finance Research Letters, 64, 105411. https://doi.org/10.1016/j.frl.2024.105411

World Bank. (2019). Manufactures exports (% of merchandise exports) - Vietnam. https://data.worldbank.org/indicator/TX.VAL.MANF.ZS.UN?locations=VN

Wright, P., Ferris, S. P., Sarin, A., & Awasthi, V. (1996). Impact of Corporate Insider, Blockholder, and Institutional Equity Ownership on Firm Risk Taking. The Academy of Management Journal, 39(2), 441-463. https://doi.org/10.2307/256787

Wu, X., Liu, Y., & Xia, B. (2024). Industrial technology progress, digital finance development and corporate risk-taking: Evidence from China’s listed firms. PLOS ONE, 19(3), e0298734. https://doi.org/10.1371/journal.pone.0298734

Zhang, W., Zhang, X., Tian, X., & Sun, F. (2021). Economic policy uncertainty nexus with corporate risk-taking: The role of state ownership and corruption expenditure. Pacific-Basin Finance Journal, 65, 101496. https://doi.org/10.1016/j.pacfin.2021.101496

The impact of economic growth on the risk tolerance of manufacturing firms listed on the Vietnamese stock market from 2016 to 2021

Nguyen Hai Nam1

Nguyen Hoang Hai1

Faculty of Finance and Banking, University of Economics and Busines, Vietnam National University - Hanoi

Abstract:

This study examines the impact of economic growth on the risk tolerance of manufacturing firms listed on the Vietnamese stock market from 2016 to 2021. Grounded in prospect theory and behavioral finance, a multivariate regression model is developed with risk tolerance as the dependent variable - measured by the standard deviation of industry-adjusted return on assets (ROA). After addressing model specification issues, the results reveal that economic growth has a statistically significant negative effect on firms' risk tolerance. In contrast, profitability and firm size positively influence risk tolerance, while financial leverage exerts a negative effect. These findings provide empirical insights into how macroeconomic conditions shape corporate financial behavior and offer practical implications for enterprise managers and policymakers navigating investment decisions in uncertain economic environments.

Keywords: economic growth, risk tolerance, listed companies, manufacturing industry, Vietnamese stock market, regression model.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 17 năm 2025]