TÓM TẮT:

Dịch vụ phi tín dụng (DVPTD) là dịch vụ được ngân hàng cung cấp tới khách hàng để đáp ứng nhu cầu về tài chính, tiền tệ của khách hàng, nhằm trực tiếp hoặc gián tiếp đem lại cho ngân hàng một khoản thu nhập bằng các khoản phí xác định thu được từ khách hàng, không bao gồm dịch vụ tín dụng. Phát triển DVPTD cũng là cách thức có hiệu quả nhất để thay đổi cơ cấu kết quả hoạt động kinh doanh của ngân hàng, nhất là trong điều kiện các dịch vụ tín dụng đang tiềm ẩn nhiều rủi ro, hoạt động đầu tư và kinh doanh chứng khoán gặp nhiều khó khăn như thời điểm hiện nay. Bài viết phân tích thực trạng và đề xuất một số giải pháp phát triển DVPTD tại các ngân hàng cổ phần ở Việt Nam.

Từ khóa: Dịch vụ phi tín dụng, ngân hàng cổ phần, Việt Nam.

1. Thực trạng dịch vụ phi tín dụng tại các ngân hàng cổ phần hiện nay

Hiện nay, DVPTD tại các ngân hàng cổ phần ở Việt Nam đã được triển khai khá phong phú, gồm: Dịch vụ thanh toán tiền mặt và phi tiền mặt với hình thức nhờ thu và thư tín dụng (L/C); Mua - bán ngoại tệ; Ủy thác; Thẻ; Quản lý tiền mặt; Tư vấn và cung cấp thông tin; Ngân hàng giám sát; Bảo lãnh; Ngân hàng điện tử; Kế toán; Giao dịch các công cụ phái sinh; Môi giới đầu tư chứng khoán…

Thực trạng và hiệu quả cung cấp DVPTD qua một số sản phẩm điển hình của các NHCP như sau:

1.1. Đối với sản phẩm huy động vốn:

Tốc độ tăng trưởng huy động tại các NHTM CP từ năm 2011 - 2015 đạt mức bình quân khoảng 20%/năm, trong đó năm có tốc độ tăng trưởng cao nhất là năm 2014. Tuy nhiên, nếu các NH không có chính sách huy động hợp lý, thì rủi ro thanh khoản cũng có thể xảy ra. Điển hình như năm 2011, công tác huy động vốn đặc biệt khó khăn, do tác động của chính sách tiền tệ thắt chặt và chính sách kiểm soát thị trường ngoại hối nghiêm ngặt, các NHCP đã huy động lãi suất cao trong một khoảng thời gian và chưa dám cho vay ra thị trường thì lãi suất lại bị hạ, do chủ trương của Chính phủ và NHNN. Năm 2011 - 2015, lãi suất hạ rất nhanh từ 14% về 9% và qua các phương tiện thông tin đại chúng, khách hàng biết được chủ trương hạ lãi suất nên đã tranh thủ gửi thời gian dài đối với nguồn vốn nhàn rỗi. Trong khi đó, lãi suất cho vay cũng được NHNN kêu gọi hạ nhanh theo lãi suất huy động kể các một số khoản nợ cũ (về mức 15%), nên các NH tương đối gặp khó khăn trong vấn đề lãi suất.

1.2. Đối với dịch vụ thanh toán trong nước:

Hiện các NHCP quan tâm chủ yếu các dịch vụ thanh toán định kỳ như thanh toán tiền điện, tiền nước, tiền điện thoại trả sau, tiền internet... thông qua việc khách hàng ký với các NHCP hợp đồng ủy quyền thu tiền. Hàng tháng, dựa trên hợp đồng đã được ký kết với khách hàng, các ngân hàng sẽ thực hiện trích nợ tài khoản của khách hàng chuyển trả cho điện lực, công ty cấp nước, vinaphone, các mạng điện thoại, internet... theo hợp đồng ký kết với nhau. Các ngân hàng sẽ thu tiền dịch vụ trên của người dân và gạch nợ, in hóa đơn trực tiếp dựa trên chương trình phần mềm kết nối. Điểm mà người tiêu dùng có thể nhận thấy là việc thanh toán qua ngân hàng ngày càng được thực hiện nhanh chóng, chính xác và an toàn, bảo mật. Tuy nhiên, thanh toán trong nước chủ yếu vẫn là các hình thức thanh toán truyền thống như thanh toán bằng ủy nhiệm chi, thanh toán bằng ủy nhiệm thu, thanh toán bằng séc, thanh toán bằng thẻ.

1.3. Dịch vụ thanh toán quốc tế:

Là dòng sản phẩm chủ lực đem lại nguồn thu lớn nhất trong tổng thu nhập từ hoạt động dịch vụ của các NH. Với ưu thế về mạng lưới chi nhánh rộng khắp trên toàn quốc, danh mục sản phẩm đa dạng, phong phú với chi phí thấp, tốc độ nhanh và độ an toàn cao, ngày càng có nhiều khách hàng sử dụng dịch vụ thanh toán, đặc biệt là các doanh nghiệp lớn, các định chế tài chính trong và ngoài nước. Hiện nay, các NH đã thực hiện thành công dự án hiện đại hóa, quản lý dữ liệu tập trung, xử lý giao dịch trực tuyến và được đánh giá là ngân hàng có hệ thống công nghệ ngân hàng hiện đại. Kết hợp với mạng lưới rộng thì dịch vụ thanh toán thực sự có ưu thế so với các ngân hàng nước ngoài với tương đối đầy đủ các dịch vụ thanh toán quốc tế như: Điện chuyển tiền (TT: Telegraphic Transfer Remittance) hoặc bằng Thư chuyển tiền (MTR: Mail Tranfer Remittance); Nhờ thu; Thanh toán biên giới; Chuyển tiền đi và đến trong và ngoài nước; Dịch vụ séc quốc tế và Bankdraft; Dịch vụ séc, nhờ thu séc; Dịch vụ kiều hối Western Union, Money Gram...

1.4. Đối với dịch vụ thẻ:

Tính đến cuối năm 2015, lượng thẻ phát hành trên toàn quốc là 99,5 triệu thẻ, tăng hơn 3 lần so với năm 2010. Tương ứng với số lượng thẻ trên, Việt Nam cũng có gần 17.000 máy ATM và 230.000 thiết bị chấp nhận thẻ… Trong đó, 67 tổ chức cung ứng dịch vụ thanh toán qua internet và 34 tổ chức ứng dụng dịch vụ thanh toán qua mobile. Năm 2015, số lượng thanh toán thẻ qua internet đạt tới 2,2 triệu khách hàng. Mặc dù số lượng phát hành thẻ của các ngân hàng đã có sự tăng trưởng mạnh mẽ, nhưng thị trường thanh toán vẫn còn những hạn chế bất cập, như: việc thanh toán phát hành thẻ tín dụng mới chỉ chủ yếu thiên về số lượng chứ chưa thiên về chất lượng; tỷ lệ thẻ nội địa sụt giảm mặc dù vẫn cao (chiếm 91%) trong cơ cấu các loại thẻ; thanh toán thẻ vẫn qua rút tiền ATM (chiếm tới 85%), chỉ có 15% là phát sinh qua thanh toán; tỷ lệ thẻ hoạt động của các ngân hàng chỉ rơi vào 60-70%…

Ngoài ra, người Việt Nam vẫn còn thói quen sử dụng tiền mặt của, đặc biệt là khu vực nông thôn. Hệ thống máy ATM tuy phát triển nhanh, nhưng phân bố lại chưa đều. Số lượng máy tập trung chủ yếu ở khu vực thành thị, trong khi nông thôn, miền núi còn hạn chế.

Trong khi mặt bằng lãi suất huy động và lãi suất cho vay đang có xu hướng giảm dần, thì lãi suất cho vay qua thẻ vẫn được áp dụng ở mức rất cao, cộng thêm các khoản phí phải trả như phí thường niên, phí in bản sao kê, phí chậm thanh toán, phí rút tiền mặt tại ATM, phí chuyển đổi ngoại tệ…

Cuối cùng, các chính sách hỗ trợ phát triển thanh toán không dùng tiền mặt tuy đã có khá nhiều, nhưng còn thiếu các chính sách mang tính đột phá để tạo một lực bẩy cho công cụ thanh toán thẻ và thanh toán điện tử phát triển mạnh mẽ hơn.

1.5. Dịch vụ bảo lãnh:

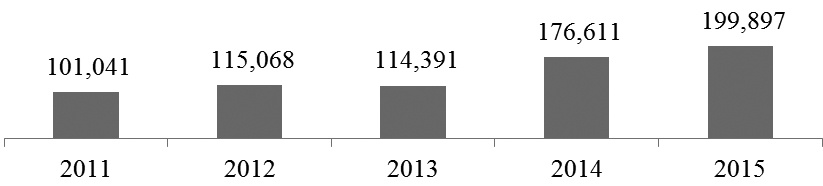

Các ngân hàng hiện đã cung cấp khá đa dạng, phong phú, linh hoạt và đáp ứng mọi nhu cầu về bảo lãnh của doanh nghiệp. Các dịch vụ bảo lãnh mà các NHTM Việt Nam đang cung cấp, gồm: bảo lãnh vay vốn, bảo lãnh thanh toán, bảo lãnh dự thầu, bảo lãnh thực hiện hợp đồng, bảo lãnh thanh toán thuế đối với hàng hóa xuất nhập khẩu, bảo lãnh tiền ứng trước, bảo lãnh bảo hành, bảo lãnh đối ứng, bảo lãnh cho các mục đích chuyên biệt. Dư bảo lãnh tại 09 NHTM CP trong nước được niêm yết qua các năm từ 1011 đến năm 2015 cụ thể như sau:

(Nguồn: Báo cáo thường niên các ngân hàng. Đơn vị: Tỷ đồng)

(Nguồn: Báo cáo thường niên các ngân hàng. Đơn vị: Tỷ đồng)

2. Một số nguyên nhân chưa phát triển dịch vụ phi tín dụng

Riêng năm 2016, hoạt động ngành Ngân hàng được đánh giá là thành công khi các chỉ tiêu tiền tệ tăng đúng định hướng Ngân hàng Nhà nước (NHNN) đề ra từ đầu năm. Đến ngày 29/12/2016, tổng phương tiện thanh toán tăng 17,88%; huy động vốn tăng 18,38%; tín dụng tăng 18,71% so với cuối năm 2015, thanh khoản của hệ thống được bảo đảm và có dư thừa, thị trường liên ngân hàng hoạt động thông suốt. Cơ cấu tín dụng diễn biến tích cực theo hướng mở rộng tín dụng đi đôi với an toàn, chất lượng, tập trung chủ yếu cho lĩnh vực sản xuất kinh doanh, tín dụng đối với lĩnh vực đầu tư, kinh doanh bất động sản chậm lại. Tuy nhiên, hoạt động đem lại lợi nhuận hiện nay cho các ngân hàng (NH) vẫn chủ yếu là mảng tín dụng (lãi thuần từ hoạt động tín dụng luôn chiếm khoảng 70% trở lên trong thu nhập hoạt động của các NHCP). Tỷ lệ thu nhập từ những loại hình dịch vụ NH khác trong nguồn thu dịch vụ của các NHCP vì thế thấp hơn nhiều so với các chi nhánh NH nước ngoài tại Việt Nam và càng thấp hơn nếu so với các nước trong khu vực và trên thế giới. Vậy, tại sao dịch vụ phi tín dụng vẫn chiếm tỷ lệ nhỏ trong tổng thu nhập của các NHCP?

Trong phạm vi nghiên cứu, tác giả bài viết đã lựa chọn phương pháp điều tra theo bảng hỏi nhằm tiến hành điều tra nhu cầu và mức độ hài lòng về dịch vụ phi tín dụng tại các ngân hàng thương mại cổ phần lớn tại Việt Nam của một số khách hàng. Cuộc nghiên cứu này giúp người viết xác định được nhu cầu và đánh giá thực tiễn của người tiêu dùng về dịch vụ phi tín dụng của các TCTD để từ đó đưa các giải pháp tổng thể, phù hợp nhằm đáp ứng tốt hơn nhu cầu của các khách hàng về loại hình dịch vụ này. Cụ thể:

Nội dung khảo sát sẽ bao gồm: (1) Chương trình khuyến mại/ ưu đãi; (2) Dịch vụ chăm sóc Khách hàng; (3) Thủ tục hồ sơ, chứng từ; (4) Chi phí dịch vụ/ lãi suất; (5) Sản phẩm/ dịch vụ; (6) Chi nhánh/ cơ sở vật chất; (7) Chất lượng dịch vụ; (8) Hình ảnh ngân hàng.

Khách hàng sẽ được khảo sát thông qua các câu hỏi đóng (Khách hàng xác định mức độ hài lòng bao gồm các cấp độ: Rất hài lòng; Hài lòng; Bình thường; Không hài lòng; Rất không hài lòng.) và các câu hỏi mở (Khách hàng cho ý kiến/ điểm, nguyên nhân các điểm khách hàng chưa hàng lòng).

Thông qua chương trình khảo sát, người viết sẽ xác định được: (1) Mức độ sử dụng dịch vụ phi tín dụng của Khách hàng; (2) Xác định được mức độ hài lòng/ Không hài lòng của khách hàng đối với loại sản phẩm phi tín dụng; (3) Ghi nhận ý kiến khách hàng về những điểm được đánh giá là trọng yếu đối với sản phẩm phi tín dụng; (4) Biết được điểm mạnh, yếu của các TCTD đối với sản phẩm phi tín dụng và chung của Ngân hàng Việt Nam để có cơ sở cải tiến tốt hơn.

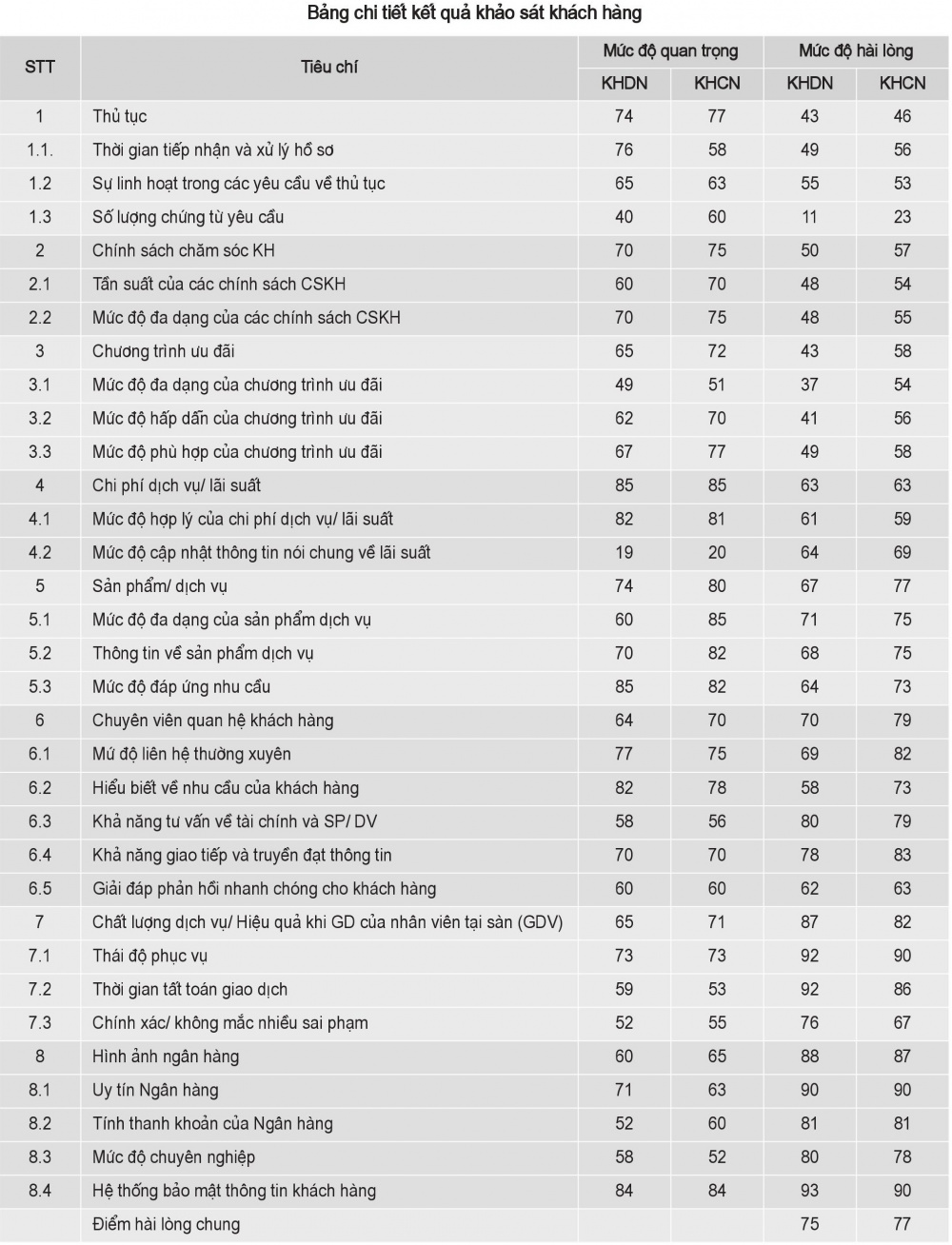

Theo đó, người viết đã thực hiện khảo sát trên phạm vi 1.000 khách hàng đã và đang có giao dịch tại các NHCP lớn tại Việt Nam và đã ghi nhận được kết quả đánh giá từ khách hàng như sau:

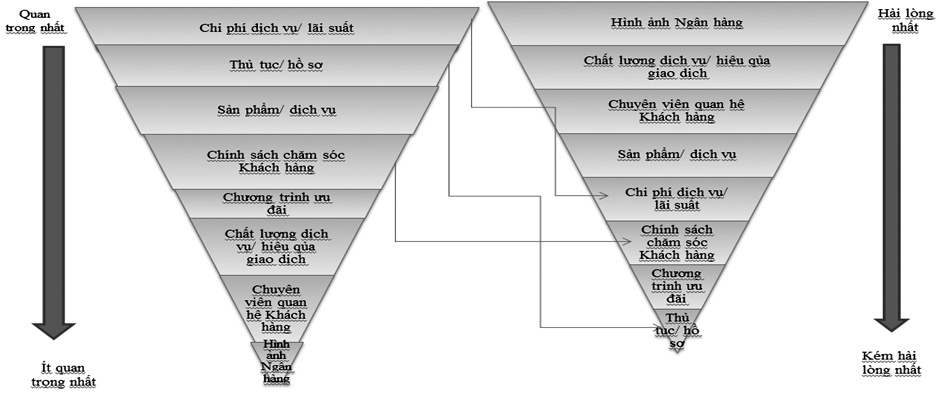

Hiện đang có sự không tương đồng giữa yếu tố quan trọng với khách hàng và mức độ đáp ứng nhu cầu của NH: Khách hàng vẫn quan trọng các yếu tố như lãi suất và thủ tục trong khi các NH đáp ứng tốt những yếu tố ở cơ sở vật chất và chất lượng dịch vụ sàn…

Một số tiêu chí được khách hàng đánh giá cao như: Hình ảnh ngân hàng, chất lượng dịch vụ sàn giao dịch, thái độ phục vụ của nhân viên ngân hàng. Tuy nhiên, những tiêu chí liên quan đến thủ tục, chương trình ưu đãi, chính sách chăm sóc khách hàng, sự đa dạng của các sản phẩm/ dịch vụ vẫn là những điểm cốt lõi các TCTD cần cải tiến kịp thời để giữ chân và thu hút khách hàng, vì đó là những yếu tố khách hàng mong muốn nhất.

Với kết quả khảo sát như vậy, tác giả bài viết có thể điểm ra một số nguyên nhân dẫn đến lý do tại sao dịch vụ phi tín dụng vẫn chiếm tỷ lệ nhỏ trong tổng thu nhập của các NHCP.

Thứ nhất, các loại hình dịch vụ phi tín dụng (DVPTD) còn đơn điệu, nghèo nàn, chất lượng chưa cao và còn mang nặng tính truyền thống, tập trung ở một số dịch vụ, gồm: Dịch vụ tiền gửi, dịch vụ tài khoản thanh toán, dịch vụ thẻ, ngân hàng điện tử, kinh doanh ngoại hối, bảo lãnh, ủy thác, dịch vụ tư vấn… Các sản phẩm khi ban hành chưa kiểm soát được hết tính hiệu quả, phù hợp với thị trường, chưa được thiết kế theo dạng may đo phù hợp với từng đối tượng khách hàng.

Thứ hai, kênh phân phối DVPTD chưa thật sự hiệu quả. Hiện nay, mạng lưới của các NHCP trải khắp toàn quốc, đặt biệt là ở các đô thị phát triển, nhưng nó lại là trở ngại cho việc triển khai công nghệ mới, triển khai và phát triển DVPTD. Nếu không có sự điều phối từ trụ sở chính, cũng như sự phối hợp giữa các chi nhánh, sẽ dẫn đến tình trạng chất lượng DVPTD không đồng nhất giữa các chi nhánh.

Thứ ba, tâm lý của người dân, mức độ hiểu biết về DVPTD hiện đại thấp nên khách hàng sử dụng ít gây ra sự lãng phí khi NH đầu tư vào các máy móc thiết bị hiện đại.

Thứ tư, các giải pháp marketing chưa được NHCP chú trọng đúng mức. Sản phẩm/ dịch vụ chưa được công bố rộng rãi, truyền thông chưa được đẩy mạnh ở các kênh thông tin như website nghèo nàn, thiếu chiều sâu và mang tính giới thiệu là chính; chưa tạo được ấn tượng mạnh về những tiện ích và tính năng của dịch vụ; chưa chủ động tiếp cận thuyết phục khách hàng; chưa tạo được lực hút khách hàng đến với NH và sử dụng DVPTD. Đặc biệt, công tác bán và giới thiệu DVPTD đã được quan tâm, nhưng chưa thực sự được chú trọng đúng mức, chưa có đội ngũ bán hàng chuyên nghiệp.

Thứ năm, chính sách giá cả dịch vụ phi tín dụng chưa hợp lý. Các NHCP đã điều chỉnh tăng các biểu phí và phát sinh các loại phí mới như việc rút và gửi tiền trong cùng một hệ thống NH chỉ cần khác chi nhánh, khách hàng cũng phải đóng phí, thậm chí khách hàng vừa thụ hưởng một số tiền lớn và muốn rút bằng tiền mặt tại chính chi nhánh mở tài khoản cũng phải đóng phí kiểm đếm, phí rút tiền tại các máy ATM khác hệ thống khách hàng mở tài khoản trong liên minh thẻ, phí in sao kê, phí quản lý tài khoản, phí tất toán tiền gửi có kỳ hạn khi gửi trong vòng 5 ngày, phí xác nhận số dư kiểm toán... đã gây sự không hài lòng cho các khách hàng cũ và các khách hàng tiềm năng khi NH luôn quảng cáo rằng khách hàng gửi một nơi, rút được nhiều nơi. Chưa kể một số NH vẫn không cập nhật lãi suất/ phí và thông tin kịp thời tới khách hàng.

Thứ sáu, hồ sơ thủ tục còn rườm rà, xử lý lâu: Do các NH còn yêu cầu cung cấp nhiều hồ sơ để đối chiếu và chứng minh, trình độ chuyên môn nghiệp vụ của chuyên viên quan hệ khách hàng còn hạn chế nên chưa tư vấn tốt cho khách hàng ngay từ đầu nên có nhiều hồ sơ yêu cầu khách hàng cung cấp/ bổ sung nhiều lần.

Tuy nhiên, với sức ép cạnh tranh từ tiến trình hội nhập kinh tế quốc tế, việc đổimới hướng đầutưcủa các NHCP theo hướng phát triển DVPTD sẽ thực sự cần thiết và phù hợp, bởi các NH hoàn toàn nhận thức được vai trò của DVPTD trong việc mang lại nguồn thu ổn định, an toàn, đồng thời sự phát triển DVPTD có vai trò rất quan trọng, quyết định sự tồn tại của một ngân hàng trong quá trình hội nhập.

3. Đề xuất một số giải pháp pháp triển dịch vụ phi tín dụng cho các NHCP

Để phát triển dịch vụ phi tín dụng cho các NHCP, thời gian tới cần bám sát các giải pháp sau:

Thứ nhất là cần quan tâm công tác chăm sóc khách hàng, khảo sát nhu cầu khách hàng về dịch vụ phi tín dụng. Thông qua thông tin ghi nhận từ khách hàng, các NHCP sẽ xây dựng được cái giải pháp và hướng phát triển các dịch vụ phi tín dụng phù hợp với thực tiễn và đáp ứng tối đa nhu cầu và thị hiếu của khách hàng.

Thứ hai là cần chú trọng nâng cao nền tảng công nghệ ngân hàng để đáp ứng nhu cầu ngày một tăng cao của khách hàng. Chiến lược công nghệ cần đi sâu vào các mặt, như: trình độ công nghệ, kỹ thuật, khả năng cải tiến, nghiên cứu và phát triển sản phẩm dịch vụ, ứng dụng, khai thác công nghệ thông tin…

Bên cạnh đó, phát triển công nghệ NH phải đảm bảo tính an toàn trong vận hành, theo đó cần xây dựng quy trình, quy định về việc vận hành và sử dụng hệ thống công nghệ thông tin của NH nhằm tăng mức độ an toàn, tăng tính bảo mật trong hệ thống cơ sở dữ liệu.

Thứ ba là cần đa dạng hóa và nâng cao chất lượng dịch vụ phi tín dụng, làm cho việc sử dụng DVPTD của khách hàng trở nên dễ dàng, hấp dẫn hơn và đem lại cho khách hàng nhiều sự lựa chọn đa dạng cũng như những giá trị và tiện ích mới bằng cách hoàn thiện qui trình, đơn giản hóa thủ tục nghiệp vụ và tính năng của DVPTD: Đa dạng hóa các gói sản phẩm, thiết kế và mở rộng hơn tới các vùng miền, khu vực và toàn hàng áp dụng cho từng phân khúc khách hàng để tăng cường thu hút và nâng cao sự hài lòng của khách hàng.

Thứ tư là xây dựng các chương trình ưu đãi riêng cho từng đối tượng khách hàng (mới, tiềm năng) như: Giảm chi phí/ lãi suất, ưu đãi theo mùa,… có chính sách chăm sóc khách hàng phù hợp nhất đối với từng nhóm khách hàng (thời gian, tần suất, hình thức, đối tượng…) đảm bảo tất cả các khách hàng khi giao dịch đều nhận được sự quan tâm và chăm sóc chu đáo, tăng sự gắn kết bền vững, lâu dài hơn.

Thứ năm là đẩy mạnh công tác marketing, thường xuyên cập nhật các thông tin về các sản phẩm mới/ các chương trình ưu đãi cho các phân khúc khách hàng thông qua website, email… đảm bảo khách hàng nhận được thông tin sớm nhất.

Thứ sáu là nghiên cứu giảm thủ tục không trọng yếu và tăng sự lựa chọn đa dạng hồ sơ có thể thay thế mà khách hàng cần cung cấp và đẩy nhanh thời gian cung cấp dịch vụ tới khách hàng.

Thứ bảy là cần chú trọng phát triển nguồn nhân lực bao gồm đội ngũ cán bộ có khả năng tiếp cận và làm chủ được công nghệ mới, đội ngũ nhân viên marketing dịch vụ ngân hàng chuyên nghiệp nhằm tối đa hóa việc tiếp thị thông tin các sản phẩm dịch vụ của ngân hàng tới khách hàng, nâng cao tác phong làm việc và văn hóa giao dịch của nhân viên.

TÀI LIỆU THAMKHẢO:

1. Nguyễn Thị Phương Lan và Phan Thị Linh, 2013. Để phát triển dịch vụ phi tín dụng tại các NHTM. Tạp chí Kinh tế và Dự báo, số 17, trang 21-23.

2. Ngân hàng Nhà nước Việt Nam, Luật Ngân hàng Nha nước và Luật các Tổ chức tín dụng, 2010. Hà Nội: Nhà xuất bản Pháp lý.

3. Đào Lê Kiều Oanh và Phạm Anh Thủy, 2012.Vai trò phát triển dịch vụ phi tín dụng tại các NHTM Việt Nam. Tạp chí Phát triển và Hội nhập, số 6, trang 41-45.

4. Nguyễn Thị Qui, 2008. Giáo trình Dịch vụ ngân hàng hiện đại. Đại học Ngoại thương, Hà Nội.

5. Bùi Thị Thùy Dương, Đàm Văn Huệ (2013). Phát triển dịch vụ ngân hàng điện tử tại các Ngân hàng thương mại, Tạp chí Kinh tế và Phát triển, số 188, tháng 02/2013.

THE CURRENT SITUATIONS AND SOLUTIONS

TO PROMOTE NON-CREDIT SERVICES AT JOINT

STOCK BANKS IN VIETNAM

Master. NGUYEN THI THU THUY

ABSTRACT:

Non-credit services of banks are to meet financial and monetary needs of customers in order to directly or indirectly help the banks earn revenue from the custoermes via service fees, excluding credit service fees. Devloping non-credit services could be one of the most effective development approaches for banks to change their profit structures when other services and business activites of the banks are facing a high risk level and difficulties. This study is to analyze the current situations of non-credit services of some joint stock banks in Vietnam and proposes some pragmatic soltuons to promote these services.

Keywords: Non-credit services, joint stock banks, Vietnam.

Xem toàn bộ ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 04 + 05 tháng 04/2017 tại đây