Tóm tắt: Cùng với đầu tư và tiêu dùng trong nước, xuất khẩu là một trong ba động lực tăng trưởng truyền thống của nền kinh tế. Vai trò của xuất khẩu hàng hóa đối với tăng trưởng kinh tế đã được khẳng định kể từ khi đất nước thực hiện công cuộc Đổi mới và đặc biệt rõ nét hơn trong quá trình mở cửa, hội nhập kinh tế quốc tế của nước ta thời gian qua. Tuy nhiên, cần có sự phân tích, đánh giá, lượng hóa để nhận diện được vai trò, đóng góp của xuất khẩu hàng hóa theo mặt hàng/ngành hàng đối với tăng trưởng kinh tế của Việt Nam thời gian qua, làm cơ sở để thúc đẩy phát triển xuất khẩu những mặt hàng/ngành hàng có đóng góp nhiều đối với tăng trưởng kinh tế. Bài viết tập trung lượng hóa tác động của cơ cấu xuất khẩu theo nhóm mặt hàng đối với tăng trưởng GDP của Việt Nam bằng mô hình dữ liệu bảng và ước lượng biến công cụ, nhấn mạnh tính không đồng nhất theo ngành hàng. Kết quả cho thấy các nhóm hàng gắn với chế biến giá trị cao và hội nhập chuỗi giá trị toàn cầu tạo hiệu ứng tăng trưởng lớn hơn, qua đó hàm ý trọng tâm chính sách nên chuyển từ mở rộng khối lượng sang nâng cấp chất lượng xuất khẩu.

Từ khóa: cơ cấu xuất khẩu; tăng trưởng kinh tế, vai trò của xuất khẩu hàng hóa.

1. Thực trạng tăng trưởng kinh tế của Việt Nam giai đoạn 2011 - 2025

Trong những năm qua, cùng với việc triển khai các chủ trương, chính sách của Đảng và Nhà nước về phát triển kinh tế - xã hội và chuyển đổi mô hình tăng trưởng, nền kinh tế Việt Nam đã đạt được nhiều thành tựu quan trọng. Tăng trưởng kinh tế được duy trì ở mức khá cao so với các nước trong cùng khu vực, quy mô nền kinh tế không ngừng mở rộng, cơ cấu kinh tế tiếp tục chuyển dịch theo hướng tích cực. Những yếu tố này góp phần quan trọng nâng cao năng lực hội nhập kinh tế quốc tế và thúc đẩy hoạt động xuất khẩu của Việt Nam.

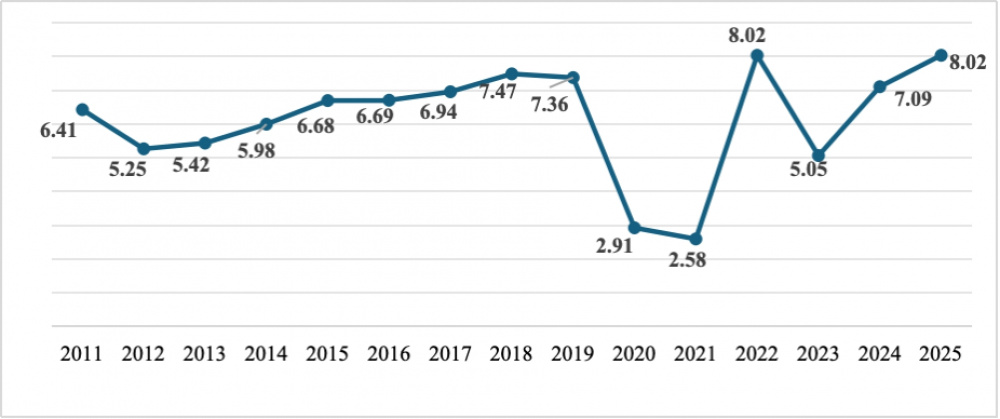

Biểu đồ 1: Tăng trưởng GDP của Việt Nam giai đoạn 2011 - 2025

Nguồn: Tổng hợp của nhóm tác giả từ số liệu của Tổng cục thống kê qua các năm

- Giai đoạn 2011-2015: Đây là giai đoạn kinh tế Việt Nam chịu ảnh hưởng của khủng hoảng tài chính toàn cầu và những bất ổn kinh tế vĩ mô trong nước như lạm phát cao, nợ xấu ngân hàng, hiệu quả đầu tư chưa cao… Trong bối cảnh đó, Chính phủ tập trung ưu tiên ổn định kinh tế vĩ mô và tái cơ cấu nền kinh tế, đặc biệt là tái cơ cấu hệ thống ngân hàng, doanh nghiệp nhà nước và đầu tư công. Do vậy, tốc độ tăng trưởng GDP bình quân giai đoạn này chỉ đạt 5,91%/năm, thấp hơn so với giai đoạn trước (giai đoạn 2006-2010 tăng trưởng bình quân 7,01%/năm) nhưng góp phần tạo nền tảng cho sự phục hồi và ổn định của nền kinh tế trong các năm tiếp theo.

- Giai đoạn 2016-2019, đánh dấu sự phục hồi và tăng trưởng mạnh mẽ của nền kinh tế Việt Nam. Nhờ duy trì ổn định kinh tế vĩ mô, cải thiện môi trường đầu tư kinh doanh và đẩy mạnh hội nhập kinh tế quốc tế, tăng trưởng GDP giai đoạn này đạt bình quân khoảng 6,8%/năm, cao hơn so với giai đoạn 2011-2015. Đặc biệt, trong các năm 2017 và 2018, tăng trưởng GDP đều đạt trên 7%, cho thấy sự mở rộng mạnh của khu vực công nghiệp chế biến, chế tạo và hoạt động thương mại, xuất khẩu. Kết quả này gắn với quá trình đổi mới mô hình tăng trưởng và cơ cấu lại nền kinh tế, theo hướng chuyển từ tăng trưởng dựa chủ yếu vào vốn đầu tư, lao động chi phí thấp và khai thác tài nguyên sang nâng cao hiệu quả sử dụng nguồn lực, thúc đẩy ứng dụng khoa học - công nghệ và đổi mới sáng tạo, góp phần nâng cao chất lượng tăng trưởng và tạo nền tảng cho phát triển kinh tế bền vững.

- Giai đoạn 2020-2021, tăng trưởng kinh tế của Việt Nam chịu tác động mạnh từ đại dịch Covid-19 khiến hoạt động sản xuất, thương mại và dịch vụ bị gián đoạn, chuỗi cung ứng đứt gãy và nhu cầu thị trường suy giảm. Tốc độ tăng trưởng GDP năm 2020 chỉ đạt 2,91%, là mức tăng thấp nhất trong vòng 10 năm gần đây (2011-2020), song vẫn thuộc nhóm tăng trưởng cao nhất trên thế giới. Năm 2021, trong bối cảnh nhiều quốc gia trên thế giới ghi nhận tăng trưởng kinh tế âm do tác động của đại dịch Covid-19, kinh tế Việt Nam vẫn duy trì mức tăng trưởng 2,58% (thấp hơn 0,33% so với năm 2021). Mặc dù đây là mức tăng trưởng thấp so với các năm trước, kết quả này vẫn cho thấy khả năng chống chịu và thích ứng của nền kinh tế Việt Nam trước những cú sốc từ bên ngoài.

- Giai đoạn 2022-2025, kinh tế Việt Nam bước vào quá trình phục hồi sau đại dịch Covid-19 trong bối cảnh kinh tế thế giới còn nhiều biến động như xung đột Nga - Ukraine, lạm phát gia tăng và sự gián đoạn của chuỗi cung ứng toàn cầu. Năm 2022, kinh tế phục hồi mạnh với tốc độ tăng trưởng đạt 8,02%, với quy mô 406,45 tỷ USD (tăng 14,53 tỷ USD so với năm 2021). Năm 2023, tăng trưởng kinh tế có xu hướng chậm lại do tác động từ suy giảm của thương mại toàn cầu, song GDP vẫn đạt 5,05% với quy mô 430 tỷ USD (tăng 23,55 tỷ USD so với năm 2022). Năm 2024, kinh tế tiếp tục khởi sắc với mức tăng trưởng 7,09%, đưa quy mô GDP đạt 476,3 tỷ USD (tăng 46,3 tỷ USD so với năm 2023) và đưa Việt Nam trở thành nền kinh tế lớn thứ 34 trên thế giới. Năm 2025, đà tăng trưởng tiếp tục được duy trì với tốc độ tăng GDP ước đạt 8,02%, đưa quy mô nền kinh tế lên khoảng 514 tỷ USD và nâng vị thế của Việt Nam lên thứ 32 trên thế giới.

2. Thực trạng xuất khẩu theo mặt hàng, ngành hàng của Việt Nam giai đoạn 2011 - 2025

Phát triển xuất khẩu theo mô hình tăng trưởng bền vững và hợp lý của Việt Nam thời gian qua là chủ trương nhất quán và xuyên suốt của Đảng và Chính phủ, luôn gắn liền với chủ trương về hội nhập quốc tế về kinh tế của đất nước và quá trình tự do hóa thương mại.

Cơ cấu hàng hóa xuất khẩu của Việt Nam trong giai đoạn 2011-2025 có sự chuyển dịch rõ rệt theo hướng hiện đại hóa, phù hợp với xu thế phát triển của kinh tế thế giới và tiến trình hội nhập quốc tế. Trong đó, cơ cấu hàng hóa xuất khẩu đã có sự chuyển dịch từ xuất khẩu chủ yếu dựa vào các mặt hàng tài nguyên và nông sản sơ chế sang xuất khẩu các sản phẩm công nghiệp chế biến, chế tạo, sản phẩm có hàm lượng công nghệ cao. Trong đó, nhóm hàng công nghiệp chế biến tăng nhanh và giữ vai trò chủ đạo trong cơ cấu xuất khẩu của Việt Nam trong giai đoạn này. Tỷ trọng nhóm hàng này liên tục tăng nhanh (từ 136,69 tỷ USD lên 421,47 tỷ USD) trở thành động lực chính của tăng trưởng xuất khẩu. Sự gia tăng này gắn liền với sự phát triển của các ngành như điện tử, máy móc thiết bị, dệt may và da giày, đồng thời phản ánh quá trình chuyển dịch từ mô hình xuất khẩu dựa vào tài nguyên sang mô hình dựa trên công nghiệp và công nghệ. Ngược lại, nhóm hàng nhiên liệu và khoáng sản giảm mạnh về vai trò trong cơ cấu xuất khẩu. Tỷ trọng nhóm hàng này giảm nhanh qua các năm (từ 137,8 tỷ USD xuống 67,4 tỷ USD), cho thấy xu hướng hạn chế xuất khẩu tài nguyên thô, phù hợp với định hướng sử dụng hiệu quả tài nguyên và phát triển bền vững. Bên cạnh đó, nhóm hàng nông, lâm, thủy sản cũng có xu hướng giảm tỷ trọng tương đối (từ 129,2 tỷ USD xuống 70,09 tỷ USD), mặc dù giá trị xuất khẩu vẫn tăng, phản ánh sự chuyển dịch trong cơ cấu xuất khẩu theo hướng giảm dần phụ thuộc vào các mặt hàng sơ chế, đồng thời từng bước nâng cao tỷ trọng sản phẩm đã qua chế biến và có giá trị gia tăng cao hơn.

- Đối với nhóm ngành hàng công nghiệp chế biến. Nhóm ngành này có thể được coi là trục chính của chuyển dịch cơ cấu xuất khẩu của nước ta trong giai đoạn 2011-2025. Tỷ trọng nhóm này tăng từ 61,3% (năm 2011) lên 84,2% (năm 2019) và duy trì đà tăng lên 88,7% (năm 2025), cho thấy xuất khẩu Việt Nam đã chuyển dịch rõ rệt từ mô hình dựa vào tài nguyên và nông sản sang mô hình dựa vào công nghiệp chế biến. Xét về cấu trúc nội ngành, nhóm công nghiệp chế biến cũng có sự chuyển dịch đáng kể. Cụ thể:

+ Nhóm mặt hàng dệt may, da giày là nhóm ngành truyền thống nhưng có vai trò đặc biệt quan trọng trong giai đoạn đầu của quá trình công nghiệp hoá. Trong giai đoạn 2011-2025, mặc dù giá trị xuất khẩu của dệt may và da giày vẫn tiếp tục tăng, song tỷ trọng của nhóm này trong tổng kim ngạch xuất khẩu lại có xu hướng giảm (tỷ trọng hàng dệt may giảm từ 14,5% xuống 8,3%; giày dép từ 6,8% xuống 5,1%), không chỉ phản ánh sự suy giảm của ngành, còn cho thấy vai trò tương đối của dệt may, da giày đang thu hẹp khi các ngành công nghệ tăng nhanh hơn. Mặc dù dệt may và da giày vẫn là những ngành xuất khẩu chủ lực dựa trên lợi thế về nguồn lao động, với đặc trưng chủ yếu là gia công, lắp ráp và phụ thuộc vào nguyên phụ liệu nhập khẩu, dẫn đến giá trị gia tăng chưa cao. Đồng thời, hai ngành này tham gia sâu vào chuỗi sản xuất toàn cầu nhưng chủ yếu ở khâu trung gian, phụ thuộc lớn vào thị trường nước ngoài. Tuy nhiên, trong những năm gần đây, ngành dệt may và da giày đã có sự điều chỉnh theo hướng nâng cao giá trị gia tăng, cải thiện năng suất và từng bước chuyển sang sản xuất bền vững, tận dụng các hiệp định thương mại tự do để mở rộng thị trường và nâng cao vị thế xuất khẩu. Do đó, có thể thấy dệt may và da giày đóng vai trò là nền tảng ban đầu của xuất khẩu công nghiệp, nhưng trong bối cảnh mới, nhóm ngành này đang chuyển từ vai trò dẫn dắt sang vai trò bổ trợ, khi cơ cấu xuất khẩu của Việt Nam ngày càng dịch chuyển sang các ngành có hàm lượng công nghệ và giá trị gia tăng cao hơn.

+ Nhóm mặt hàng điện tử, máy tính, thiết bị và máy móc tăng nhanh và trở thành nhóm dẫn dắt. Cụ thể, máy vi tinh và sản phẩm điện tử tăng mạnh từ 4,8% lên 22,7%, trong khi máy móc thiết bị tăng từ 4,5% lên 12,4%, phản ánh xu hướng chuyển sang các ngành có hàm lượng công nghệ cao hơn. Trong khi đó, điện thoại và linh kiện từng là mặt hàng giữ vai trò chi phối trong kim ngạch xuất khẩu, tăng nhanh từ 6,6% năm 2011 lên đỉnh khoảng 21,0% năm 2017, sau đó giảm dần xuống còn 11,9% năm 2025…, cho thấy cơ cấu xuất khẩu không còn phụ thuộc vào một mặt hàng đơn lẻ mà đang chuyển sang đa dạng hóa giữa các nhóm sản phẩm công nghệ. Sự chuyển dịch này gắn liền với quá trình dịch chuyển chuỗi cung ứng toàn cầu, thu hút mạnh dòng vốn FDI vào lĩnh vực điện tử và việc tận dụng các hiệp định thương mại tự do, qua đó đưa Việt Nam trở thành cứ điểm sản xuất quan trọng trong khu vực và từng bước tham gia sâu hơn vào chuỗi giá trị toàn cầu.

+ Nhóm mặt hàng máy móc, thiết bị và phụ tùng một trong những lĩnh vực có tốc độ gia tăng nhanh trong cơ cấu xuất khẩu. Tỷ trọng của nhóm này tăng từ 4,5% (năm 2011) lên 6,9% (năm 2019) và đạt 12,4% (năm 2025), cho thấy sự mở rộng đáng kể của các ngành sản xuất có hàm lượng kỹ thuật và khả năng tham gia sâu hơn vào chuỗi giá trị toàn cầu. Sự gia tăng này phản ánh quá trình chuyển dịch từ hoạt động gia công đơn giản sang sản xuất các sản phẩm có mức độ phức tạp cao hơn, gắn với nhu cầu ngày càng lớn của thị trường quốc tế.

+ Nhóm mặt hàng gỗ và sản phẩm gỗ duy trì vai trò tương đối ổn định trong cơ cấu xuất khẩu, với tỷ trọng dao động quanh mức 4-4,4% trong giai đoạn 2011-2021 và đạt 3,6% năm 2025. Mặc dù không tăng mạnh về tỷ trọng, nhóm hàng này vẫn có đóng góp quan trọng nhờ lợi thế về nguồn nguyên liệu, năng lực chế biến và khả năng đáp ứng nhu cầu của các thị trường lớn như Mỹ, EU. Đồng thời, xu hướng phát triển của ngành gỗ cho thấy sự chuyển dịch theo hướng nâng cao giá trị gia tăng thông qua sản phẩm chế biến sâu, thay vì xuất khẩu nguyên liệu thô như trước đây.

- Đối với nhóm hàng nhiên liệu, khoáng sản, có xu hướng giảm mạnh và thu hẹp vai trò trong cơ cấu xuất khẩu của Việt Nam giai đoạn 2011-2025. Tỷ trọng của nhóm này giảm từ 11,6% (năm 2011) xuống còn 1,7% (năm 2019) và chỉ còn 0,6% (năm 2025). Trong đó, dầu thô (mặt hàng chủ lực trước đây) giảm mạnh từ 7,5% xuống còn 0,3%, cho thấy sự suy giảm rõ rệt của nhóm hàng này trong cơ cấu xuất khẩu. Sự suy giảm trên chủ yếu gắn với định hướng điều chỉnh chính sách quản lý tài nguyên theo hướng hạn chế xuất khẩu thô và đẩy mạnh chế biến sâu, nhằm nâng cao giá trị gia tăng và bảo vệ nguồn tài nguyên chiến lược. Đồng thời, nguồn tài nguyên có xu hướng suy giảm, điều kiện khai thác ngày càng khó khăn, trong khi nhu cầu tiêu dùng trong nước gia tăng cùng với quá trình công nghiệp hóa đã làm giảm lượng tài nguyên dành cho xuất khẩu. Bên cạnh đó, xu hướng chuyển dịch sang năng lượng xanh và yêu cầu bảo vệ môi trường cũng góp phần làm giảm vai trò của các mặt hàng nhiên liệu hóa thạch trong thương mại quốc tế. Ngoài ra, biến động giá cả, chi phí khai thác và cạnh tranh trên thị trường quốc tế cũng ảnh hưởng đến khả năng xuất khẩu của nhóm hàng này.

- Đối với nhóm nông, lâm, thuỷ sản có xu hướng giảm dần về tỷ trọng trong cơ cấu xuất khẩu, mặc dù giá trị xuất khẩu vẫn duy trì tăng trưởng. Cụ thể, tỷ trọng của nhóm này giảm từ khoảng 20,4% (năm 2011) xuống 9,6% (năm 2019) và duy trì quanh mức 9-9,4% (năm 2025), cho thấy vai trò tương đối của khu vực nông nghiệp trong xuất khẩu đang thu hẹp trong bối cảnh các nhóm hàng công nghiệp tăng nhanh hơn. Xét theo từng mặt hàng, thủy sản giảm từ 6,3% xuống còn khoảng 2,4%, gạo từ 3,8% xuống còn 0,9%, phản ánh xu hướng giảm dần các mặt hàng xuất khẩu thô hoặc giá trị gia tăng thấp. Trong khi đó, rau quả có xu hướng tăng từ 0,6% lên 1,8%, cho thấy sự chuyển dịch sang các sản phẩm có giá trị cao hơn. Riêng cà phê có biến động về tỷ trọng từ 2,8% xuống 1,9%, chủ yếu do phụ thuộc vào giá cả thị trường thế giới, điều kiện thời tiết và chu kỳ sản xuất, song vẫn duy trì vai trò là một trong những mặt hàng xuất khẩu chủ lực. Sự chuyển dịch này gắn với quá trình tái cơ cấu ngành nông nghiệp theo hướng nâng cao giá trị gia tăng, trong đó giảm dần xuất khẩu sản phẩm thô, tăng tỷ trọng sản phẩm chế biến và nâng cao chất lượng nhằm đáp ứng các tiêu chuẩn ngày càng khắt khe của thị trường quốc tế. Đồng thời, áp lực cạnh tranh và yêu cầu về an toàn thực phẩm, truy xuất nguồn gốc cũng góp phần thúc đẩy sự thay đổi trong cơ cấu xuất khẩu của nhóm hàng này.

Số lượng các mặt hàng xuất khẩu chủ lực của Việt Nam ngày càng tăng, phản ánh sự mở rộng cả về quy mô và chiều sâu của hoạt động xuất khẩu. Trong đó, số lượng mặt hàng có kim ngạch xuất khẩu đạt trên 1 tỷ USD tăng nhanh, từ 21 mặt hàng năm 2011 (chiếm khoảng 81% tổng kim ngạch xuất khẩu) lên 32 mặt hàng năm 2019 (chiếm 92,86%). Xu hướng này tiếp tục được duy trì trong những năm gần đây, khi ngày càng nhiều mặt hàng đạt quy mô xuất khẩu lớn và giữ vai trò quan trọng trong cơ cấu xuất khẩu. Đến năm 2025, cả nước có 8 mặt hàng xuất khẩu đạt trên 10 tỷ USD, chiếm khoảng 70,2% tổng kim ngạch xuất khẩu, tập trung chủ yếu ở các nhóm hàng công nghiệp chế biến như điện tử, máy móc thiết bị, dệt may, giày dép và gỗ. Thực trạng này cho thấy cơ cấu xuất khẩu của Việt Nam đã hình thành rõ các nhóm sản phẩm chủ lực có quy mô lớn, đồng thời giảm dần sự phụ thuộc vào một số ít mặt hàng truyền thống.

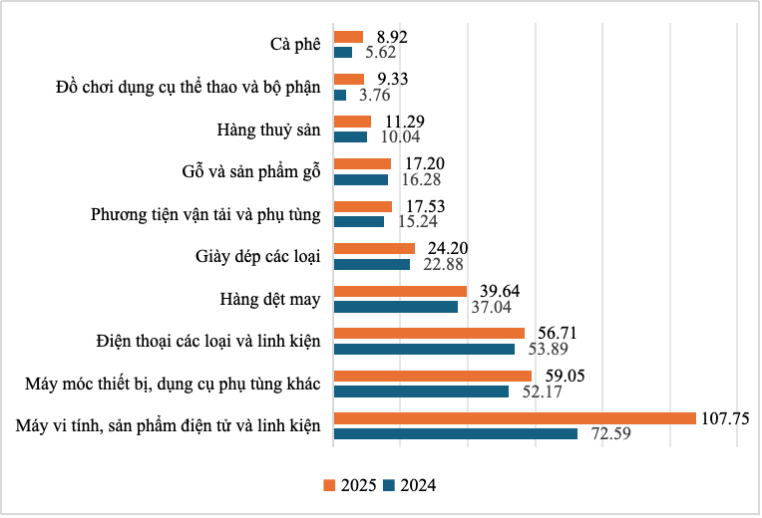

Biểu đồ 2: Top 10 nhóm hàng xuất khẩu của Việt Nam giai đoạn 2024 - 2025

Đơn vị: tỷ USD

Nguồn: Tổng hợp của nhóm tác giả từ số liệu của Niên giám thống kê

Thành công trong hoạt động xuất khẩu hàng hóa cũng thể hiện sự chủ động tham gia ngày càng sâu vào mạng lưới phân phối toàn cầu. Hàng hóa Việt Nam hiện đã có mặt tại nhiều quốc gia và vùng lãnh thổ, với nhiều mặt hàng đạt thứ hạng cao trên thế giới như da giày và điện tử (đứng thứ 2), gạo (đứng thứ 3), thủy sản (đứng thứ 4), đồ gỗ (đứng thứ 5), dệt may (đứng thứ 7). Không chỉ gia tăng về quy mô, nhiều mặt hàng xuất khẩu của Việt Nam đã từng bước xây dựng được thương hiệu và khẳng định vị thế trên thị trường quốc tế, đặc biệt là nhóm hàng nông sản. Một số sản phẩm như gạo và các loại trái cây (vải, nhãn, chôm chôm, thanh long, vú sữa…) đã thâm nhập và đứng vững tại các thị trường có yêu cầu cao như Hoa Kỳ, EU, Nhật Bản, Hàn Quốc, cho thấy sự cải thiện rõ rệt về chất lượng, tiêu chuẩn và khả năng đáp ứng các quy định quốc tế.

Nhìn chung, sự gia tăng về số lượng và quy mô các mặt hàng xuất khẩu chủ lực, cùng với việc mở rộng thị trường và nâng cao chất lượng sản phẩm, đã tạo điều kiện để hàng hóa Việt Nam tham gia sâu hơn vào chuỗi sản xuất và cung ứng toàn cầu, đặc biệt trong các ngành công nghiệp chế biến và công nghệ cao. Qua đó, xuất khẩu không chỉ là kênh tiêu thụ sản phẩm mà còn trở thành động lực quan trọng thúc đẩy tăng trưởng kinh tế và hội nhập quốc tế của Việt Nam.

Từ những kết quả đạt được có thể thấy, sự chuyển dịch trong cơ cấu xuất khẩu của Việt Nam không chỉ phản ánh sự thay đổi về mặt cơ cấu hàng hóa mà còn cho thấy những chuyển biến quan trọng trong mô hình tăng trưởng và năng lực sản xuất của nền kinh tế. Việc gia tăng nhanh tỷ trọng hàng công nghiệp chế biến, chế tạo, đồng thời giảm mạnh xuất khẩu nhiên liệu và khoáng sản cho thấy hiệu quả của quá trình tái cơ cấu kinh tế, cải thiện môi trường đầu tư, thu hút dòng vốn FDI và tận dụng các hiệp định thương mại tự do thế hệ mới. Đồng thời, năng lực sản xuất trong nước từng bước được nâng cao, đặc biệt ở các ngành điện tử, cơ khí, dệt may, da giày và chế biến gỗ.

Tuy nhiên, bên cạnh những kết quả đạt được, hoạt động xuất khẩu của Việt Nam vẫn bộc lộ một số hạn chế mang tính cơ cấu. Trước hết, cơ cấu mặt hàng xuất khẩu còn thiếu cân đối khi kim ngạch tập trung lớn vào một số nhóm hàng chủ lực như điện tử, điện thoại và máy móc thiết bị. Việc tập trung vào các ngành hàng này giúp mở rộng nhanh quy mô xuất khẩu, song đồng thời làm gia tăng mức độ nhạy cảm trước các biến động của thị trường quốc tế, đặc biệt trong bối cảnh xung đột thương mại và gián đoạn chuỗi cung ứng. Bên cạnh đó, xuất khẩu vẫn phụ thuộc đáng kể vào một số thị trường trọng điểm. Hoa Kỳ chiếm tỷ trọng lớn trong kim ngạch xuất khẩu, trong khi nhập khẩu phụ thuộc nhiều vào Trung Quốc, chủ yếu là nguyên liệu, linh kiện và bán thành phẩm. Sự phụ thuộc này tiềm ẩn rủi ro về mất cân đối thương mại và làm gia tăng tính dễ tổn thương khi các thị trường lớn thay đổi chính sách hoặc nhu cầu. Về cơ cấu doanh nghiệp, khu vực có vốn đầu tư nước ngoài hiện giữ vai trò chi phối trong hoạt động xuất khẩu. Mặc dù đóng góp tích cực vào tăng trưởng và chuyển dịch cơ cấu kinh tế, song điều này cũng đặt ra yêu cầu nâng cao năng lực của doanh nghiệp trong nước nhằm bảo đảm tính chủ động và bền vững của nền kinh tế. Ngoài ra, một hạn chế mang tính cốt lõi là giá trị gia tăng nội địa của hàng hóa xuất khẩu còn thấp. Nhiều sản phẩm vẫn chủ yếu tham gia ở các khâu gia công, lắp ráp trong chuỗi giá trị toàn cầu, trong khi các khâu có giá trị cao như thiết kế, phát triển sản phẩm, xây dựng thương hiệu và phân phối còn hạn chế. Sự phụ thuộc vào nguyên liệu nhập khẩu và công nghiệp hỗ trợ phát triển chưa tương xứng tiếp tục làm giảm khả năng lan tỏa của xuất khẩu đối với nền kinh tế. Và việc tận dụng các hiệp định thương mại tự do còn chưa tương xứng với tiềm năng, trong khi các yêu cầu ngày càng cao về tiêu chuẩn kỹ thuật, môi trường và truy xuất nguồn gốc từ các thị trường nhập khẩu đang tạo ra những sức ép mới đối với hoạt động xuất khẩu trong giai đoạn tới.

Nhìn chung, giai đoạn 2011-2025 cho thấy cơ cấu xuất khẩu hàng hóa của Việt Nam đã có sự chuyển biến rõ rệt, phản ánh quá trình tái cơ cấu nền kinh tế theo hướng công nghiệp hóa và hội nhập ngày càng sâu rộng. Cơ cấu mặt hàng xuất khẩu đã dịch chuyển mạnh sang các ngành công nghiệp chế biến, chế tạo, với tỷ trọng tăng nhanh và giữ vai trò chủ đạo trong tổng kim ngạch. Sự nổi lên của các nhóm hàng như điện tử, máy móc, thiết bị cho thấy Việt Nam từng bước tham gia sâu hơn vào chuỗi sản xuất toàn cầu. Tuy nhiên, phía sau sự gia tăng về quy mô vẫn là hạn chế về chất lượng, khi nhiều ngành chủ lực còn phụ thuộc lớn vào nhập khẩu đầu vào, khiến giá trị gia tăng trong nước chưa tương xứng với tốc độ tăng trưởng.

3. Khung lý thuyết, ước lượng thực nghiệm và dữ liệu

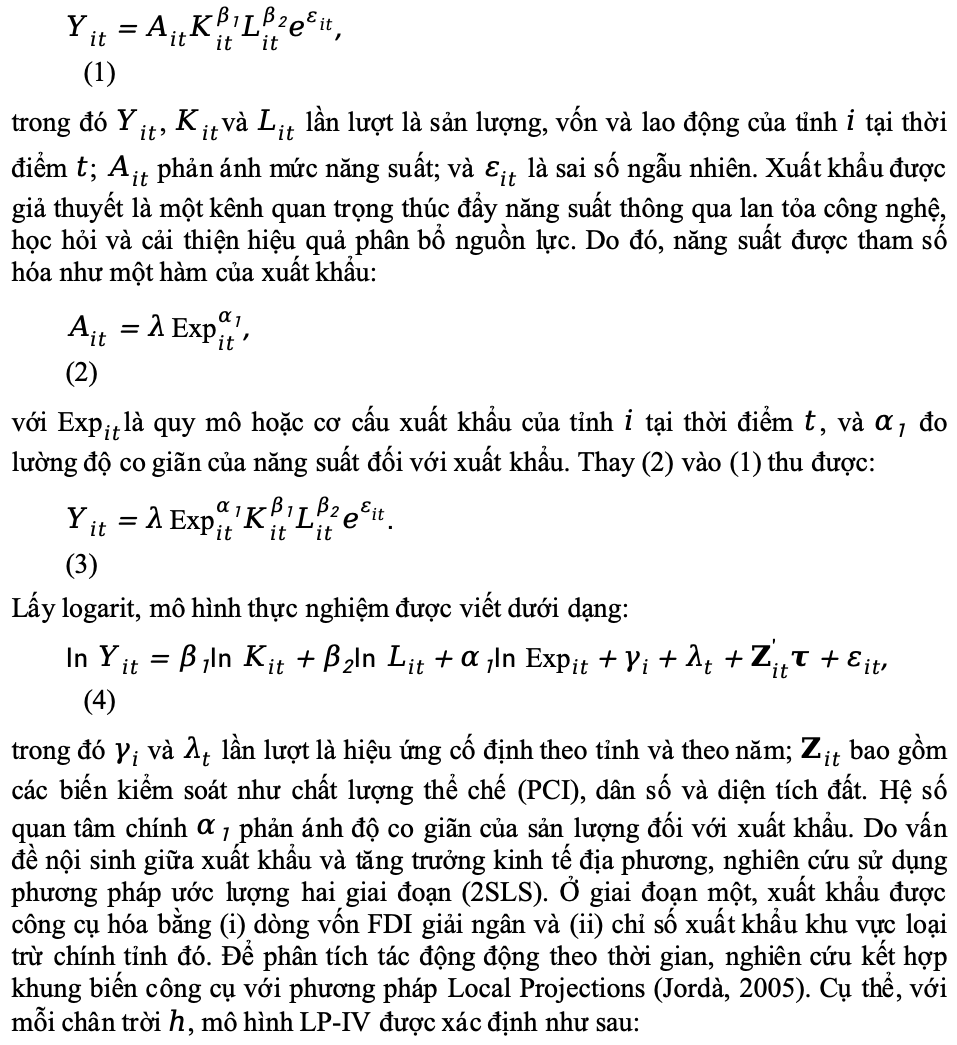

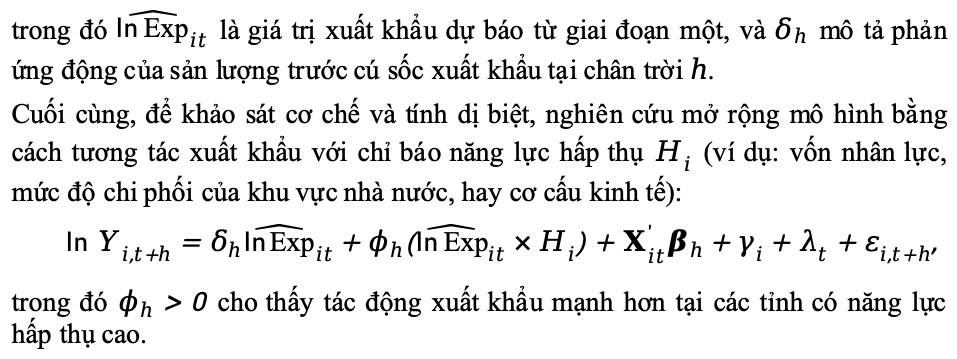

Phương trình ước lượng. Nghiên cứu phân tích vai trò của xuất khẩu đối với hiệu quả kinh tế cấp tỉnh ở Việt Nam dựa trên khung sản xuất Cobb–Douglas, trong đó sản lượng được tạo ra từ vốn, lao động và năng suất nhân tố tổng hợp (TFP). Hàm sản xuất cơ bản được biểu diễn như sau:

Dữ liệu nghiên cứu. Nghiên cứu xây dựng bộ dữ liệu bảng theo tỉnh–năm cho toàn bộ 63 tỉnh của Việt Nam giai đoạn 2010–2023, tương ứng với thời kỳ hậu gia nhập WTO và sự khởi đầu của chiến lược phát triển xuất khẩu hiện đại. Năm 2010 được chọn làm mốc do đánh dấu việc ban hành Chiến lược Xuất nhập khẩu của Chính phủ. Tất cả các biến tiền tệ được quy đổi về giá cố định năm 2010.

Dữ liệu chủ yếu được thu thập từ Tổng cục Thống kê (GSO), bao gồm GRDP, đầu tư thực hiện, lao động, xuất khẩu và các chỉ tiêu thị trường lao động. Do GSO không công bố trực tiếp vốn, vốn cấp tỉnh được xây dựng bằng phương pháp tồn kho vĩnh cửu (PIM). Chất lượng thể chế được đo lường bằng Chỉ số Năng lực Cạnh tranh Cấp tỉnh (PCI), và dữ liệu xuất khẩu được phân theo nhóm sản phẩm chính. Bảng dưới trình bày cơ bản về nguồn, đơn vị, và thống kê dữ liệu.

Dữ liệu được sử dụng

|

Biến |

Đơn vị |

Nguồn |

Số QS |

Mean |

SD |

Min |

Max |

|

Biến Cobb–Douglas |

|||||||

|

Ln (GDP khu vực) |

Nghìn tỷ VND |

GSO |

876 |

3,66 |

0,90 |

1,63 |

7,00 |

|

Ln (Lực lượng lao động) |

Nghìn người |

GSO |

882 |

6,53 |

0,57 |

4,95 |

8,46 |

|

Ln (Vốn cố định) |

Tỷ VND, giá cố định 2010 |

Chuyển đổi từ tổng đầu tư thực hiện |

882 |

12,45 |

0,85 |

10,88 |

15,48 |

|

Quy mô xuất khẩu |

|||||||

|

Ln (Tổng kim ngạch xuất khẩu) |

Triệu USD |

GSO |

882 |

3,81 |

3,61 |

0,00 |

10,72 |

|

Ln (Xuất khẩu khoáng sản & CN nặng) |

Triệu USD |

GSO |

865 |

1,27 |

2,37 |

0,00 |

9,03 |

|

Ln (Xuất khẩu thủ công & CN nhẹ) |

Triệu USD |

GSO |

880 |

2,56 |

3,18 |

0,00 |

10,52 |

|

Ln (Xuất khẩu nông sản) |

Triệu USD |

GSO |

882 |

1,81 |

2,30 |

0,00 |

10,18 |

|

Ln (Xuất khẩu lâm sản) |

Triệu USD |

GSO |

876 |

0,72 |

1,66 |

0,00 |

8,02 |

|

Ln (Xuất khẩu thủy sản) |

Triệu USD |

GSO |

882 |

1,36 |

2,21 |

0,00 |

7,20 |

|

Ln (Xuất khẩu các sản phẩm khác) |

Triệu USD |

GSO |

882 |

0,80 |

1,87 |

0,00 |

8,54 |

|

Biến kiểm soát |

|||||||

|

Chỉ số Năng lực Cạnh tranh Cấp tỉnh (PCI) |

[0,100] |

PCI Việt Nam |

882 |

61,48 |

4,79 |

45,12 |

75,09 |

|

Ln(Dân số) |

Nghìn người |

GSO |

882 |

7,10 |

0,58 |

5,70 |

9,15 |

|

Tổng diện tích đất |

Nghìn ha |

GSO |

841 |

524,43 |

363,38 |

82,17 |

1649,09 |

|

Biến công cụ bên ngoài |

|||||||

|

FDI giải ngân |

Triệu USD |

GSO |

882 |

190,78 |

437,52 |

0,00 |

4101,00 |

|

Ln (Chỉ số xuất khẩu khu vực loại trừ tỉnh) |

Triệu USD |

Tác giả tính toán |

882 |

3,81 |

1,40 |

1,58 |

6,20 |

|

Biến trung gian và điều tiết |

|||||||

|

Nghèo đa chiều |

% |

GSO |

882 |

8,76 |

9,11 |

0,06 |

40,35 |

|

Tỷ lệ biết chữ |

% |

GSO |

882 |

93,28 |

6,79 |

59,20 |

99,60 |

|

Tỷ trọng lao động khu vực nhà nước |

[0,1] |

Tác giả tính toán |

815 |

0,09 |

0,06 |

0,03 |

0,89 |

|

Năng suất lao động (tổng) |

Triệu VND/người lao động |

GSO |

430 |

129,58 |

84,57 |

16,27 |

619,60 |

|

Năng suất lao động: Nông nghiệp |

Triệu VND/người lao động |

GSO |

361 |

67,75 |

41,53 |

7,69 |

247,10 |

|

Năng suất lao động: Xây dựng |

Triệu VND/người lao động |

GSO |

366 |

118,47 |

175,72 |

9,64 |

3184,26 |

|

Năng suất lao động: Dịch vụ & ăn uống |

Triệu VND/người lao động |

GSO |

328 |

81,40 |

46,98 |

12,30 |

339,70 |

|

Tỷ trọng chế biến & dịch vụ |

[0,1] |

GSO |

875 |

0,75 |

0,13 |

0,44 |

1,00 |

|

Tỷ trọng chế biến |

[0,1] |

GSO |

875 |

0,35 |

0,16 |

0,12 |

0,87 |

|

Tỷ lệ thất nghiệp đô thị |

% |

GSO |

853 |

3,07 |

1,34 |

0,22 |

10,68 |

|

Tỷ lệ thất nghiệp nông thôn |

% |

GSO |

853 |

1,86 |

1,22 |

0,00 |

8,14 |

|

Tỷ lệ thất nghiệp nữ |

% |

GSO |

841 |

2,32 |

1,46 |

0,11 |

10,27 |

|

Tỷ lệ thất nghiệp nam |

% |

GSO |

841 |

2,06 |

1,22 |

0,09 |

8,66 |

|

Dữ liệu cho các kiểm định độ vững |

|||||||

|

Ln(Tổng kim ngạch nhập khẩu) |

Triệu USD |

GSO |

881 |

3,52 |

3,47 |

0,00 |

10,87 |

|

Ln(Nhập khẩu tư liệu sản xuất) |

Triệu USD |

GSO |

882 |

2,91 |

3,26 |

0,00 |

10,32 |

|

Ln(Nhập khẩu hàng tiêu dùng) |

Triệu USD |

GSO |

868 |

1,76 |

2,39 |

0,00 |

9,60 |

4. Đánh giá ảnh hưởng của xuất khẩu các mặt hàng, ngành hàng với tăng trưởng kinh tế của Việt Nam từ mô hình nghiên cứu

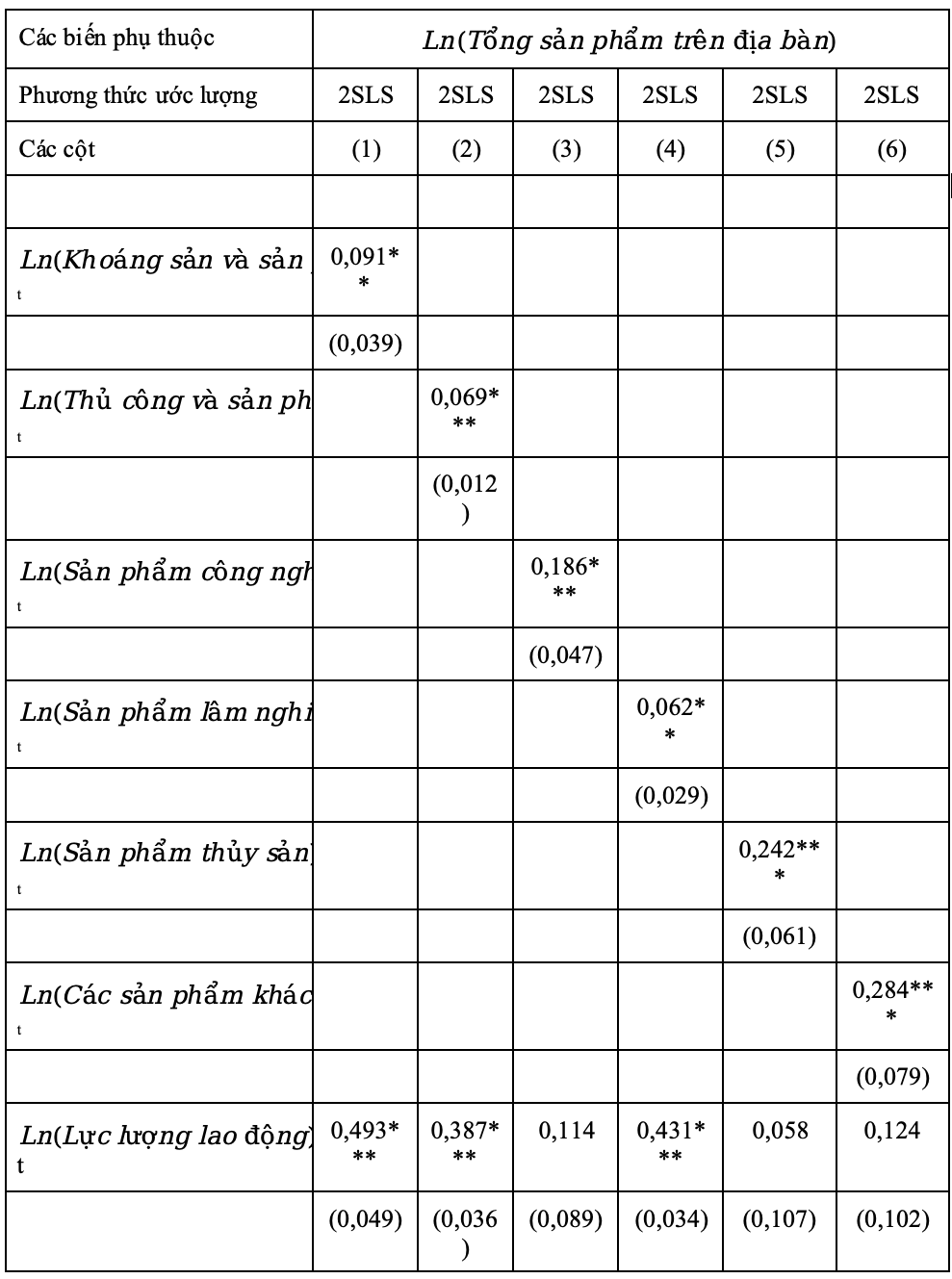

Bảng 2 trình bày các ước lượng biến công cụ nhằm xem xét liệu các nhóm mặt hàng xuất khẩu khác nhau có tác động thúc đẩy tăng trưởng kinh tế cấp tỉnh ở các mức độ khác nhau hay không. Các kết quả ước lượng cho thấy sự không đồng nhất trong độ co giãn của tăng trưởng theo xuất khẩu giữa các nhóm sản phẩm, điều này phù hợp với các lý thuyết về nâng cấp cơ cấu và hội nhập chuỗi giá trị toàn cầu (GVC).

Bảng 2. Cơ cấu Xuất khẩu và Tăng trưởng cấp Tỉnh tại Việt Nam: Ước lượng 2SLS theo Nhóm sản phẩm (2010-2023)

Giai đoạn sau 2010, dưới sự dẫn dắt của ngành điện tử và chế biến giá trị cao, xuất khẩu nhóm sản phẩm khác phản ánh mức độ co giãn lớn nhất. Cụ thể sự tăng trưởng 1% trong xuất khẩu được kỳ vọng sẽ dẫn đến 0,28% tăng lên trong GRDP của tỉnh. Xu hướng này nhất quán với các bằng chứng thực nghiệm trước đây về hoạt động xuất khẩu gắn liền với mạng lưới sản xuất quốc tế thường tạo ra các liên kết ngược và xuôi mạnh mẽ, thúc đẩy nâng cao kỹ năng và khuếch tán công nghệ. Hoạt động sản xuất trong các lĩnh vực này thường đòi hỏi đầu vào kỹ thuật cao, dịch vụ logistics và các dịch vụ hỗ trợ khác, từ đó khuếch đại các tác động lan tỏa tại địa phương và gia tăng năng suất.

Xuất khẩu thủy sản cũng cho thấy tác động đáng kể đối với tăng trưởng GDP (khoảng 0,24%). Ngành nuôi trồng thủy sản của Việt Nam có đặc thù là các chuỗi cung ứng được liên kết dọc, sự đầu tư vào hạ tầng chuỗi lạnh và giá trị gia tăng nội địa cao. Điều này phù hợp với các nghiên cứu nhấn mạnh vào sự nâng cấp ngành nông, thực phẩm và tác động lan tỏa của chuỗi cung ứng hiện đại tại các nền kinh tế mới nổi. Độ co giãn đối với các sản phẩm nông nghiệp (khoảng 0.19%) duy trì ở mức dương và có ý nghĩa về mặt kinh tế, phản ánh sự cải thiện về chất lượng, sự đa dạng hóa sang các loại cây trồng giá trị cao và quá trình thương mại hóa các hệ thống canh tác trong giai đoạn nghiên cứu. Kết quả này tương đồng với các tài liệu nghiên cứu về nâng cấp xuất khẩu nông nghiệp và các hiệu ứng nâng cao năng suất khu vực nông thôn (Briones & Felipe, 2013; McMillan và cộng sự, 2014).

Ngược lại, xuất khẩu khoáng sản và công nghiệp nặng cho thấy tác động tới tăng trưởng GDP khiêm tốn hơn (khoảng 0,09%), phù hợp với cấu trúc sản xuất kiểu “biệt khu” và mức độ liên kết nội địa thấp hơn khi hoạt động khai thác và chế biến thô chiếm ưu thế. Tương tự, hàng thủ công mỹ nghệ, công nghiệp nhẹ và lâm sản có độ co giãn thấp hơn (0,06 - 0,07), phản ánh hàm lượng công nghệ thấp, hệ sinh thái chuỗi cung ứng mỏng và cơ chế “học hỏi qua xuất khẩu” hạn chế hơn so với các ngành thâm dụng vốn và tri thức.

Các kiểm định biến công cụ ủng hộ tính hợp lệ tổng thể của chiến lược định dạng mô hình, mặc dù độ mạnh của biến công cụ có sự khác biệt giữa các nhóm hàng. Các chỉ số chẩn đoán biến công cụ yếu vượt xa các ngưỡng quy ước đối với công nghiệp nhẹ và lâm sản, duy trì ở mức phù hợp đối với nông nghiệp và thủy sản, và nằm ở ngưỡng biên giới hạn đối với khoáng sản. Các kiểm định định dạng quá mức cho thấy tính trực giao thỏa đáng của biến công cụ trong các mô hình có đầy đủ biến kiểm soát. Các hệ số ước lượng lớn hơn đáng kể trong mô hình 2SLS so với OLS nhấn mạnh tầm quan trọng của việc giải quyết vấn đề nhân quả ngược và chệch do biến bị bỏ sót; việc không xử lý các vấn đề này sẽ làm đánh giá thấp đáng kể lợi ích tăng trưởng từ mở rộng xuất khẩu.

Từ các kết quả trên cho thấy, các hoạt động xuất khẩu giá trị cao, hội nhập sâu vào GVC và thâm dụng chuỗi cung ứng mang lại lợi ích tăng trưởng lớn vượt trội, trong khi xuất khẩu truyền thống và dựa trên cấu trúc biệt khu tạo ra tác động lan tỏa hạn chế hơn. Xu hướng này cũng nhất quán với các khung lý thuyết về chuyển đổi cơ cấu và các tài liệu nghiên cứu về chất lượng và độ phức tạp của xuất khẩu, vốn nhấn mạnh sự tích lũy năng lực và nâng cấp là những yếu tố then chốt quyết định lợi ích tăng trưởng tại các nền kinh tế đang phát triển có độ mở cao.

TÀI LIỆU THAM KHẢO:

- Abosedra, S., & Tang, C. F. (2019). Are exports a reliable source of economic growth in MENA countries? New evidence from the rolling Granger causality method. Empirical Economics, 56(3), 831-841. https://doi.org/10.1007/s00181-017-1374-7;

- Acemoglu, D., & Robinson, J. A. (2019). The Narrow Corridor: States, Societies, and the Fate of Liberty. Penguin Random House.

- Adelakun, O. J., Ojo, O. O., & Mpungose, S. (2025). Empirical Re-Investigation into the Export-Led Growth Hypothesis (ELGH): Evidence from EAC and SADC Economies. Economies, 13(6), 175. https://doi.org/https://doi.org/10.3390/economies13060175

- Antràs, P., & Chor, D. (2022). Global value chains. In G. Gopinath, E. Helpman, & K. Rogoff (Eds.), Handbook of international economics (Vol. 5, pp. 297–376). Elsevier. https://doi.org/10.1016/bs.hesint.2022.02.005.

- Anwar, S., & Nguyen, L. P. (2010). Foreign direct investment and economic growth in Vietnam. Asia Pacific Business Review, 16(1-2), 183–202. https://doi.org/10.1080/1043859080251103

- Arif-Ur-Rahman, M., & Inaba, K. (2021). Foreign direct investment and productivity spillovers: A firm-level analysis of Bangladesh in comparison with Vietnam. Journal of Economic Structures, 10(1), 17. https://doi.org/10.1186/s40008-021-00248-2

- Auty, R. (2002). Sustaining development in mineral economies: The resource curse thesis. Routledge. https://doi.org/https://doi.org/10.4324/9780203422595

- Aw, B. Y., Roberts, M. J., & Xu, D. Y. (2011). R&D Investment, Exporting, and Productivity Dynamics. American Economic Review, 101(4), 1312-1344. https://doi.org/10.1257/aer.101.4.1312

- Baldwin, R. (2016). The Great Convergence: Information Technology and the New Globalization. Harvard University Press.

- Bazán Navarro, C. E., & Álvarez-Quiroz, V. J. (2022). Foreign direct investment and exports stimulate economic growth? Evidence of equilibrium relationship in Peru. Economies, 10(10), 234. https://doi.org/https://doi.org/10.3390/economies10100234

- Bernard, A. B., & Bradford Jensen, J. (1999). Exceptional exporter performance: cause, effect, or both? Journal of International Economics, 47(1), 1-25. https://doi.org/https://doi.org/10.1016/S0022-1996(98)00027-0

- Besley, T., Bucelli, I., & Velasco, A. (2025). The London Consensus: Economic Principles for the 21st Century. LSE Press.

- Briones, R., & Felipe, J. (2013). Agriculture and structural transformation in developing Asia: review and outlook. Asian Development Bank Economics Working Paper Series(363).

- Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A., & Raffo, A. (2020). The economic effects of trade policy uncertainty. Journal of Monetary Economics, 109, 38-59, 0304-3932 https://doi.org/10.1016/j.jmoneco.2019.11.002

- Cieślik, A., & Parteka, A. (2021). Relative Productivity, Country Size and Export Diversification. Structural Change and Economic Dynamics, 57, 28-44. https://doi.org/https://doi.org/10.1016/j.strueco.2021.01.002

- Doan, T. N., & Xing, Y. (2018). Trade efficiency, free trade agreements and rules of origin. Journal of Asian Economics, 55, 33–41. https://doi.org/10.1016/j.asieco.2017.12.007

- Felipe, J., Kumar, U., & Galope, R. (2017). Middle-income transitions: trap or myth?*. Journal of the Asia Pacific Economy, 22(3), 429–453. https://doi.org/10.1080/13547860.2016.1270253

- Grossman, G. M., & Helpman, E. (1993). Innovation and growth in the global economy. MIT press.

- Grossman, G. M., & Helpman, E.. (1991). Trade, knowledge spillovers, and growth. European Economic Review, 35(2-3), 517–526. https://doi.org/10.1016/0014-2921(91)90153-a

- Hausmann, R., Hwang, J., & Rodrik, D. (2007). What you export matters. Journal of economic growth, 12(1), 1-25. https://doi.org/10.1007/s10887-006-9009-4

- Herrerias, M. J., Cuadros, A., & Orts, V. (2013). Energy intensity and investment ownership across Chinese provinces, Energy Economics, 36, 286-298. https://doi.org/10.1016/j.eneco.2012.08.043.

- Hummels, D., Ishii, J., & Yi, K.-M. (2001). The nature and growth of vertical specialization in world trade. Journal of International Economics, 54(1), 75-96.

- Jarreau, J., & Poncet, S. (2012). Export sophistication and economic growth: Evidence from China. Journal of Development Economics, 97(2), 281-292. 10.1016/j.jdeveco.2011.04.001

- Jongwanich, J. (2009). The determinants of export performance in East and Southeast Asia. The World Economy, 32(1), 20-41. https://doi.org/10.1111/j.1467-9701.2009.01161.x

- Kalaitzi, A. S., & Chamberlain, T. W. (2020). Merchandise exports and economic growth: multivariate time series analysis for the United Arab Emirates. Journal of Applied Economics, 23(1), 163-182. https://doi.org/10.1080/15140326.2020.1722384

- Kalaitzi, A. S., & Cleeve, E. (2018). Export-led growth in the UAE: multivariate causality between primary exports, manufactured exports and economic growth. Eurasian Business Review, 8(3), 341-365. https://doi.org/10.1007/s40821-017-0089-1

- Kee, H. L., & Tang, H. (2016). Domestic value added in exports: Theory and firm evidence from China. American Economic Review, 106(6), 1402-1436. https://doi.org/10.1257/aer.20131687

- Kohpaiboon, A. (2006). Foreign direct investment and technology spillover: A cross-industry analysis of Thai manufacturing. World Development, 34(3), 541-556. https://doi.org/10.1016/j.worlddev.2005.08.006

- Konstantakopoulou, I. (2017). The aggregate exports-GDP relation under the prism of infrequent trend breaks and multi-horizon causality. International Economics and Economic Policy, 14(4), 661-689. https://doi.org/10.1007/s10368-016-0355-1

- Krugman, P. R. (1979). Increasing returns, monopolistic competition, and international trade. Journal of International Economics, 9(4), 469–479. https://doi.org/10.1016/0022-1996(79)90017-5

- Kummritz, V. (2016). Do global value chains cause industrial development? CTEI Working Papers series 01-2016, Centre for Trade and Economic Integration, The Graduate Institute.

- Khoi, N. V., & Chaudhary, S. K. (2018). An empirical analysis of export-led growth of Vietnam: Trade in value added (TiVA) approach. The Journal of Business and Management, 5(1), 1–15.

- Le, T.-h., & van le, d. (2024). a fresh look at the decomposition of total factor productivity growth: new evidence using the färe-primont productivity index. Journal of Economic Development, 49(4).

- McKinnon, R. I. (1964). Foreign exchange constraint in economic development and efficient aid allocation. The Economic Journal, 74(294), 388-409.

- McMillan, M., Rodrik, D., & Verduzco-Gallo, Í. (2014). Globalization, structural change, and productivity growth, with an update on Africa. World Development, 63, 11-32. https://doi.org/https://doi.org/10.1016/j.worlddev.2013.10.012

- Melitz, M. J. (2003). The impact of trade on intra‐industry reallocations and aggregate industry productivity. Econometrica, 71(6), 1695-1725. https://doi.org/https://doi.org/10.1111/1468-0262.00467

- Mulabdic, A., & Yotov, Y. V. (2025). Geopolitical Risks and Trade. Prospects.

- Nguyen, S. T., & Wu, Y. (2023). Vietnam’s bilateral trade intensity: the role of China. Journal of Chinese Economic and Business Studies, 22(2), 1–22. https://doi.org/10.1080/14765284.2023.2206785

- Orhan, A., Emikönel, M., Emikönel, M., & Castanho, R. A. (2022). Reflections of the “export-led growth” or “growth-led exports” hypothesis on the Turkish economy in the 1999–2021 period. Economies, 10(11), 269. https://doi.org/https://doi.org/10.3390/economies10110269

- Panta, H., Devkota, M. L., & Banjade, D. (2022). Exports and imports-led growth: Evidence from a small developing economy. Journal of Risk and Financial Management, 15(1), 11. https://doi.org/https://doi.org/10.3390/jrfm15010011

- Pham, U. M. T., Nguyen, D. D., & Mai, H. T. (2025). Can foreign direct investment and economic growth drive Vietnam's export expansion? International Journal of Innovative Research and Scientific Studies, 8(3), 746–754. https://doi.org/10.53894/ijirss.v8i3.6610

- Reardon, Thomas & Timmer, C. (2012). The Economics of the Food System Revolution. Annual Review of Resource Economics. 4. 225-264. 10.1146/annurev.resource.050708.144147.

- Ricardo, D. (1817). On the Principles of Political Economy and Taxation. John Murray.

- Romer, P. M. (1990). Endogenous technological change. Journal of Political Economy, 98(5), S71-S102. (Q1)

- Sein, P., & Sah, A. N. (2025). Export dynamics, exchange rate volatility, and economic stability: evidence from Asia-Pacific economies. Humanities and Social Sciences Communications, 12(1), 1-14. https://doi.org/https://doi.org/10.1057/s41599-025-05099-x

- Shadab, S. (2021). The nexus between export diversification, imports, capital and economic growth in the United Arab Emirates: An empirical investigation. Cogent Economics & Finance, 9(1), 1914396. https://doi.org/10.1080/23322039.2021.1914396

- Shan, J., & Sun, F. (1998). On the export-led growth hypothesis: The econometric evidence from China. Applied Economics, 30(8), 1055-1065. https://doi.org/10.1080/000368498325228

- Smith, A. (1776). An Inquiry into the Nature and Causes of the Wealth of Nations. W. Strahan and T. Cadell.

- Solow, R. M. (1956). A contribution to the theory of economic growth. The Quarterly Journal of Economics, 70(1), 65-94. (Q1)

- Su, D. T., Nguyen, P. C., & Schinckus, C. (2019). Impact of foreign direct investment, trade openness and economic institutions on growth in emerging countries: The case of Vietnam. Journal of International Studies, 12(3), 243–264. https://doi.org/10.14254/2071-8330.2019/12-3/20

- Swinnen, J. F. M., & Maertens, M. (2007). Globalization, privatization, and vertical coordination in food value chains in developing and transition countries. Agricultural Economics, 37(s1), 89–102. https://doi.org/10.1111/j.1574-0862.2007.00237.x

- Tang, C. F., & Abosedra, S. (2019). Logistics performance, exports, and growth: Evidence from Asian economies. Research in Transportation Economics, 78, 100743. https://doi.org/https://doi.org/10.1016/j.retrec.2019.100743

- Tang, C. F., Lai, Y. W., & Ozturk, I. (2015). How stable is the export-led growth hypothesis? Evidence from Asia's Four Little Dragons. Economic Modelling, 44, 229-235. https://doi.org/https://doi.org/10.1016/j.econmod.2014.09.022

- Trifković, N. (2016). Vertical coordination and farm performance: evidence from the catfish sector in Vietnam. Agricultural Economics, 47(5), 547-557. https://doi.org/https://doi.org/10.1111/agec.12254

- Ugarte-Ruiz, A. (2023). locproj: A new Stata command to estimate local projections. 2023 Stata Conference.

- United Nations, European Commission, International Monetary Fund, Organisation for Economic Co-operation and Development, & World Bank. (2009). System of National Accounts 2008. New York: United Nations.

- Van Le, D., & Tran, T. Q. (2022). Does the private sector increase inequality? Evidence from a transitional country. Structural Change and Economic Dynamics, 62, 451-466. https://doi.org/https://doi.org/10.1016/j.strueco.2022.06.005

- Van Le, D., Tran, T. Q., & Doan, T. (2022). The private sector and multidimensional poverty reduction in Vietnam: A cross‐province panel data analysis. International Journal of Social Welfare, 31(3), 291-309. https://doi.org/https://doi.org/10.1111/ijsw.12524

- Venables, A. J. (2016). Using natural resources for development: why has it proven so difficult? Journal of Economic Perspectives, 30(1), 161-184. https://doi.org/https://doi.org/10.1257/jep.30.1.161

- Warr, P. (2007). The Thai economy: From Boom to Gloom? Southeast Asian Affairs (pp. 149-180). Oxford University Press.

- World Bank. (2019). World development report 2020: Trading for development in the age of global value chains. World Bank Group.

- World Bank. (2023). World Development Indicators. [Data set]. Retrieved from https://databank.worldbank.org/source/world-development-indicators

- Greenaway, D., Morgan, W., & Wright, P. (2002). Trade liberalisation and growth in developing countries. Journal of Development Economics, 67(1), 229–244.

- Grossman, G., & Helpman, E. (1991). Innovation and Growth in the Global Economy. MIT Press.

- Romer, P. (1990). Endogenous Technological Change. Journal of Political Economy.

- Melitz, M. (2003). The Impact of Trade on Intra-Industry Reallocations and Aggregate Productivity. Econometrica.

- UNCTAD (2023). Trade and Development Report.

- WTO (2024). World Trade Report.

- Niên giám thống kê các năm của Tổng cục Thống kê.