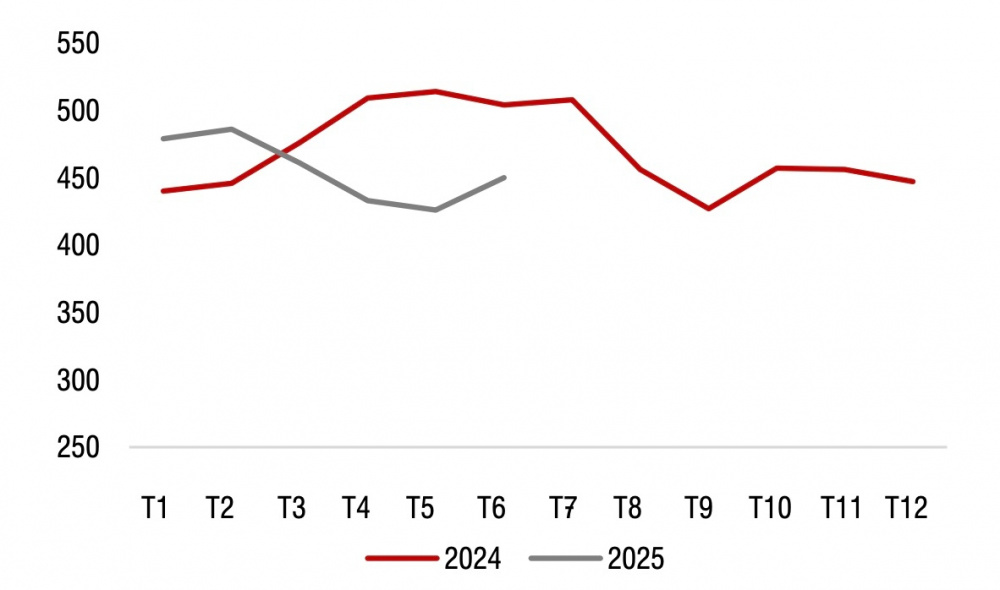

Trong bối cảnh triển vọng tăng trưởng kinh tế toàn cầu suy yếu khi Mỹ công bố các chính sách thuế quan mới, giá dầu thô đã giảm mạnh trong nửa đầu năm nay, kéo theo đó là giá dầu FO. Cụ thể, giá dầu FO đạt trung bình 425 USD/tấn trong 6 tháng đầu năm 2025, giảm 6% so với cùng kỳ năm 2024.

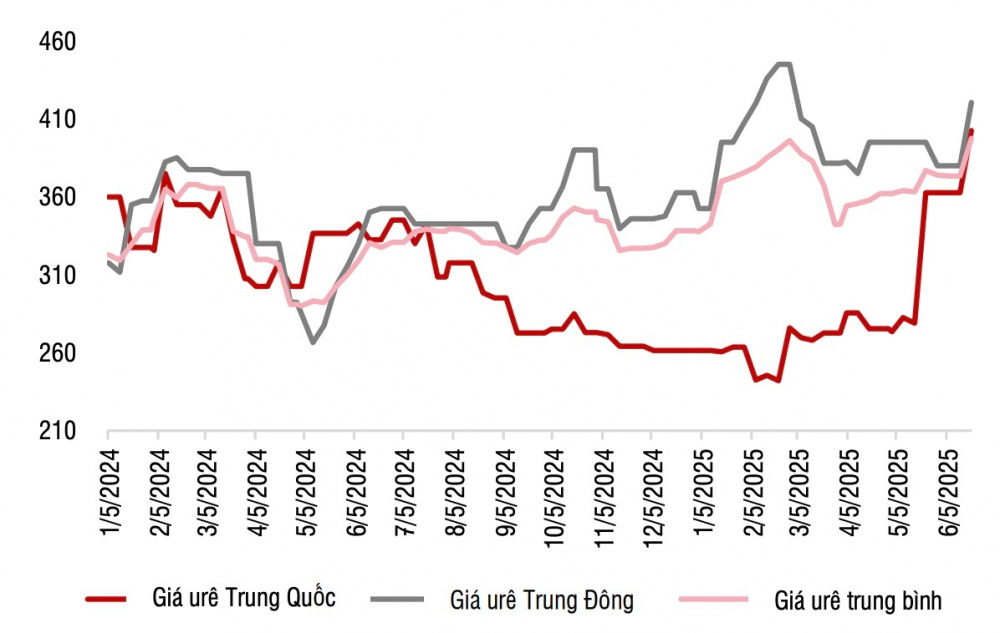

Với việc chi phí đầu vào neo theo giá dầu FO, Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã cổ phiếu DCM) và Tổng Công ty Phân bón và Hóa chất Dầu khí (Đạm Phú Mỹ, mã cổ phiếu DPM) đã tiết giảm đáng kể chi phí sản xuất từ quý 2/2025. Trong khi đó, giá ure trong nửa đầu năm nay đã tăng 7 - 9% so với cùng kỳ năm 2024 trong bối cảnh Trung Quốc hạn chế xuất khẩu và giá khí neo cao tại châu Âu.

Những yếu tố này được kỳ vọng sẽ thúc đẩy lợi nhuận nửa đầu năm nay của Đạm Cà Mau và Đạm Phú Mỹ - hai doanh nghiệp có sức ảnh hưởng đáng kể đến thị trường ure trong nước. Theo ước tính mới đây của Chứng khoán SSI, lợi nhuận nửa đầu năm của Đạm Cà Mau và Đạm Phú Mỹ có thể lần lượt đạt 623 tỷ đồng và 1.100 tỷ đồng, lần lượt tăng 8% và tăng 10% so với cùng kỳ năm 2024.

Trên thực tế, một số doanh nghiệp sản xuất phân ure đã công bố kết quả kinh doanh nửa đầu năm ở mức tích cực. Điển hình, Công ty Cổ phần Phân đạm và Hóa chất Hà Bắc (mã cổ phiếu DHB) báo lãi ròng quý 2/2025 đạt 42 tỷ đồng, đảo chiều so với mức lỗ 137,4 tỷ đồng của cùng kỳ năm 2024.

Cũng theo Chứng khoán SSI, biên lợi nhuận của các doanh nghiệp sản xuất phân ure sẽ được duy trì bền vững trong nửa cuối năm nay. Cụ thể, về phía chi phí, Ngân hàng Thế giới hiện dự báo giá dầu thô Brent sẽ đạt trung bình 65 USD/thùng trong năm nay, giảm 19% so với năm 2024. Theo đó, giá dầu FO được dự báo sẽ giảm còn 430 USD/tấn trong năm nay, giảm 10% so với năm ngoái. Điều này sẽ giúp chi phí sản xuất của Đạm Cà Mau và Đạm Phú Mỹ tiếp tục giảm xuống trong nửa cuối năm.

Về xu hướng giá, giá ure tại châu Âu trong 5 tháng đầu năm 2025 đã tăng 16% so với cùng kỳ năm 2024 trong bối cảnh giá khí tự nhiên tăng tới 38%, chủ yếu do nguồn cung khí từ Nga suy giảm và sự phụ thuộc ngày càng lớn hơn vào nguồn khí hóa lỏng (LNG).

Cơ quan Năng lượng Quốc tế (IEA) dự báo lượng nhập khẩu LNG của châu Âu trong năm nay sẽ tăng 25%. Điều này có thể đẩy chi phí sản xuất phân bón, kéo theo đó là giá bán phân ure. Do đó, Chứng khoán SSI dự báo giá phân ure trong cả năm nay sẽ tăng 10% so với năm 2024 và giữ ổn định trong năm 2026.

Mặc dù có một số lo ngại về việc Trung Quốc có thể nối lại hoạt động xuất khẩu phân bón, gây áp lực lên giá phân bón toàn cầu, nhưng Chứng khoán SSI đánh giá tác động của kịch bản này là không quá lớn khi giá ure nội địa tại Trung Quốc đã tăng mạnh trong thời gian gần đây, thu hẹp mức chênh lệch với giá quốc tế.

Ngoài ra, nguồn cung phân bón từ khu vực Trung Đông có thể bị hạn trong bối cảnh Ai Cập đã yêu cầu các nhà sản xuất nitơ ở nước này phải cắt giảm sản lượng 20% do thiếu hụt nguồn cung khí đốt.