Dự báo giá dầu thô 2026: Nguy cơ rơi tự do về 50 USD/thùng

Mặc dù đã có những thời điểm tăng giá đáng kể trong năm 2025, thị trường dầu thô thế giới trong những tháng cuối năm lại đang ghi nhận xu hướng giảm, bất chấp các điểm nóng địa chính trị vẫn hiện hữu. Nghịch lý này đến từ việc cấu trúc thị trường dầu mỏ đang thay đổi và chịu tác động từ hai phía. Nhiều dự báo cho thấy dư cung dầu mỏ đang gây áp lực ngày càng lớn lên thị trường. Mặt khác, nhu cầu tiêu thụ năng lượng toàn cầu được dự báo sẽ suy yếu khi nền kinh tế đang có nhiều bất ổn khiến cho tốc độ tăng trưởng không được như mong đợi.

Với việc kiểm soát gần 50% nguồn cung dầu toàn cầu, trong nhiều năm qua, biến động giá dầu thô thế giới phần lớn phụ thuộc vào các quyết định tăng hoặc giảm sản lượng của OPEC+, liên minh các quốc gia xuất khẩu dầu mỏ hàng đầu thế giới, bao gồm Ả Rập Xê Út và Nga. Tuy nhiên, vị thế thống trị của OPEC+ đang gặp thách thức khi các quốc gia ngoài khối, đặc biệt là Mỹ, Canada và Brazil, không ngừng mở rộng sản xuất. Trước thách thức này, OPEC+ buộc phải gia tăng sản lượng để bảo vệ thị phần của mình.

Trước đó, từ tháng 5/2023, OPEC+ đã quyết định cắt giảm sản lượng dầu nhằm neo giữ giá dầu trong bối cảnh nền kinh tế toàn cầu phục hồi chậm sau đại dịch COVID-19. Tính đến đầu năm nay, liên minh này đã tự nguyện giảm tổng cộng 5,86 triệu thùng/ngày, tương đương 5,7% nhu cầu toàn cầu. Thế nhưng, kể từ tháng 4/2025, liên minh đã bắt đầu quá trình nâng dần sản lượng khai thác trở lại.

Theo Báo cáo thị trường dầu mỏ tháng 10/2025 của OPEC, sản lượng dầu của OPEC+ đã tăng trong tháng 9/2025, đạt 43,99 triệu thùng/ngày, tăng gần 1 triệu thùng/ngày so với tháng 8. Phần lớn mức tăng đến từ hai thành viên chủ chốt là Ả Rập Xê Út (tăng 0,55 triệu thùng/ngày) và Nga (tăng 0,18 triệu thùng/ngày).

Sự gia tăng sản lượng đồng thời từ các quốc gia ngoài OPEC+ và chính liên minh này đã khiến nguồn cung trên thị trường tăng đột ngột, tạo áp lực lên giá dầu. Hiện giá dầu thô Brent chỉ còn giao dịch quanh mức hơn 60 USD/ thùng, giảm khoảng 25% so với đầu năm và gần 20% so với cùng kỳ năm ngoái.

(Nguồn: IEA, Oil Market Report – April 2025)

Theo báo cáo Triển vọng Thị trường Hàng hóa năm 2025 của Ngân hàng Thế giới, tăng trưởng kinh tế toàn cầu năm 2025 được dự báo chỉ đạt 2,3%, giảm 0,3% so với năm 2024, đây có thể là mức tăng trưởng yếu nhất kể từ năm 2008 (nếu loại trừ các giai đoạn suy thoái).

Đà giảm tốc của kinh tế toàn cầu đang tác động trực tiếp đến nhu cầu dầu mỏ, khi sản xuất, vận tải và tiêu dùng năng lượng đồng thời suy yếu. Căng thẳng thương mại gia tăng cùng những tác động của chính sách thuế quan leo thang làm chi phí sản xuất bị nâng cao hơn, dẫn đến việc chuỗi cung ứng gián đoạn, hệ quả là các hoạt động đầu tư mới và nhiều hoạt động công nghiệp khác bị chững lại. Bên cạnh đó, triển vọng kinh tế kém tích cực làm niềm tin suy giảm kéo theo nhu cầu đi lại và sử dụng nhiên liệu giảm đáng kể.

Tổ chức này nhận định, tiêu thụ năng lượng tại 2 trong số quốc gia có nhu cầu sử dụng dầu mỏ lớn như Trung Quốc và Ấn Độ đang chịu áp lực không nhỏ từ suy giảm thương mại và bất ổn kinh tế toàn cầu. Ngân hàng Thế giới dự báo trong giai đoạn 2025–2026, nhu cầu dầu toàn cầu chỉ tăng khoảng 0,7 triệu thùng/ngày, thấp hơn đáng kể so với mức trung bình giai đoạn 2015–2019.

Ở một khía cạnh khác, nhu cầu thị trường đang có xu hướng chuyển dịch mạnh sang năng lượng tái tạo. Với sự bùng nổ của thị trường xe điện, nhiều người dùng và doanh nghiệp chuyển sang dùng các phương tiện và thiết bị điện. Điều này gây áp lực ngày càng lớn lên cân bằng cung-cầu dầu mỏ trong giai đoạn trung và dài hạn sắp tới.

Nhiều tổ chức lớn như Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế và Cơ quan Năng lượng Quốc tế cùng chung nhận định giá dầu thô sẽ tiếp tục giảm trong giai đoạn 2025–2026.

Cụ thể, Cơ quan Năng lượng Quốc tế dự báo nguồn cung dầu toàn cầu sẽ tăng khoảng 2 triệu thùng/ngày vào năm 2026, trong khi nhu cầu dầu chỉ tăng khoảng 0,7 triệu thùng/ngày. Điều này có thể gây ra tình trạng dư cung ở mức 1 triệu thùng/ngày trong năm 2026.

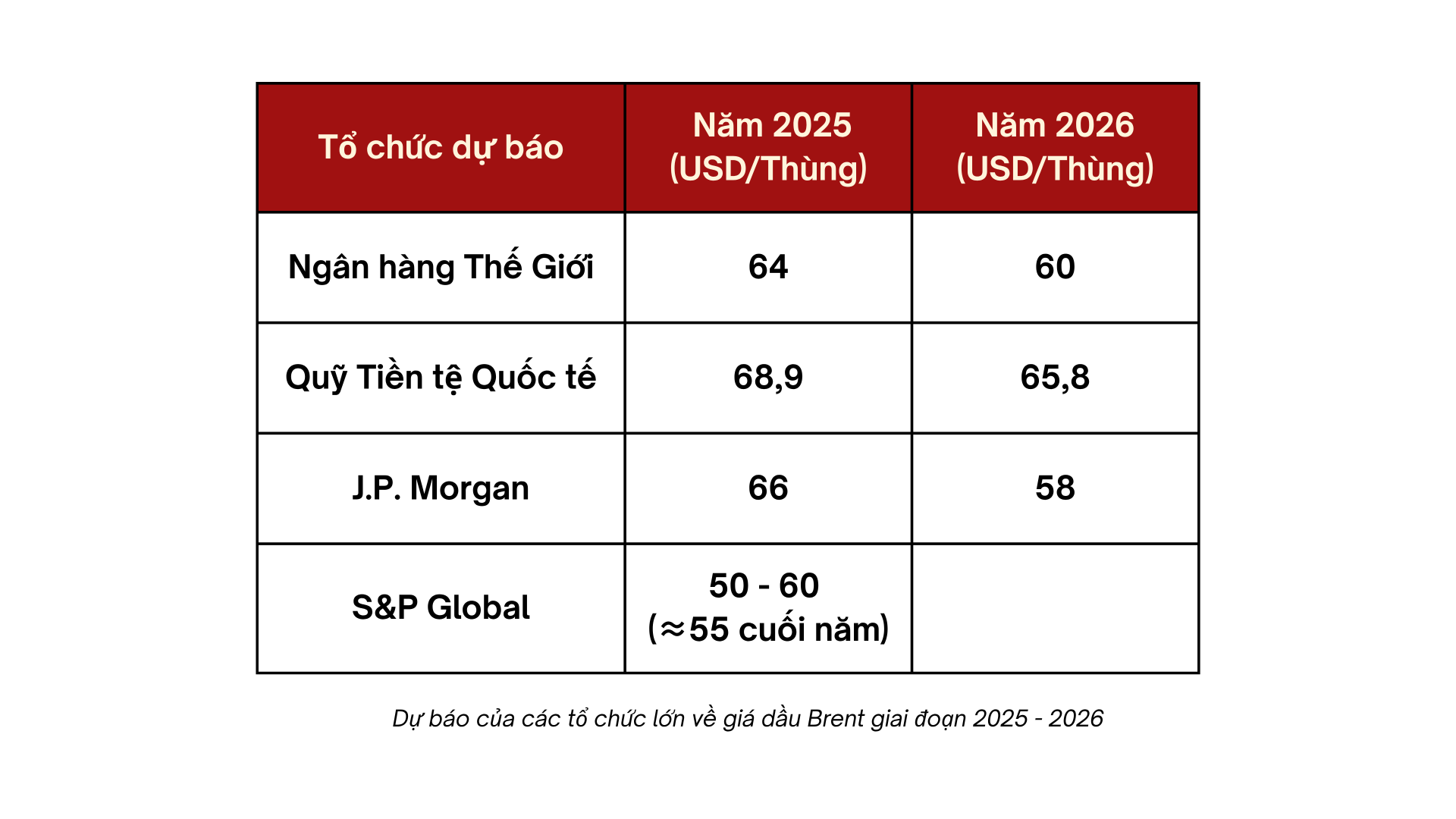

Theo Ngân hàng Thế giới, giá dầu Brent trung bình dự kiến giảm từ 81 USD/thùng năm 2024 xuống khoảng 64 USD/thùng năm 2025 và tiếp tục lùi về mức 60 USD/thùng trong năm 2026. Tương tự, Quỹ Tiền tệ Quốc tế dự báo giá dầu trung bình năm 2025 đạt khoảng 68,9 USD/thùng, giảm gần 13% so với năm 2024, và tiếp tục hạ xuống còn 65,8 USD/thùng vào năm 2026.

Trong khi đó, J.P. Morgan dự báo giá dầu Brent sẽ ở mức khoảng 66 USD/thùng năm 2025 và 58 USD/thùng năm 2026, còn S&P Global cho rằng giá có thể dao động ở mức 50–60 USD/thùng, thậm chí có thể giảm về mức 55 USD/thùng vào cuối năm 2025.

Bài: Hương Trà - Vương Anh

Thiết kế: Hương Trà