Mảng xếp dỡ container giữ vai trò trụ cột, cảng Gemalink dẫn dắt tăng trưởng

Trong quý 1/2026, Tập đoàn Gemadept (GMD) ghi nhận doanh thu thuần đạt 1.452 tỷ đồng và lợi nhuận sau thuế đạt hơn 650 tỷ đồng, lần lượt tăng 14% và tăng 23% so với cùng kỳ năm ngoái. So với kế hoạch được thông qua tại Đại hội đồng cổ đông thường niên năm 2026, tập đoàn cảng biển này đã hoàn thành 23% mục tiêu lợi nhuận theo phương án thấp và 21% mục tiêu lợi nhuận theo phương án cao.

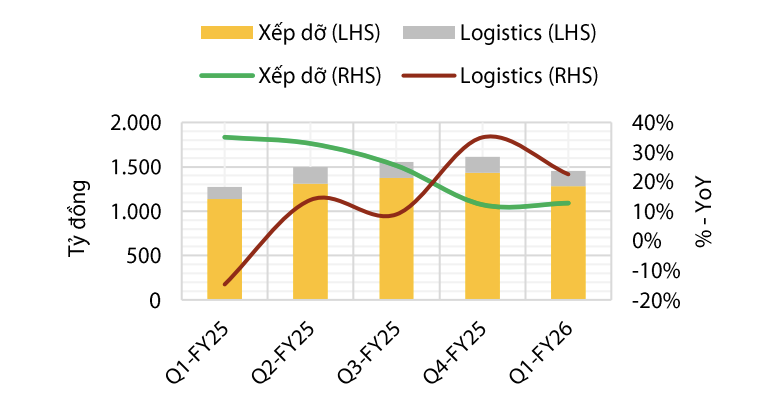

Xét theo cơ cấu kinh doanh, mảng xếp dỡ container tiếp tục là trụ cột chính với 1.283 tỷ đồng doanh thu trong kỳ, chiếm 89% tổng doanh thu thuần và tăng 13% so với cùng kỳ năm trước. Đáng chú ý, giá dịch vụ bình quân đạt khoảng 1,8 triệu đồng/TEU, tăng tới 11%. Mức tăng này chủ yếu đến từ việc Tập đoàn Gemadept tích hợp thêm các dịch vụ giá trị gia tăng bên cạnh hoạt động xếp dỡ truyền thống, qua đó cải thiện doanh thu thu được trên mỗi container và nâng cao hiệu quả khai thác hệ thống cảng, theo Chứng khoán Rồng Việt.

Mảng logistics cũng ghi nhận tín hiệu tích cực với doanh thu đạt 170 tỷ đồng, tăng 22% so với quý 1/2025. Sự cải thiện của mảng này không chỉ góp phần củng cố hệ sinh thái dịch vụ cảng - hậu cần, mà còn phần nào bù đắp cho sự suy giảm từ mảng cho thuê tàu định hạn của Tập đoàn Gemadept.

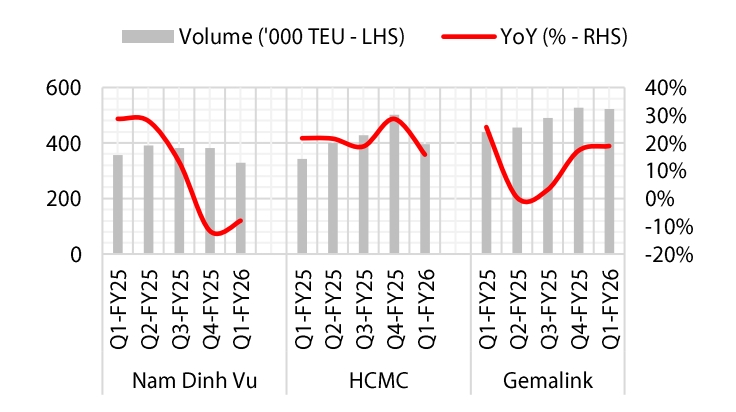

Xét theo từng khu vực khai thác, cảng nước sâu Gemalink, tiếp tục giữ vai trò động lực tăng trưởng chủ lực của tập đoàn cảng biển này. Trong quý 1/2026, sản lượng container thông qua cảng Gemalink đạt 523.000 TEU, tăng 19% so với cùng kỳ. Dù rơi vào giai đoạn Tết Nguyên đán, sản lượng tại cảng vẫn duy trì bình quân khoảng 180.000 TEU/tháng, tương đương 130% công suất thiết kế.

Kết quả trên đến từ việc hoạt động xuất khẩu của Việt Nam sang các thị trường trọng điểm như Hoa Kỳ và EU tiếp tục duy trì nhịp độ cao; cũng như phản ánh lợi thế cạnh tranh vượt trội của Gemalink trong nhóm cảng phía Nam, nhờ khả năng tiếp nhận tàu trọng tải lớn và linh hoạt khai thác các tàu chuyến (ad-hoc), qua đó hạn chế thời gian trống cầu bến và tối ưu hiệu suất khai thác.

Bên cạnh cảng Gemalink, cụm cảng Bình Dương và Phước Long PIP cũng ghi nhận tổng sản lượng đạt 382.000 TEU, tăng 12% so với cùng kỳ. Đây là hai cảng có vai trò trung chuyển giữa các khu công nghiệp phía Nam và cảng Gemalink, qua đó được hưởng lợi gián tiếp khi sản lượng tại cảng Gemalink tăng trưởng cao.

Ở chiều ngược lại, cảng Nam Đình Vũ tại Hải Phòng chịu áp lực trong ngắn hạn khi sản lượng quý 1/2026 đạt 328.000 TEU, giảm 8% so với cùng kỳ. Nguyên nhân chủ yếu đến từ việc khách hàng MSC dịch chuyển mạnh về các bến cảng mới tại khu vực Lạch Huyện. Dữ liệu từ Chứng khoán Rồng Việt cho thấy, sản lượng toàn khu vực Hải Phòng trong quý đầu năm tăng trưởng 13%, đạt khoảng 2 triệu TEU, cho thấy nhu cầu chung của khu vực chưa suy yếu, mà chủ yếu có sự dịch chuyển luồng hàng hóa giữa các cảng.

Triển vọng quý 2 tích cực, kỳ vọng vượt mục tiêu lãi cả năm

Bước sang quý 2/2026, Chứng khoán Rồng Việt nhận định Tập đoàn Gemadept sẽ tiếp tục duy trì đà tăng trưởng loại nhuận hai chữ số. Sản lượng của cảng Gemalink được dự báo tăng trưởng 29%, đạt 590.000 TEU; cụm cảng Bình Dương và Phước Long PIP dự kiến tăng 7%, đạt 430.000 TEU.

Đối với cảng Gemalink, tốc độ tăng trưởng mạnh trong quý 2 một phần đến từ nền so sánh thấp của cùng kỳ, khi sản lượng năm trước chịu tác động bởi chính sách thuế đối ứng của Hoa Kỳ. Ngoài ra, trong quý 2, các doanh nghiệp Hoa Kỳ đang có xu hướng đẩy nhanh hoạt động nhập khẩu trước khi Chính phủ nước này tiến hành phiên điều trần theo Mục 301 đối với 60 đối tác thương mại trên toàn cầu.

Trong khi đó, sản lượng của cảng Nam Đình Vũ được dự báo đạt 368.000 TEU, giảm 6% so với cùng kỳ do vẫn cần thời gian tìm kiếm khách hàng mới thay thế MSC. Dù vậy, trước áp lực cạnh tranh gia tăng tại khu vực Lạch Huyện, ban lãnh đạo Tập đoàn Gemadept cho rằng cảng Nam Đình Vũ sẽ vẫn hoàn thành mục tiêu kinh doanh năm nay và tiếp tục duy trì lợi thế nhất định trong phân khúc tuyến nội Á và tàu feeder.

Theo lãnh đạo Tập đoàn Gemadept, dù khu vực Lạch Huyện đang tăng mạnh công suất với các bến 3, 4, 5 và 6 lần lượt đi vào hoạt động, Nam Đình Vũ vẫn là lựa chọn cạnh tranh đối với các tuyến nội Á và tàu feeder nhờ chi phí bốc xếp, vận tải thấp hơn đáng kể. Giá bốc xếp tại Lạch Huyện hiện cao gấp 2 - 3 lần, trong khi mớn nước tại Nam Đình Vũ đã được cải thiện, có thể tiếp nhận tàu 55.000 DWT. Cảng này hiện chiếm khoảng 20% thị phần khu vực, qua đó hình thành vai trò trung tâm hàng hóa đủ lớn để duy trì sự gắn kết với khách hàng hiện hữu.

Trên cơ sở các động lực hiện tại, Chứng khoán Rồng Việt đánh giá Tập đoàn Gemadept có thể đạt mức tăng trưởng lợi nhuận trên 20% trong cả năm nay nếu như hoạt động thương mại quốc tế không có biến động lớn, vượt mục tiêu tăng trưởng đề ra.