![[eMagazine] Thế tiến thoái lưỡng nan của OPEC+](https://imgcdn.tapchicongthuong.vn/tcct-media/26/2/12/avata--1_698d947f7ab2f.png)

[eMagazine] Thế tiến thoái lưỡng nan của OPEC+

Bên cạnh vấn đề liệu giá dầu thô có thể xuống thấp đến mức nào, một câu hỏi không kém phần quan trọng khác là phản ứng OPEC+, khi 22 thành viên liên minh này rơi vào thế lưỡng nan mang tính chiến lược: bảo vệ thị phần hay duy trì mặt bằng giá dầu?

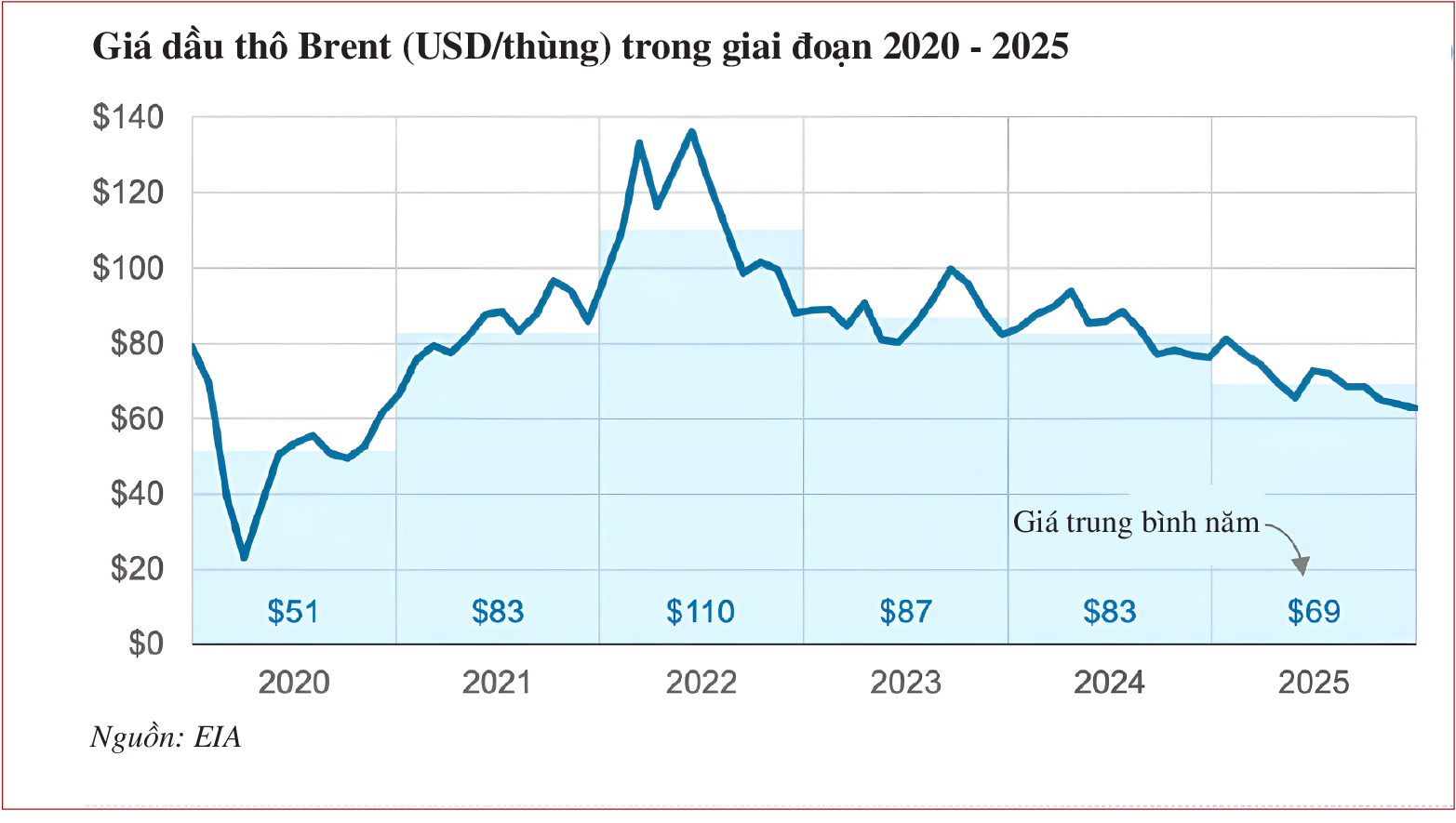

Năm 2025 chứng kiến giá dầu thô giảm đến 20%, mức giảm mạnh nhất kể từ giai đoạn đại dịch COVID-19, bất chấp các căng thẳng địa chính trị chưa hạ nhiệt. Bước ngoặt này cho thấy thị trường đang quay trở lại vận hành dựa trên các yếu tố cung - cầu nền tảng, thay vì bị chi phối bởi các rủi ro địa chính trị như trong hơn 10 năm qua. Với việc dư cung ngày càng tăng, giá dầu dự kiến tiếp tục giảm sâu trong năm nay.

Dự báo giá dầu tiếp tục giảm mạnh

Theo các ước tính của Cơ quan Năng lượng Quốc tế (IEA) và Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), sản lượng khai thác dầu mỏ toàn cầu năm nay sẽ đạt mức cao kỷ lục, khoảng 107,7 - 108,6 triệu thùng/ngày, tăng khoảng 1,4 - 1,7 triệu thùng/ngày so với năm 2025. Đáng chú ý, phần lớn sản lượng tăng thêm lại đến từ các nhà sản xuất nằm ngoài OPEC+.

Riêng sản lượng của nhóm 3 nước khu vực Mỹ Latinh, gồm Brazil, Guyana và Argentina, dự kiến sẽ tăng thêm khoảng 0,6 triệu thùng/ngày, tương đương 40% tổng sản lượng tăng thêm toàn cầu. Đồng thời, Mỹ tiếp tục duy trì vị thế là nhà sản xuất dầu lớn nhất thế giới, với sản lượng ổn định quanh mức cao kỷ lục 13,5 triệu thùng/ngày, qua đó tạo áp lực cạnh tranh thường trực đối với các nhà sản xuất khác.

Đối với OPEC+, dự báo sản lượng của khối tăng thêm khoảng 0,8 triệu thùng/ngày. Tuy nhiên, mức tăng này chủ yếu mang tính “kỹ thuật” đến từ việc nới lỏng dần các biện pháp giảm sản lượng vốn được liên minh áp dụng từ cuối năm 2022 nhằm nâng đỡ giá dầu, thay vì đến từ việc mở rộng khai thác mới.

Ở phía cầu, IEA dự báo tiêu thụ dầu toàn cầu năm nay đạt khoảng 105 triệu thùng/ngày, tăng thêm khoảng 0,9 triệu thùng/ngày so với năm 2025, thấp hơn đang kể so với mức tăng trung bình 2,6 triệu thùng/ngày của giai đoạn 2020 - 2025. Sự chững lại phản ánh rõ nét tác động kép từ tiến trình chuyển dịch năng lượng xanh và kinh tế thế giới bước vào giai đoạn tăng trưởng ổn định nhưng thấp sau chu kỳ phục hồi đột biến hậu đại dịch.

Hệ quả, thị trường toàn cầu có thể dư cung 3,6 triệu thùng dầu/ngày trong năm nay, theo IEA. Con số này vượt xa mức dư cung chỉ 2,4 triệu thùng/ ngày của năm 2020 - thời điểm nền kinh tế toàn cầu “đóng băng” vì đại dịch. Đồng thời, tăng trưởng nhu cầu sẽ diễn ra không đồng đều giữa các khu vực. Trong khi tiêu thụ dầu tại Trung Quốc và các nền kinh tế OECD có xu hướng đi ngang hoặc suy giảm, Ấn Độ và các nền kinh tế mới nổi tại Đông Nam Á đang nổi lên là những nơi tiêu thụ lớn nhờ quá trình công nghiệp hoá mạnh mẽ.

Dưới áp lực dư cung lớn, giá dầu thô Brent được dự báo chỉ đạt trung bình khoảng 60 USD/ thùng trong năm nay, mức thấp nhất kể từ năm 2021, và giảm 13% so với năm 2025, theo Ngân hàng Thế giới (WB). Tập đoàn Goldman Sachs giữ quan điểm thận trọng hơn với dự báo giá ở mức 56 USD/thùng. Thậm chí, trong kịch bản cực đoan khi Ukraine - Nga đạt thoả thuận đàm phán hoà bình kết hợp với việc nguồn cung không dừng tăng thì giá dầu thô Brent có thể rơi về mức 30 USD/thùng, theo tập đoàn JP Morgan.

OPEC+: Bảo vệ thị phần hay duy trì mặt bằng giá dầu?

Vậy phản ứng của OPEC+ ra sao khi 22 thành viên liên minh này, đặc biệt là Saudi Arabia và Nga rơi vào thế lưỡng nan mang tính chiến lược: bảo vệ thị phần hay duy trì mặt bằng giá dầu?

Nếu chọn giảm sản lượng để chặn đà giảm của giá dầu, OPEC+ sẽ mất thêm thị phần vào tay các nhà sản xuất ngoài khối, làm suy yếu vị thế dẫn dắt thị trường. Ước tính thị phần của liên minh này trên thị trường toàn cầu chỉ đạt 48% trong năm nay, so với mức 50 - 52% trước khi đại dịch diễn ra.

Đáng chú ý, các dự án khai thác của Brazil và Guyana có chi phí hòa vốn phổ biến từ 30 - 40 USD/ thùng, thậm chí chỉ khoảng 25 USD/thùng tại một số mỏ quy mô lớn. Với lợi thế chi phí thấp, hai quốc gia này đang đẩy mạnh xuất khẩu sang Trung Quốc và Ấn Độ - các thị trường truyền thống của OPEC+. Song song với đó, các tiến bộ về công nghệ khai thác cũng giúp các hãng khai thác dầu đá phiến của Mỹ hạ chi phí hòa vốn về quanh mức 40 - 45 USD/thùng tại nhiều mỏ trọng điểm.

Ngược lại, dù có chi phí khai thác chỉ khoảng 10 - 30 USD/thùng, các thành viên chủ chốt trong OPEC+ như Saudi Arabia và Nga lại cần giá dầu neo cao, khoảng 75 - 90 USD/thùng, để cân đối ngân sách, theo các ước tính của Quỹ Tiền tệ Quốc tế (IMF) và Fitch Ratings.

Nếu OPEC+ chọn tăng sản lượng, giá dầu sẽ giảm sâu hơn, làm gia tăng nguy cơ diễn ra cuộc chiến giá dầu như những năm 2014 và 2020. Chiến lược này có thể buộc các đối thủ có chi phí khai thác cao rời bỏ thị trường, giúp liên minh bảo vệ thị phần và kìm hãm đà tăng trưởng sản lượng trong trung hạn. Song cái giá phải trả là thâm hụt ngân sách của nhiều nước thành viên liên minh tăng nhanh, làm gia tăng rủi ro bất ổn kinh tế - xã hội, cũng như khơi sâu thêm mâu thuẫn lợi ích giữa các thành viên “giàu” - “nghèo”.

Những yếu tố này khiến các biện pháp điều tiết thị trường truyền thống, như cắt giảm nguồn cung, của OPEC+ ngày càng khó chuyển hóa thành lợi ích kinh tế tương xứng cho các nước thành viên.

Thực tế, 8 thành viên chủ chốt của OPEC+ (Saudi Arabia, Nga, Các Tiểu vương quốc Ả Rập Thống nhất (UAE), Kazakhstan, Kuwait, Iraq, Algeria và Oman) đã tăng sản lượng khai thác thêm khoảng 2,9 triệu thùng/ngày, tương đương gần 3% nhu cầu tiêu thụ toàn cầu, trong năm 2025. Tuy nhiên, các quốc gia này vừa qua đã thống nhất tạm dừng mở rộng khai thác trong quý 1/2026 với lý do “nhu cầu tại Bắc bán cầu trong mùa Đông tương đối thấp”. Động thái này cho thấy liên minh đang thận trọng hơn trước mục tiêu bảo vệ thị phần hay giữ giá dầu không giảm quá sâu.

Một số dự báo hiện tại nhận định năm 2026 có thể là lần cuối cùng thị trường rơi vào tình trạng dư cung trầm trọng và sẽ nhanh chóng tái cân bằng trở lại kể từ năm 2027, đánh dấu sự khởi đầu của giai đoạn bão hòa nhu cầu sử dụng dầu thô.

Dù là tin không vui với nhiều nhà xuất khẩu dầu thô lớn, mặt bằng giá dầu thô thấp được kỳ vọng sẽ hỗ trợ tăng trưởng kinh tế toàn cầu thông qua việc giảm chi phí sản xuất, thúc đẩy lạm phát hạ nhiệt nhanh hơn. Đối với Việt Nam, xuất khẩu dầu thô vẫn mang lại nguồn thu ngoại tệ đáng kể, nhưng giá nhiên liệu giảm có tác động tích cực lan tỏa khi trực tiếp kéo giảm chi phí đầu vào của toàn bộ hệ thống sản xuất, logistics, đồng thời củng cố an ninh năng lượng trong bối cảnh nền kinh tế có độ mở cao và khu vực chế biến, chế tạo giữ vai trò động lực tăng trưởng chủ lực. Nhờ đó, ổn định kinh tế vĩ mô được tăng cường, tạo dư địa để Chính phủ thực hiện các chính sách định hướng hỗ trợ tăng trưởng.