![[eMagazine] Toàn cầu hóa phân rã và xu hướng định hình quỹ đạo kinh tế thế giới](https://imgcdn.tapchicongthuong.vn/tcct-media/26/2/12/avata_698d943369c8e.jpg)

[eMagazine] Toàn cầu hóa phân rã và xu hướng định hình quỹ đạo kinh tế thế giới

Bước sang năm 2026, thế giới đứng trước một ngưỡng chuyển tiếp đặc biệt. Những động lực từng nâng đỡ tăng trưởng trong nhiều thập kỷ đang dần suy yếu, trong khi các lực đẩy mới - từ tái cấu trúc chuỗi cung ứng đến trí tuệ nhân tạo và yêu cầu tự chủ công nghiệp chiến lược - ngày càng bộc lộ rõ tác động, định hình lại quỹ đạo phát triển kinh tế toàn cầu.

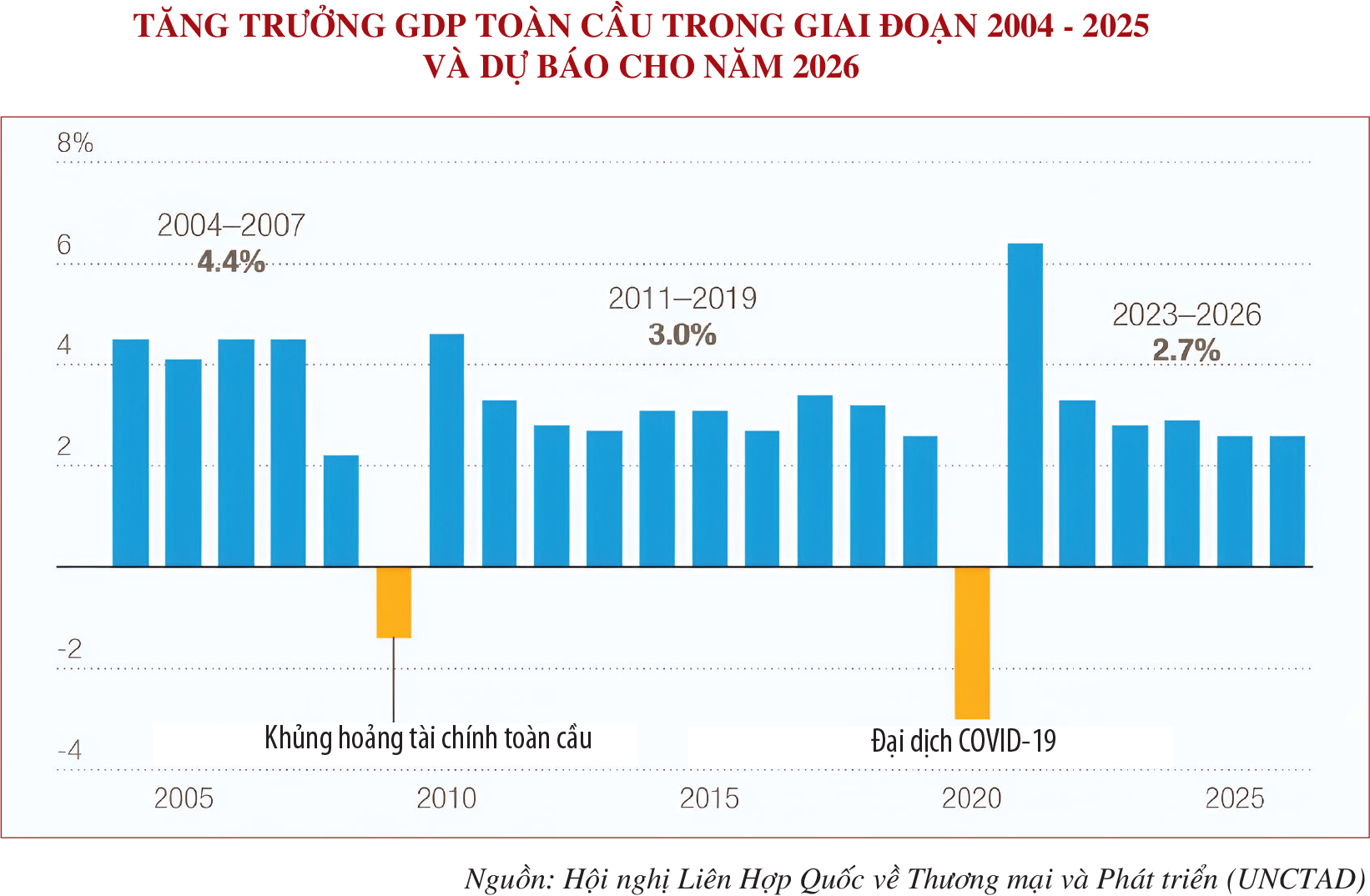

Năm 2025 khép lại với mức tăng trưởng kinh tế toàn cầu thấp hơn kỳ vọng, ước đạt khoảng 3,2% (theo Quỹ Tiền tệ Quốc tế - IMF). Dù “chậm chạp” nhưng năm qua kinh tế thế giới thể hiện khả năng chống chịu nhất định trong bối cảnh các trật tự kinh tế truyền thống bị thách thức, chu kỳ thắt chặt tiền tệ quyết liệt nhất trong nhiều thập kỷ, và xung đột kéo dài.

Bước sang năm 2026, dù có sự khác biệt về con số dự báo, “toàn cầu hóa phân rã” (Fragmented Globalization” trở thành từ khóa trong các phân tích để mô tả bối cảnh mới, trong đó cấu trúc kinh tế toàn cầu đang được tái định hình sâu sắc dưới sự chi phối của các yếu tố địa chính trị.

Với điều kiện này, kinh tế thế giới được dự báo khó quay lại quỹ đạo tăng trưởng cao như trước, mà nhiều khả năng duy trì tăng trưởng thấp hơn, nhưng bền vững hơn và có sự phân hóa rõ nét giữa các nền kinh tế. IMF hiện dự báo tăng trưởng GDP toàn cầu ở mức 3,3%; trong khi Tổ chức Hợp tác và Phát triển Kinh tế (OECD), Ngân hàng Thế giới (WB) và Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD) thận trọng hơn, ở mức 2,6% - 2,9%.

Đáng chú ý, thương mại hàng hóa toàn cầu được Tổ chức Thương mại Thế giới (WTO) dự báo chỉ đạt khoảng 0,5%, thấp hơn nhiều so với tăng trưởng GDP toàn cầu, đảo ngược xu hướng lịch sử khi thương mại thường đóng vai trò động lực chủ yếu của tăng trưởng kinh tế thế giới. Sự suy yếu này chủ yếu bắt nguồn từ các rào cản thương mại và chính sách bảo hộ gia tăng, cùng quá trình tái cấu trúc chuỗi cung ứng.

Trong bối cảnh các động lực tăng trưởng truyền thống suy giảm và thương mại không còn giữ vai trò đầu kéo chủ đạo, các nền kinh tế buộc phải tái định hình chiến lược phát triển. Từ đó, 3 xu hướng lớn đang nổi lên đồng thời định hình lại quỹ đạo tăng trưởng toàn cầu trong giai đoạn tới bao gồm: tái sắp xếp thương mại và chuỗi cung ứng dưới tác động của phân mảnh địa chính trị; ứng dụng trí tuệ nhân tạo gắn với đầu tư hạ tầng số như một động lực năng suất mới; chuyển dịch năng lượng gắn liền với cạnh tranh công nghiệp giữa các quốc gia.

Thứ nhất, toàn cầu hóa đang dịch chuyển từ mô hình tối ưu chi phí sang trạng thái phân mảnh có chọn lọc. Trong đó an ninh kinh tế, độ tin cậy chiến lược và khả năng chống chịu của chuỗi cung ứng ngày càng được ưu tiên. Các nền kinh tế lớn và các tập đoàn đa quốc gia đang thay đổi tư duy quản trị rủi ro, chuyển từ mô hình “vừa kịp lúc” (Just-in-Time) sang “phòng khi cần thiết” (Just-in-Case).

Sự thay đổi này thúc đẩy quá trình tái tổ chức chuỗi giá trị toàn cầu theo hướng rút ngắn, khu vực hóa và mang tính chiến lược. Từ đó nổi lên các “liên kết theo cụm” giữa những quốc gia có lợi ích địa chính trị và tiêu chuẩn công nghệ tương đồng. Trong bối cảnh đó, các chiến lược friend-shoring (sản xuất tại các nước đồng minh) và near-shoring (sản xuất gần thị trường tiêu thụ) nhằm giảm thiểu rủi ro từ cấm vận, gián đoạn logistics và xung đột địa chính trị.

Song hành với tái cấu trúc chuỗi cung ứng là xu hướng gia tăng các rào cản thương mại như thuế quan, tiêu chuẩn kỹ thuật, công cụ phòng vệ thương mại, sẽ tiếp tục định hình lại dòng chảy thương mại toàn cầu trong năm 2026.

Những thay đổi này kéo theo sự dịch chuyển tương ứng của dòng vốn đầu tư trực tiếp nước ngoài (FDI), từ mở rộng theo quy mô sang đầu tư mang tính chọn lọc và chiến lược, gắn chặt với mục tiêu an ninh kinh tế - công nghiệp của các nền kinh tế chủ chốt. Lợi thế thu hút FDI sẽ nghiêng về các quốc gia có môi trường chính sách ổn định, hạ tầng đồng bộ và khả năng tham gia các chuỗi cung ứng chiến lược, tập trung vào các lĩnh vực có tính chiến lược dài hạn như công nghệ cao, trung tâm dữ liệu và năng lượng tái tạo.

ĐÀ TĂNG TRƯỞNG PHÂN HÓA

Tăng trưởng của các nền kinh tế lớn dự kiến tiếp tục phân hóa rõ nét trong năm nay, phản ánh khác biệt về nền tảng vĩ mô, dư địa chính sách và vị thế trong chuỗi giá trị toàn cầu. Kinh tế Mỹ được kỳ vọng tăng trưởng khoảng 1,7% - 2,4%, nhờ thị trường lao động tương đối vững, tiêu dùng nội địa còn khả năng chống chịu và chính sách tài khóa chưa thắt chặt mạnh.

Ngược lại, Khu vực đồng tiền chung châu Âu (Eurozone) tiếp tục đối mặt với các thách thức mang tính cấu trúc như năng suất thấp, già hóa dân số và chi phí năng lượng cao, khiến triển vọng tăng trưởng dự kiến chỉ đạt 0,9% - 1,3%. Trung Quốc, nền kinh tế lớn thứ hai thế giới, sẽ bước vào giai đoạn tăng trưởng trung bình thấp, khoảng 4,4% - 5%, với trọng tâm chuyển từ mở rộng quy mô sang tái cấu trúc mô hình phát triển.

Trong khi đó, các nền kinh tế mới nổi và đang phát triển (EMDEs), đặc biệt ở châu Á và một phần châu Phi, tiếp tục duy trì tốc độ tăng trưởng cao hơn mức trung bình toàn cầu, với dự báo khoảng 4,0% - 4,2%. Tuy nhiên, mức độ hưởng lợi giữa các quốc gia trong nhóm này phân hóa mạnh, phụ thuộc vào mức độ ổn định vĩ mô, khả năng thu hút đầu tư và tham gia các chuỗi giá trị mới.

Thứ hai, trí tuệ nhân tạo (AI) cùng hạ tầng số đang nổi lên như động lực nâng cao năng suất mới của kinh tế toàn cầu. AI ngày càng được tích hợp sâu vào các lĩnh vực then chốt như sản xuất, logistics, tài chính…, làm thay đổi cách thức vận hành của nền kinh tế.

Khác với các làn sóng công nghệ trước, AI tác động trực tiếp đến năng suất thông qua việc tái thiết kế toàn bộ quy trình vận hành. Điều này kéo theo làn sóng đầu tư quy mô lớn vào hạ tầng số.

Các ước tính cho thấy AI và tự động hóa có thể thúc đẩy năng suất lao động toàn cầu 2026 tăng 1,2% - 1,5% trong năm nay, đóng góp khoảng 2.600 - 4.400 tỷ USD mỗi năm cho kinh tế thế giới trong trung hạn. AI sẽ không chỉ là trụ cột tăng trưởng mới, mà còn làm gia tăng cạnh tranh công nghệ giữa các quốc gia; những nền kinh tế chậm thích ứng có nguy cơ tụt lại trong chuỗi giá trị toàn cầu, suy giảm năng lực sản xuất và mất lợi thế trong thu hút đầu tư.

Cuối cùng, tiến trình chuyển dịch năng lượng toàn cầu đang bước sang một giai đoạn mới. Trở thành mặt trận cạnh tranh công nghiệp thay vì chỉ là các mục tiêu môi trường thuần túy. Loạt quốc gia đã công bố những gói đầu tư lớn vào năng lượng tái tạo, nghiên cứu xe điện, pin lưu trữ và lưới điện thông minh không chỉ nhằm giảm phát thải, mà còn giành lợi thế trong các chuỗi giá trị công nghệ lõi của tương lai.

Tuy vậy, quá trình này không diễn ra theo hướng loại bỏ hoàn toàn các dạng năng lượng hóa thạch truyền thống. Dầu mỏ và khí đốt vẫn giữ vai trò là nguồn dự phòng chiến lược, giúp ổn định nền kinh tế trước các cú sốc địa chính trị và gián đoạn cung ứng.

Đáng chú ý, nhu cầu năng lượng gia tăng mạnh mẽ từ các trung tâm dữ liệu AI và hạ tầng số đang tạo thêm áp lực lên hệ thống điện toàn cầu, buộc các nền kinh tế phải đẩy nhanh quá trình hiện đại hóa lưới điện và đầu tư vào năng lực cung ứng dài hạn.

Tổng hòa các xu hướng trên cho thấy kinh tế thế giới năm 2026 đang bước vào giai đoạn chuyển đổi cấu trúc sâu sắc: Tăng trưởng ngày càng phụ thuộc vào khả năng làm chủ và ứng dụng công nghệ mới để nâng cao năng suất, năng lực tái định vị trong các chuỗi giá trị mới, cũng như việc xây dựng chiến lược công nghiệp - năng lượng dài hạn nhằm bảo đảm an ninh và tính bền vững. Trong bối cảnh đó, một nền kinh tế chỉ có thể trụ vững và vươn lên trong cạnh tranh toàn cầu nếu kết hợp được tốc độ thích ứng chính sách, đầu tư có trọng tâm cho đổi mới sáng tạo và định hướng phát triển bền vững như một trụ cột chiến lược.

Bài: Phạm Tú

Thiết kế: Duy Kiên