Giá dầu khó “hạ nhiệt” trong trung hạn, dự báo có thể lên tới 160 USD/thùng

Việc eo biển Hormuz bị đóng cửa trở lại đang kéo thị trường dầu mỏ vào vùng bất ổn mới. Sự sụt giảm lượng tồn kho dầu toàn cầu và hạn chế trong xuất khẩu trên các tuyến thay thế đang khiến vùng đệm của thị trường mỏng dần. Trong kịch bản xung đột leo thang, giá dầu có thể lên 160 USD/thùng và mặt bằng giá cao còn kéo dài trong trung hạn.

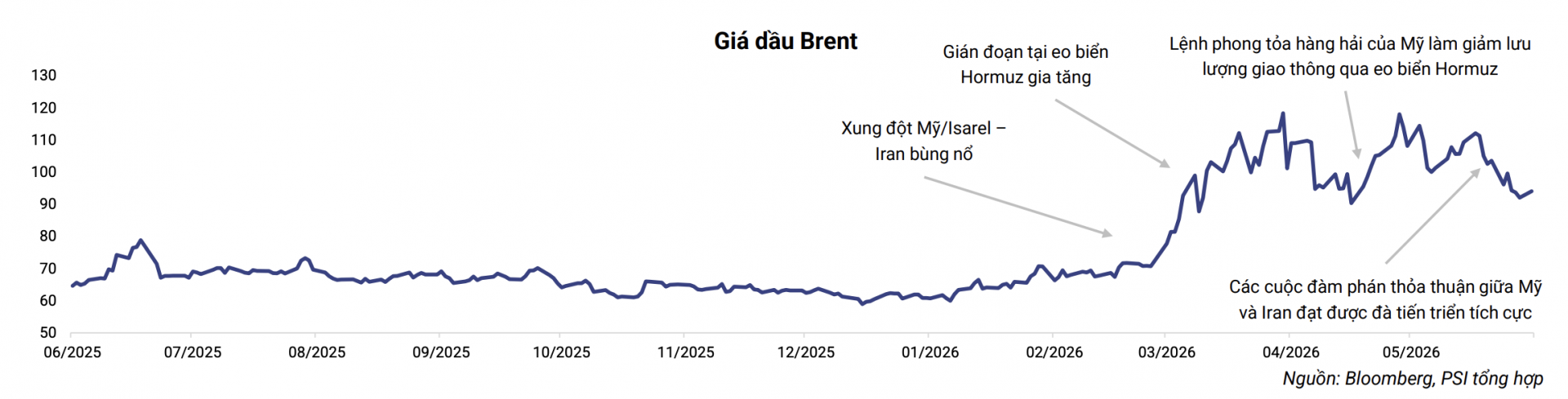

Iran vừa tuyên bố đóng cửa trở lại eo biển Hormuz sau khi Hoa Kỳ nối lại các đợt không kích, khép lại quãng thời gian chỉ khoảng ba tuần tuyến hàng hải này được mở lại sau khi hai nước đạt thỏa thuận hòa bình vào ngày 19/6/2026. Trước diễn biến xung đột ngày càng phức tạp và khó lường, giới phân tích nhận định eo biển Hormuz sẽ là điểm nóng “dài hạn”, tiếp tục là biến số chủ chốt chi phối diễn biến thị trường năng lượng toàn cầu thời gian tới.

Tầm quan trọng của eo biển Hormuz nằm ở vai trò trung chuyển khối lượng lớn dầu thô và khí tự nhiên hóa lỏng (LNG) từ các quốc gia xuất khẩu năng lượng chủ chốt tại Trung Đông như Saudi Arabia, Các Tiểu vương quốc Ả Rập Thống nhất (UAE), Iraq, Kuwait và Qatar. Trước khi xung đột Hoa Kỳ - Iran bùng phát, mỗi ngày có khoảng 20 triệu thùng dầu được vận chuyển qua eo biển Hormuz, tương đương gần 20% nhu cầu tiêu thụ dầu toàn cầu.

Trong ngắn hạn, vai trò của eo biển Hormuz gần như không thể thay thế. Các tàu chở dầu cỡ lớn và tàu vận chuyển LNG từ vịnh Ba Tư muốn tiếp cận những thị trường tiêu thụ chủ chốt tại châu Á, châu Âu và Bắc Mỹ hầu như đều phải đi qua eo biển này.

Chứng khoán Dầu khí (PSI) nhận định, ngay cả khi Hoa Kỳ và Iran đạt được một thỏa thuận tạm thời mới, lưu lượng tàu qua eo biển Hormuz cũng khó phục hồi ngay lập tức. Quá trình này có thể kéo dài do những bất định liên quan đến cơ chế kiểm soát hàng hải, hoạt động quân sự trong khu vực chưa thể chấm dứt trong ngắn hạn, trong khi các hãng vận tải biển vẫn thận trọng trước rủi ro an ninh và chi phí bảo hiểm duy trì ở mức cao.

Bên cạnh đó, một số mỏ dầu đã phải ngừng hoạt động trong thời gian dài có thể cần nhiều tháng và chi phí đáng kể để khôi phục hoàn toàn công suất khai thác. Điều này cho thấy ngay cả khi căng thẳng hạ nhiệt, nguồn cung dầu từ khu vực Trung Đông vẫn có thể phục hồi chậm hơn kỳ vọng.

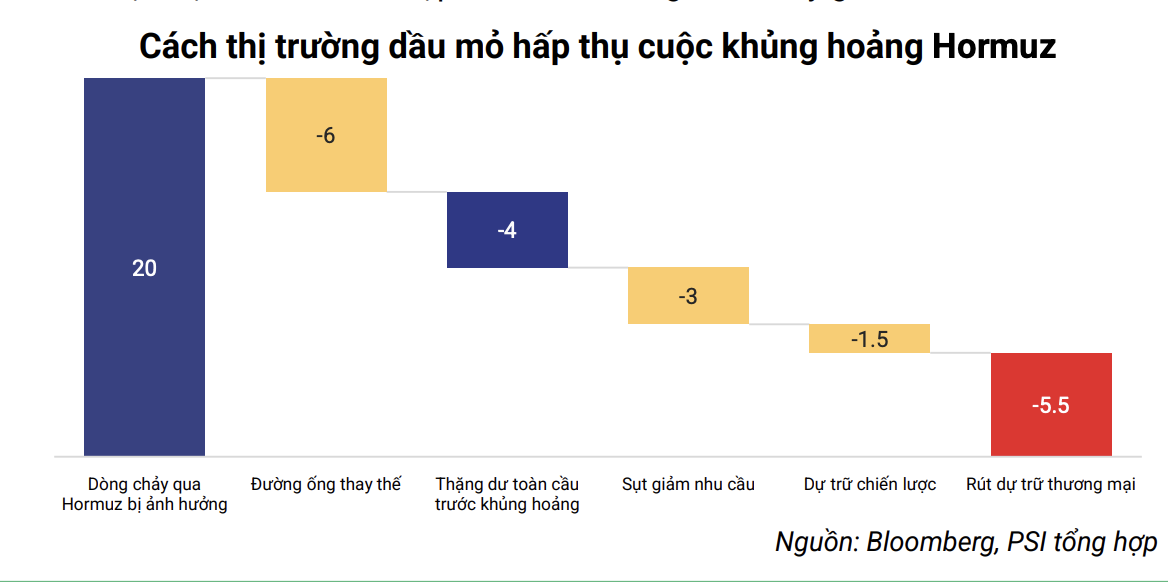

Chứng khoán Dầu khí (PSI) cho biết, lượng dầu chịu ảnh hưởng trên danh nghĩa do eo biển Hormuz bị phong tỏa trong giai đoạn từ cuối tháng 2 đến tháng 6/2026 có thời điểm vượt 20 triệu thùng/ngày. Tuy nhiên, mức thiếu hụt thực tế của thị trường thấp hơn đáng kể nhờ các quốc gia đồng thời triển khai nhiều biện pháp ứng phó, như tăng lưu lượng vận chuyển qua các tuyến đường ống thay thế, sử dụng nguồn dự trữ dầu chiến lược và thương mại, đồng thời tận dụng phần dư cung đã tích lũy trước khi xung đột bùng phát.

Ở chiều cầu, dữ liệu của Cơ quan Năng lượng Quốc tế (IEA) cho thấy nhu cầu dầu toàn cầu giảm khoảng 2 - 4 triệu thùng/ngày, chủ yếu do giá năng lượng tăng mạnh, tăng trưởng kinh tế chậm lại và Trung Quốc cắt giảm nhập khẩu dầu.

Nhờ các yếu tố bù đắp trên, mức thâm hụt thực tế theo cân đối cung - cầu hiện tại được ước tính vào khoảng 5 triệu thùng/ngày trong quý 2/2026, thấp hơn nhiều so với quy mô gián đoạn danh nghĩa. Nhờ đó, giá dầu thô chỉ thiết lập mức đỉnh khoảng 115 USD/thùng vào tháng 5/2026, thay vì tăng lên vùng 130 - 150 USD/thùng như nhiều dự báo được đưa ra khi xung đột mới bùng phát.

Tuy nhiên, Chứng khoán Dầu khí nhận định mức thiếu hụt này vẫn ở quy mô đáng kể, đặc biệt trong bối cảnh khả năng gia tăng nguồn cung trong ngắn hạn còn rất hạn chế. Cụ thể, công suất khai thác dự phòng trên toàn cầu hiện được ước tính khoảng 3 - 5 triệu thùng/ngày, nhưng phần lớn tập trung tại các quốc gia OPEC ở vùng Vịnh - khu vực chịu ảnh hưởng trực tiếp từ việc eo biển Hormuz bị đóng cửa. Do đó, nguồn công suất dự phòng này khó được huy động đầy đủ hoặc đưa ra thị trường kịp thời để bù đắp phần sản lượng thiếu hụt.

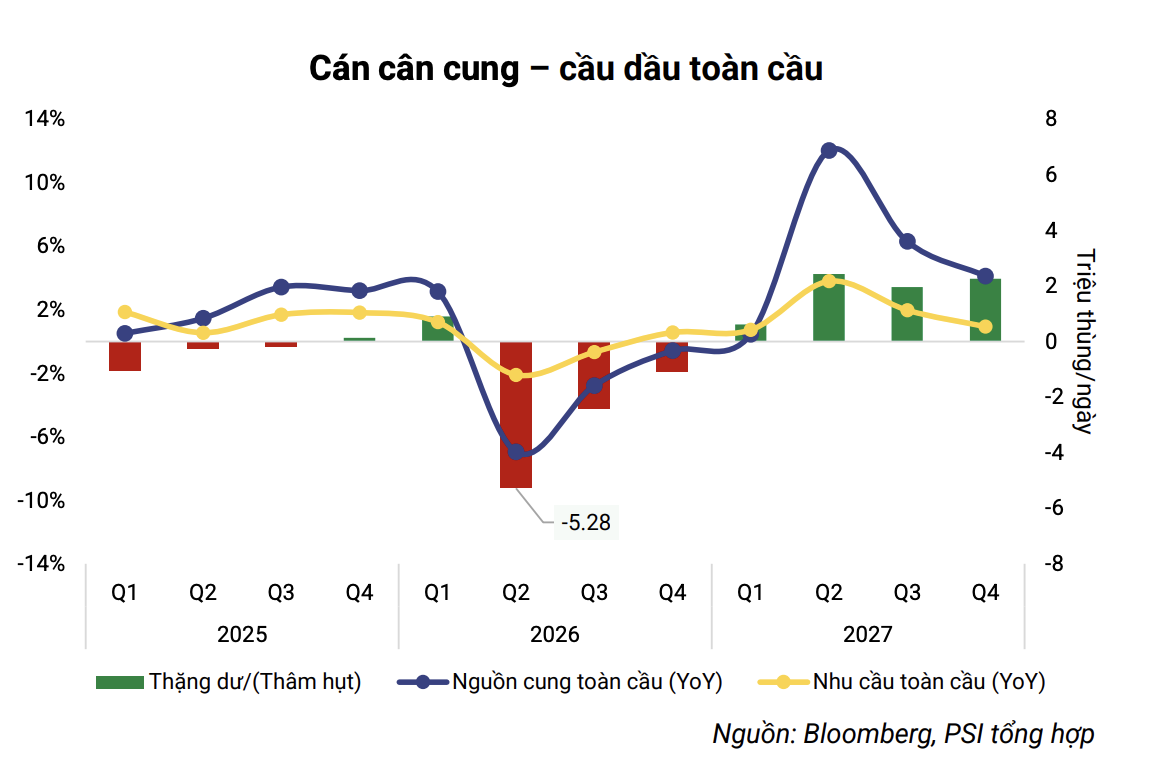

Trong ngắn hạn, thị trường dầu được dự báo tiếp tục ở trạng thái thiếu hụt do nguồn cung bổ sung khó bù đắp hoàn toàn các gián đoạn hiện hữu. Tồn kho dầu sẽ tiếp tục đóng vai trò là vùng đệm chính, trong khi mặt bằng giá cao góp phần điều tiết nhu cầu và hỗ trợ quá trình tái cân bằng cung - cầu. Tuy nhiên, nếu tình trạng thiếu hụt kéo dài, lượng tồn kho toàn cầu sẽ tiếp tục bị bào mòn, qua đó tạo thêm áp lực tăng giá đối với thị trường dầu mỏ trong các quý tới, Chứng khoán Dầu khí nhận định.

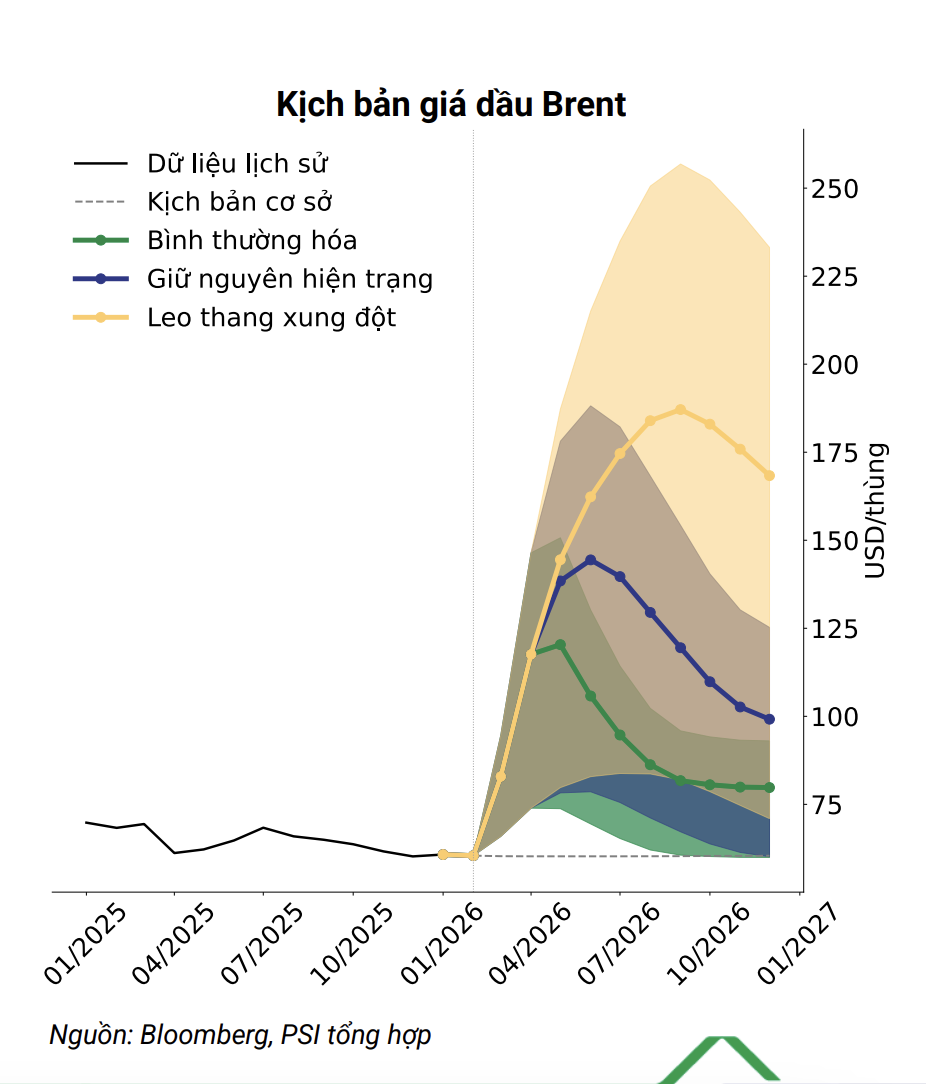

Chứng khoán Dầu khí hiện đưa ra 03 kịch bản cho giá dầu trong thời gian tới. Cụ thể:

Ở kịch bản Bình thường hóa, eo biển Hormuz từng bước được mở lại và lưu lượng vận tải dần phục hồi. Tuy nhiên, hoạt động xuất khẩu dầu của các quốc gia vùng Vịnh chưa thể nhanh chóng trở về mức trước xung đột, trong khi chi phí bảo hiểm và vận tải vẫn neo cao. Trong trường hợp này, giá dầu thô được dự báo dao động trong vùng 80 - 100 USD/thùng.

Với kịch bản Gián đoạn kéo dài, hoạt động vận chuyển năng lượng qua eo biển Hormuz tiếp tục diễn ra ngắt quãng, trong khi các hãng tàu duy trì tâm lý thận trọng trước rủi ro an ninh. Điều này làm suy giảm hiệu quả lưu thông dầu khí và buộc thị trường tiếp tục rút tồn kho để bù đắp phần nguồn cung thiếu hụt. Khi đó, giá dầu thô có thể tăng lên vùng 100 - 130 USD/thùng.

Trong kịch bản Xung đột leo thang, eo biển Hormuz tiếp tục bị phong tỏa hoặc hạ tầng năng lượng tại các quốc gia vùng Vịnh bị tấn công, khiến hoạt động khai thác và xuất khẩu suy giảm nghiêm trọng. Giá dầu khi đó có thể tăng lên 130 - 160 USD/thùng, thậm chí cao hơn, trong khi việc giải phóng dự trữ chiến lược chỉ có thể làm dịu cú sốc nguồn cung trong ngắn hạn.

Nhìn chung, quá trình khôi phục dòng chảy năng lượng qua khu vực được dự báo diễn ra chậm, trong khi những bất định liên quan đến xung đột giữa Hoa Kỳ, Israel và Iran tiếp tục củng cố mặt bằng giá dầu ở mức cao trong trung hạn. Trên cơ sở đó, Chứng khoán Dầu khí dự báo giá dầu Brent bình quân cả năm 2026 dao động trong khoảng 80 - 85 USD/thùng.

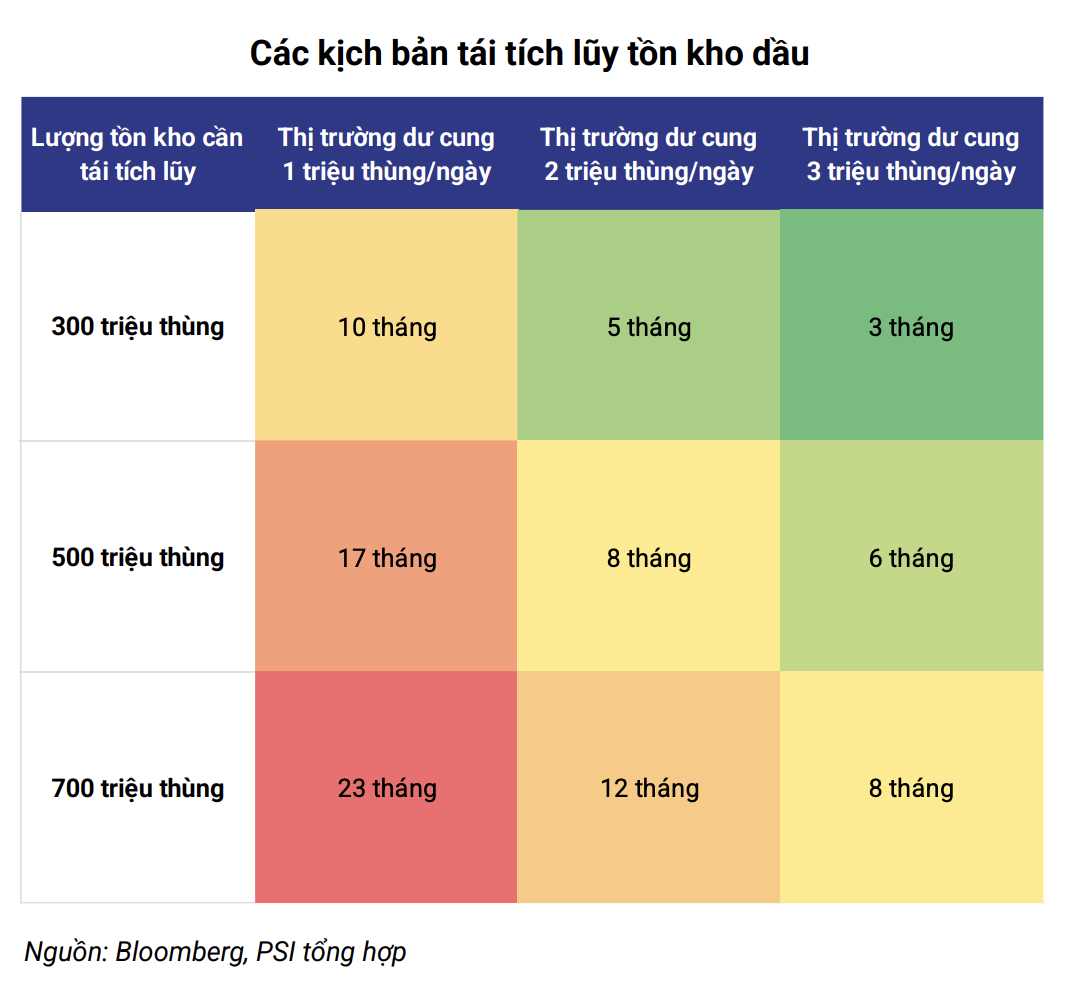

Để giá dầu thực sự hạ nhiệt, việc khôi phục nguồn cung từ khu vực vùng Vịnh mới chỉ là điều kiện cần. Thị trường còn phải tái tích lũy lượng tồn kho đã bị rút giảm trong thời gian xung đột, qua đó hình thành trở lại vùng đệm đủ lớn để ứng phó với các cú sốc nguồn cung mới.

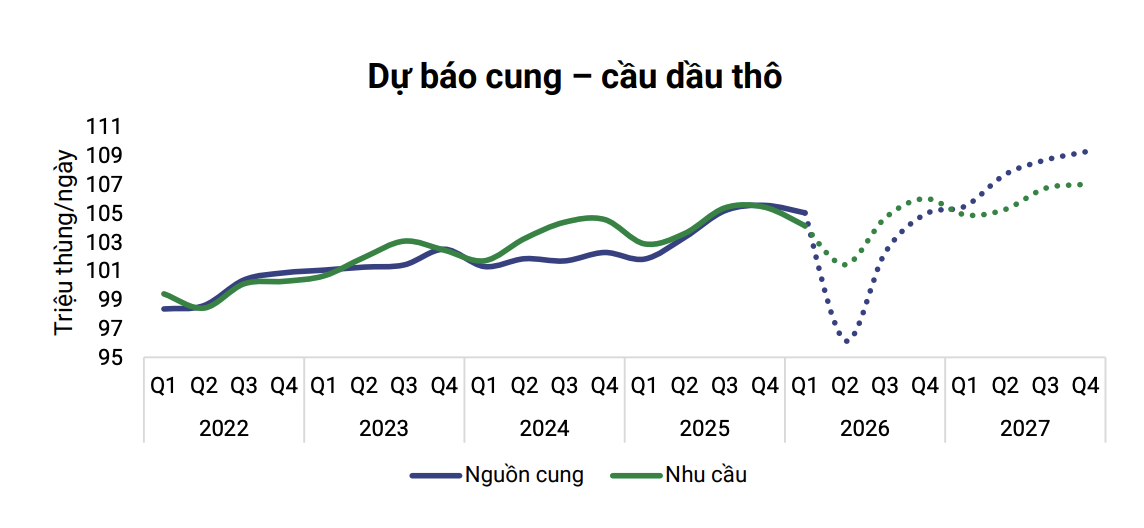

Theo Chứng khoán Dầu khí, quá trình tái tích lũy tồn kho toàn cầu sẽ diễn ra chậm và thể kéo dài hàng quý, bởi lượng dầu bổ sung vào kho chỉ xuất hiện sau khi nguồn cung đáp ứng đầy đủ nhu cầu tiêu thụ toàn cầu, vốn đang duy trì quanh ngưỡng 100 triệu thùng/ngày.

Do đó, tốc độ phục hồi tồn kho nhiều khả năng chậm hơn đáng kể so với tốc độ suy giảm trong giai đoạn nguồn cung bị gián đoạn. Ngay cả khi thị trường chuyển sang trạng thái dư cung khoảng 2 - 3 triệu thùng/ngày, việc tái tích lũy 500 - 700 triệu thùng dầu vẫn cần từ 6 - 12 tháng. Trong trường hợp mức dư cung chỉ đạt khoảng 1 triệu thùng/ngày, quá trình phục hồi tồn kho có thể kéo dài tới 17 - 23 tháng.

Đáng chú ý, lượng dầu bị thiếu hụt lũy kế trong thời gian xung đột được ước tính có thể lên tới gần 2 tỷ thùng, tương đương khoảng 30% tổng tồn kho dầu toàn cầu hiện nay. Vì vậy, nhu cầu tái xây dựng tồn kho thương mại và dự trữ dầu chiến lược có thể duy trì ở mức 1 - 2 triệu thùng/ngày trong vòng 2 - 3 năm tới. Nhu cầu bổ sung này sẽ hấp thụ một phần đáng kể lượng dư cung của thị trường, nếu có, qua đó góp phần thiết lập mặt bằng giá dầu cao hơn trong trung hạn.

Nói cách khác, ngay cả khi xung đột chấm dứt và hoạt động vận tải qua eo biển Hormuz trở lại bình thường, thị trường dầu mỏ vẫn có thể duy trì trạng thái tương đối thắt chặt trong trung hạn do nhu cầu tái tích lũy tồn kho, tiếp tục tạo lực đỡ cho giá dầu, theo Chứng khoán Dầu khí.