Tóm tắt:

Đề tài tập trung nghiên cứu các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên trên địa bàn tỉnh Kiên Giang. Dựa trên dữ liệu khảo sát từ 200 sinh viên đã từng sử dụng dịch vụ ngân hàng số và áp dụng phương pháp phân tích nhân tố khám phá (EFA), hồi quy đa biến, nghiên cứu đã xác định được 6 nhân tố có tác động đến ý định sử dụng dịch vụ ngân hàng số của sinh viên, bao gồm: tính dễ sử dụng, cảm nhận rủi ro, cảm nhận tính hữu ích, niềm tin, chi phí và ảnh hưởng xã hội. Những yếu tố này phản ánh nhận thức và kỳ vọng của sinh viên đối với dịch vụ ngân hàng số trong bối cảnh chuyển đổi số đang diễn ra mạnh mẽ tại Việt Nam. Trên cơ sở đó, nghiên cứu đề xuất các giải pháp nhằm tăng cường sử dụng dịch vụ ngân hàng số của sinh viên như cải thiện cách sử dụng, thêm sản phẩm để tăng tính hữu ích, khuyến khích sinh viên giới thiệu sản phẩm cho bạn bè, người thân để tăng niềm tin của họ khi sử dụng dịch vụ, giảm thiểu rủi ro và chi phí cho người dùng, từ đó nâng cao mức độ hài lòng và khuyến khích sinh viên sử dụng dịch vụ ngân hàng số nhiều hơn.

Từ khóa: các nhân tố ảnh hưởng, ý định sử dụng, ngân hàng số của sinh viên.

1. Đặt vấn đề

Trong bối cảnh cuộc cách mạng công nghiệp 4.0 đang lan tỏa mạnh mẽ, ngành ngân hàng Việt Nam đã và đang chứng kiến sự chuyển mình rõ rệt thông qua việc ứng dụng công nghệ số vào hoạt động kinh doanh. Dịch vụ ngân hàng số, với các đặc tính nổi bật như tiện lợi, nhanh chóng và tiết kiệm chi phí, đang trở thành xu hướng tất yếu nhằm nâng cao trải nghiệm khách hàng và gia tăng năng lực cạnh tranh cho các tổ chức tín dụng. Tuy nhiên, bên cạnh những lợi thế, quá trình triển khai và mở rộng dịch vụ ngân hàng số vẫn đang đối mặt với nhiều thách thức, đặc biệt là từ phía người dùng - những cá nhân chưa thực sự sẵn sàng thay đổi hành vi tài chính truyền thống sang môi trường số hóa. Trong nhóm khách hàng này, sinh viên là một trong những đối tượng được ngân hàng và xã hội đặc biệt quan tâm vì đa phần tuổi đời của các em từ 18 đến 24 tuổi.

Ý định chấp nhận hoặc từ chối sử dụng dịch vụ ngân hàng số sẽ ảnh hưởng đến hành vi sử dụng dịch vụ này của các em trong thời gian tới.

Việc khuyến khích sinh viên sử dụng dịch vụ ngân hàng số không những là chủ trương chung của Đảng và Nhà nước ta hiện nay, mà nó còn là định hướng chung của các cơ sở đào tạo nhằm tăng cường khả năng chuyển đổi số trong sinh viên, giảm nghiệp vụ thanh toán bằng tiền mặt, ngoài ra còn giúp sinh viên nâng cao kiến thức và kỹ năng quản lý tài chính cá nhân. Chính vì lý do đó, việc nghiên nghiên các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên trên địa bàn tỉnh Kiên Giang là vấn đề cấp thiết hiện nay.

2. Cơ sở lý thuyết và mô hình nghiên cứu

2.1. Cơ sở lý thuyết

Việc nghiên cứu lý thuyết về ý định sử dụng dịch vụ ngân hàng số liên quan đến hành vi chấp nhận sử dụng công nghệ. Một số lý thuyết liên quan đến vấn đề nghiên cứu như:

Lý thuyết Chấp nhận công nghệ (Technology Acceptance Model - TAM): Được phát triển bởi Davis (1989), TAM cho rằng cảm nhận tính hữu ích và tính dễ sử dụng là 2 yếu tố chính ảnh hưởng đến thái độ và ý định sử dụng công nghệ. Mô hình này là cơ sở phổ biến trong nghiên cứu hành vi chấp nhận công nghệ, bao gồm cả dịch vụ ngân hàng số.

Lý thuyết Hành động hợp lý (TRA) được phát triển bởi Martin Fishbein và Icek Ajzen vào những năm 1970 như một mô hình nhằm dự đoán và giải thích hành vi con người dựa trên các yếu tố nhận thức xã hội. TRA được hình thành trên cơ sở giả định rằng hành vi của con người là kết quả của một quá trình ra quyết định có ý thức, được điều chỉnh bởi các thái độ và ảnh hưởng xã hội. TRA cho rằng, hành vi cụ thể của một cá nhân có thể được tiên đoán tốt nhất thông qua “ý định hành vi” (Behavioral intention - BI), vốn là kết quả của 2 yếu tố chính: thái độ đối với hành vi (Attitude toward the behavior - A) và chuẩn chủ quan (Subjective norm - SN).

Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior - TPB): Được đề xuất bởi Ajzen (1991), TPB chỉ ra rằng thái độ, chuẩn chủ quan (ảnh hưởng xã hội), và kiểm soát hành vi cảm nhận là 3 yếu tố chính ảnh hưởng đến ý định hành vi. Lý thuyết này giúp lý giải vai trò của các yếu tố tâm lý - xã hội trong việc chấp nhận dịch vụ mới.

Mô hình chấp nhận và sử dụng công nghệ hợp nhất (Unified Theory of Acceptance and Use of Technology - UTAUT): Được phát triển bởi Venkatesh et al. (2003), mô hình này mở rộng TAM và TPB, bổ sung các yếu tố như ảnh hưởng xã hội, điều kiện thuận lợi, kỳ vọng hiệu quả và kỳ vọng nỗ lực, giúp giải thích hành vi sử dụng công nghệ trong các môi trường khác nhau.

2.2. Mô hình nghiên cứu

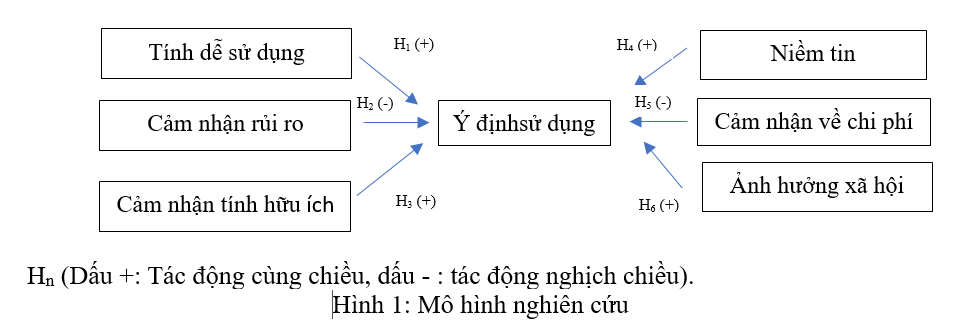

Trên cơ sở lý thuyết và lược khảo các nghiên cứu liên quan, sử dụng kỹ thuật thảo luận nhóm và xin ý kiến của các chuyên gia, tác giả đề xuất xây dựng mô hình lý thuyết thể hiện cho các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên trên địa bàn tỉnh Kiên Giang như sau:

YD = β0 + β1*TDSD + β2*CNRR + β3*CNHI + β4*NT + β5*AHXH + β6*CNCP +εi

Trong đó:

- Biến phụ thuộc: Ý định sử dụng dịch vụ ngân hàng số (YD).

- Biến độc lập, bao gồm 6 nhân tố tố: Tính dễ sử dụng (TDSD), Cảm nhận rủi ro, Cảm nhận hữu ích (CNHI), Niềm tin (NT), Ảnh hưởng xã hội (AHXH), Cảm nhận về chi phí (CNCP).

- ꞵ0: Hệ số chặn (hằng số) là giá trị của biến phụ thuộc YD khi giá trị các biến độc lập đều bằng 0.

3. Phương pháp nghiên cứu

Nghiên cứu được thực hiện qua 2 phương pháp chính: (1) Nghiên cứu định tính: chủ yếu sử dụng phương pháp phỏng vấn lấy ý kiến chuyên gia. Các chuyên gia sẽ góp ý điều chỉnh các biến quan sát, những nội dung chưa phù hợp để xây dựng và hoàn thiện bảng câu hỏi khảo sát; (2) Nghiên cứu định lượng: Tiến hành khảo sát trực tiếp bằng bảng câu hỏi với cỡ mẫu 200 sinh viên đã từng sử dụng dịch vụ ngân hàng số, thời gian khảo sát từ tháng 1- 4/2025. Dữ liệu thu thập được dùng để đo lường mức độ ảnh hưởng của các nhân tố đến ý định sử dụng dịch ngân hàng số của sinh viên thông qua các phương pháp phân tích nhân tố khám phá (EFA) và hồi quy đa biến.

4. Kết quả nghiên cứu

4.1. Mẫu nghiên cứu

Nghiên cứu thu thập 200 mẫu thông tin từ 200 sinh viên đã từng trải nghiệm dịch vụ ngân hàng số. Đối tượng tham gia khảo sát có tỷ lệ sinh viên năm 2 là lớn nhất, chiếm 43,5%; về giới tính nữ chiếm 57,7%; số lượng sinh viên tham gia khảo sát lớn nhất là Đại học Kiên Giang (59,5%) và ít nhất là Cao đẳng Sư phạm Kiên Giang (4%). (Bảng 1)

Bảng 1. Bảng thống kê mẫu khảo sát sinh viên

|

Chỉ tiêu |

Phân loại |

Tần suất |

Tỷ lệ % |

|

Theo năm học

|

Năm nhất |

64 |

32 |

|

Năm hai |

87 |

43,5 |

|

|

Năm ba |

26 |

13 |

|

|

Năm tư |

23 |

11,5 |

|

|

Giới tính |

Nam |

85 |

42,3 |

|

Nữ |

115 |

57,7 |

|

|

Đơn vị khảo sát |

Đại học Kiên Giang |

119 |

59,5 |

|

Cao đẳng Kiên Giang |

38 |

19 |

|

|

Cao đẳng Sư phạm Kiên Giang |

8 |

4 |

|

|

Cao đẳng Y tế Kiên Giang |

26 |

13 |

|

|

Cao đẳng Nghề Kiên Giang |

9 |

4,5 |

|

|

|

Tổng |

200 |

100 |

Nguồn: Thống kê của tác giả

4.2. Phân tích độ tin cậy của thang đo bằng Cronbach’s Alpha

Kết quả đánh giá độ tin cậy Cronbach’s Alpha của mô hình cho thấy hệ số tương quan biến tổng của tất cả các biến trong thang đo đều lớn hơn 0,3, đồng thời hệ số Cronbach’s Alpha của các nhóm biến quan sát đều lớn hơn 0,6. Như vậy, tất cả các biến quan sát đều đạt độ tin cậy. (Bảng 2)

Bảng 2. Hệ thống thang đo đã được kiểm định

|

STT |

Thang đo |

Ký hiệu |

Cronbach’s Alpha |

|

1 |

Tính dễ sử dụng |

TDSD |

0,789 |

|

2 |

Cảm nhận rủi ro |

CNRR |

0,886 |

|

3 |

Cảm nhận tính hữu ích |

CNHI |

0,818 |

|

4 |

Niềm tin |

NT |

0,810 |

|

5 |

Cảm nhận chi phí |

CP |

0,776 |

|

6 |

Ảnh hưởng xã hội |

AHXH |

0,686 |

|

7 |

Ý định sử dụng dịch vụ ngân hàng số |

YĐ |

0,606 |

Nguồn: Kết quả phân tích từ phân mềm SPSS 22

4.3. Kết quả phân tích khám phá

Bảng 3. Bảng ma trận nhân tố xoay

|

Biến quan sát |

Nhân tố |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

TDSD1 |

|

|

|

.683 |

|

|

|

TDSD2 |

|

|

|

.734 |

|

|

|

TDSD3 |

|

|

|

.733 |

|

|

|

TDSD4 |

|

|

|

.752 |

|

|

|

TDSD5 |

|

|

|

.758 |

|

|

|

CNRR1 |

.801 |

|

|

|

|

|

|

CNRR2 |

.846 |

|

|

|

|

|

|

CNRR3 |

.840 |

|

|

|

|

|

|

CNRR4 |

.828 |

|

|

|

|

|

|

CNRR5 |

.807 |

|

|

|

|

|

|

CNHI1 |

|

|

.752 |

|

|

|

|

CNHI2 |

|

|

.689 |

|

|

|

|

CNHI3 |

|

|

.812 |

|

|

|

|

CNHI4 |

|

|

.748 |

|

|

|

|

CNHI5 |

|

|

.773 |

|

|

|

|

NT1 |

|

.640 |

|

|

|

|

|

NT2 |

|

.692 |

|

|

|

|

|

NT3 |

|

.742 |

|

|

|

|

|

NT4 |

|

.720 |

|

|

|

|

|

NT5 |

|

.735 |

|

|

|

|

|

NT6 |

|

.735 |

|

|

|

|

|

AHXH1 |

|

|

|

|

|

.792 |

|

AHXH2 |

|

|

|

|

|

.788 |

|

AHXH3 |

|

|

|

|

|

.743 |

|

CNCP1 |

|

|

|

|

.834 |

|

|

CNCP2 |

|

|

|

|

.834 |

|

|

CNCP3 |

|

|

|

|

.803 |

|

|

Hệ số KMO |

0.742 |

|||||

|

Sig. |

0.000 |

|||||

|

Eigenvalue |

1.789 |

|||||

|

Phương sai trích |

60.661% |

|||||

Nguồn: Kết quả phân tích từ phân mềm SPSS 22

Kết quả phân tích nhân tố (EFA) được áp dụng cho 27 biến quan sát độc lập đại diện cho 6 nhân tố độc lập có hệ số KMO = 0,742 thỏa điều kiện 0,5 < KMO < 1 và mức ý nghĩa (Sig. = 0,000) của kiểm định Bartlett’s 5%, từ đó khẳng định các dữ liệu được sử dụng là thích hợp sử dụng trong nghiên cứu này. Hệ số tổng phương sai trích là 60,661% lớn hơn 50%, các nhân tố đều có Eigenvalue (giá trị riêng) > 1, vì vậy đều được giữ lại trong mô hình phân tích.

4.4. Kết quả phân tích hồi quy

Bảng kết quả tính phương sai của mô hình hồi quy cho thấy mô hình có hệ số R = 0.709, thể hiện mức độ phù hợp khá tốt giữa các biến độc lập và biến phụ thuộc. Giá trị R2 = 0.503 và R2 hiệu chỉnh là 0,487, điều này cho biết khoảng 48,7% thay đổi của ý định sử dụng dịch vụ ngân hàng số của sinh viên được giải thích bởi các yếu tố trong mô hình. Kết quả này được cho là phù hợp đối với số liệu nghiên cứu thuộc lĩnh vực kinh tế. (Bảng 4)

Bảng 4. Bảng tính phương sai của mô hình hồi quy

|

R |

R2 |

R2 hiệu chỉnh |

Sai số chuẩn của ước lượng |

Các thống kê thay đổi |

||||

|

R2 thay đổi |

F thay đổi |

df1 |

df2 |

Sig. F thay đổi |

||||

|

.709a |

.503 |

.487 |

.71607500 |

.503 |

32.516 |

6 |

193 |

.000 |

Nguồn: Kết quả phân tích từ phân mềm SPSS 22

Kết quả kiểm định ANOVA cho giá trị Sig. = 0.000 < 0.05, như vậy phân tích hồi quy là phù hợp (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008), mô hình nghiên cứu đề xuất phù hợp với dữ liệu thu thập được. Hệ số VIF < 10 điều đó chứng tỏ các biến quan sát không xảy ra hiện tượng đa cộng tuyến. (Bảng 5)

Bảng 5. Kết quả hồi quy

|

Model |

Hệ số chưa chuẩn hóa |

Hệ số chuẩn hóa |

t |

Mức ý nghĩa (Sig.) |

VIF |

|

|

B |

Sai số chuẩn |

Beta |

|

|

|

|

|

(Constant) |

1.633E-16 |

.051 |

|

.000 |

1.000 |

|

|

CNRR |

-.275 |

.051 |

-.275 |

-5.423 |

.013 |

1.025 |

|

NT |

.263 |

.051 |

.263 |

5.171 |

.000 |

1.000 |

|

CNHI |

.358 |

.051 |

.358 |

7.049 |

.015 |

1.012 |

|

TDSD |

.434 |

.051 |

.434 |

8.555 |

.000 |

1.007 |

|

CNCP |

-.157 |

.051 |

-.157 |

-3.096 |

.002 |

1.009 |

|

AHXH |

.129 |

.051 |

.129 |

2.544 |

.012 |

1,022 |

Nguồn: Kết quả phân tích từ phân mềm SPSS 22

Tất cả các biến độc lập đều có giá trị Sig. < 0.05, cho thấy các nhân tố đều có ảnh hưởng có ý nghĩa thống kê đến ý định sử dụng dịch vụ ngân hàng số (YD). Trong đó, các biến NT, CNHI, TDSD và AHXH có tác động cùng chiều và 2 biến CNRR, CNCP có tác động nghịch chiều với biến YD.

Sau khi tiến hành phân tích hồi quy, tác giả có được phương trình hồi quy với hệ số chuẩn hóa như sau:

YD = 0,434*TDSD - 0,275*CNRR + 0,358*CNHI + 0,263*NT + 0,129*AHXH – 0,157*CNCP +εi

5. Kết luận và đề xuất giải pháp.

5.1. Kết luận

Nghiên cứu các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của sinh viên tại tỉnh Kiên Giang chỉ ra rằng, các yếu tố như tính dễ sử dụng, tính hữu ích, niềm tin vào dịch vụ, ảnh hưởng xã hội và cảm nhận chi phí đều có sự tác động đáng kể đến hành vi sử dụng dịch vụ này. Trong đó, tính dễ sử dụng và tính hữu ích là 2 yếu tố quan trọng nhất ảnh hưởng tích cực đến quyết định sử dụng dịch vụ ngân hàng số. Bên cạnh đó, ảnh hưởng xã hội, đặc biệt từ bạn bè và gia đình, niềm tin khi sử dụng dịch vụ cũng có có tác động mạnh mẽ đến ý định sử dụng dịch vụ này. Ngược lại, các nhân tố về cảm nhận rủi ro và chi phí có tác động nghịch chiều, điều này cho thấy sinh viên vẫn còn lo ngại về tính bảo mật, an toàn và phát sinh chi phí khi sử dụng dịch vụ ngân hàng số. Mô hình nghiên cứu được kiểm định chặt chẽ, phản ánh phù hợp với thực tiễn và có thể làm cơ sở để đề xuất giải pháp nhằm tăng cường sử dụng dịch vụ ngân hàng số của sinh viên trên địa bàn tỉnh Kiên Giang thời gian tới.

5.2. Giải pháp

Nhằm tăng cường sử dụng dịch vụ ngân hàng số của sinh viên trên địa bàn tỉnh Kiên Giang thời gian tới, cần thực hiện đồng bộ, hiệu quả một số giải pháp sau:

Thứ nhất, để tăng cường sử dụng dịch vụ ngân hàng số trong sinh viên, các ngân hàng cần cải thiện tính dễ sử dụng và tính hữu ích của dịch vụ. Điều này có thể thực hiện bằng cách tối ưu hóa giao diện người dùng của ứng dụng ngân hàng số, giúp nó trở nên đơn giản, trực quan và dễ sử dụng, đặc biệt là đối với sinh viên chưa có kinh nghiệm sử dụng các dịch vụ ngân hàng trực tuyến. Đồng thời, cần giảm thiểu các bước phức tạp trong giao dịch và giúp sinh viên có thể thực hiện các tác vụ như thanh toán học phí, chuyển tiền, và tra cứu số dư một cách dễ dàng và nhanh chóng. Ngân hàng cũng nên phát triển mạnh các dịch vụ có tính ứng dụng cao, chẳng hạn như tiết kiệm tự động, quản lý tài chính cá nhân, để đáp ứng nhu cầu thực tế của sinh viên, từ đó nâng cao tính hữu ích và thúc đẩy việc sử dụng dịch vụ.

Thứ hai, một yếu tố quan trọng khác là xây dựng niềm tin và cải thiện bảo mật dịch vụ. Sinh viên thường lo ngại về tính bảo mật khi sử dụng ngân hàng số, vì vậy các ngân hàng cần triển khai các biện pháp bảo mật tiên tiến để bảo vệ tài khoản và giao dịch của sinh viên. Ngoài ra, các chương trình phối hợp giữa ngân hàng và nhà trường để tư vấn, hướng dẫn sinh viên sử dụng dịch vụ ngân hàng số là vấn đề cần thiết, qua đó giúp sinh viên yên tâm hơn khi thực hiện các giao dịch mà không phải bị mất tiền do bị đánh cấp tài khoản. Hơn nữa, việc cải thiện niềm tin đến từ việc ngân hàng xử lý các vấn đề phát sinh nhanh chóng và tận tâm, đặc biệt khi có sự cố hoặc thắc mắc là điều mà các ngân hàng cần phải quan tâm và cải thiện.

Thứ ba, mặc dù theo cảm nhận của sinh viên tác động của chi phí đến ý định sử dụng dịch vụ ngân hàng số là không đáng kể (hệ số Beta = -0,157), tuy nhiên để giảm thiểu cảm nhận về chi phí hơn nữa, các ngân hàng cần cung cấp các gói dịch vụ miễn phí cho sinh viên như miễn phí duy trì tài khoản, nhắn tin SMS khi biến động số dư… Ngân hàng có thể tổ chức các chương trình khuyến mãi khi sinh viên lần đầu tiên sử dụng dịch vụ ngân hàng số cho các giao dịch học phí hoặc chi tiêu cá nhân. Những ưu đãi này không chỉ giúp sinh viên tiết kiệm chi phí mà còn giúp họ cảm thấy dịch vụ ngân hàng số là một lựa chọn có lợi hơn so với các phương thức truyền thống.

Thứ tư, tận dụng ảnh hưởng xã hội từ bạn bè, gia đình và cộng đồng cũng là một yếu tố quan trọng trong việc thúc đẩy sinh viên sử dụng dịch vụ ngân hàng số. Các ngân hàng có thể khuyến khích sinh viên giới thiệu dịch vụ ngân hàng số cho bạn bè và gia đình thông qua các chương trình giới thiệu dịch vụ, trong đó sinh viên sẽ nhận được phần thưởng hoặc ưu đãi khi giới thiệu người khác đăng ký và sử dụng dịch vụ. Ngân hàng cũng có thể tổ chức các sự kiện hoặc hội thảo giới thiệu về lợi ích và cách thức sử dụng ngân hàng số, qua đó tạo ảnh hưởng xã hội mạnh mẽ, giúp sinh viên có thể dễ dàng chấp nhận và sử dụng dịch vụ ngân hàng số hơn.

Thứ năm, đối với các trường đại học và cao đẳng trên địa bàn cần phải tăng cường công tác truyền thông về ý nghĩa và hiệu quả của việc sử dụng ngân hàng số như là một xu hướng tất yếu của thời đại, đồng thời khuyến khích sinh viên sử dụng ngân hàng số để thanh toán học phí và các khoản thu khác của trường, từ đó giúp sinh viên tiếp cận và sử dụng dịch vụ này một cách hiệu quả.

TÀI LIỆU THAM KHẢO:

Đinh, P.H. (2011). Phương pháp nghiên cứu định lượng. Nhà xuất bản Phương Đông, TP. Hồ Chí Minh.

Lê, T. L. H., & Trần, T. B. N. (2021). Các yếu tố ảnh hưởng đến ý định sử dụng ngân hàng số tại Việt Nam. Tạp chí Công Thương.

Nguyễn, H. P., & Trần, V. H. (2020). Ứng dụng lý thuyết hành vi có kế hoạch trong nghiên cứu hành vi khách hàng sử dụng dịch vụ ngân hàng trực tuyến. Tạp chí Kinh tế và Phát triển.

Đỗ, T. K. T. (2020). Ảnh hưởng của chất lượng dịch vụ ngân hàng số đến sự hài lòng và trung thành của khách hàng. Tạp chí Ngân hàng.

Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS Quarterly, 13(3), 319-340.

Fishbein, M., & Ajzen, I. (1975). Belief, attitude, intention, and behavior: An introduction to theory and research. Reading, MA: Addison-Wesley.

Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), 425-478.

An analysis of factors influencing students’ intention to use digital banking services in Kien Giang province

Ngo Van Thien1

Nguyen Hoai Thuong1

Le Truong Ngoc Chau1

Kien Giang University1

Abstract:

This study investigates the factors influencing students' intention to use digital banking services in Kien Giang province. Based on survey data from 200 students with prior experience using digital banking, the research employs exploratory factor analysis (EFA) and multivariate regression to identify six key determinants: ease of use, perceived risk, perceived usefulness, trust, cost, and social influence. These factors reflect students’ perceptions and expectations in the context of Vietnam’s accelerating digital transformation. Based on the findings, the study proposes several recommendations to enhance student engagement with digital banking, including improving usability, expanding service offerings, promoting peer-to-peer product referrals to build trust, and reducing perceived risks and costs. These measures aim to increase user satisfaction and encourage broader adoption of digital banking services among students.

Keywords: influencing factors, intention to use, digital banking services for students.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 21 năm 2025]