Tham dự Hội thảo có ông Nguyễn Anh Sơn - Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương); bà Trịnh Thị Thu Hiền - Phó Cục trưởng Cục Xuất nhập khẩu; ông Trần Ngọc Bình - Trưởng Phòng Quản lý Xuất nhập khẩu khu vực TP. Hồ Chí Minh, Cục Xuất nhập khẩu, Bộ Công Thương; cùng các diễn giả đến từ Phòng Xuất xứ hàng hóa, Cục Xuất nhập khẩu, Bộ Công Thương; đại diện các đơn vị chức năng thuộc Bộ Công Thương và hơn 50 doanh nghiệp sản xuất, xuất khẩu, kinh doanh trong và ngoài nước.

Phát biểu khai mạc tại Hội thảo, Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương) Nguyễn Anh Sơn cho biết, trong khuôn khổ Hội chợ Mùa Thu lần thứ nhất - 2025 diễn ra từ ngày 26/10 đến ngày 4/11/2025 tại Trung tâm Triển lãm Việt Nam, nhằm tạo điều kiện cho các doanh nghiệp Việt Nam nắm vững quy định về xuất xứ hàng hóa để tận dụng ưu đãi từ các Hiệp định thương mại tự do mang lại, Cục Xuất nhập khẩu (Bộ Công Thương) tổ chức Hội thảo về xuất xứ hàng hóa với mục đích tuyên truyền, phổ biến, trao đổi, thảo luận về chứng nhận xuất xứ hàng hóa trong các Hiệp định thương mại tự do nhằm nâng cao vị thế xuất khẩu, nhập khẩu hàng hóa Việt Nam thông qua đáp ứng quy tắc xuất xứ hàng hóa, tận dụng ưu đãi thuế quan. Ngoài hàng hóa phục vụ xuất khẩu, Hội thảo đồng thời giới thiệu bộ tiêu chí xác định xuất xứ Việt Nam đối với hàng lưu thông trong nước.

Hội thảo tập trung chia sẻ 3 nội dung chính gồm: (i) cập nhật quy tắc xuất xứ hàng hóa xuất khẩu để hưởng ưu đãi thuế quan của các Hiệp định thương mại tự do; (ii) giới thiệu dự thảo tiêu chí xác định xuất xứ Việt Nam đối với hàng hóa lưu thông trong nước; và (iii) giải đáp tình huống áp dụng quy tắc xuất xứ đối với mặt hàng nông sản, thủy sản, thực phẩm,…

Hiểu rõ hơn về quy tắc xuất xứ, chứng nhận xuất xứ C/O

Chia sẻ tại Hội thảo, ông Trần Ngọc Bình - Trưởng Phòng Quản lý Xuất nhập khẩu khu vực TP. Hồ Chí Minh, Cục Xuất nhập khẩu, Bộ Công Thương cho biết, hiện nay, Việt Nam và nhiều nước trên thế giới đang thực thi nhiệm vụ chứng nhận xuất xứ cho các mặt hàng xuất khẩu, được gọi là chứng nhận xuất xứ hàng hóa C/O. Chứng từ này không chỉ để chứng minh rằng hàng hóa có xuất xứ mà còn giúp hàng hóa xuất khẩu được nước nhập khẩu cho hưởng ưu đãi thuế quan.

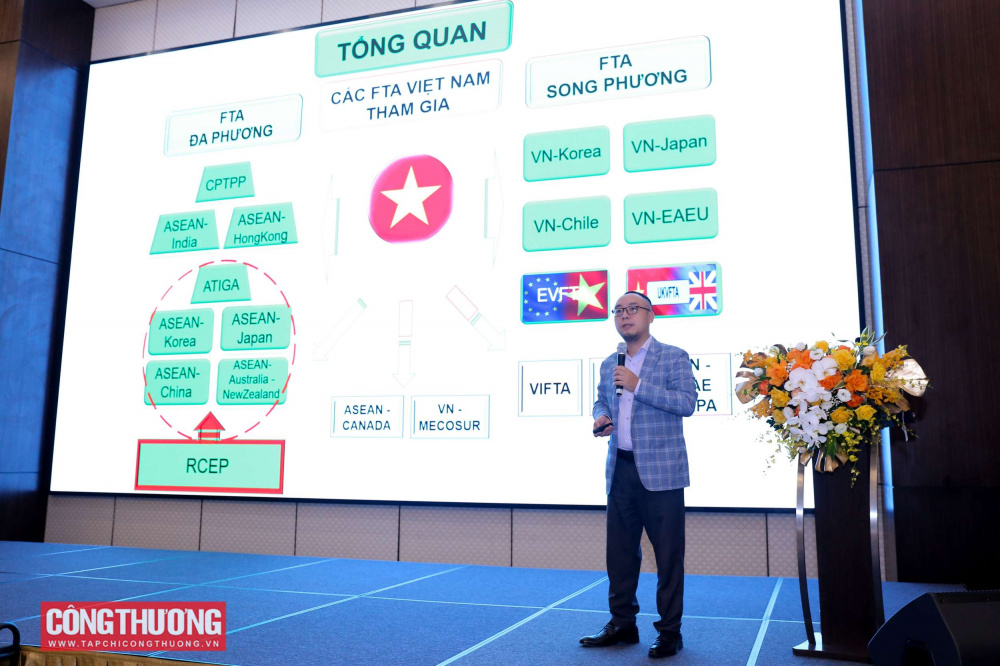

Trong đó, C/O đang áp dụng 2 loại gồm: (i) C/O không ưu đãi, chủ yếu có chức năng chứng minh hàng hóa được sản xuất tại nước xuất khẩu và có xuất xứ của nước xuất khẩu, giúp phân biệt với hàng chuyển tải bất hợp pháp; và (ii) C/O ưu đãi, bao gồm loại ưu đãi đơn phương theo GSP (chế độ thuế quan phổ cập) - cơ chế mà các nước đang phát triển dành cho các nước kém hoặc đang phát triển, và loại ưu đãi đặc biệt theo các Hiệp định thương mại tự do mà Việt Nam tham gia.

Ông Hoàng Đức Minh - Phòng Xuất xứ hàng hóa, Cục Xuất nhập khẩu, Bộ Công Thương cho biết, có 3 tiêu chí chính để xác định hàng hóa có xuất xứ. Trong đó, tiêu chí xuất xứ thuần túy áp dụng với các mặt hàng mà chúng ta nuôi trồng và thu hoạch tại Việt Nam như: táo, cam, lê, ...

Bên cạnh đó, chúng ta cũng sử dụng tiêu chí hàm lượng giá trị khu vực để cộng gộp xuất xứ từ các nước thành viên trong Hiệp định thương mại tự do. Các nước có thể trao đổi thương mại với nhau, doanh nghiệp có thể tìm được nguồn cung giá rẻ cũng như chất lượng tốt nhất.

Ngoài ra, tiêu chí chuyển đổi mã số hàng hóa thể hiện thay đổi về mã HS của nguyên liệu đầu vào và sản phẩm đầu ra. Trên thực tế, doanh nghiệp thường sử dụng tiêu chí này với một số mặt hàng như dệt may, giày dép,… Tiêu chí này có thể giúp các doanh nghiệp có được nguồn cung từ nhiều nước trên thế giới, miễn là nguyên liệu đầu vào và sản phẩm đầu ra phải khác mã HS ở các cấp độ 2-4-6 số,...

Về cơ chế chứng nhận xuất xứ hàng hóa, ông Hoàng Đức Minh cho biết, trong 2 năm gần đây, Bộ Công Thương đã đẩy mạnh công tác cấp C/O điện tử, tải chứng từ lên hệ thống EcoSys của Bộ Công Thương và nhận bản pdf C/O có QR để xác thực.

Về xác minh, cơ quan, tổ chức cấp C/O có thể chủ động kiểm tra tiền kiểm và hậu kiểm. Bên cạnh đó, cơ quan hải quan nước nhập khẩu cũng có thể đề nghị kiểm tra C/O và sơ sở sản xuất của doanh nghiệp. Nếu đúng, phía bạn sẽ tiếp tục cho doanh nghiệp hưởng ưu đãi thuế quan; ngược lại, nếu sai, phía bạn có thể thu hồi toàn bộ thuế quan ưu đãi.

Tận dụng xuất xứ hàng hóa, nâng cao vị thế xuất nhập khẩu hàng hóa Việt Nam

Bà Trịnh Thị Thu Hiền - Phó Cục trưởng Cục Xuất nhập khẩu, Bộ Công Thương chia sẻ định hướng về động lực từ Hiệp định thương mại tự do gắn với việc nâng cao vị thế xuất khẩu hàng hóa Việt Nam thông qua đáp ứng quy tắc xuất xứ và tận dụng ưu đãi thuế quan.

“Hàng hóa Việt Nam có lợi thế đáng kể so với các quốc gia chưa có hiệp định thương mại tự do, đặc biệt là ưu đãi thuế quan giúp hàng hóa nâng cao tính cạnh tranh khi thâm nhập thị trường. Để được hưởng ưu đãi, doanh nghiệp cần tìm hiểu quy định tại các cam kết, có kiến thức về xuất xứ hàng hóa nhằm nắm bắt cơ hội thị trường, xây dựng kế hoạch sản xuất kinh doanh phù hợp để bảo đảm hàng hóa có xuất xứ…”, bà Trịnh Thị Thu Hiền cho biết.

Cũng theo bà Trịnh Thị Thu Hiền, quy định quốc tế đang định hình cách các ngành hàng có thể thích ứng và tiến tới các mục tiêu xuất khẩu trong thời gian tới. Việt Nam có cơ hội cạnh tranh về thuế quan ưu đãi, về nguồn cung ứng nguyên liệu từ các nước thành viên Hiệp định thương mại tự so với các nước khác không có Hiệp định. Việt Nam cũng có dư địa đa dạng hóa nguồn cung nguyên liệu trong khuôn khổ sử dụng các nguyên liệu có xuất xứ của các Hiệp định thương mại tự do mà Việt Nam tham gia.

Để triển khai các Hiệp định, Bộ Công Thương (Cục Xuất nhập khẩu) đã xây dựng các chương trình tập huấn chuyên sâu cũng như phổ biến kiến thức, giúp doanh nghiệp nắm bắt thông tin cập nhật. Đồng thời, các chính sách cập nhật liên quan đến quy định xuất xứ hàng hóa cũng được lan tỏa trên các kênh truyền thông chính thức của Bộ Công Thương như Tạp chí Công Thương, Báo Công Thương,...

Tại Hội thảo, đại diện Cục Xuất nhập khẩu cũng giới thiệu về Bộ tiêu chí xác định xuất xứ Việt Nam đối với hàng hóa lưu thông trong nước. Theo đó, tiêu chí để xác định xuất xứ Việt Nam đối với hàng hóa lưu trong nước gồm:

1. Xuất xứ thuần túy: Sản phẩm trồng trọt, chăn nuôi, khai khoáng, đánh bắt, tái chế, … được tạo ra hoàn toàn tại Việt Nam.

2. Sản xuất từ nguyên liệu có xuất xứ Việt Nam: Hàng hóa sản xuất tại Việt Nam từ toàn bộ nguyên liệu có xuất xứ Việt Nam.

3. Gia công, chế biến làm thay đổi cơ bản: quá trình sản xuất được phép sử dụng nguyên liệu nhập khẩu, với điều kiện công đoạn gia công, chế biến cơ bản cuối cùng được thực hiện tại Việt Nam, làm thay đổi mã HS (CTC) hoặc đạt tỷ lệ giá trị Việt Nam (VVC) theo quy định.

Trong đó, CTC thể hiện sự thay đổi mã HS từ nguyên liệu đầu vào sang thành phẩm đầu ra (ở mức 2 số CC, 4 số CTH hoặc 6 số CTSH); VVC (i) trực tiếp: tỷ lệ giá trị nguyên liệu Việt Nam trên giá xuất xưởng và (ii) gián tiếp: 100% trừ đi tỷ lệ nguyên liệu không có xuất xứ Việt Nam.

4. Không chấp nhận công đoạn gia công, chế biến đơn giản như đóng gói, dán nhãn, lắp ráp đơn giản, trộn đơn giản…

5. Các yếu tố không xét đến khi xác định xuất xứ là (i) các yếu tố trung gian; (ii) nhiên liệu, chất xúc tác, dụng cụ thử nghiệm; (iii) dầu nhớt, đồng phục, thiết bị an toàn,…

Sau khi lắng nghe chia sẻ của các đại diện Cục Xuất nhập khẩu (Bộ Công Thương), các đại biểu, chuyên gia cũng đã có những thảo luận sôi nổi về những vấn đề thực tiễn liên quan đến thực thi Quy tắc xuất xứ hàng hóa trong các Hiệp định thương mại tự do nói riêng và Tổ chức thương mại thế giới nói chung. Những trao đổi này đã góp phần hỗ trợ các Bộ, ban, ngành, đặc biệt là cùng Bộ Công Thương hoàn thiện các cơ chế, quy định hành lang pháp lý, góp phần thúc đẩy hoạt động sản xuất, kinh doanh, chế biến của các doanh nghiệp Việt Nam bền vững, sản phẩm hàng hóa trong nước và xuất khẩu ngày càng chất lượng, uy tín, nâng cao vị thế trên toàn cầu.

![[CHÙM ẢNH] Bộ trưởng Lê Mạnh Hùng hội đàm với Bộ trưởng Bộ Công Thương Lào Malaithong Kommasith](https://imgcdn.tapchicongthuong.vn/thumb/540x335/tcct-media/26/8/3/ava2_6a7067fb4bcda.jpg)