TÓM TẮT:

Bài báo phân tích thực trạng và xu hướng đầu tư trực tiếp nước ngoài (FDI) của Hàn Quốc vào Việt Nam trên cơ sở số liệu thứ cấp được công bố bởi các cơ quan quản lý trong nước và các tổ chức quốc tế uy tín. Kết quả cho thấy Hàn Quốc là một trong những nhà đầu tư lớn nhất tại Việt Nam, với tổng vốn lũy kế và số dự án thuộc nhóm dẫn đầu, tập trung chủ yếu vào công nghiệp chế biến, chế tạo, đồng thời đang mở rộng dần sang các lĩnh vực công nghệ cao và dịch vụ giá trị gia tăng. Trên cơ sở đó, bài báo rút ra các hàm ý chủ yếu đối với chiến lược kinh doanh của doanh nghiệp Hàn Quốc tại Việt Nam, doanh nghiệp Việt Nam trong chuỗi cung ứng, cũng như gợi ý định hướng chính sách thu hút FDI có chọn lọc, ưu tiên các dự án có hàm lượng công nghệ, giá trị gia tăng và mức độ liên kết nội địa cao.

Từ khóa: FDI, Hàn Quốc, Việt Nam, chiến lược kinh doanh, chuỗi giá trị toàn cầu.

1. Đặt vấn đề

Trong hơn ba thập kỷ qua, FDI giữ vai trò quan trọng đối với tăng trưởng, chuyển dịch cơ cấu và hội nhập kinh tế quốc tế của Việt Nam khi vừa bổ sung vốn, vừa thúc đẩy nâng cao năng suất và tham gia sâu hơn vào các chuỗi giá trị toàn cầu (OECD, 2025). Tuy nhiên, bối cảnh hiện nay đang chứng kiến những thay đổi mang tính cấu trúc trong hệ thống thương mại, đầu tư quốc tế dưới tác động đồng thời của tái cấu trúc chuỗi giá trị toàn cầu (GVC), cạnh tranh chiến lược giữa các nền kinh tế lớn, chuyển đổi số và yêu cầu chuyển đổi xanh. Các xu hướng này làm thay đổi động cơ, mô thức cũng như không gian phân bổ FDI, kéo theo những yêu cầu mới đối với cả quốc gia tiếp nhận đầu tư và các doanh nghiệp đa quốc gia.

Trong cấu trúc nhà đầu tư vào Việt Nam, Hàn Quốc là một đối tác đặc biệt đáng chú ý. Không chỉ nằm trong nhóm nhà đầu tư lớn nhất về quy mô vốn và số dự án, các tập đoàn Hàn Quốc còn giữ vai trò doanh nghiệp dẫn dắt trong nhiều chuỗi giá trị toàn cầu, đặc biệt trong các ngành điện tử, dệt may và công nghiệp hỗ trợ (Gereffi, 2018; Oh & Mah, 2017). Mọi điều chỉnh trong chiến lược đầu tư và tổ chức chuỗi cung ứng của các doanh nghiệp này do tác động của GVC tái cấu trúc, chuyển đổi số và chuyển đổi xanh vì thế có thể tạo ra những thay đổi đáng kể đối với cấu trúc sản xuất, liên kết chuỗi giá trị và cơ hội nâng cấp của doanh nghiệp Việt Nam.

Trong bối cảnh đó, việc nghiên cứu FDI của Hàn Quốc vào Việt Nam không chỉ nhằm cập nhật quy mô, cơ cấu dòng vốn, mà quan trọng hơn là lý giải cách thức và mức độ mà doanh nghiệp Hàn Quốc đang điều chỉnh chiến lược kinh doanh trước các xu hướng GVC, số hóa và xanh hóa; đồng thời phân tích những cơ hội, rủi ro và yêu cầu điều chỉnh chiến lược đối với doanh nghiệp Việt Nam. Từ đó, nghiên cứu cung cấp cơ sở cho việc thiết kế chính sách thu hút FDI có chọn lọc, tăng cường liên kết, lan tỏa và định vị lại vai trò của Việt Nam trong các chuỗi giá trị khu vực do doanh nghiệp Hàn Quốc dẫn dắt.

2. Thực trạng và xu hướng FDI Hàn Quốc vào Việt Nam

2.1. Quy mô và vị thế của Hàn Quốc trong dòng FDI vào Việt Nam

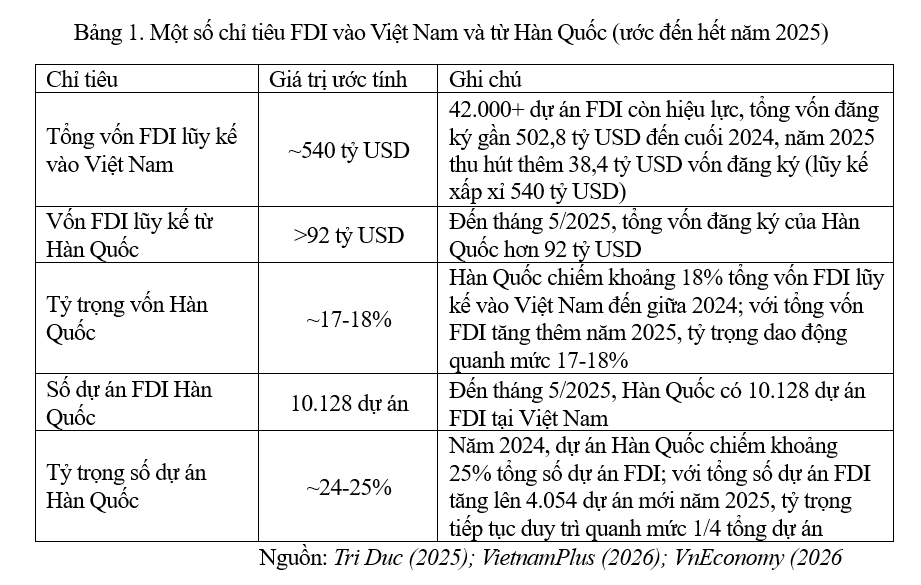

Đến cuối năm 2024, Việt Nam có khoảng 42.002 dự án FDI còn hiệu lực, với tổng vốn đăng ký lũy kế gần 502,8 tỷ USD; năm 2025 tiếp tục thu hút khoảng 38,4 tỷ USD vốn đăng ký mới, đưa tổng vốn FDI lũy kế lên xấp xỉ 540 tỷ USD. Quy mô này cho thấy FDI là nguồn vốn dài hạn có vai trò cấu trúc đối với tăng trưởng và chuyển dịch cơ cấu của nền kinh tế.

Trong cơ cấu nhà đầu tư, Hàn Quốc giữ vị trí đặc biệt quan trọng. Tính đến tháng 6/2024, tổng vốn FDI lũy kế từ Hàn Quốc vào Việt Nam đạt gần 87,5 tỷ USD với hơn 10.000 dự án, tương ứng khoảng 18% tổng vốn FDI và 25% tổng số dự án FDI còn hiệu lực. Đến tháng 5/2025, con số này tăng lên trên 92 tỷ USD với 10.128 dự án. Tỷ trọng vốn Hàn Quốc qua các năm duy trì quanh mức 17-18%, còn tỷ trọng số dự án xấp xỉ 1/4 tổng số dự án FDI, phản ánh vai trò ổn định của Hàn Quốc như một trụ cột trong dòng vốn FDI vào Việt Nam (Bảng 1).

Về tác động, quy mô vốn lớn và mạng lưới dự án rộng khắp của Hàn Quốc đồng nghĩa với việc các quyết định dịch chuyển, mở rộng hay thu hẹp đầu tư của nhà đầu tư Hàn Quốc có thể tạo ra hiệu ứng lan tỏa đáng kể lên sản xuất công nghiệp, việc làm, xuất khẩu và đặc biệt là cấu trúc chuỗi cung ứng tại Việt Nam. Về xu hướng, việc vốn và số dự án Hàn Quốc tiếp tục tăng ngay cả khi tổng FDI toàn cầu biến động cho thấy Việt Nam vẫn được các tập đoàn Hàn Quốc nhìn nhận như một cứ điểm chiến lược trong tổ chức GVC, chứ không chỉ là một điểm đến chi phí thấp. Về hàm ý cấu trúc, tỷ trọng vốn và dự án ổn định ở mức cao hàm ý rằng cấu trúc ngành, phân bố không gian công nghiệp và mức độ tham gia chuỗi giá trị của Việt Nam trong trung hạn sẽ phụ thuộc đáng kể vào chiến lược điều chỉnh của doanh nghiệp Hàn Quốc; do đó, việc theo dõi kỹ xu hướng FDI Hàn Quốc và gắn nó với định hướng phát triển ngành, vùng và chiến lược nâng cấp chuỗi giá trị của Việt Nam là đặc biệt cần thiết.

2.2. Cơ cấu ngành và không gian của FDI Hàn Quốc

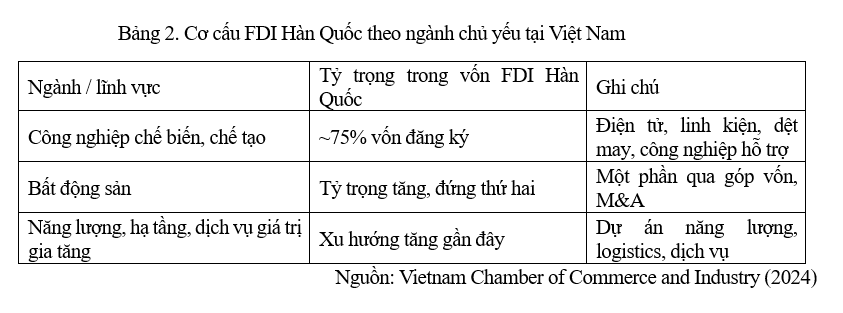

Về cơ cấu ngành, FDI của Hàn Quốc tập trung rất cao vào công nghiệp chế biến, chế tạo. Theo Phòng Thương mại và Công nghiệp Việt Nam, đầu tư vào ngành công nghiệp chế biến, chế tạo chiếm gần 75% tổng vốn đăng ký và khoảng 25% tổng số dự án FDI Hàn Quốc tại Việt Nam. Bảng 2 minh họa cơ cấu ngành chính của FDI Hàn Quốc.

Các dự án lớn của các tập đoàn Hàn Quốc như Samsung, LG, cùng với các dự án trong công nghiệp phụ trợ, dệt may, hóa chất, đã góp phần hình thành các cụm sản xuất - xuất khẩu quy mô lớn, đặc biệt trong lĩnh vực điện tử và thiết bị di động.

Về phân bố không gian, FDI Hàn Quốc tập trung mạnh ở các địa phương có hạ tầng công nghiệp và logistics phát triển như Bắc Ninh, Thái Nguyên, Hải Phòng, TP. Hồ Chí Minh và các tỉnh công nghiệp lân cận. Nhiều dự án quy mô lớn về điện tử và công nghiệp hỗ trợ đã biến các địa phương này trở thành cứ điểm sản xuất trong chuỗi cung ứng toàn cầu của các tập đoàn Hàn Quốc, đồng thời kéo theo sự phát triển của mạng lưới nhà cung cấp, dịch vụ hỗ trợ và cơ sở hạ tầng liên quan. Bên cạnh đó, các báo cáo gần đây cũng ghi nhận xu hướng dịch chuyển một phần dòng vốn Hàn Quốc tới các địa phương mới có lợi thế về quỹ đất, chi phí lao động và kết nối hạ tầng, phù hợp với chiến lược phân tán rủi ro và tối ưu chi phí của doanh nghiệp.

2.3. Xu hướng mới trong FDI Hàn Quốc vào Việt Nam

Những năm gần đây, FDI Hàn Quốc vào Việt Nam bộc lộ một số xu hướng mới gắn với bối cảnh tái cấu trúc chuỗi giá trị toàn cầu và chuyển đổi số - xanh. Thứ nhất, cơ cấu ngành đang dịch chuyển dần từ các lĩnh vực truyền thống như dệt may, lắp ráp đơn giản sang các ngành có hàm lượng công nghệ và dịch vụ cao hơn. Ngày càng nhiều dự án của doanh nghiệp Hàn Quốc tập trung vào điện tử công nghệ cao, bán dẫn, năng lượng tái tạo, trung tâm dữ liệu, tài chính - ngân hàng và logistics. Điều này cho thấy Việt Nam không chỉ được xem là địa điểm gia công chi phí thấp mà còn được coi là “cứ điểm” tích hợp sản xuất - dịch vụ trong chiến lược khu vực của các tập đoàn Hàn Quốc.

Thứ hai, về không gian, FDI Hàn Quốc vẫn tập trung mạnh tại các cực công nghiệp như Bắc Ninh, Thái Nguyên, Hải Phòng, TP. Hồ Chí Minh và một số tỉnh lân cận. Sự tập trung này chủ yếu bắt nguồn từ hiệu ứng cụm của các tổ hợp sản xuất điện tử quy mô lớn, kéo theo mạng lưới doanh nghiệp vệ tinh và cơ sở hạ tầng chuyên biệt. Mặc dù có xu hướng mở rộng sang một số địa phương mới có lợi thế về quỹ đất và lao động, cấu trúc vài cực trung tâm - nhiều vệ tinh vẫn là đặc trưng chính của FDI Hàn Quốc tại Việt Nam.

Thứ ba, mức độ liên kết sâu với doanh nghiệp Việt Nam còn hạn chế. Nhiều doanh nghiệp Hàn Quốc vẫn ưu tiên nhà cung cấp trong mạng lưới khu vực sẵn có do lo ngại khoảng cách công nghệ, tiêu chuẩn chất lượng, khả năng giao hàng và năng lực tài chính của doanh nghiệp trong nước. Rào cản nội địa hóa vì vậy xuất phát đồng thời từ phía doanh nghiệp Việt Nam (hạn chế về công nghệ, quản trị, tiêu chuẩn, vốn đầu tư) và từ phía môi trường thể chế (chính sách, chương trình hỗ trợ nhà cung cấp chưa đủ tập trung và quy mô). Các xu hướng này vừa mở ra cơ hội nâng cấp chuỗi giá trị, vừa đặt ra yêu cầu cải thiện năng lực liên kết và nội địa hóa nếu Việt Nam muốn tận dụng tốt hơn FDI Hàn Quốc trong giai đoạn tới.

3. Hàm ý đối với chiến lược kinh doanh

Thực trạng FDI Hàn Quốc chiếm khoảng 17-18% tổng vốn FDI lũy kế và gần 1/4 tổng số dự án cho thấy đây là dòng vốn có vai trò cấu trúc đối với tổ chức sản xuất và chuỗi cung ứng tại Việt Nam. Điều này vừa tạo ra không gian hợp tác lớn, vừa đặt ra yêu cầu điều chỉnh chiến lược cho doanh nghiệp Việt Nam và cơ quan hoạch định chính sách.

Đối với doanh nghiệp Việt Nam, trước hết cần định vị rõ vai trò mục tiêu trong các chuỗi giá trị do doanh nghiệp Hàn Quốc dẫn dắt (nhà cung cấp linh kiện, bán thành phẩm, dịch vụ hỗ trợ, R&D, v.v.), từ đó xây dựng lộ trình nâng cấp phù hợp thay vì dừng ở gia công đơn thuần. Khoảng cách về công nghệ và tiêu chuẩn cho thấy chiến lược ưu tiên phải là đầu tư vào năng lực kỹ thuật, hệ thống quản lý chất lượng, chuyển đổi số và phát triển nguồn nhân lực để đáp ứng yêu cầu khắt khe về chất lượng, truy xuất nguồn gốc, an toàn và môi trường. Song song, doanh nghiệp cần chủ động tìm kiếm các mô hình liên kết sâu hơn như liên doanh, hợp tác R&D, chuyển giao công nghệ và đồng phát triển sản phẩm, qua đó từng bước tiếp cận khâu thiết kế, phát triển và dịch vụ giá trị gia tăng cao.

Đối với Nhà nước, định hướng thu hút FDI cần chuyển mạnh từ số lượng sang chất lượng và liên kết. Chính sách ưu tiên nên hướng vào các dự án Hàn Quốc có hàm lượng công nghệ và giá trị gia tăng cao, gắn với chuyển đổi số - xanh và có cam kết phát triển nhà cung cấp nội địa. Cùng với đó, cần triển khai các chương trình hỗ trợ nâng cấp doanh nghiệp Việt Nam tham gia chuỗi cung ứng Hàn Quốc (cơ sở dữ liệu nhà cung cấp, đào tạo, tư vấn tiêu chuẩn, hỗ trợ tài chính có mục tiêu) và gắn các chương trình này với quy hoạch các cụm/cụm liên kết công nghiệp ở những địa phương có hoặc kỳ vọng có sự hiện diện đậm nét của nhà đầu tư Hàn Quốc.

4. Kết luận

Nghiên cứu cho thấy, FDI Hàn Quốc giữ vị trí nổi bật trong cơ cấu FDI tại Việt Nam, với quy mô vốn lũy kế lớn, số lượng dự án nhiều và mức độ tập trung cao vào công nghiệp chế biến, chế tạo gắn với chuỗi giá trị toàn cầu. Đồng thời, dòng vốn này đang có xu hướng đa dạng hóa sang các lĩnh vực công nghệ cao, dịch vụ giá trị gia tăng, phù hợp với xu thế chuyển đổi số và xanh. Kết quả nghiên cứu nhấn mạnh sự cần thiết tiếp tục kiên định định hướng thu hút FDI có chọn lọc, ưu tiên các dự án Hàn Quốc có hàm lượng công nghệ và giá trị gia tăng cao, gắn với liên kết, lan tỏa tới khu vực doanh nghiệp trong nước, đồng thời hoàn thiện thể chế, hạ tầng và cơ chế hỗ trợ liên kết FDI - doanh nghiệp nội địa. Hạn chế của nghiên cứu là chưa phân tích định lượng tác động vi mô tới doanh nghiệp; do đó, các nghiên cứu tiếp theo có thể triển khai theo hướng điều tra khảo sát, phân tích dữ liệu cấp doanh nghiệp hoặc nghiên cứu tình huống sâu theo ngành/địa phương.

Tài liệu tham khảo:

Dunning, J. H. (2000). The eclectic paradigm as an envelope for economic and business theories of MNE activity. International Business Review, 9(2), 163-190.

Gereffi, G. (2018). Global Value Chains and Development. Cambridge University Press. https://www.cambridge.org/core/books/global-value-chains-and-development/65A6936F4B34FF41B9AEFE65FEF6E0BB

Oh, J. H.,& J. S. Mah. (2017). The patterns of Korea’s foreign direct investment in Vietnam. Open Journal of Business and Management, 5(2), 211-222. https://doi.org/10.4236/ojbm.2017.52019

OECD. (2025). OECD Economic Surveys: Viet Nam 2025. OECD Publishing. https://www.oecd.org/en/publications/oecd-economic-surveys-viet-nam-2025_fb37254b-en

Tri Duc. (2025). Vietnam achieves record FDI disbursement in 2024. VietnamPlus. https://en.vietnamplus.vn/vietnam-achieves-record-fdi-disbursement-in-2024-post307863.vnp

UNCTAD. (2025). World Investment Report 2025: International investment in the digital economy (Viet Nam factsheet). United Nations Conference on Trade and Development. https://unctad.org/publication/world-investment-report-2025

(Viet Nam factsheet: https://unctad.org/system/files/non-official-document/wir_fs_vn_en.pdf)

Vietnam Chamber of Commerce and Industry (2024). Vietnam draws over 10,000 investment projects from South Korean investors. VCCI. https://en.vcci.com.vn/vietnam-draws-over-10000-investment-projects-from-south-korean-investors

VietnamPlus (2026). FDI inflows into Vietnam exceed 38 billion USD in 2025. VietnamPlus. https://en.vietnamplus.vn/fdi-inflows-into-vietnam-exceed-38-billion-usd-in-2025-post335419.vnp

VnEconomy. (2026). Vietnam attracts $38.42 billion of FDI in 2025. VnEconomy. https://en.vneconomy.vn/vietnam-attracts-3842-billion-of-fdi-in-2025.htm

South Korean foreign direct investment in Vietnam: Trends, drivers, and implications

Do Thi Minh Hue1

Le Thi Viet Ha2

Ngo Thi Hai An3

Pham Hoang Linh4

Ho Linh Trang5

1Faculty of Development Economics, University of Economics and Business, Vietnam National University - Hanoi

2School of Business Administration, University of Economics and Business, Vietnam National University - Hanoi

3Faculty of Development Economics, University of Economics and Business, Vietnam National University - Hanoi

4Faculty of International Economics and Business, University of Economics and Business, Vietnam National University - Hanoi

5Faculty of Finance and Banking, University of Economics and Business, Vietnam National University - Hanoi

ABSTRACT:

This study examines the current landscape and evolving trends of South Korean foreign direct investment (FDI) in Vietnam using secondary data from Vietnamese authorities and reputable international organizations. The findings confirm that South Korea remains one of the largest investors in Vietnam in terms of both cumulative capital and number of projects, with a strong concentration in manufacturing and processing and a gradual shift toward high-technology sectors and value-added services aligned with digital and green transformation. Drawing on the OLI paradigm, global value chain, and international business strategy frameworks, the study identifies a strategic transition among Korean enterprises from an export-oriented, processing model to a more integrated approach that combines global supply chain optimization, domestic market expansion, and greater localization of inputs. Overall, the analysis provides a comprehensive understanding of the evolving investment strategies of Korean firms in Vietnam and their broader implications for industrial development and economic integration.

Keywords: foreign direct investment, Korea, Vietnam, business strategy, global value chains.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 6 năm 2026]