Xuất khẩu ure tăng vọt, đẩy mạnh thị phần mảng NPK

Luỹ kế nửa đầu năm, Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau, mã cổ phiếu DCM - sàn HoSE) ghi nhận 9.444 tỷ đồng doanh thu thuần và 1.219 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 43% và tăng 30% so với cùng kỳ năm 2024. Riêng quý 2/2025, công ty báo lãi ròng tăng trưởng 42%, đạt 806 tỷ đồng.

Với kết quả trên, Đạm Cà Mau đã hoàn thành 67,5% kế hoạch doanh thu và 141% kế hoạch lợi nhuận cả năm nay. Theo đánh giá mới đây của Chứng khoán Dầu khí (PSI), Đạm Cà Mau ghi nhận đà tăng trưởng tích cực trong bối cảnh hai mảng kinh doanh cốt lõi là phân bón ure và phân bón NPK diễn ra thuận lợi.

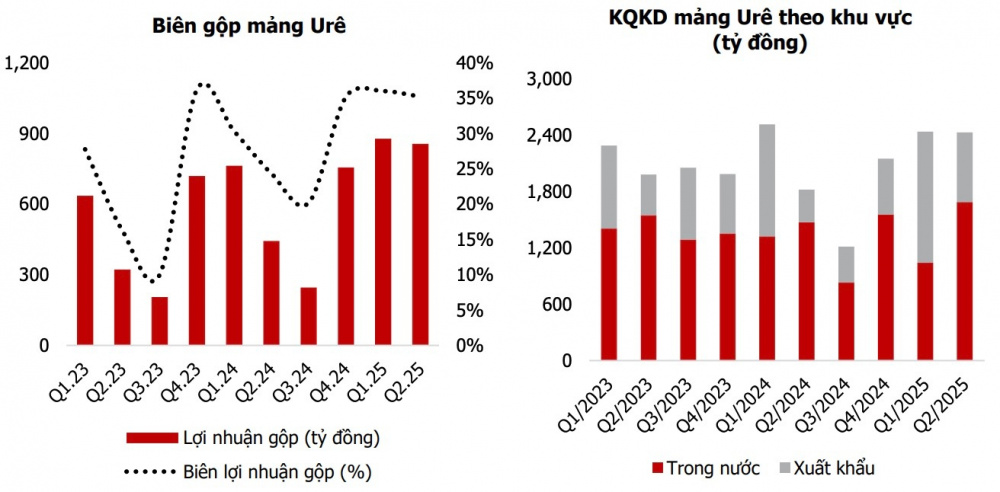

Trong đó, biên lãi gộp mảng phân ure của Đạm Cà Mau trong quý 2/2025 đã tăng thêm 9 điểm phần trăm nhờ giá bán trung bình tăng 13%. Đồng thời, sản lượng tiêu thụ của công ty tăng 17%, được thúc đẩy chủ yếu bởi sản lượng xuất khẩu tăng 80% so với cùng kỳ năm 2024.

Đối với mảng phân bón NPK, sản lượng tiêu thụ trong quý 2/2025 của Đạm Cà Mau ghi nhận mức tăng trưởng 50%, đạt 107.000 tấn - chưa bao gồm sản lượng của Nhà máy Phân bón Hàn - Việt.

Đại diện Đạm Cà Mau cho biết, thị phần NPK của công ty có thể tăng từ mức 7% trong năm 2024 lên 17% nếu Nhà máy Phân bón Hàn - Việt vận hành tối đa công suất trong giai đoạn 2027 - 2028, tập trung vào các vùng Đông Nam Bộ, Miền Trung và Tây Nguyên. Đồng thời, Đạm Cà Mau cũng lên kế hoạch tăng xuất khẩu NPK sang Campuchia lên gấp 5 lần, từ mức 20.000 tấn/năm lên 100.000 tấn/năm.

Dự báo giá ure tiếp tục tăng, lãi ròng năm nay dự báo tăng 36%

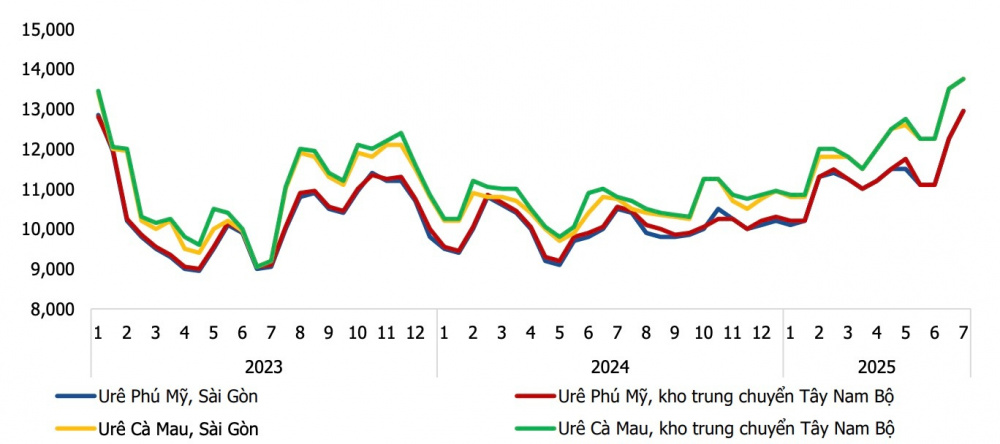

Theo đánh giá mới đây của S&P Global, giá phân ure thế giới trong quý 2/2025 đã tăng trung bình 15% so với cùng kỳ năm 2024 và dự báo giá sẽ tiếp tục tăng trong nửa cuối năm nhờ nhu cầu duy trì ở mức cao từ các quốc gia nhập khẩu lớn như Brazil và Ấn Độ.

Trong khi đó, nguồn cung toàn cầu vẫn đang bị thắt chặt do căng thẳng địa chính trị tại Trung Đông tác động đến khoảng 16% tổng lượng xuất khẩu ure toàn cầu do gián đoạn nguồn cung khí và giá khí đầu vào tăng cao. Đồng thời, Trung Quốc tiếp tục siết chặt kiểm soát xuất khẩu phân bón để đảm bảo an ninh lương thực và kiểm soát lạm phát.

Đối với thị trường trong nước, Chứng khoán PSI cho biết giá phân ure đang bám sát theo xu hướng tăng của thị trường toàn cầu. Trên thực tế, các đại lý bắt đầu chào giá ure (đã bao gồm VAT) từ ngày 1/7 với giá cao hơn 3-6% so với thời điểm cuối tháng 6/2025. Đạm Cà Mau cũng cho biết sản lượng bán hàng đã ký tính đến tháng 6/2025 đã vượt công suất sản xuất hiện tại.

Trong trung và dài hạn, động lực tăng trưởng của Đạm Cà Mau còn đến từ việc mở rộng nhà máy ure hiện hữu. Vào tháng 4/2025, Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (Petrovietnam) và Tập đoàn Petronas (Malaysia) đã ký gia hạn hợp đồng phân chia sản phẩm (PSC) tại lô PM3- CAA thêm 20 năm (từ năm 2028 đến năm 2047). Đây là cơ sở quan trọng để Đạm Cà Mau duy trì sản xuất ổn định và từng bước nâng công suất nhà máy ure lên 125% vào năm 2030.

Đại diện Đạm Cà Mau cho biết, cơ chế giá trong hợp đồng mua khí mới của doanh nghiệp sẽ tăng thêm 1 USD/triệu BTU song vẫn cạnh tranh hơn so với giá khí được khai thác từ các mỏ mới trong nước.

Về tiến độ triển khai một số dự án trọng điểm, đại diện Đạm Cà Mau cho biết dự án nhà máy sản xuất và cảng Nhơn Trạch đang chuẩn bị lập quy hoạch chi tiết xây dựng tỷ lệ 1/500. Dự án này có tổng vốn đầu tư khoảng 3.400 tỷ đồng, gồm hệ thống cảng có thể tiếp tàu trọng tải lên đến 45.000 tấn và nhà kho với sức chứa khoảng 700.000 tấn. Chứng khoán PSI đánh giá dự án này sẽ giúp Đạm Cà Mau hiện thực hoá các mục tiêu về gia tăng thị phần và nâng cao năng lực cạnh tranh thông qua việc tối ưu chi phí logistics.

Đối với dự án khí công nghiệp và hóa chất liên quan đến phân bón, Đạm Cà Mau dự kiến đầu tư khoảng 200 triệu USD để thu gom và xử lý các khí N₂, O₂, Ar, H₂, và CO₂. Công ty kỳ vọng đến năm 2030 dự án mang lại doanh thu 5.0000 - 6.000 tỷ đồng/năm. Trong đó, cơ sở sản xuất CO2 thực phẩm với công suất 15.000 tấn/năm dự kiến chạy thử trong năm nay.

Dựa trên điều kiện thị trường hiện tại, Chứng khoán PSI dự báo lãi ròng cả năm nay của Đạm Cà Mau có thể đạt 1.940 tỷ đồng, tăng 36% so với mức thực hiện của năm 2024.