![[eMagazine] Ngành thép nửa cuối năm 2026: Tăng trưởng phân hóa, thị trường nội địa là bệ đỡ](https://imgcdn.tapchicongthuong.vn/tcct-media/26/7/16/chatgpt-image-20_03_59-16-thg-7--2026_6a58d6c995427.png)

[eMagazine] Ngành thép nửa cuối năm 2026: Tăng trưởng phân hóa, thị trường nội địa là bệ đỡ

Tiêu thụ nội địa mở rộng, áp lực cạnh tranh từ thép Trung Quốc giảm

Theo Báo cáo chiến lược đầu tư nửa cuối năm 2026 của Chứng khoán Dầu khí (PSI), ngành thép Việt Nam đang ghi nhận sự cải thiện rõ nét ở cả sản xuất và tiêu thụ. Dữ liệu của Hiệp hội Thép Việt Nam (VSA) cho thấy, trong 5 tháng đầu năm nay, sản xuất thép thô đạt 12,553 triệu tấn, tăng 26,4% so với cùng kỳ năm 2025. Trước đó, theo Hiệp hội Thép thế giới (WSA), trong 4 tháng đầu năm 2026, Việt Nam sản xuất 9,7 triệu tấn thép thô, đứng thứ 10 thế giới.

Mức tăng trưởng cao của sản xuất thép thô không chỉ phản ánh sự mở rộng mạnh về quy mô sản xuất, mà còn cho thấy ngành thép Việt Nam đang dịch chuyển theo hướng đầu tư đồng bộ, hiện đại và khép kín hơn từ thượng nguồn đến hạ nguồn. Điều này góp phần nâng cao năng lực tự chủ của ngành thép Việt Nam trong chuỗi cung ứng công nghiệp toàn cầu.

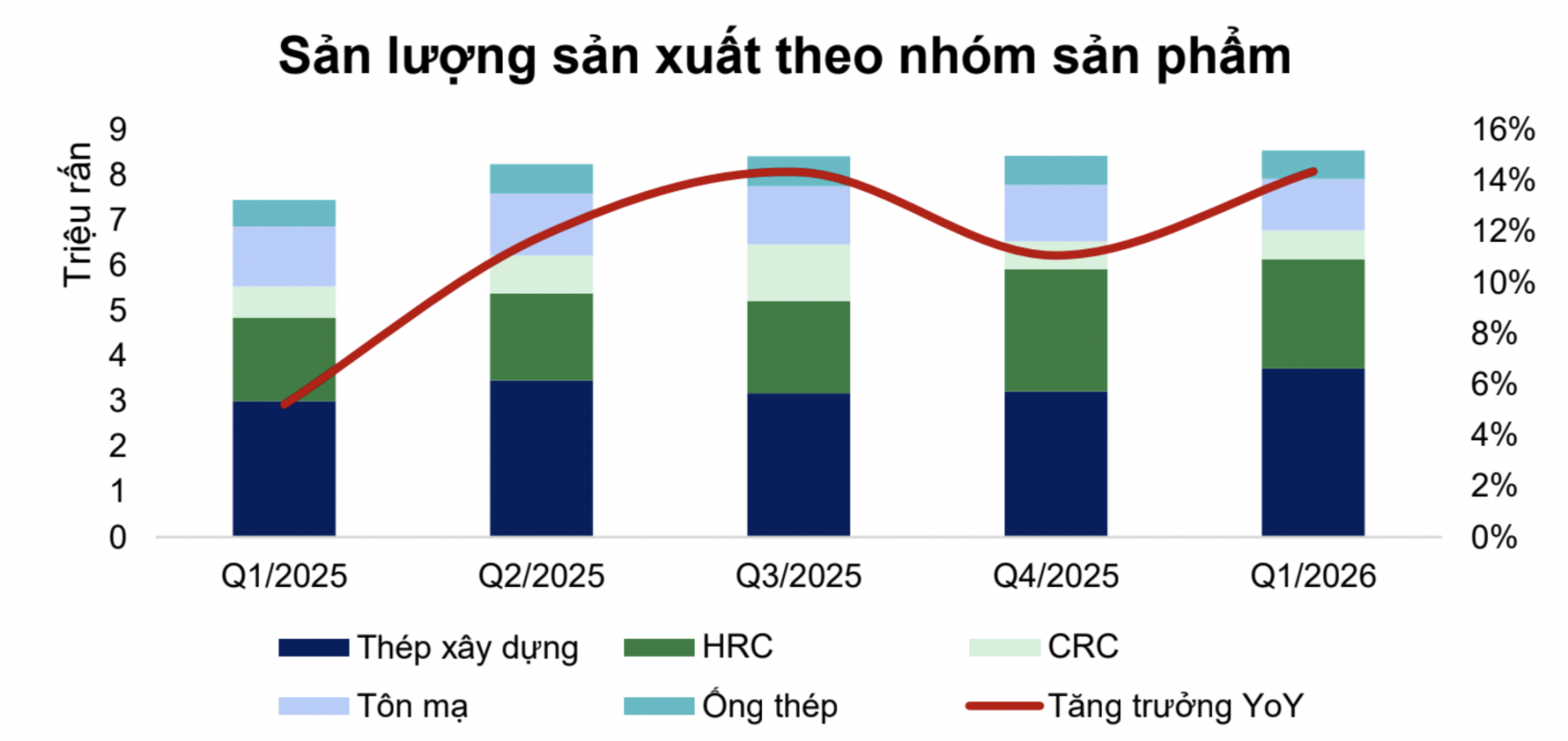

Đối với thép thành phẩm, trong 5 tháng đầu năm, tổng sản lượng toàn ngành đạt 14,91 triệu tấn và tiêu thụ toàn ngành đạt 14,93 triệu tấn, lần lượt tăng 14,5% và tăng 12,9% so với cùng kỳ năm 2025. Động lực tăng trưởng chính đến từ nhóm thép xây dựng và thép cuộn cán nóng (HRC) với mức tăng trưởng lần lượt là 15% và 33% so với cùng kỳ. Đây là hai nhóm sản phẩm hưởng lợi trực tiếp từ nhu cầu xây dựng hạ tầng, đầu tư công và sự dịch chuyển nguồn cung trong nước.

Nguồn: VSA, FiinPro, PSI tổng hợp

Ở chiều ngược lại, nhóm thép cuộn cán nguội (CRC) và tôn mạ tiếp tục chịu sức ép do ảnh hưởng từ các rào cản xuất khẩu, đồng thời giá HRC đầu vào cho sản xuất tăng cao. Sản lượng bán hàng của CRC và tôn mạ trong 5 tháng đầu năm cùng giảm 8% so với cùng kỳ năm 2025.

Những con số này cho thấy sự phục hồi của ngành thép đang có tính phân hóa, trong đó các doanh nghiệp tập trung vào thép xây dựng và HRC có triển vọng thuận lợi hơn so với nhóm phụ thuộc nhiều vào xuất khẩu hoặc nguyên liệu đầu vào nhập khẩu, theo Chứng khoán Dầu khí.

Nguồn: VSA, FiinPro, PSI tổng hợp

Một điểm đáng chú ý trong bức tranh ngành thép là nguồn cung nhập khẩu từ Trung Quốc đã giảm rõ rệt. Lượng thép nhập khẩu từ Trung Quốc trong 5 tháng đầu năm nay chỉ còn ở khoảng 2,9 triệu tấn, giảm 19% so với cùng kỳ năm 2025, theo dữ liệu sơ bộ của Tổng cục Hải quan.

Diễn biến trên phần nào cho thấy hiệu quả của các biện pháp phòng vệ thương mại được Bộ Công Thương triển khai trong thời gian qua nhằm bảo vệ sản xuất trong nước và duy trì môi trường cạnh tranh công bằng. Cụ thể, Bộ Công Thương đã áp thuế chống bán phá giá đối với một số sản phẩm HRC nhập khẩu từ Trung Quốc với mức thuế suất từ 23,10% đến 27,83% từ tháng 7/2025; đồng thời áp thuế chống lẩn tránh tạm thời 27,83% đối với HRC khổ rộng nhập khẩu từ thị trường này từ tháng 4/2026.

Trong 5 tháng đầu năm nay, sản xuất thép thô đạt 12,553 triệu tấn, tăng 26,4% so với cùng kỳ năm 2025

Khi áp lực cạnh tranh từ thép giá rẻ Trung Quốc giảm bớt, các doanh nghiệp thép trong nước có thêm dư địa mở rộng sản lượng, cải thiện thị phần và củng cố vị thế tại thị trường nội địa. Đây cũng là tín hiệu tích cực cho thấy chính sách phòng vệ thương mại, nếu được triển khai kịp thời và phù hợp, có thể trở thành công cụ quan trọng hỗ trợ ngành thép nâng cao năng lực cạnh tranh trong bối cảnh thương mại toàn cầu ngày càng phức tạp, theo Chứng khoán PSI.

Từ các tín hiệu thị trường hiện tại, Chứng khoán PSI cho rằng sản xuất thép trong nước nhiều khả năng tiếp tục mở rộng trong nửa cuối năm 2026, chủ yếu nhờ sự gia tăng công suất và sản lượng của các doanh nghiệp nội địa. Dù vậy, mức tăng sản lượng sẽ khó diễn ra đồng đều qua từng tháng, do các nhà sản xuất vẫn phải điều tiết kế hoạch sản xuất theo sức cầu thực tế, nhất là khi thị trường miền Nam bước vào mùa mưa - giai đoạn có thể làm chậm hoạt động xây dựng và ảnh hưởng đến nhu cầu tiêu thụ thép.

Khi áp lực cạnh tranh từ thép giá rẻ Trung Quốc giảm bớt, các doanh nghiệp thép trong nước có thêm dư địa mở rộng sản lượng, cải thiện thị phần và củng cố vị thế tại thị trường nội địa

Thị trường nội địa tiếp tục là bệ đỡ quan trọng

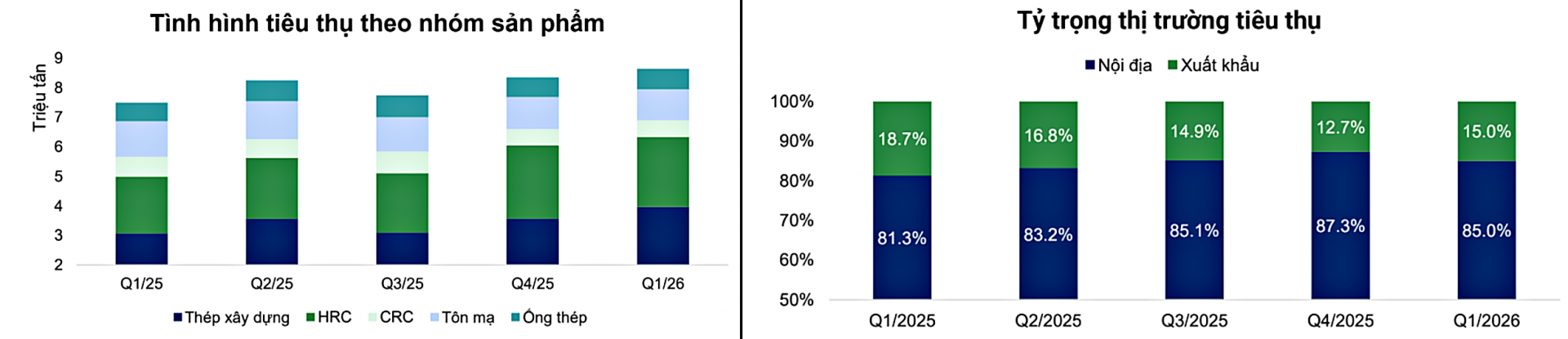

Các dữ liệu nửa đầu năm tiếp tục khẳng định vai trò trụ đỡ của thị trường nội địa đối với ngành thép Việt Nam, khi kênh này chiếm gần 85% tổng sản lượng tiêu thụ toàn ngành. Trong cơ cấu tiêu thụ, thép xây dựng và HRC vẫn là hai nhóm sản phẩm chủ lực, hưởng lợi trực tiếp từ tiến độ triển khai các dự án hạ tầng và đầu tư công.

Trong 6 tháng đầu năm, giá trị giải ngân đầu tư công đạt gần 357.000 tỷ đồng, tăng thêm 38.362 tỷ đồng so với cùng kỳ năm 2025. Riêng tháng 5 và tháng 6 ghi nhận tốc độ giải ngân tăng nhanh hơn khi nhiều dự án bước vào giai đoạn cao điểm thi công. Diễn biến này tạo lực đỡ quan trọng cho nhu cầu thép trong nước, qua đó phần nào bù đắp sự phục hồi còn chậm của thị trường bất động sản dân dụng, theo Chứng khoán Dầu khí.

Trái với sự tích cực của thị trường nội địa, xuất khẩu thép tiếp tục đối mặt với nhiều thách thức. Trong 5 tháng đầu năm nay, xuất khẩu thép của Việt Nam đạt 4,71 triệu tấn, giảm 0,32% so với cùng kỳ năm ngoái. Nguyên nhân đến từ nhu cầu tiêu thụ suy giảm tại các thị trường lớn như EU và Mỹ, cùng với sự gia tăng của các rào cản thương mại. Đáng chú ý, cơ chế điều chỉnh biên giới carbon của EU làm tăng chi phí tuân thủ đối với các nhà sản xuất thép, qua đó hạn chế khả năng mở rộng thị trường xuất khẩu.

Điều này đặt ra yêu cầu lớn hơn đối với các doanh nghiệp thép Việt Nam trong việc nâng cấp công nghệ, kiểm soát phát thải và đáp ứng các tiêu chuẩn xanh nếu muốn duy trì năng lực cạnh tranh tại các thị trường phát triển.

Xuất khẩu thép tiếp tục đối mặt với nhiều thách thức: nhu cầu tiêu thụ suy giảm tại các thị trường lớn như EU và Mỹ, sự gia tăng của các rào cản thương mại,...

Giá thép còn dư địa tăng nhưng biên lợi nhuận chịu sức ép

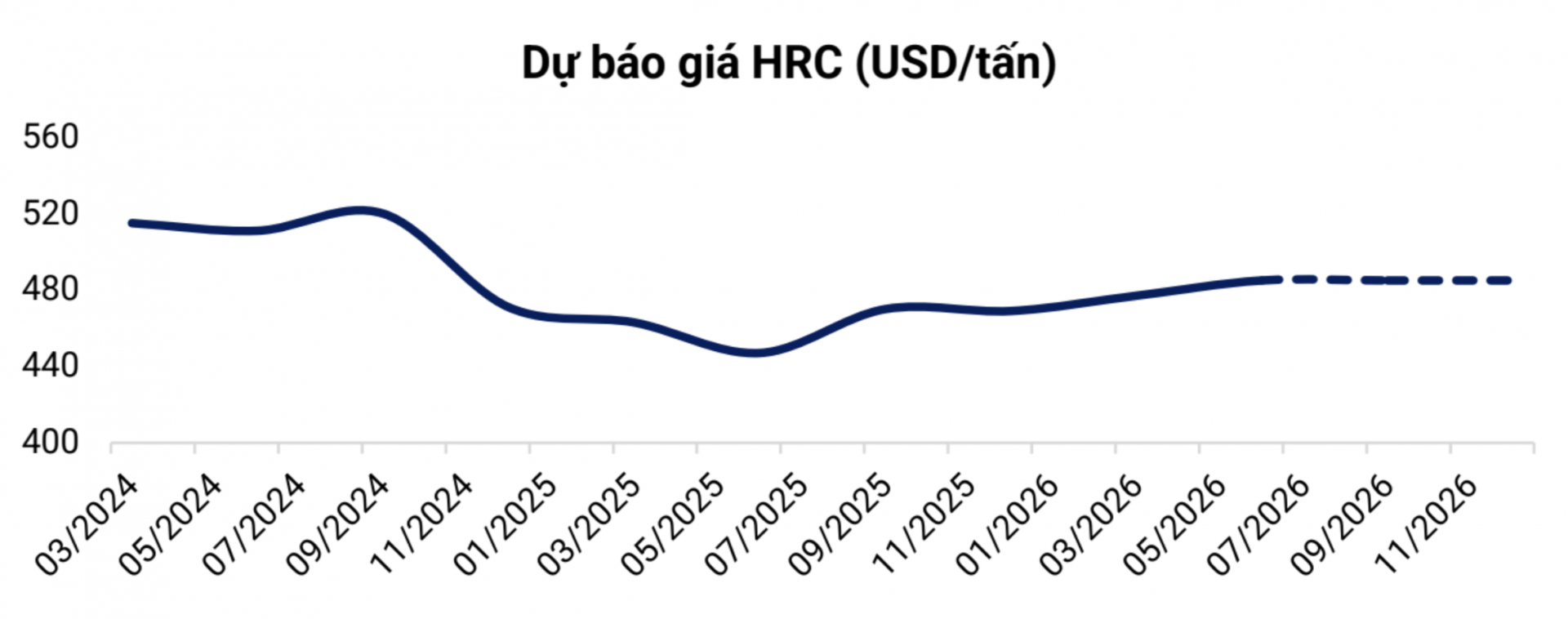

Theo Chứng khoán Dầu khí, mặt bằng giá thép trong nước có thể tiếp tục tăng trong nửa cuối năm 2026, chủ yếu do áp lực chi phí đầu vào gia tăng trong bối cảnh các biến động địa chính trị trên thế giới còn diễn biến phức tạp.

Nguồn: VSA, Steelonline, Bloomberg, PSI tổng hợp

Đối với HRC, giá bình quân trong 5 tháng đầu năm 2026 đạt 483 USD/tấn, tăng 5% so với cùng kỳ năm trước. Diễn biến này chủ yếu phản ánh áp lực chi phí đầu vào gia tăng, khi cuộc chiến giữa Mỹ - Israel với Iran khiến giá xăng dầu toàn cầu tăng cao, tạo tác động truyền dẫn lên giá năng lượng, chi phí vận tải và nhiều loại nguyên liệu phục vụ sản xuất thép. Cụ thể, giá quặng sắt 62% Fe và than mỡ luyện cốc đã tăng lần lượt 3% và 6% so với thời điểm trước khi chiến sự leo thang, qua đó làm gia tăng sức ép chi phí đối với các doanh nghiệp sản xuất thép.

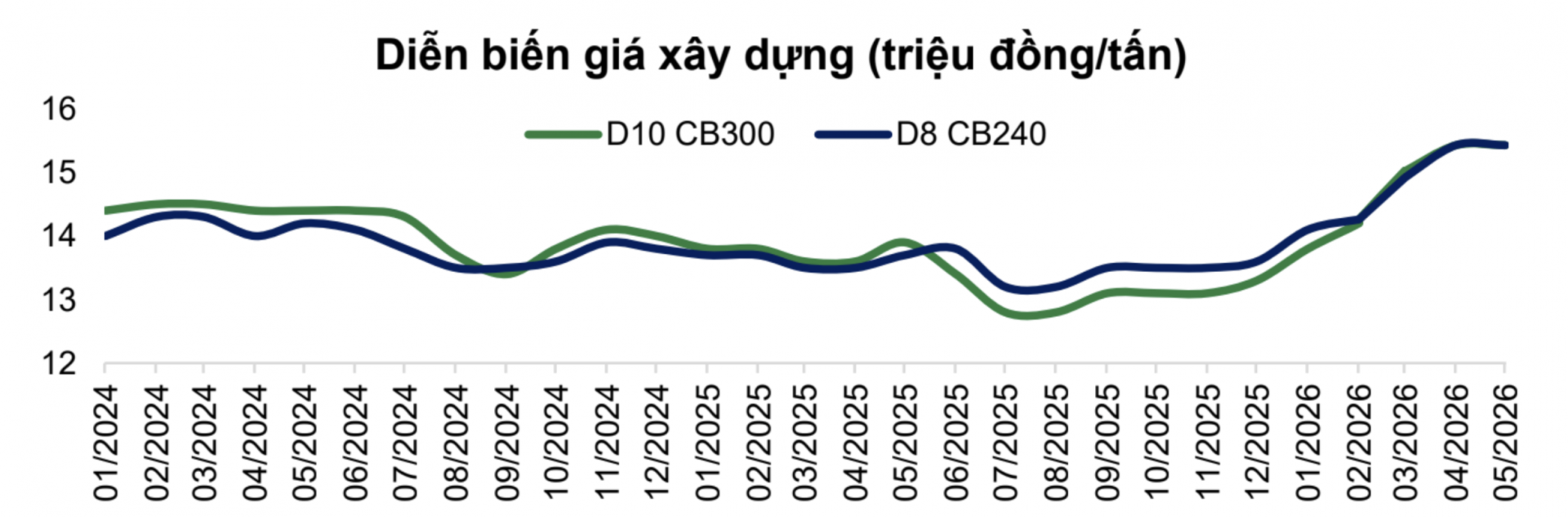

Áp lực đầu vào cũng đã và đang dần được phản ánh vào giá bán. Trong 5 tháng đầu năm, giá thép xây dựng trong nước đã có 4 - 6 lần điều chỉnh tăng, với tổng mức tăng lũy kế dao động từ 1.200 - 1.450 đồng/kg, tương đương tăng 10 - 13% so với cùng kỳ.

Dù vậy, giá bán tăng không đồng nghĩa lợi nhuận của các doanh nghiệp thép sẽ cải thiện tương ứng. Trong trường hợp chi phí đầu vào tăng nhanh hơn giá bán, biên lợi nhuận vẫn có thể bị thu hẹp nếu doanh nghiệp không chuyển hóa được toàn bộ áp lực chi phí sang khách hàng. Bên cạnh đó, lạm phát chi phí đẩy cũng có thể làm suy yếu nhu cầu tiêu thụ, nhất là trong bối cảnh thị trường bất động sản dân dụng phục hồi chưa rõ nét.

Do đó, Chứng khoán Dầu khí lưu ý mức độ cải thiện lợi nhuận của từng doanh nghiệp sẽ phụ thuộc vào năng lực kiểm soát chi phí, khả năng điều tiết giá bán, cơ cấu sản phẩm và sức cầu thực tế của thị trường.

Nguồn: VSA, Steelonline, Bloomberg, PSI tổng hợp

Nhìn chung, triển vọng ngành thép nửa cuối năm 2026 nghiêng về xu hướng phục hồi có chọn lọc. Tiêu thụ nội địa, đặc biệt từ đầu tư công, tiếp tục là điểm tựa quan trọng cho toàn ngành. Trong khi đó, xuất khẩu, chi phí đầu vào và rủi ro dư cung vẫn là những biến số cần theo dõi. Trong bối cảnh này, các doanh nghiệp có quy mô lớn, năng lực tự chủ sản xuất, thị phần nội địa cao và khả năng tham gia vào các phân khúc thép có giá trị gia tăng sẽ có lợi thế rõ rệt hơn.

Triển vọng ngành thép nửa cuối năm 2026 nghiêng về xu hướng phục hồi có chọn lọc

Nội dung: Duy Quang

Thiết kế: Ngọc Châm