TÓM TẮT:

Trên cơ sở khảo sát thực nghiệm, bài viết đã đánh giá mức độ áp dụng kế toán quản trị (KTQT) tại các doanh nghiệp sản xuất (DNSX) giấy ở Việt Nam, đồng thời xem xét vai trò của KTQT với tư cách là công cụ hỗ trợ cho quá trình quản lý trong doanh nghiệp (DN). Kết quả nghiên cứu cho thấy mặc dù chủ yếu dựa vào các kỹ thuật truyền thống, nhưng các kỹ thuật hiện đại của KTQT cũng được các DNSX Việt Nam bước đầu áp dụng ở mức độ nhất định trên cả 5 nội dung cơ bản của tổ chức KTQT, gồm: KTQT chi phí, dự toán SXKD, đánh giá thành quả, hỗ trợ ra quyết định và KTQT chiến lược. Việc đánh giá cao vai trò của KTQT trong DN chính là nhân tố quan trọng để thúc đẩy áp dụng các kỹ thuật KTQT hiện đại trong thời gian tới tại các DNSX giấy Việt nam, phù hợp yêu cầu quản lý DN với lộ trình phát triển của ngành cũng như hội nhập quốc tế.

Từ khóa: Kế toán quản trị, doanh nghiệp sản xuất giấy, Việt Nam.

1. Đặt vấn đề

Hội nhập kinh tế quốc tế đã đem lại rất nhiều cơ hội nhưng cũng không ít khó khăn, thách thức cho các doanh nghiệp ở các quốc gia nói chung, các doanh nghiệp ở Việt Nam nói riêng. Để tồn tại và phát triển đòi hỏi các DN cần đưa ra những chính sách, chiến lược kinh doanh nhạy bén cùng với đó là hoàn thiện các công cụ quản lý kinh tế, trong đó có kế toán quản trị - một công cụ quản lý hữu hiệu của DN.

Ở các cường quốc kinh tế, KTQT rất được coi trọng và ngày càng hoàn thiện về lý luận và khả năng ứng dụng vào thực tiễn. Ở Việt nam, KTQT mới được nghiên cứu về lý luận để triển khai vận dụng vào thực tiễn trong thời gian gần đây, dấu mốc quan trọng là kể từ Thông tư số 53/2006/TT-BTC về hướng dẫn áp dụng KTQT trong DN của Bộ Tài Chính. Sau hơn 10 năm tổ chức triển khai, rất cần có các nghiên cứu chuyên sâu để đánh giá mức độ áp dụng KTQT trong các loại hình DN ở từng lĩnh vực của nền kinh tế quốc dân. Với lý do đó, bài viết này sẽ thu hẹp khoảng trống nghiên cứu trên bằng một khảo sát thực nghiệm tương đối toàn diện về mức độ áp dụng KTQT tại các DNSX giấy Việt Nam. Nghiên cứu sẽ trả lời hai câu hỏi sau: (i) Áp dụng KTQT tại các DNSX giấy Việt Nam hiện nay đang ở mức độ nào? (ii) Các nhà quản trị tại các DNSX giấy Việt Nam nhận thức như thế nào về vai trò của KTQT với tư cách là một công cụ hỗ trợ cho công tác quản lý?

Kết quả nghiên cứu sẽ góp phần bổ sung lý luận về tổ chức áp dụng KTQT trong DN ở Việt Nam, đồng thời cũng là cơ sở cho các khuyến nghị và hàm ý chính sách nhằm gia tăng áp dụng KTQT trên thực tế trong các DNSX giấy nói riêng, các DNSX ở Việt Nam nói chung.

Sau phần mở đầu, phần hai của bài viết sẽ là tổng thuật các nghiên cứu về áp dụng KTQT trong và ngoài nước. Phần ba là phương pháp nghiên cứu. Phần bốn là kết quả khảo sát và phân tích kết quả. Phần cuối cùng là các phát hiện, khuyến nghị và hướng nghiên cứu tiếp theo trong tương lai.

2. Tổng thuật các nghiên cứu về áp dụng KTQT trong DN

Có khá nhiều nghiên cứu về áp dụng KTQT tại các DN ở các quốc gia phát triển, các quốc gia đang phát triển và các quốc gia có nền kinh tế chuyển đổi. Sau đây là các nghiên cứu điển hình.

Các tác giả Ghosh và Chan (1997) khi nghiên cứu về ứng dụng KTQT tại Singapore, đã nhận thấy các công ty áp dụng rất nhiều kỹ thuật khác nhau của KTQT. Tuy nhiên, các kỹ thuật mới như quản lý chất lượng toàn diện (TQM), xác định chi phí trên cơ sở hoạt động (ABC) được áp dụng khá hạn chế bởi các DN trong nước so với các công ty đa quốc gia đang hoạt động tại Singapore. Trong năm 2002, Chan lại thực hiện một nghiên cứu có tính so sánh nhằm đánh giá sự phát triển trong các ứng dụng KTQT tại Singapore. Kết quả cho thấy có sự thay đổi không đáng kể trong các ứng dụng KTQT từ n1997. Theo Chan (2002), các công cụ xác định chi phí còn chưa được áp dụng một cách hiệu quả và các DN Singapore không muốn, thậm chí né tránh áp dụng các kỹ thuật mới, hiện đại của KTQT. Nhiều DN lo ngại các kỹ thuật tiên tiến của KTQT thường đi liền với mức độ phức tạp và yêu cầu một nguồn lực nhất định cho việc triển khai.

Nghiên cứu của Chenhall và Langfield-Smith (1998), đã tiến hành khảo sát 140 nhà quản lý của các hãng sản xuất với một danh sách gồm 42 phần hành của KTQT để điều tra về tổ chức áp dụng KTQT truyền thống và hiện đại của các công ty ở Úc. Những phần hành này được chia thành 5 nhóm chính theo chức năng: Lập kế hoạch, dự toán, chi phí sản xuất, đánh giá thành quả, và hỗ trợ ra quyết định. Nghiên cứu đã chỉ ra tỷ lệ áp dụng các kỹ thuật KTQT truyền thống cao hơn so với các kỹ thuật mới được phát triển. Tuy nhiên các kỹ thuật mới như chi phí dựa trên hoạt động (ABC) đã được áp dụng rộng rãi hơn trong các nghiên cứu trước đó, nhiều hãng có ý định chú trọng hơn vào các kỹ thuật mới trong tương lai.

Nghiên cứu của Hyvưnen (2005) đã sử dụng phương pháp tương tự như của Chenhall và Langfield-Smith (1998) để điều tra về tổ chức áp dụng KTQT ở Phần Lan. Hyvưnen nhận thấy các kỹ thuật của KTQT truyền thống được đa số các DN Phần Lan áp dụng, chủ yếu là: sử dụng lợi nhuận để đánh giá hiệu quả hoạt động; dự toán ngân sách để kiểm soát chi phí; phân chia chi phí thành biến phí, định phí và dự toán chi phí theo biến phí, định phí. Các kết quả của nghiên cứu cũng cho thấy các kỹ thuật mới phát triển gần đây của KTQT được các DN Phần Lan áp dụng nhiều hơn các DN ở Úc.

Nghiên cứu của Abdel-Kader và Luther (2006) đã dựa trên mô hình phát triển của KTQT do IFAC (1998) đề xuất, cùng với việc sử dụng một danh sách 38 nội dung thực hành KTQT để điều tra thực trạng áp dụng KTQT trong ngành Công nghiệp thực phẩm và đồ uống ở Anh. Tuy nhiên, nhiều kỹ thuật trong danh sách này là khác danh sách được sử dụng bởi Chenhall và Langfield-Smith (1998). Danh sách của Abdel-Kader và Luther cũng được phân thành 5 nhóm, cụ thể là: Hệ thống chi phí, dự toán, đánh giá hiệu quả, thông tin cho việc ra quyết định và phân tích chiến lược. Các kết quả có được từ phân tích dữ liệu của 122 câu hỏi cho thấy các kỹ thuật của KTQT truyền thống đã được sử dụng thường xuyên hơn so với các kỹ thuật gần đây. Chẳng hạn như chi phí trực tiếp được sử dụng rộng rãi hơn chi phí theo hoạt động (ABC). Nghiên cứu cũng chỉ ra các DN trong ngành Công nghiệp thực phẩm và đồ uống ở Anh đang ở giai đoạn 2 và đầu giai đoạn 3 trong mô hình phát triển KTQT theo đề xuất của IFAC (1998).

Nghiên cứu của Joshi (2001) cũng dựa theo mô hình nghiên cứu của Chenhall và Langfield-Smith (1998) nhưng thêm 3 kỹ thuật của KTQT đó là: Chi phí tiêu chuẩn, lập ngân sách trên cơ sở không (zero based budgeting) và dòng chi phí ngược (back flush costing) để khảo sát về mức độ áp dụng các kỹ thuật KTQT truyền thống và hiện đại. Kết quả thu thập từ 60 công ty sản xuất quy mô lớn và vừa ở Ấn Độ đã chỉ ra tỷ lệ áp dụng các kỹ thuật truyền thống cao hơn các kỹ thuật phát triển gần đây. Phát hiện này giống với phát hiện trong nghiên cứu tại Úc. Đặc biệt, dự toán và đánh giá hiệu quả truyền thống được áp dụng rộng rãi, trong khi tỷ lệ áp dụng các kỹ thuật phát triển gần đây nói chung là thấp và chỉ tăng từ từ. Hơn nữa, nhiều doanh nghiệp cho biết họ dự định tập trung vào thực hành truyền thống chứ không phải là kỹ thuật mới được phát triển. Kết luận này đi ngược lại với phát hiện của Chenhall và Langfield-Smith (1998) khi nghiên cứu các công ty ở Úc.

Nghiên cứu của Waweru et al. (2005) đã phân loại các kỹ thuật KTQT theo mười nhóm và phát hiện thấy trong số 52 doanh nghiệp Nam Phi, cả hai kỹ thuật KTQT truyền thống (như chi phí tiêu chuẩn và ngân sách) và những kỹ thuật KTQT hiện đại như chi phí theo hoạt động (ABC) và thẻ điểm cân bằng (BSC) đã được áp dụng. Hơn nữa, các tác giả cũng phát hiện đã có những thay đổi đáng kể về mức độ áp dụng KTQT ở Nam Phi trong những năm gần đây các kỹ thuật mới cũng được sử dụng. Sự xuất hiện của nó đã có trong các tài liệu KTQT và được áp dụng rộng rãi hơn.

Nghiên cứu của Ahmad (2012) tại Malaysia cho thấy, đại đa số đối tượng khảo sát đã sử dụng 5 nội dung của KTQT: Hệ thống chi phí, hệ thống dự toán ngân sách, hệ thống đánh giá thành quả để hỗ trợ nhiều hơn cho quá trình ra quyết định và KTQT chiến lược. Nghiên cứu cũng chỉ ra rằng sự vận dụng các kỹ thuật truyền thống nhiều hơn kỹ thuật hiện đại của KTQT. Các DN vừa của Malaysia vận dụng nhiều hơn các kỹ thuật của KTQT so với các DN nhỏ, trong đó đánh giá thành quả và kiểm soát hoạt động là nội dung quan trọng của KTQT trong quản lý các DN nhỏ và vừa.

Tại Việt Nam, trong hơn một thập kỷ qua đã có rất nhiều nghiên cứu về KTQT trong DN nhưng chủ yếu mới ở góc độ bao quát như “Tổ chức KTQT trong DN”; hoặc theo từng phần hành cụ thể của KTQT (doanh thu, chi phí, kết quả hoặc chi phí - giá thành, tài sản...). Do vậy kết quả nghiên cứu chưa cung cấp được một bức tranh tổng quát về mức độ áp dụng KTQT trong quan hệ với các chức năng và tác nghiệp của nhà quản lý DN. Bên cạnh đó, giáo trình Kế toán quản trị của các trường đại học kinh tế hàng đầu Việt Nam (Đại học Kinh tế quốc dân, Học viện Tài chính, Đại học Thương mại, Đại học Kinh tế TP. Hồ Chí Minh…) cũng tập trung chủ yếu vào các kỹ thuật cụ thể của KTQT như: Phân loại chi phí, phân bổ chi phí, các phương pháp xác định chi phí (theo công việc, theo quá trình, trên cơ sở hoạt động), chi phí tiêu chuẩn, định giá bán sản phẩm, dự toán, phân tích điểm hòa vốn và các chủ đề liên quan tới kiểm soát và ra quyết định kinh doanh, quyết định đầu tư... Các giáo trình này là một nguồn tài liệu tham khảo có giá trị cho các nhà nghiên cứu, giảng viên, sinh viên chuyên ngành kế toán và chuyên ngành kinh tế giúp người đọc có một cái nhìn tổng quan, bước đầu tiếp cận với KTQT. Tuy nhiên các giáo trình vẫn mang nặng lý thuyết thuần túy ở dạng hàn lâm, chưa cập nhật các kiến thức KTQT mới đã công bố. Và trên hết, các kỹ thuật của KTQT chưa thực sự gắn kết với 5 chức năng có tính liên thông “đặt hàng” từ phía nhà quản trị DN theo như cách phân chia của các nhà nghiên cứu về KTQT trên thế giới đã đề cập ở trên. Vì thế trong phần khảo sát thực trạng, bài viết này sẽ tiếp cận KTQT theo thông lệ phổ biến trên thế giới gắn với 5 chức năng có tính bổ trợ giữa KTQT với chu trình quản lý, đặt trong bối cảnh nghiên cứu là các DNSX giấy ở Việt Nam.

3. Phương pháp nghiên cứu

Một bảng hỏi gồm 23 câu hỏi, trong đó 4 câu hỏi đầu tiên là các câu hỏi phân loại. Từ câu 5 - 23 là các câu hỏi đánh giá về mức độ áp dụng KTQT, các nhân tố ảnh hưởng tới tổ chức KTQT và nhận thức về vai trò của KTQT của các DNSX giấy thuộc mẫu khảo sát. Các câu hỏi được phát triển dựa trên các nghiên cứu tiền nhiệm cùng chủ đề của các tác giả: Chenhall và Langfield-Smith (1998), Ahmad (2012) và có sự chỉnh sửa cho phù hợp với thực tiễn của DNSX giấy Việt nam trên cơ sở thông tin phản hồi từ điều tra thử nghiệm với 3 chuyên gia là các giảng viên kế toán của các trường đại học và 5 chuyên gia là phụ trách kế toán trong DNSX giấy tại Hà Nội, Việt Trì. Thang đo Likert 5 mức độ được sử dụng với 1 = không bao giờ sử dụng, và 5 = sử dụng rất thường xuyên.

Bảng hỏi điều tra được phát trực tiếp thông qua các mối quan hệ cá nhân và đồng thời được gửi qua thư điện tử (email) nhờ công cụ Google Docs. Tổng cộng, có 250 bảng hỏi được phát ra cho các đối tượng là nhà quản lý, phụ trách kế toán và kế toán viên trong các DNSX giấy thuộc mẫu khảo sát. Địa bàn khảo sát trên phạm vi toàn quốc, tuy nhiên các tác giả tập trung khảo sát tại các đơn vị thành viên thuộc Tổng công ty Giấy Việt Nam (VINAPOCO). Khảo sát được thực hiện trong thời gian từ tháng 4/2016 – tháng 7/2016. Dữ liệu được xử lý bằng phần mềm SPSS với kết quả thống kê mô tả và xác định độ tin cậy của thang đo bằng hệ số Cronbach alpha (kết quả Cronbach alpha đều cho kết quả > 0,6 chứng tỏ độ tin cậy của các thang đo trong bảng hỏi).

4. Kết quả và thảo luận

4.1. Mô tả đặc điểm mẫu điều tra

Với 250 phiếu khảo sát phát ra, số phiếu

thu về cả bằng hình thức trực tiếp và qua thư điện tử tổng cộng là 118 phiếu.

Sau khi loại bỏ các phiếu không đủ dữ liệu số còn lại 70 phiếu đạt yêu cầu

chiếm tỷ lệ 59,32% được đưa vào phân tích. Thông tin chung về các đối tượng

khảo sát tổng hợp từ phần 1 của bảng hỏi điều tra được trình bày trong Bảng 1

dưới đây.

Theo Bảng 1, đối tượng trả lời khảo sát là các kế toán viên chiếm tỷ lệ cao nhất (36 người) chiếm 51,43%, tiếp đến là phụ trách kế toán (20 người) tương ứng tỷ lệ 28,57%; các nhà quản trị có 14 đối tượng trả lời đạt 20%. Các đối tượng tham gia trả lời khảo sát ở các DN quy mô dưới 300 nhân viên chiếm tỷ lệ đáng kể 72,86% với 51 người trả lời, còn lại là DN có quy mô trên 300 nhân viên, 19 người trả lời với tỷ lệ là 27,14%. Về kinh nghiệm làm việc của các đối tượng trả lời phỏng vấn chủ yếu dưới 5 năm, với 38 người trả lời đạt 54,29%, kinh nghiệm làm việc từ 5 đến 10 năm là 18 người (25,71%), số còn lại trên 10 năm kinh nghiệm là 14 người chiếm 20%.

4.2. Mức độ áp dụng kế toán quản trị tại các DNSX giấy Việt nam

4.2.1. Kế toán quản trị chi phí

Dữ liệu Bảng 2 cho thấy, các đối tượng được hỏi đã sử dụng các kỹ thuật khác nhau của KTQT chi phí. Vể phương pháp xác định chi phí sử dụng phổ biến là phương pháp xác định chi phí theo quá trình (Mean: 3,2373). Tiếp đó là xác định chi phí theo nhóm sản phẩm (3,0667) và xác định chi phí theo công việc (3,0656). Phương pháp xác định chi phí theo hợp đồng sử dụng khá hạn chế (2,8475).

Về phương pháp tính giá thành sản phẩm

chủ yếu các DN áp dụng phương pháp toàn bộ (3,5556), tiếp theo là phương pháp

xác định giá thành phân bổ hợp lý định phí (2,5439), phương pháp giá thành theo

hoạt động (2,4912) và theo biến phí (2,2105) rất ít được áp dụng.

4.2.2. Hệ thống dự toán sản xuất kinh doanh

Theo dữ liệu Bảng 3, nhìn chung hệ thống dự toán SXKD đã được tổ chức áp dụng tại các DNSX giấy, đáng chú ý có dự toán về sản phẩm sản xuất (Mean: 3,3725) và dự toán chi phí sản xuất (NVLTT, NCTT và SXC) sử dụng khá phổ biến. Tiếp theo là dự toán bán (3,1538) và dự toán mua (3,1379). Dự toán báo cáo tài chính (2,9818) và dự toán lưu chuyển tiền tệ (2,7692) áp dụng khá hạn chế.

Về thời gian lập dự toán: Đa số dự toán được lập hàng năm (3,4082), tiếp đó là lập dự toán cho từng tháng (3,2800), các dự toán khác như dự toán lập cho 6 tháng đầu năm, 6 tháng cuối năm, hàng quý ít được lập.

Các loại dự toán được các DN lập chủ yếu thực hiện theo phương pháp truyền thống dựa vào dữ liệu quá khứ là căn cứ để lập (2,9556), tiếp đó là dự toán tĩnh (2,7556). Phương pháp lập dự toán hiện đại như dự toán linh hoạt chưa được quan tâm sử dụng (2,6667). Đáng chú ý là dự toán không dựa vào số liệu lịch sử rất hiếm khi các DN sử dụng (2,0000).

4.2.3. Đánh giá thành quả trong doanh nghiệp

Kết quả ở Bảng 4 cho thấy đánh giá thành quả theo thước đo tài chính và phi tài chính đều được các DNSX giấy áp dụng. Việc đánh giá thành quả bằng các thước đo tài chính được sử dụng thường xuyên hơn các thước đo phi tài chính. Cụ thể:

- Đánh giá thành quả theo thước đo tài chính: Các DN chủ yếu sử dụng thước đo lãi/lỗ hoạt động kinh doanh (Mean: 3,8125) và tăng trưởng doanh thu (3,8033), tiếp đó là lợi nhuận/vốn đầu tư (3,6349) và chênh lệch giữa thực tế so với dự toán (3,4355).

- Đánh giá thành quả theo thước đo phi

tài chính: Thước đo được các DN sử dụng thường xuyên nhất đó là phân phối sản

phẩm kịp thời (3,4333) và mức độ hài lòng của khách hàng (3,4000), các thước đo

về tỷ lệ phế phẩm (2,9818), doanh thu trên nhân công trực tiếp, số nhân công

vắng mặt và thời gian chờ đợi sản xuất (2,9138) cũng được quan tâm sử dụng.

Thước đo số lần khiếu nại của khách hàng được sử dụng ít hơn so với các thước

đo trước đó (2,6949).

4.2.4. Thông tin kế toán quản trị hỗ trợ việc ra quyết định

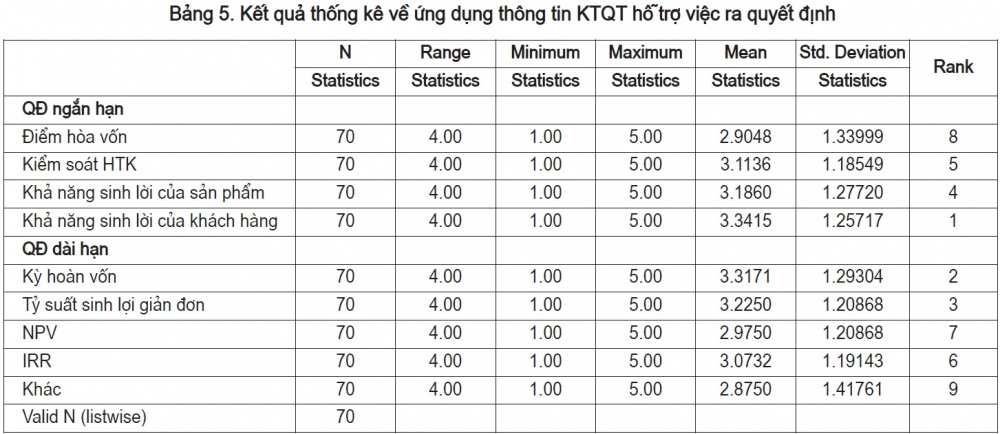

Dựa trên dữ liệu thống kê mô tả, Bảng 5 cho thấy các DN đã sử dụng hệ thống thông tin KTQT phục vụ cho ra quyết định cả trong ngắn hạn và dài hạn.

- Đối với các quyết định ngắn hạn: Công cụ được các DN sử dụng chủ yếu và phổ biến nhất là khả năng sinh lời của khách hàng (Mean: 3,3415), tiếp theo là khả năng sinh lời của sản phẩm (3,1860) và kiểm soát hàng tồn kho (3,1136). Điều đáng ngạc nhiên là công cụ phân tích điểm hòa vốn lại ít được sử dụng (2,9048).

- Đối với các quyết định dài hạn: Công

cụ kỳ hoàn vốn được sử dụng khá nhiều (3,3171), các công cụ tỷ suất sinh lời

giản đơn (Mean: 3,2250) và tỷ suất sinh lời nội bộ (3,0732) cũng được các DN

vận dụng. Trong khi đó các công cụ như hiện giá thuần (2,9750) và các công cụ

khác (2,8750) sử dụng khá hạn chế.

4.2.5. Kế toán quản trị chiến lược

Dữ liệu thống kê mô tả từ Bảng 6 cho biết các kỹ thật của KTQT chiến lược đã được các DN sử dụng. Cụ thể, chiến lược chi phí dài hạn của DN được sử dụng nhiều nhất (Mean: 3,4839), sau đó là phân tích cung - cầu và thị trường (3,3667), đáng chú ý có chi phí mục tiêu là phương pháp chi phí hiện đại đã dần được các DN áp dụng (3,2333). Các kỹ thuật mới như phân tích chuỗi giá trị (3,1333) và chi phí theo chu kỳ sống của sản phẩm (3,1290) ít được sử dụng hơn.

4.3. Đánh giá về vai trò của KTQT trong quản lý tại các DNSX giấy Việt nam

Dữ liệu từ bảng thống kê (Bảng 7) cho biết, các đối tượng được hỏi đều nhận thức và khẳng định tầm quan trọng của KTQT và ứng dụng KTQT vào hoạt động sản xuất kinh doanh của DN. Áp dụng KTQT giúp cho DN sử dụng hiệu quả hơn các nguồn lực (Mean: 3,5253), bên cạnh đó là cải thiện việc kiểm soát các hoạt động hằng ngày của DN (3,4742) và đặc biệt là giảm các yếu tố chủ quan trong việc ra quyết định (3,4421). KTQT cung cấp nguồn thông tin kịp thời, đáng tin cậy giúp DN cải thiện trao đổi thông tin trong nội bộ và với bên ngoài (3,4316), đưa ra hệ thống chỉ tiêu đo lường và đánh giá thành quả (3,4082) để DN hoạt động hiệu quả hơn và cuối cùng là giúp DN lập kế hoạch trong ngắn hạn và dài hạn (3,3776).

5. Kết luận và khuyến nghị

Nghiên cứu này đã làm sáng tỏ hai vấn đề: Đánh giá mức độ áp dụng KTQT trong các DNSX giấy ở Việt Nam; và xem xét vai trò của KTQT trong quản lý từ nhận thức của các nhà quản lý và kế toán tại các DN này.

Về mức độ áp dụng KTQT, kết quả nghiên cứu thực nghiệm cho thấy các kỹ thuật truyền thống của KTQT vẫn chiếm ưu thế, đặc biệt là các công cụ dự toán và đánh giá thành quả hoạt động. Song, kết quả khảo sát cũng hé lộ những biểu hiện tích cực khi một số kỹ thuật hiện đại của KTQT đã được các DN áp dụng dù còn ở mức khá khiêm tốn. Điều này đòi hỏi thời gian vì thực tế KTQT ở Việt Nam mới chính thức được thừa nhận trong Luật Kế toán (2003) và tại Thông tư số 53/2006/TT-BTC.

Về vai trò của KTQT trong quản lý, giá trị thống kê trung bình toàn mẫu cho kết quả tích cực (xấp xỉ 3,5) chứng tỏ các DNSX giấy đều nhận thức rõ vai trò và tầm quan trọng của thông tin KTQT trong quá trình quản trị DN, đặc biệt trong bối cảnh thị trường nhiều biến động như hiện nay. Điều này một lần nữa cho thấy, sự cần thiết phải gia tăng áp dụng các kỹ thuật của KTQT cả truyền thống lẫn hiện đại để cùng trợ giúp hiệu quả cho quản lý DN trong thời gian tới.

Từ kết quả nghiên cứu, có thể thấy để gia tăng mức độ áp dụng KTQT trong các DNSX ở Việt Nam, cần thực hiện các khuyến nghị sau:

- Nâng cao nhận thức cho các nhà quản lý DN về sự đa dạng của các kỹ thuật KTQT cũng như tính hữu ích của các công cụ này không chỉ giới hạn ở dự toán hay các mục tiêu ngắn hạn.

- Tiếp tục cải thiện môi trường kinh doanh và đầu tư, tạo động lực cho kinh tế thị trường phát triển, từ đó sẽ thúc đẩy các cải cách trong quản trị DN và kết quả là sẽ thúc đẩy KTQT; khi các kỹ thuật truyền thống không còn đủ để đáp ứng yêu cầu quản lý trong bối cảnh kinh doanh mới thì sẽ là giai đoạn các DN chuyển sang ưu tiên áp dụng các kỹ thuật hiện đại.

- Vai trò của các cơ sở đào tạo về quản trị kinh doanh và kế toán trong việc truyền bá các kiến thức mới, bám sát thực tiễn để gia tăng khả năng ứng dụng và triển khai. Do đó, vấn đề đổi mới giáo trình, tài liệu học tập theo hướng hiện đại, tiếp cận với sự phát triển của KTQT của các nước trong khu vực và thế giới cũng hết sức cấp thiết.

Bên cạnh mục tiêu nghiên cứu đã đạt được, bài viết cũng còn hạn chế khi chỉ giới hạn ở dữ liệu thống kê mô tả và thiếu các kiểm định thống kê suy diễn. Vì thế, rất cần có các nghiên cứu bổ sung với quy mô mẫu và phạm vi khảo sát lớn hơn (với các ngành, lĩnh vực khác nhau) để có thể thực hiện được các kiểm định thống kê nhằm thu được một bức tranh tổng quát về áp dụng KTQT trong các DNSX của Việt Nam.

TÀI LIỆU THAM KHẢO:

1. Abdel-Kader, M. & Luther, R. (2008), The impact of firm characteristics on management accounting practices: a UK-based empirical analysis, British Accounting Review, 40, 2-27.

2. Chenhall, R. & Langfield-Smith, K. (1998), Adoption and benefits of management accounting practices: an Australian study, Management Accounting Research, 9(1), 1-19.

3. Hyvonen, J. (2005), Adoption and benefits of management accounting systems: evidence from Finland and Australia, Advances in International Accounting, 18, 97-120.

4. Joshi, P.L. (2001), The International Diffusion of New Management Accounting Practices: The case of India.Journal of International Accounting, Auditing and Taxation, 10, 85-109.

5. Ghosh, B.C & Chan, Y.K. (1997), Management Accounting in Singapore – Well in Place. Managerial Auditing Journal, 12(1), 16-18.

6. IFAC (1998) International Management Accounting Practice Statement: Management Accounting Concept, Financial and Management Accounting Committee, March 1998.

7. Waweru, N. M (2010), The origin and evolution of management accounting: a review of the theoretical framework, Problems and Perpectives in Management, Volume 8, Issue 3.

STUDY ON THE APPLICATION OF MANAGEMENT ACCOUNTING

IN PAPER MANUFACTURING ENTERPRISES IN VIETNAM

● BUI TIEN DUNG

Viet Tri University of Industry

● PHAM DUC HIEU

Thuong Mai University

ABSTRACT:

Based on the empirical survey, the paper assessed the extent of the application of management accounting in paper-based registries in Vietnam, and considered the role of management accounting as a tool to support Managers in the enterprise. Research results show that despite the traditional techniques, the modern techniques of management accounting has been applied by Vietnamese enterprises to a certain extent in all five fundamentals contents of management accounting include: cost management accounting, business production estimation, performance appraisal, decision support, and strategic management accounting. The appreciation of the role of management accounting in enterprises is an important factor to promote the application of modern accounting management technique which is suitable with management requirements, the development roadmap as well as international integration.

Keywords: Management accounting, paper enterprises, Vietnam.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 11 tháng 10/2017 tại đây