Tóm tắt:

Bài viết nghiên cứu phương pháp tính giá thành sản phẩm dựa trên việc xác định hệ số chi phí và tỷ lệ thu hồi trong doanh nghiệp chế biến thủy sản. Trên cơ sở phương pháp tính giá thành theo hệ số kết hợp phân tích thực tiễn tại một doanh nghiệp chế biến cá ngừ xuất khẩu, nghiên cứu đề xuất quy trình xác định hệ số chi phí và tỷ lệ thu hồi phù hợp với đặc điểm sản xuất nhiều sản phẩm đồng thời. Kết quả cho thấy phương pháp đề xuất giúp phân bổ chi phí hợp lý hơn, nâng cao độ chính xác trong tính giá thành, từ đó hỗ trợ doanh nghiệp kiểm soát chi phí và ra quyết định quản trị hiệu quả. Do yêu cầu bảo mật, số liệu sử dụng trong nghiên cứu được trích xuất và xử lý dưới dạng minh họa.

Từ khóa: phương pháp tính giá thành, phương pháp tính giá thành doanh nghiệp chế biến cá ngừ xuất khẩu

1. Đặt vấn đề

Xuất khẩu thủy sản được xem là thế mạnh và là ngành kinh tế mũi nhọn của Việt Nam, giữ vững vị trí top 3 quốc gia xuất khẩu thủy sản lớn nhất thế giới (Linh Chi, 2026). Để cạnh tranh trên trường quốc tế, ngoài chất lượng và các yếu tố khác thì vấn đề chi phí sản xuất và giá thành sản phẩm luôn được các doanh nghiệp quan tâm.

Trong bối cảnh biến động kinh tế thế giới và những tác động từ xung đột địa chính trị, cùng với các rào cản thương mại như cảnh báo "thẻ vàng" IUU của Liên minh châu Âu (EU), yêu cầu ngày càng nghiêm ngặt về truy xuất nguồn gốc và chi phí logistics gia tăng, các doanh nghiệp chế biến và xuất khẩu thủy sản Việt Nam đang chịu áp lực lớn trong việc kiểm soát chi phí và nâng cao năng lực cạnh tranh. Trong điều kiện đó, việc xác định chính xác chi phí sản xuất và tính đúng giá thành sản phẩm có ý nghĩa quan trọng đối với quản trị doanh nghiệp, góp phần xây dựng chính sách giá phù hợp và nâng cao hiệu quả sản xuất, kinh doanh.

Đối với doanh nghiệp chế biến thủy sản, đặc biệt là các doanh nghiệp chế biến cá ngừ xuất khẩu, quá trình sản xuất thường tạo ra nhiều sản phẩm đồng thời với tỷ lệ thu hồi khác nhau, làm cho việc phân bổ chi phí và tính giá thành trở nên phức tạp. Vì vậy, việc lựa chọn phương pháp tính giá thành phù hợp có ý nghĩa quan trọng trong việc cung cấp thông tin kế toán chính xác, phục vụ công tác quản trị và ra quyết định.

Trên cơ sở lý luận về phương pháp tính giá thành theo hệ số kết hợp tỷ lệ thu hồi và thực tiễn áp dụng tại doanh nghiệp chế biến cá ngừ xuất khẩu, bài viết phân tích quy trình xác định giá thành sản phẩm, đồng thời đề xuất cách tiếp cận nhằm nâng cao độ chính xác trong phân bổ chi phí và tính giá thành, góp phần nâng cao hiệu quả quản trị chi phí tại doanh nghiệp chế biến thủy sản.

2. Cơ sở lý thuyết về chi phí sản xuất và giá thành sản phẩm

2.1. Ý nghĩa của chi phí sản xuất

- Chi phí sản xuất là thang đo giá trị đầu vào của doanh nghiệp, do đó mang ý nghĩa lớn đối với bất kỳ doanh nghiệp nào.

- Chi phí sản xuất ảnh hưởng đến giá thành sản phẩm, tối ưu chi phí này để đưa ra giá bán sản phẩm tốt nhất, giúp tối ưu hiệu quả kinh doanh.

- Nâng cao chất lượng sản phẩm nhưng hạn chế tăng chi phí sản xuất để giá thành không biến động nhiều, hoặc tăng giá bán nhưng chi phí không tăng nhiều để thu được lợi nhuận cao hơn cũng là bài toán muôn thuở đối với các doanh nghiệp kinh doanh.

2.2. Phương pháp tính giá thành sản phẩm

Có nhiều phương pháp tính giá thành sản phẩm, đặc biệt với quy trình sản xuất phức tạp,chịu ảnh hưởng của tính mùa vụ cao, các doanh nghiệp chế biến thủy sản xuất khẩu còn chịu ảnh hưởng của nhiều yếu tố xã hội, kinh tế chính trị quốc gia và quốc tế… Việc xác định phương pháp tính giá thành hay nói cách khác là phân bổ chi phí vào giá thành từng sản phẩm, vì vậy cần tìm hiểu cơ sở lý thuyết dòng chi phí và tỷ lệ phân bổ tính giá thành như sau:

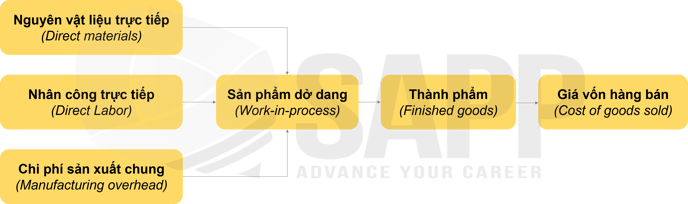

Theo tài liệu về chi phí sản xuất của SAPP (Chapter 1 - nhân tố chi phí và dòng chí phí), tất cả các phân bổ chi phí (cost allocation) tuân theo cùng mô hình cơ bản dưới đây:

Các công ty phức tạp hơn sẽ có nhiều cấp độ nhóm chi phí (cost pool) và nhân tố chi phí (cost driver) xếp tầng (castcase) với đích đến cuối cùng là mục tiêu chi phí (cost object). Doanh nghiệp chế biến thủy sản, đặc biệt những doanh nghiệp chế biến tạo ra nhiều sản phẩm khác nhau, việc xác định nhóm chi phí và nhân tố chi phí vô cùng quan trọng, đặc biệt cơ sở cho việc xác định giá bán trong tình hình biến động của thị trường, để đạt mục tiêu chi phí.

Tỷ lệ nhân tố chi phí (cost driver rate) được xác định từ nhân tố chi phí (cost driver) nhằm mục đích truy xuất (track) hoặc phân bổ (allocate) chi phí cho mục tiêu chi phí (cost object).

Quy trình thực hiện tính giá thành về cơ bản được thể hiện như sau:

Điều quan trọng là cần phải hiểu rõ bản chất của mối quan hệ tiêu thụ trực tiếp (direct consumption relationship) giữa nhóm chi phí (cost pool) và mục tiêu chi phí (cost object) khi sử dụng tỷ lệ nhân tố chi phí để phân bổ các chi phí (assign costs) theo 2 trường hợp cụ thể sau:

- Trường hợp có mối quan hệ tiêu thụ trực tiếp giữa nhóm chi phí và mục tiêu chi phí

=> Nhân tố chi phí (cost driver) truy xuất các chi phí trực tiếp (tracking direct costs) đến mục tiêu chi phí. Ví dụ: Lượng nguyên vật liệu cần thiết để sản xuất một thành phẩm là có thể đo lường chính xác tuyệt đối, do đó việc xác định chi phí nguyên vật liệu đối với chi phí sản phẩm (product cost) được gọi là truy xuất chi phí trực tiếp.

- Trường hợp không có mối quan hệ tiêu thụ trực tiếp giữa nhóm chi phí và mục tiêu chi phí

=> Nhân tố chi phí phân bổ các chi phí gián tiếp (allocating indirect costs) đến mục tiêu chi phí. Ví dụ: Lượng mặt bằng cần thiết để sản xuất một thành phẩm là không thể đo lường chính xác tuyệt đối, do đó việc xác định chi phí mặt bằng đối với chi phí sản phẩm được gọi là phân bổ chi phí gián tiếp.

3. Kết quả nghiên cứu tính giá thành sản phẩm trong doanh nghiệp chế biến cá ngừ xuất khẩu

3.1. Đặc điểm doanh nghiệp chế biến thủy sản ảnh hưởng đến phương pháp tính giá thành sản phẩm

- Đặc điểm nguyên liệu: Mang tính mùa vụ cao và dễ hư hỏng, đòi hỏi phải bảo quản lạnh. Nguồn nguyên liệu vì thế cũng có mức chất lượng khác nhau, kích cỡ khác nhau và ảnh hưởng đến chất lượng của thành phẩm, tỷ lệ thu hồi cũng khác nhau ở nhưng lô khác nhau. Do vậy yếu tố về nguyên liệu, giá nguyên liệu là yếu tố chính ảnh hưởng đến giá thành sản phẩm.

- Phụ gia và bao bì: sản phẩm thủy sản là hàng đông thường phải được bảo quản trong bao bì PE để tránh mất nước, tuy nhiên bao bì có bao bì tạm dùng trong sản xuất các bán thành phẩm và bao bì đơn hàng. Việc tiêu hao bao bì để tính cho từng sản phẩm cũng gặp nhiều khó khăn khi tính chi phí.

- Về nhân công: chế biến thủy sản chia nhiều công đoạn khác nhau, từng tổ nhóm có thể đảm nhiệm một hoặc vài công đoạn, trình độ và tay nghề của công nhân cũng ảnh hưởng rất lớn, do ảnh hưởng đến tỷ lệ thu hồi. Công nhân chạy theo sản lượng vì đa phần các doanh nghiệp chế biến trả lương theo sản phẩm. Nguyên liệu đầu vào đa dạng, thành phẩm thường sản xuất theo đơn hàng, nhưng xử lý nguyên liệu và sản xuất bán thành phẩm thường lưu kho, có đơn hàng sẽ xuất kho để sản xuất. Vì vậy, việc phân bổ chi phí nhân công cho từng sản phẩm cũng gặp nhiều khó khăn

- Chi phí chung: Chi phí chung bao gồm nhiều loại như điện, nước, chi phí quản lý, chi phí kiểm nghiệm,... Những chi phí này phát sinh ở nhiều công đoạn, khó tách được chi phí riêng có cho từng sản phẩm

Từ những đặc điểm trên, việc tính giá thành sản phẩm thủy sản cho sản phẩm thành phẩm chế biến thủy sản thường mang tính ước tính nhiều. Giá thành san phẩm thủy sản cũng tính cho phần nguyên liệu, các chi phí nhân công và sản xuất chung tính chung theo tháng phát sinh và phân bổ theo kg thành phẩm. Tuy nhiên, việc tính toán của các doanh nghiệp chưa hợp lý.

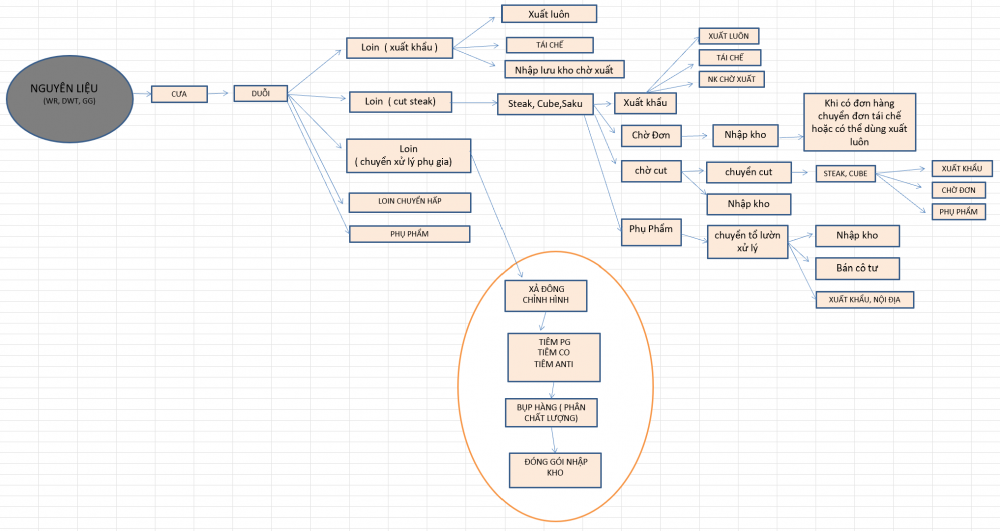

3.2. Khái quát quy trình sản xuất cơ bản

3.3. Phương pháp tính giá thành theo tỷ lệ thu hồi và hệ số trong doanh nhiệp chế biến thủy sản xuất khẩu

Qua thời gian tư vấn kiểm soát tài chính cho tập đoàn thủy sản lớn của Việt Nam, đứng đầu trong ngành chế biến thủy sản, cá ngừ xuất khẩu, tuy nhiên vì tính bảo mật, nên tác giả đề cập phương pháp, số liệu mang tính chất minh họa.

Trong giá thành sản phẩm và giá trị tồn kho, phần lớn các doanh nghiệp này chỉ tính giá thành chỉ bao gồm chi phí nguyên liệu, bởi lẻ nguyên liệu chiếm từ 80 - 90% giá thành sản phẩm. Quy trình sản xuất như trình bày phần 3.1, đặc điểm của doanh nghiệp chế biến thủy sản và quy trình sản xuất phần 3.2, có khái quát quy trình chế biến đông hàng cá ngừ đại dương, qua nhiều công đoạn, sản xuất và lưu trữ kho lạnh, nên tính giá thành và giá trị tồn kho có chi phí nhân công và chi phí chung sẽ khó tách và khó phân bổ, nên doanh nghiệp gần như chỉ tính giá nguyên liệu chính.

Mỗi đơn hàng, trên cơ sở chi phí tính cho từng kg thành phẩm, tính toán giá bán phù hợp, chủ yếu ước tính theo kinh nghiệm sản xuất. Còn chi phí nhân công và chi phí chung phát sinh tháng nào tính hết vào chi phí để xác định kết quả kinh doanh tháng đó. Điều này cũng chưa chính xác, nhưng ước tính mang tính tương đối, cuối năm cân đối và theo kế toán nội trị, xác định lãi nội bộ phù hợp, có nghĩa có tính cho chi phí của số lượng hàng tồn kho là bán thành phẩm, vì sản phẩm được xem là thành phẩm khi có đơn hàng, doanh nghiệp chủ yếu sản xuất theo dơn hàng, theo yêu cầu khách hàng.

Dưới đây, tác giả trình bày phương pháp tính giá thành dựa trên tỷ lệ thu hồi thực tế và hệ số phân bổ cho từng sản phẩm, minh họa sản xuất cá ngừ đại dương, như đã nói ở trên, giá thành chỉ tính giá trị nguyên liệu.

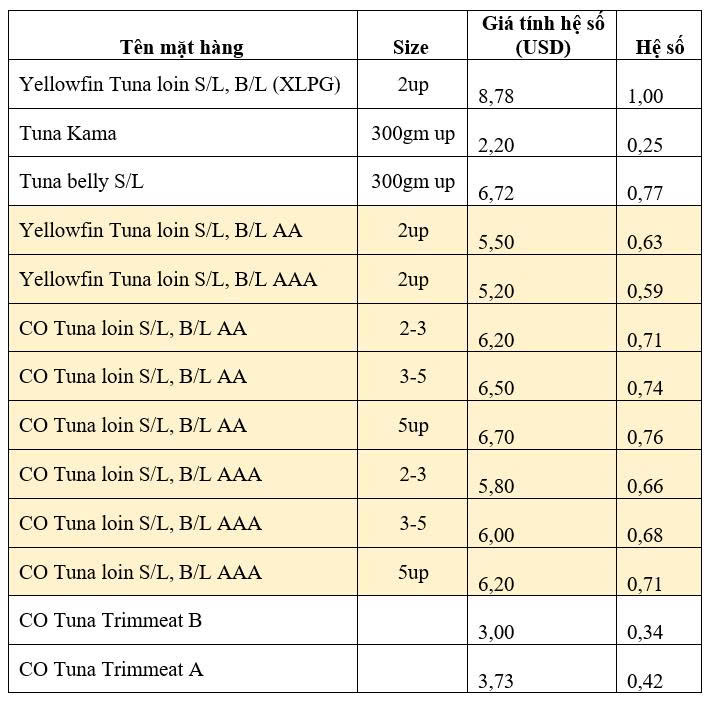

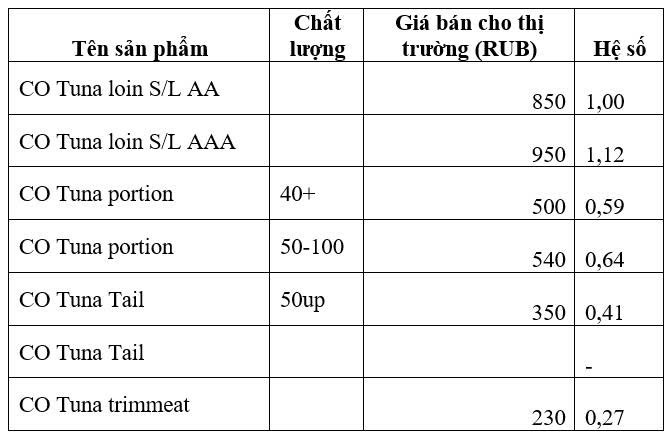

Bước 1: Xây dựng hệ số tính giá thành

Hệ số tính giá thành được xây dựng dựa vào giá bán sản phẩm trên thị trường, giá bán trên thị trường có thể có sự thay đổi, mà được xác định theo tháng. Việc xác định theo giá bán bởi lẻ thị trường giá cá ngừ thế giới biến động, có thời điểm sản phẩm chất lượng cao giá bán cao, nhưng có thời điểm sản phẩm có chất lượng khá, trung bình; hoặc theo kích thước giá khác nhau và dễ hay khó bán, kế toán quản trị tính giá phù hợp để các nhân viên kinh doanh thúc đẩy bán hàng, mặt hàng dễ bán, có giá thị trường cao sẽ được đẩy chi phí và giá sản phẩm khác có thể giảm, kích thích nhân viên kinh doanh bán hàng, tăng doanh số, sản lượng bán và hạn chế tình trạng nhân viên kinh doanh chỉ tập trung bán nhưng mặt hàng bán được dễ bán, với giá thấp hơn giá thị trường vì cho rằng như vậy đã lãi, còn sản phẩm khó bán sẽ không bán được vì nhân viên kinh doanh cho rằng lỗ. Đây cũng là nghệ thuật và khái quát nguyên lý trong phân bổ chi phí được trình bày ở phần 2, cơ sở lý thuyết. (Bảng 1, Bảng 2)

Bảng 1. Hệ số phân bổ chi phí cho hàng tuna loin

Nguồn: Số liệu minh họa

Bảng 2. Hệ số phân bổ hàng loin công đoạn steak

Bước 2: Tính giá thành từ nguyên liệu cá nguyên con ra thành phẩm tuna loin nguyên liệu

Dựa vào số liệu và giá theo từng lô nguyên liệu, tính đầu vào, minh họa tại Bảng 3.

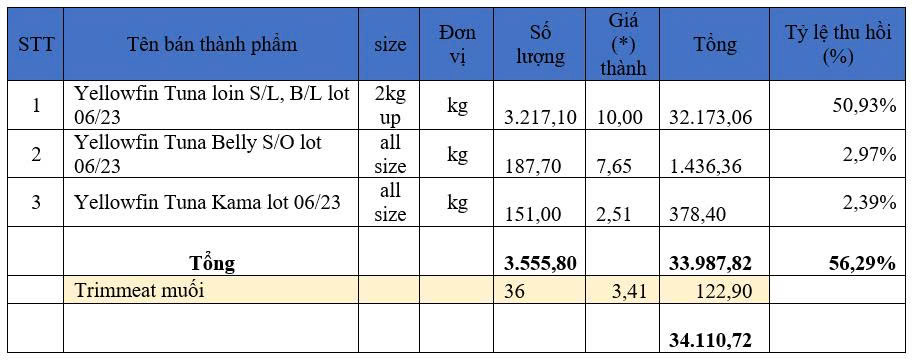

Bảng 3: Số lượng nguyên liệu nguyên con đưa vào sản xuất bán thành phẩm tuna loin

Ghi chú: Số liệu mang tính chất minh họa vì lý do bảo mật công ty, căn cứ số liệu xuất kho sản xuất cho từng thời kỳ, số liệu minh họa 1 lô trong ngày của tháng, nếu tính giá thành cho tháng thì số liệu trên là tháng.

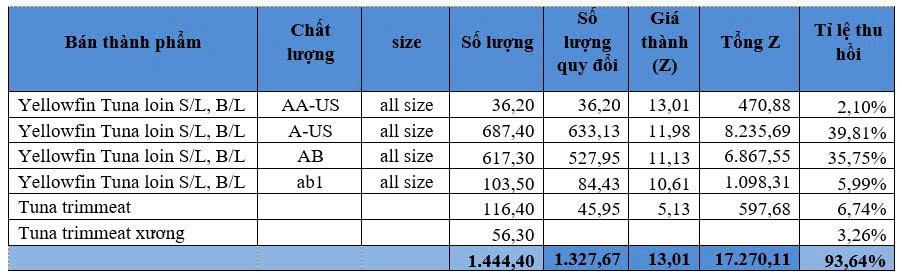

Tính giá thành của bán thành phẩm:

Trên cơ sở số liệu của báo cáo sản xuất, bán thành phẩm hoàn thành và hệ số được xây dựng ở bước 1, tính sản lượng sản phẩm quy đổi và tính ra giá thành bán thành phẩm của sản phẩm tuna loin.

Bảng 4. Bảng tính giá thành bán thành phẩm tuna loin

Công thức 1

Giá thành sản phẩm tiêu chuẩn =

Giá thành sản phẩm n = Giá thành sản phẩm tiêu chuẩn * hs

SL1: là sản lượng loại nguyên liệu 1, hs 1: là hệ số tính giá thành loại

Sau công đoạn bước 2, nếu có đơn hàng loin, không có CO thì công ty sẽ xuất bán và coi như thành phẩm, giá trị nguyên liệu là giá thành ở bước 2, hoặc nhập kho chờ sản xuất thì giá trị nhập kho là giá thành bước 2

Bước 3: Bán Thành phẩm Loin có thể xuất bán hoặc đưa vào sản xuất CO

Nếu cần hàng sản xuất CO thì xưởng xuất kho và tiến hàng sản xuất CO theo đơn hàng, ở bước này sẽ phát sinh nguyên liệu phụ và phụ gia CO, chi phí phụ gia CO được theo dõi và tính cho từng loại sản phẩm, nhưng phần này chỉ áp dựng với kế toán chi phí nội bộ (Kế toán quản trị) để xác định giá bán cho mặt hàng này, có tính thêm chi phí phụ gia và chi phí sản xuất liên quan khác.

(1). Công đoạn chỉnh hình trước khi đưa vào công đoạn sản xuất CO.

Bảng 5. Bảng tính số lượng nguyên liệu và đơn giá công đoạn chỉnh hình

Tương tự như ở trên, xác định hệ số phân bổ cho từng trường hợp, tính Z tuna loin sau chỉnh hình, mức độ hao hụt là tỷ lệ thu hồi, phần trimmeat là thịt vụn cũng sẽ được thu hồi và bán cho đơn hàng theo yêu cầu, hoặc bán phế liệu.

Bảng 6. Bảng tính giá thành công đoạn chỉnh hình

Ghi chú: Sản lượng quy đổi là sản lượng quy đổi cho sản phẩm tiêu chuẩn có hệ số = 1;

Sản lượng quy đổi = sản lượng sản xuấti x hệ sối

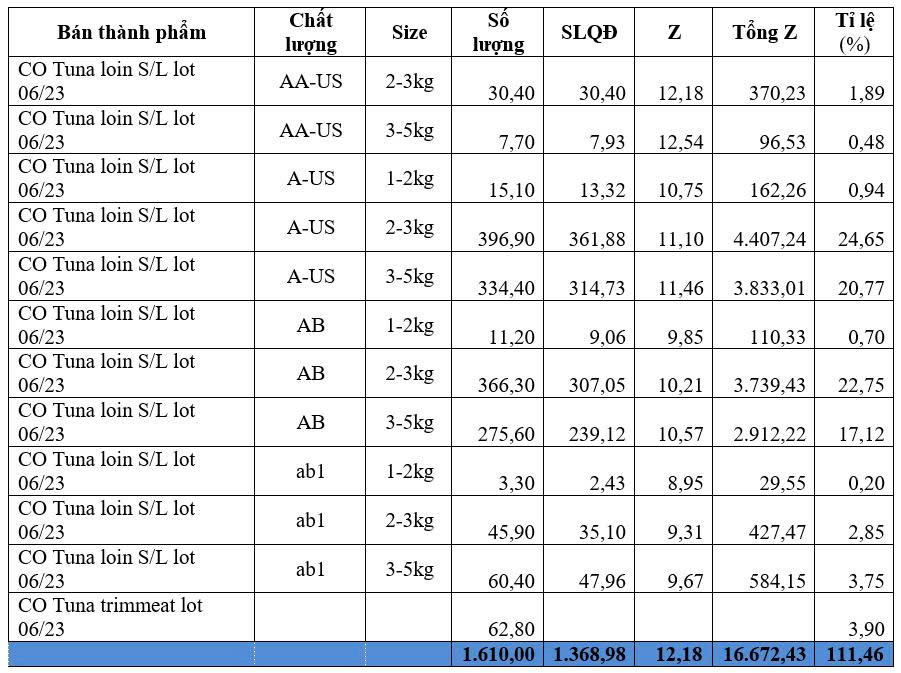

Sau khi chỉnh hình đưa vào công đoạn CO hay gọi là Công đoạn bụp hàng, sau công đoạn bụp hàng có tạo ra bán thành phẩm, được xưởng phân chia mức chất lượng, theo từng size và tiến hành nhập kho lạnh cấp đông. Nếu có đơn hàng thì xuất kho bao gói đơn hàng và xuất bán thì được gọi là thành phẩm.

Bảng 7. Bảng tính giá thành công đoạn CO, công đoạn bụp hàng

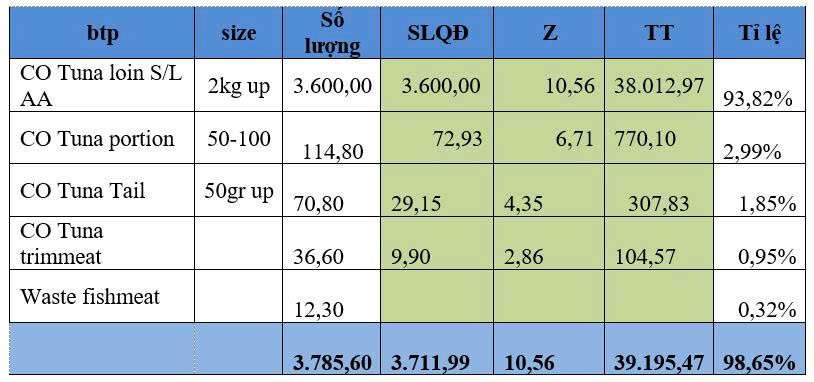

(2) Giá thành công đoạn cắt steak

Nếu có đơn hàng cắt steak, tùy đơn hàng sẽ được chọn loại nguyên liệu và đưa vào cắt steak, minh họa phương pháp tính theo bên dưới

Bảng 8: Bảng số lượng nguyên liệu và đơn giá xuất công đoạn cắt steak

Ghi chú: Đơn giá xuất là đơn giá nhập kho của công đoạn trước theo từng lot hàng sản xuất ở công đoạn trước, đơn giá nhập kho của bán thành phẩm.

Công đoạn cắt steak sẽ do máy cắt theo kích cỡ size theo đơn đặt hàng. Bảng tính giá thành công đoạn cắt steak ở Bảng 9

Bảng 9. Bảng tính giá thành thành phẩm công đoạn cắt steak

Tương tự, nếu cắt steak ở dạng miếng, sẽ lấy loin CO và cắt, trên tỷ lệ thu hồi và hệ số được xây dựng sẽ ra được giá thành thành phẩm.

Tỷ lệ thu hồi ảnh hưởng rất lớn đến giá thành sản phẩm, chính vì vậy, các công ty chế biến thủy sản luôn luôn theo dõi tỷ lệ thu hồi để xây dựng tỷ lệ thu hồi chuẩn, làm cơ sở để quản lý và đặc biệt để tính giá thành dự tính cho nhưng đơn hàng tiếp theo.

4. Kết luận và kiến nghị

Việc tính giá thành trong các doanh nghiệp chế biến thủy sản vốn rất phức tạp do quy trình sản xuất trải qua nhiều công đoạn, đồng thời đòi hỏi khắt khe về điều kiện bảo quản để duy trì chất lượng sản phẩm. Do đó, chi phí thực tế thường mang tính ước tính, phụ thuộc nhiều vào kinh nghiệm sản xuất và tỷ lệ thu hồi nguyên liệu. Trong bối cảnh thị trường ngày càng cạnh tranh gay gắt, việc lựa chọn phương pháp tính giá thành theo hệ số được xem là giải pháp phù hợp, giúp giảm thiểu yếu tố chủ quan của nhà quản lý, từ đó xác định giá thành chính xác hơn và nâng cao năng lực cạnh tranh cho doanh nghiệp.

Việc hạch toán toàn bộ chi phí nhân công, chi phí sản xuất chung và chi phí quản lý vào hết chi phí trong kỳ là chưa hợp lý, nếu hàng tồn kho lớn, việc này sẽ không phù hợp của chỉ tiêu lợi nhuận trên báo cáo tài chính. Theo tác giả, cũng như kế toán quản trị, khi lập báo cáo tài chính cuối năm, cần tính lại chi phí đã phân bổ trong năm và phân bổ chi phí sản xuất tính vào giá vốn và chi phí để xác định kết quả kinh doanh tương ứng hàng tồn kho. Phương pháp này hoàn toàn phù hợp với các quy định hiện hành tại Thông tư số 99/2025/TT-BTC về chế độ kế toán doanh nghiệp.

Việc phân bổ chi phí cần đồng bộ ở tất cả bộ phận liên quan, vật tư, xưởng và kế toán, làm sao chi phí phát sinh theo khu vực cần bóc tách theo dõi, từ đó có thể tính hợp lý và phân bổ hợp lý cho từng sản phẩm, ở đây việc phân bổ có thể áp dụng phương pháp hệ số và phương pháp hệ số được xác định dựa vào đặc tính kỹ thuật, tác giả sẽ có bài viết riêng cho những nghiên cứu sau.

Bài viết mang tính chất tham khảo và trên kinh nghiệm làm việc, nghiên cứu, nhằm đưa ra phương pháp tính ứng dụng phương pháp hệ số cho doanh nghiệp chế biến thủy sản và sẽ có nhiều nghiên cứu liên quan về sau.

Tài liệu tham khảo:

Bình Nguyên. (2026). Thủy sản Việt Nam tăng tốc xuất khẩu, kỳ vọng vượt mốc 12 tỷ USD. Tạp chí Thủy sản Việt Nam, https://thuysanvietnam.com.vn/thuy-san-viet-nam-tang-toc-xuat-khau-ky-vong-vuot-moc-12-ty-usd/

Linh Chi. (2026). Việt Nam giữ vững vị trí top 3 quốc gia xuất khẩu thủy sản lớn nhất thế giới

Misa. (2025). 6 phương pháp tính giá thành sản phẩm. https://amis.misa.vn/

SAPP. (2026). Tài liệu giảng dạy chuyên gia kế toán và tài chính. https://knowledge.sapp.edu.vn/

Product costing based on cost coefficients and recovery rates in seafood processing enterprises

Vo Thi Thuy Trang

Nha Trang University

Email: trangvtt@ntu.edu.vn

Abstract:

This study proposes a product costing method based on cost coefficients and recovery rates in seafood processing enterprises. Using theoretical analysis and practical application in a tuna processing enterprise, the study develops a procedure for determining cost coefficients and recovery rates suitable for multi-product production. The results show improved cost allocation accuracy and better managerial decision support.

Keywords: costing method, cost coefficients, seafood processing, recovery rate.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 20 năm 2026]