TÓM TẮT:

Thông tư 200/2014/TT-BTC (TT200) ban hành ngày 22/12/2014 của Bộ Tài chính đã có những bước tiến lớn so với các quy định trước đó. Mặc dù, được đánh giá là linh hoạt, hiện đại, phù hợp với thông lệ quốc tế; tôn trọng bản chất hơn hình thức; lấy mục tiêu đáp ứng yêu cầu quản lý, điều hành ra quyết định kinh tế của doanh nghiệp nhưng TT 200 vẫn còn nhiều điểm mâu thuẫn và bất hợp lý. Bài viết này chỉ đề cập vấn đề liên quan đến xử lý chênh lệch tỷ giá phát sinh từ các khoản vay bằng ngoại tệ trong giai đoạn đầu tư xây dựng cơ bản của các doanh nghiệp trừ doanh nghiệp nhà nước nắm giữ 100% vốn điều lệ; ghi nhận doanh thu, tài sản có liên quan đến giao dịch trả trước bằng ngoại tệ và tỷ giá hối đoái được sử dụng trong các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả).

Từ khóa: Giao dịch bằng ngoại tệ, xử lý chênh lệch tỷ giá, Thông tư 200/2014/TT-BTC của Bộ Tài chính.

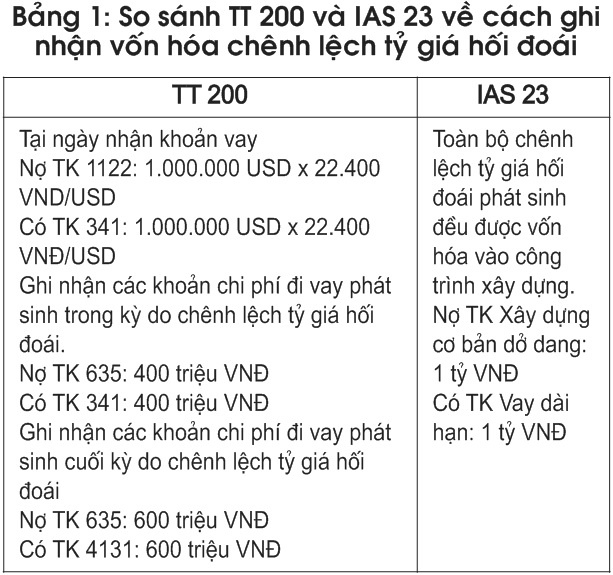

1. Chênh lệch tỷ giá phát sinh từ các khoản vay bằng ngoại tệ trong giai đoạn trước hoạt động của các doanh nghiệp trừ doanh nghiệp nhà nước nắm giữ 100% vốn điều lệ không được vốn hóa khi đủ điều kiện vốn hóa chi phí đi vay

Trích Đoạn 2b, Mục 2, Điều 69 của TT 200 có quy định tất cả các khoản chênh lệch tỷ giá đều được phản ánh ngay vào doanh thu hoạt động tài chính (nếu lãi) hoặc chi phí tài chính (nếu lỗ) tại thời điểm phát sinh. Riêng khoản chênh lệch tỷ giá trong giai đoạn trước hoạt động của các doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ có thực hiện dự án, công trình trọng điểm quốc gia gắn với nhiệm vụ ổn định kinh tế vĩ mô, an ninh, quốc phòng được tập hợp, phản ánh trên tài khoản (TK) 413 và được phân bổ dần vào doanh thu hoạt động tài chính hoặc chi phí tài chính khi doanh nghiệp đi vào hoạt động.

Như vậy, việc ghi nhận chênh lệch tỷ giá hối đoái được trình bày trong TT 200 quy định tất cả các khoản chênh lệch tỷ giá hối đoái, kể cả việc chênh lệch tỷ giá phát sinh từ việc vay vốn phục vụ cho việc đầu tư xây dựng cơ bản vẫn phải ghi vào lãi lỗ trong kỳ, không được vốn hóa khi đủ điều kiện vốn hóa chi phí đi vay. TT 200 được xem ban hành phù hợp với thông lệ quốc tế, tôn trọng bản chất hơn hình thức, tuy nhiên nội dung này của TT 200 chưa phù hợp với International Accounting Standards (IAS) 23 - Chi phí lãi vay. Theo IAS 23, chi phí đi vay bao gồm cả chênh lệch tỷ giá phát sinh từ việc vay phát sinh bằng ngoại tệ nếu được điều chỉnh vào chi phí lãi tiền vay. Việc mua vào, xây dựng hoặc sản xuất một số tài sản có thể mất một thời gian khá dài. Nếu chi phí đi vay phát sinh trong thời gian này được xem là một phần chi phí đưa tài sản vào sử dụng theo mục đích dự định hoặc để bán.

Ví dụ minh họa 1:

Trích số liệu tại Công ty Cổ phần Bánh kẹo Kinh Đô như sau:

Ngày 1/1/2016, vay dài hạn để xây dựng một nhà máy mới tại khu công nghiệp Tân Bình 1.000.000 USD bằng tiền gửi ngân hàng, thời gian vay 5 năm, tỷ giá mua và bán tại ngân hàng thương mại (NHTM) lần lượt là 22.000 VNĐ/USD và 22.400 VNĐ/USD, lãi suất vay 8%/năm. Giả sử chênh lệch tỷ giá phát sinh trong năm 2016 là lỗ 1 tỷ VNĐ (bao gồm phát sinh trong kỳ 400 triệu VNĐ và đánh giá lại chênh lêch tỷ giá cuối kỳ 600 triệu VNĐ). Kết quả kinh doanh năm 2016 chưa bao gồm khoản chênh lệch tỷ giá hối đoái là 4 tỷ VNĐ.

Như vậy, theo TT 200, Công ty CP Bánh

kẹo Kinh Đô phải ghi nhận và trình bày khoản chi phí tài chính phát sinh 1 tỷ

VNĐ vào báo cáo kết quả kinh doanh năm 2016, làm cho lợi nhuận của hoạt động

kinh doanh chỉ còn 3 tỷ VNĐ thay vì lãi 4 tỷ VNĐ.

Các nhà đầu tư đọc một báo cáo tài chính phản ánh không trung thực kết quả kinh doanh và tình hình tài chính của Công ty. Ngược lại nếu phản ánh theo IAS 23 - Chi phí đi vay, lợi nhuận của hoạt động kinh doanh là 4 tỷ VNĐ, còn 1 tỷ VNĐ được vốn hóa chứ không phải đưa vào lỗ của hoạt động kinh doanh của đơn vị.

Kiến nghị: Để thu hẹp dần khoảng cách giữa kế toán Việt Nam và kế toán quốc tế, Đoạn 2b, Mục 2, Điều 69 của TT 200 nên được sửa đổi theo quy định của IAS 23 để phản ánh đúng với bản chất của giao dịch vay ngoại tệ phục vụ cho việc đầu tư xây dựng cơ bản đủ điều kiện vốn hóa cũng như đảm bảo tính thống nhất với IAS 23 trong tiến trình hội tụ kế toán quốc tế hiện nay.

2. Ghi nhận doanh thu, tài sản có liên quan đến giao dịch trả trước bằng ngoại tệ

Theo đoạn 5a, Mục 1, Điều 69 của TT 200 quy định trường hợp bán hàng hóa, cung cấp dịch vụ có liên quan đến doanh thu nhận trước hoặc giao dịch nhận trước tiền của người mua thì doanh thu, tương ứng với số tiền nhận trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận doanh thu). Điều này chưa phù hợp với IAS 21, doanh thu được ghi nhận theo tỷ giá giao dịch tại thời điểm doanh thu phát sinh, không phân biệt khách hàng có ứng trước tiền hàng.

Tương tự khi tài sản được mua có liên quan đến giao dịch trả trước cho người bán thì giá trị tài sản tương ứng với số tiền trả trước được áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán (không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản). Như vậy, giá trị tài sản trong trường hợp này không phản ánh đúng giá trị thực tế của nó tại thời điểm mua tài sản theo nguyên tắc giá gốc. Theo khuôn mẫu lý thuyết kế toán, giá gốc của tài sản được tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. Ngoài ra việc ghi nhận này cũng chưa phù hợp với IAS 21, tài sản được ghi nhận theo tỷ giá giao dịch tại thời điểm tài sản thuộc quyền kiểm soát của doanh nghiệp.

Ví dụ minh họa 2:

Trích số liệu tại Công ty Xuất nhập khẩu Phúc Hưng năm 20x0 như sau:

- Ngày 20/10, khách hàng A ứng trước tiền hàng 5.000 USD bằng tiền gửi ngân hàng, tỷ giá mua/bán lần lượt là 22.000/22.300 VNĐ/USD. Hợp đồng này có giá 20.000 USD/FOB.HCM, thời hạn giao hàng từ ngày 15/11 đến ngày 20/11/20x0.

- Ngày 15/11, Công ty đã giao hàng qua lan can tàu, giá xuất kho là 380 triệu VNĐ, tỷ giá mua/bán lần lượt là 22.200/22.700 VNĐ/USD.

Theo TT 200, kế toán sẽ ghi nhận như sau:

Khi nhận tiền ứng trước của khách hàng A, kế toán ghi nhận:

Nợ TK 1122: 5.000 x 22.000

Có TK 131A: 5.000 x 22.000

Khi hàng đã chuyển giao cho khách hàng, đủ điều kiện ghi nhận doanh thu, kế toán ghi nhận:

Nợ TK 131A/Có TK 511: 5.000 x 22.000 + 15.000 x 22.200.

Kiến nghị: Để phù hợp với thông lệ quốc tế thì đoạn 5a, Mục 1, Điều 69 của TT 200 nên được điều chỉnh theo IAS 21, kế toán ghi nhận như sau:

Khi nhận tiền ứng trước của khách hàng A, kế toán ghi nhận:

Nợ TK Tiền: 5.000 x 22.000

Có TK Phải thu khách hàng A: 5.000 x 22.000

Khi hàng đã chuyển giao cho khách hàng, đủ điều kiện ghi nhận doanh thu, kế toán ghi nhận:

Nợ TK Phải thu khách hàng A: 5.000 x 22.000 + 15.000 x 22.200

Nợ TK Chi phí tài chính: 5.000 x 200

Có TK Doanh thu bán hàng: 20.000 x 22.200

Ví dụ minh họa 3:

Trích số liệu tại Công ty CP Khang Phát năm 20x0 như sau:

1. Ngày 10/7, ứng trước tiền cho nhà cung cấp M 10.000 USD bằng tiền gửi ngân hàng, tỷ giá mua/bán lần lượt là 22.000/22.400 VNĐ/USD, tỷ giá ghi sổ tiền gửi ngân hàng 22.300 VNĐ/USD.

2. Ngày 10/8, nhập khẩu một lô hàng trị giá 30.000 USD, số tiền còn lại chưa thanh toán nhà cung cấp M, tỷ giá mua/bán lần lượt là 22.300/22.600 VNĐ/USD.

Theo TT 200, kế toán sẽ ghi nhận như sau:

Khi ứng trước tiền cho nhà cung cấp M:

Nợ TK 331M: 10.000 x 22.400

Có TK 1122: 10.000 x 22.300

Có TK 515: 10.000 x 100

Khi nhận hàng:

Nợ TK 156/Có TK 331M: 10.000 x 22.400 + 20.000 x 22.600

Kiến nghị: Để phù hợp với nguyên tắc giá gốc thì giá trị tài sản trong trường hợp ứng trước tiền cho người bán bằng ngoại tệ phải được ghi nhận theo tỷ giá giao dịch tại thời điểm nhận được tài sản.

Như vậy căn cứ theo ví dụ minh họa trên, kế toán ghi nhận:

Khi ứng trước tiền cho nhà cung cấp M:

Nợ TK Phải trả nhà cung cấp M: 10.000 x 22.400

Có TK Tiền: 10.000 x 22.300

Có TK 515: 10.000 x 100

Khi nhận hàng:

Nợ TK Hàng hóa: 30.000 x 22.600

Có TK phải trả người bán: 10.000 x 22.400 + 20.000 x 22.600

Có TK Doanh thu tài chính: 10.000 x 200.

3. Tỷ giá hối đoái được sử dụng trong các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả)

Đoạn 3a, Mục 1, Điều 69, TT 200 qui định nguyên tắc xác định tỷ giá giao dịch thực tế trong trường hợp hợp đồng không quy định tỷ giá thanh toán thì doanh nghiệp ghi sổ kế toán khi theo mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ (không qua các tài khoản phải trả) căn cứ theo tỷ giá mua của ngân hàng thương mại nơi doanh nghiệp thực hiện thanh toán. Khi doanh nghiệp mua sắm tài sản thanh toán ngay bằng tiền hay chưa thanh toán thì giá trị tài sản được ghi nhận phải như nhau. Căn cứ theo qui định này thì việc xác định giá trị tài sản là khác nhau trong hai trường hợp mua trả ngay hay mua chịu. TT 200 được xem là phù hợp với thực tiễn, linh hoạt, hiện đại, mang tính khả thi và phù hợp với thông lệ quốc tế. Tuy nhiên, điều này chưa phù hợp với thực tiễn của các doanh nghiệp và thông lệ quốc tế theo IAS 21 - Ảnh hưởng của thay đổi tỷ giá hối đoái.

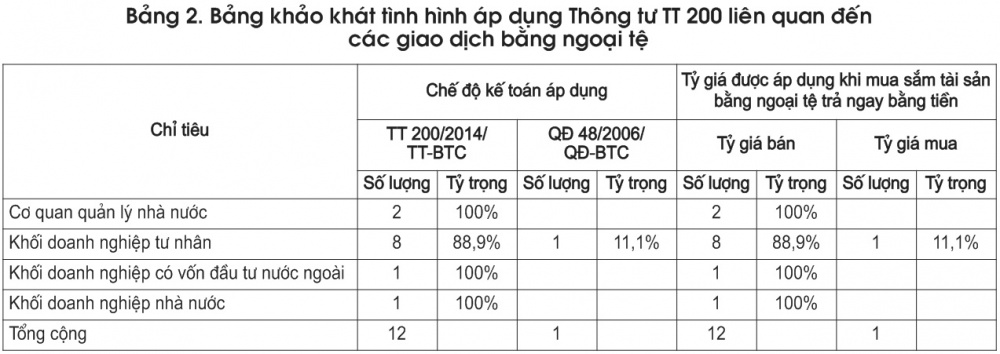

Để tìm hiểu việc vận dụng các giao dịch bằng ngoại tệ trong TT 200 trong thực tế, tác giả khảo sát tình hình áp dụng vấn đề này tại các doanh nghiệp có các giao dịch ngoại tệ phát sinh và đang áp dụng chế độ kế toán theo TT 200. Tổng số doanh nghiệp khảo sát là 15 doanh nghiệp, số phiếu hợp lệ là 13. Loại bỏ 1 doanh nghiệp áp dụng chế độ kế toán theo Quyết định 48/2006 và 1 doanh nghiệp không biết đang áp dụng chế độ kế toán gì. Kết quả tóm tắt được trình bày ở Bảng 2.

Theo số liệu khảo sát giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ thì người mua phải mua ngoại tệ của NHTM nơi doanh nghiệp thực hiện thanh toán để trả cho người bán theo tỷ giá bán chiếm 88,9 % số phiếu khảo sát. Khi ghi nhận giá trị tài sản hoặc một khoản chi phí tăng theo tỷ giá giao dịch chính là tỷ giá bán. Vì vậy, tỷ giá giao dịch thực tế phải là tỷ giá bán của NHTM thì mới phản ánh đúng bản chất của giao dịch.

Ví dụ minh họa 4:

Nhập khẩu một lô hàng trị giá 20.000 USD/CIF.HCM, doanh nghiệp chuyển khoản trả ngay cho nhà cung cấp, tỷ giá mua/bán tại NHTM lần lượt là 21.500/21.800 VNĐ/USD. Trong giao dịch này doanh nghiệp phải mua ngoại tệ để thanh toán tại Ngân hàng ACB chi nhánh Quận 3, TP. Hồ Chí Minh.

Theo TT 200, kế toán ghi nhận khi nhận hàng:

Nợ TK 156: 2.000 x 21.500

Nợ TK 635: 2.000 x 300

Có TK 1122: 2.000 x 21.800

Theo IAS 21, kế toán ghi nhận:

Nợ TK Hàng hóa: 2.000 x 21.800

Có TK Tiền: 2.000 x 21.800

Kiến nghị: Để đáp ứng tính linh hoạt, phù hợp với thực tiễn và thông lệ quốc tế, đoạn 3a, Mục 1, Điều 69 của TT 200 nên được sửa đổi theo IAS 21 để phản ánh đúng với bản chất của giao dịch.

4. Kết luận

Như vậy để phù hợp với thông lệ quốc tế và mục tiêu của Thông tư 200 là tôn trọng bản chất hơn hình thức thì Thông tư 200 cần sửa đổi một số nội dung liên quan đến xử lý chênh lệch tỷ giá để các nội dung kinh tế được trình bày đúng bản chất hơn. Đặc biệt là các khoản vay bằng ngoại tệ trong giai đoạn đầu tư xây dựng cơ bản của các doanh nghiệp trừ doanh nghiệp nhà nước nắm giữ 100% vốn điều lệ; các giao dịch trả trước bằng ngoại tệ liên quan đến doanh thu, tài sản và các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ.

TÀI LIỆU THAM KHẢO:

1. Chuẩn mực kế toán quốc tế IAS 21 - Ảnh hưởng của việc thay đổi tỷ giá hối đoái;

2. Chuẩn mực kế toán quốc tế IAS 23 - Chi phí đi vay;

3. Chuẩn mực kế toán Việt Nam VAS 10 - Ảnh hưởng của việc thay đổi tỷ giá;

4. Thông tư số 200/2014/TT-BTC của Bộ trưởng Bộ Tài chính ban hành ngày 22/12/2014 - Hướng dẫn chế độ kế toán doanh nghiệp.

SOME LIMITATIONS RELATED TO TRADING IN FOREIGN

CURRENCIES OF THE CIRCULAR NO.200/2014/TT-BTC

Master. NGUYEN THI NGOC DIEP

Ho Chi Minh City Open University

ABSTRACT:

The Circular No.200/2014/TT-BTC dated on 22/12/2014 of the Ministry of Finance had significant amendments in comparison with previous regulations. Although the Circular is considered a flexible and modern regulation which is in accordance with international practices, the Circular still have some limitations. This study focuses on addressing limitations which are related to solve exchange rate differences associated with foreign currency loans in the fundamental construction investment of enterprises, except for State-owned enterprises holding 100% of charter capital.

Keywords: Trading in foreign currencies, dealing with exchange rate differences, the Circular No.200/2014/TT-BT of the Ministry of Finance.

Xem toàn bộ ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 04 + 05 tháng 04/2017 tại đây