Tóm tắt:

Kiểm toán khai thác khoáng sản là một lĩnh vực phức tạp do có những yếu tố đặc thù, cần phải sử dụng phương pháp chuyên môn sâu để có những thông tin chính xác về tình hình, mức độ khai thác và những tác động môi trường của các hoạt động đó. Tuy nhiên, hiện nay, tại Kiểm toán Nhà nước Việt Nam (SAV), hiệu quả kiểm toán về khai thác khoáng sản vẫn chưa đáp ứng được tình hình thực tế, kết quả kiểm toán chưa có tính hệ thống và chỉ mới tập trung ở khía cạnh tuân thủ pháp luật, thực hiện các nghĩa vụ về tài chính trong lĩnh vực quản lý đất đai và khai thác, chế biến khoáng sản. Việc kiểm toán nhằm quản lý hoạt động khai thác khoáng sản hiện nay của SAV hoàn toàn dựa trên tài liệu các doanh nghiệp cung cấp, chưa có một công cụ nào được thực hiện nhằm kiểm tra, đối chiếu với các tài liệu đó. Bài viết khẳng định công nghệ UAV hoàn toàn có thể nghiên cứu để ứng dụng trong kiểm toán khai thác khoáng sản, qua đó cung cấp những bằng chứng để phát hiện và chỉ ra những sai phạm trong hoạt động khai thác khoáng sản, góp phần nâng cao tính hiệu quả, hiệu lực trong quản lý khai thác khoáng sản của Việt Nam.

Từ khóa: khai thác khoáng sản, kiểm toán khai thác khoáng sản, thiết bị bay không người lái (UAV), quản lý khai thác khoáng sản, Kiểm toán Nhà nước Việt Nam.

1. Đặt vấn đề

Kiểm toán Nhà nước (SAV) Việt Nam là cơ quan do Quốc hội thành lập, thực hiện chức năng đánh giá, xác nhận, kết luận và kiến nghị đối với việc quản lý, sử dụng tài chính công, tài sản công. Trong hoạt động kiểm toán của SAV những năm gần đây, việc ứng dụng công nghệ, nhất là công nghệ thông tin đã phát huy tác dụng, giúp tiết kiệm thời gian chỉ đạo điều hành và chi phí, góp phần quan trọng nâng cao chất lượng, hiệu quả, hiệu lực trong hoạt động kiểm toán của SAV từ bước chuẩn bị kiểm toán đến theo dõi thực hiện kiến nghị kiểm toán (Bui Thi Thu Thuy et al, 2023).

Trong báo cáo kiểm toán những năm gần đây đã chỉ ra, hiệu quả kiểm toán về khai thác khoáng sản vẫn chưa theo kịp tình hình thực tế, các sai phạm như cấp phép tràn lan, thất thoát lãng phí tài nguyên, ô nhiễm môi trường, thất thu ngân sách nhà nước… vẫn diễn ra rất phổ biến, kết quả kiểm toán chưa có tính hệ thống và chỉ mới tập trung ở khía cạnh tuân thủ pháp luật, thực hiện các nghĩa vụ về tài chính trong lĩnh vực quản lý đất đai và khai thác, chế biến khoáng sản (Bui Thi Thu Thuy et al, 2023). Việc quản lý hoạt động khai thác khoáng sản, hiện nay SAV hoàn toàn dựa trên tài liệu các doanh nghiệp cung cấp, chưa có một công cụ nào được thực hiện nhằm kiểm tra tính chính xác của các tài liệu này.

Những năm qua, công nghệ UAV mặc dù đã được triển khai tại SAV Khu vực VI để xác định khoáng sản đã khai thác tại các mỏ đá trong cuộc kiểm toán quyết toán ngân sách địa phương thành phố Hải Phòng năm 2017, tuy nhiên chỉ được thực hiện nhỏ lẻ, cho đến nay vẫn chưa được thực hiện rộng rãi, chưa tạo nên những thay đổi về hiệu quả và chất lượng của kiểm toán khai thác khoáng sản (Dương Quang Chính và cộng sự, 2020).

Với sự phát triển mạnh mẽ về công nghệ cao cũng như điều kiện hiện trường khai thác khoáng sản tại các khu vực được kiểm toán như hiện nay, việc ứng dụng công nghệ UAV trong kiểm toán khai thác khoáng sản nhằm quản lý hoạt động này vừa cần thiết, vừa có tính khả thi cao, sẽ mang lại nhiều kết quả to lớn, góp phần nâng cao tính hiệu lực và hiệu quả của quản lý nhà nước trong khai thác khoáng sản.

2. Khu vực nghiên cứu và thu thập dữ liệu

2.1. Khu vực nghiên cứu

Trong quản lý hoạt động khai thác khoáng sản, để đảm bảo tính hiệu quả và hiệu lực, đoàn kiểm toán khi thực hiện kiểm toán khai thác khoáng sản phải tiến hành công tác khảo sát thực địa. Trong khi hoạt động khai thác khoáng sản được tiến hành chủ yếu tại các tỉnh miền núi, có địa hình hiểm trở, đi lại khó khăn, tại các địa phương có hoạt động khai thác trái phép, tình hình xã hội rất phức tạp, gây mất an toàn cho đoàn kiểm toán. Các khu vực được nghiên cứu là các mỏ đá tại tỉnh Yên Bái, thành phố Hải Phòng và tỉnh Thanh Hóa.

2.2. Thu thập dữ liệu

Số liệu được thu thập từ các cuộc kiểm toán khai thác khoáng sản tại một số địa phương và từ các nghiên cứu sử dụng công nghệ UAV trong quản lý khai thác và xác định trữ lượng khoáng sản, được thu thập và trích dẫn từ kết quả thực nghiệm tại một số mỏ đá tại Yên Bái, Thanh Hóa và Hải Phòng.

3. Kết quả nghiên cứu và thảo luận kết quả nghiên cứu

3.1. Kết quả đạt được từ ứng dụng công nghệ UAV trong quản lý khai thác khoáng sản và trong kiểm toán khai thác khoáng sản

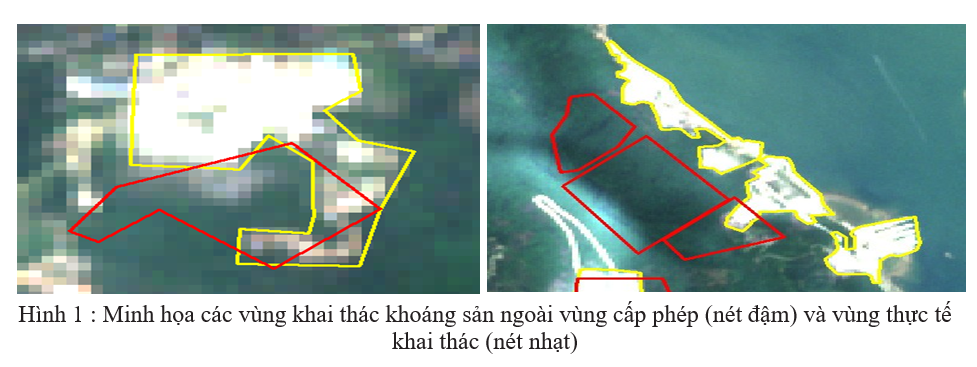

Theo Lê Minh Huệ và cộng sự, (2022), khi sử dụng kết hợp ảnh vệ tinh và ảnh chụp từ UAV để giám sát hoạt động khai thác khoáng sản tại 10 mỏ đá tại huyện Lục Yên và huyện Yên Bình, tỉnh Yên Bái, kết quả cho thấy, tất cả các mỏ khai thác khoáng sản đều không đúng vị trí cấp phép như khai thác ngoài vùng cấp phép, rộng hơn vùng cấp phép, diện tích không đúng cấp phép rất lớn. Phần diện tích khai thác trái phép chiếm từ 50-200% diện tích cấp phép. (Hình 1)

Theo Lê Văn Cảnh và cộng sự (2020), khi sử dụng công nghệ UAV để tính toán trữ lượng khoáng sản tại mỏ đá Long Sơn, xã Hà Vinh, huyện Hà Trung, tỉnh Thanh Hóa và so sánh đối chiếu với công nghệ Hệ thống vệ tinh định vị toàn cầu - đo động thời gian thực (GNSS-RTK, dùng xác định tọa độ, độ cao bằng công nghệ vệ tinh là công nghệ vẫn được sử dụng và có giá trị pháp lý, thành lập bản đồ xác định trữ lượng khoáng sản). Kết quả tính trữ lượng từ dữ liệu đo bằng công nghệ UAV lệch so với kết quả tính trữ lượng từ dữ liệu đo GNSS-RTK là 0,07% được thể hiện trong Bảng 1, kết quả này đáp ứng được yêu cầu về độ tin cậy trong Quy phạm Trắc địa mỏ Việt Nam.

Bảng 1. So sánh kết quả tính trữ lượng mỏ đá Long Sơn theo 2 công nghệ

|

STT |

Công nghệ sử dụng |

Căn cứ pháp lý |

Kết quả (m3) |

Phương pháp tính trữ lượng |

Ghi chú |

|

1 |

UAV |

Thông tư số 07/2021/Monroe |

7.619.225,86 |

Mặt cắt song song |

Chênh lệch 5514,29 m3 (0,07%) tổng trữ lượng toàn mỏ |

|

2 |

GNSS-RTK |

Thông tư số 68/2015/Monroe |

7.613.711,57 |

Mặt cắt song song |

Nguồn: Lê Văn Cảnh và cộng sự, (2020)

Từ khi thành lập, kiểm toán về khoáng sản, trong đó có kiểm toán khai thác khoáng sản được tiến hành chưa nhiều và chưa có độ sâu. Phạm vi kiểm toán thường được giới hạn và không bao gồm khảo sát thực địa tại các công trường khai thác (Bảng 2)

Bảng 2. Các cuộc kiểm toán chuyên đề về khai thác khoáng sản tại SAV

|

STT |

Năm thực hiện |

Địa chỉ thực hiện |

Phạm vi kiểm toán |

|

1 |

2013 |

Bộ TNMT và 25 tỉnh, thành phố (26 cuộc kiểm toán) |

Cấp giấy phép và quản lý nhà nước về khai thác TNKS giai đoạn 2009-2012 |

|

2 |

2017 |

Bộ TNMT, Bộ Công Thương và 8 tỉnh, thành (10 cuộc kiểm toán) |

Công tác quản lý nhà nước về TNKS giai đoạn 2014-2016 |

|

3

|

2022 |

Bộ TNMT và 11 tỉnh, thành phố (12 cuộc kiểm toán) |

Công tác quản lý nhà nước về TNKS giai đoạn 2017-2021 |

Nguồn: Tác giả tổng hợp

Các báo cáo chuyên đề về kiểm toán tài nguyên khoáng sản của SAV đã chỉ ra những tồn tại bất cập trong quản lý tài nguyên khoáng sản, trong đó nổi bật nhất là những bất cập trong cấp giấy phép, khai thác, phê duyệt trữ lượng và quản lý sản lượng khai thác, quản lý môi trường và thanh tra, kiểm tra hoạt động khai thác khoáng sản (Bui Thi Thu Thuy et al, 2023). Tuy nhiên, những kết quả này chưa sâu và chưa có chất lượng, thiếu thuyết phục, do không dựa trên những tính toán cụ thể do các đoàn kiểm toán không thực hiện khảo sát tại hiện trường khai thác. Các kết quả kiểm toán hoàn toàn dựa trên tài liệu các doanh nghiệp khai thác mỏ cung cấp.

Trong các cuộc kiểm toán về khoáng sản, chỉ có 1 cuộc kiểm toán đã sử dụng kết quả bay chụp UAV, trong cuộc kiểm toán ngân sách địa phương năm 2016 của thành phố Hải Phòng, SAV khu vực VI phát hiện sai phạm lớn trong khai thác khoáng sản về khai thác trái phép, thất thoát tài nguyên và các cuộc kiểm toán trước đây chưa làm rõ được các sai phạm đó. SAV khu vực VI xác định nguyên nhân là do chưa xác định chính xác ranh giới mỏ và sản lượng khoáng sản đã khai thác. Sau khi thu thập các thông tin về tình hình khai thác, sử dụng và thực hiện nghĩa vụ với ngân sách nhà nước và quan sát hiện trường, Đoàn kiểm toán đã nghiên cứu, đánh giá và xác định có dấu hiệu khai thác vượt công suất, khai thác vượt phép, khai thác ngoài ranh giới. Do vậy, SAV đã thuê chuyên gia đo đạc, tính toán thực tế sản lượng khoáng sản đã khai thác, sử dụng, xác định các sai phạm của tổ chức khai thác. Bằng việc thu nhận hình dạng, kích thước các yếu tố địa hình, địa vật trên khu vực khai thác, trên cơ sở đó tạo lập mô hình số hóa mỏ và tính toán chính xác thể tích của khoáng sản (Dương Quang Chính và cộng sự, 2020). Công nghệ UAV được đoàn kiểm toán xác định là phù hợp để hoàn thành công việc nhanh chóng, chính xác, đảm bảo an toàn và không ảnh hưởng tới hoạt động của đơn vị. Bằng việc sử dụng kết quả của nhóm chuyên gia để tính toán, với nguyên tắc đối chiếu khối lượng mỏ đã mất kể từ thời điểm bàn giao đến thời điểm kiểm toán (ngày 23/11/2017); so sánh với sản lượng mỏ được kê khai từ khi bắt đầu khai thác đến hết tháng 10/2017; sử dụng các hệ số quy đổi của địa phương đang áp dụng... Kiểm toán Nhà nước đã phát hiện:

- Các đơn vị đã khai thác vượt giới hạn cho phép về độ sâu là 14m. Có những điểm trước đây là đỉnh của ngọn núi có cốt +50m thì sau khi khai thác đã trở thành hồ nước có độ sâu -9m.

- Nhiều điểm có tọa độ nằm trên đường giới hạn của mỏ, thực tế nằm sâu trong khai trường.

- Các doanh nghiệp khai thác trái phép hàng triệu m3 khoáng sản so với cấp phép.

- Truy thu gần 90 tỉ đồng phần thuế tài nguyên bị tính thiếu và nộp chậm, (trong khi chi phí thuê chuyên gia chỉ là 1 tỉ đồng), ngoài ra SAV còn lập hồ sơ chuyển cơ quan điều tra do có nhiều biểu hiện sai phạm rất nghiêm trọng.

Các kết quả trên được đánh giá rất cao, chưa bao giờ đạt được kể từ khi Kiểm toán Nhà nước tiến hành các cuộc kiểm toán về khai thác khoáng sản. Với việc sử dụng phương pháp kiểm toán đặc thù, cụ thể là việc sử dụng phương pháp thuê chuyên gia sử dụng công nghệ UAV để xác định chính xác thể tích TNKS đã khai thác, SAV đã có kết quả kiểm toán cao, kiến nghị kiểm toán có tầm ảnh hưởng lớn và thuyết phục góp phần nâng cao vị thế của SAV. Tuy nhiên, một phần do chưa được đảm bảo về tính pháp lý, một phần do chưa được quan tâm, cho đến nay công nghệ này chưa được nghiên cứu áp dụng rộng rãi trong toàn ngành mà mới chỉ được thực hiện tại duy nhất cuộc kiểm toán ngân sách địa phương năm tài khóa 2016 tại Thành phố Hải Phòng.

Hiện nay, để thực hiện đo đạc khảo sát tính trữ lượng của mỏ khoáng sản hoặc sản lượng đã khai thác, so với các phương pháp truyền thống (thuê nhân công, máy bay có người lái hoặc sử dụng ảnh vệ tinh) thì ứng dụng UAV sẽ thuận tiện hơn rất nhiều: có khả năng bay ở độ cao thấp, vận hành bằng thiết bị điều khiển từ xa, không bị ảnh hưởng bởi sương mù, mây và tiết kiệm thời gian, chi phí (3Dflycam, 2025).

Công nghệ sử dụng trong thiết bị bay không người lái hỗ trợ khả năng tiếp cận các khu vực hoặc điểm nhìn trước đây không thể tiếp cận được, đồng thời cung cấp cho người dùng các ảnh chụp và ảnh video với độ phân giải cao, đặc biệt tại các khu vực thường được coi là nguy hiểm đối với cán bộ thực địa như khu vực núi cao hiểm trở, sạt lở đất hay vào mùa lũ. Hoặc, với công nghệ chụp ảnh viễn thám được sử dụng trong các hoạt động tương tự UAV thì công nghệ UAV thể hiện nhiều ưu việt hơn (với việc khảo sát nhiều điểm trên thực địa bằng các thiết bị bay chụp, kết hợp với phần mềm lập bản đồ 3D, có thể đưa ra phép tính khối lượng chính xác, tiết kiệm thời gian và nhân lực

3.2. Ứng dụng công nghệ UAV trong kiểm toán khai thác khoáng sản

Từ kết quả của những nghiên cứu ở trên cho thấy việc ứng dụng công nghệ UAV trong kiểm toán khai thác khoáng sản nhằm quản lý tốt hoạt động khai thác khoáng sản là có tính khả thi, hứa hẹn mang lại hiệu quả rất cao. Ngoài việc xác định chính xác sản lượng khoáng sản được khai thác, cần mở rộng mục tiêu khi ứng dụng công nghệ này. Các mục tiêu đó là:

- Xác định ranh giới khai thác khoáng sản, chỉ ra diện tích khai thác được phép, vượt phép, trái phép cũng như tác động của hoạt động khai thác khoáng sản tới môi trường và biến động địa hình trong khai thác;

- Tính toán được trữ lượng khoáng sản, sản lượng khai thác hàng năm, sản lượng cộng dồn cũng như sản lượng khai thác vượt phép, trái phép;

- Xác định số tiền đóng góp cho ngân sách nhà nước mà đơn vị khai thác có nghĩa vụ phải nộp và nộp bổ sung.

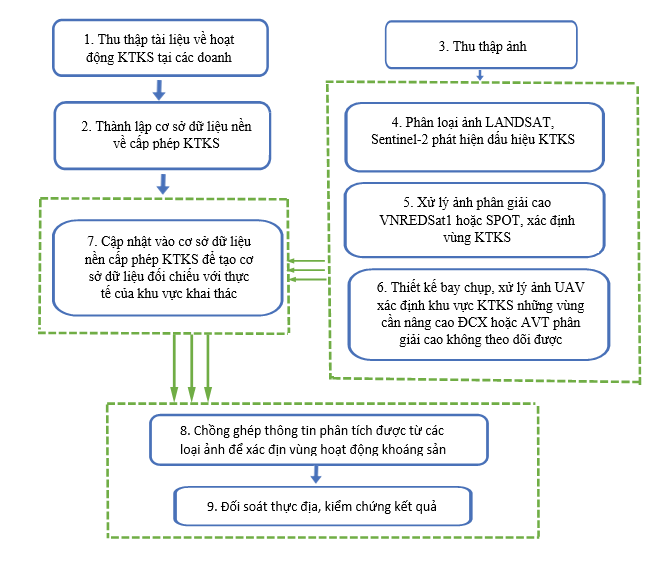

Để đạt được những mục tiêu nói trên, ứng dụng công nghệ UAV trong kiểm toán khai thác khoáng sản được xây dựng theo các bước công việc sau: (Hình 2)

Bước 1: Xác định diện tích khai thác khoáng sản và đối chiếu với giấy phép khai thác, bước này được thực hiện theo hình vẽ số 2.

Hình 2: Xác định diện tích khai thác khoáng sản và đối chiếu với diện tích đã được cấp phép

Nguồn: Lê Minh Huệ và cộng sự, (2022)

Kết quả của bước 1 là Hình ảnh mỏ khoáng sản, diện tích khai thác, diện tích vượt phép, trái phép, sai phép chiết tách được từ ảnh UAV khi so sánh với giấy phép KTKS.

Bước 2: Tính trữ lượng khoáng sản của mỏ khoáng sản, trong đó xác định đồng thời sản lượng thực tế khai thác, sản lượng khai thác vượt phép, trái phép, sai phép dựa trên mô hình số hóa độ cao (DEM) từ ảnh UAV.

+ Xác định trữ lượng:

Để tính trữ lượng khoáng sản, đặc biệt là các mỏ đá, phương pháp mặt cắt là phương pháp phù hợp với địa hình tại các mỏ lộ thiên nói chung và các mỏ đá nói riêng, trong đó phương pháp mặt cắt song song là được sử dụng phổ biến hơn cả. (Le Van Canh et al, 2020).

𝑉 = ℓ {(𝑆1+Sn)/2+ 𝑆2+ S3+ ⋯ + 𝑆𝑛−1} (1)

Trong đó: V là trữ lượng

Si: Diện tích tại mặt cắt thứ i.

+ Xác định khối lượng khoáng sản đã khai thác:

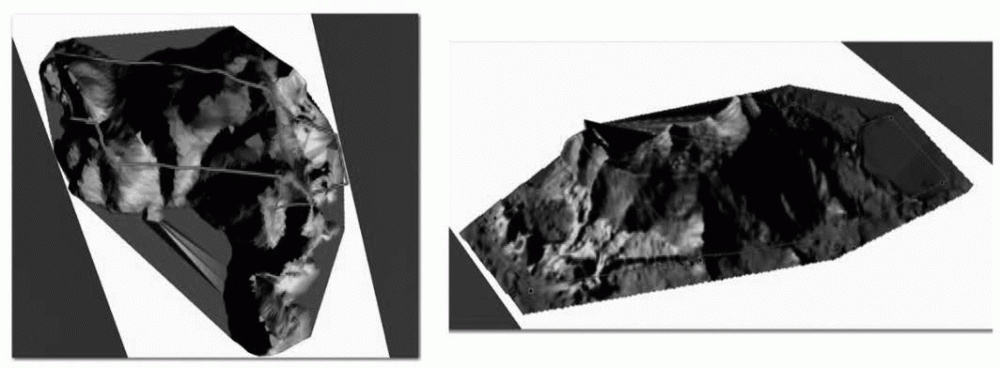

Bằng việc sử dụng mô hình DEM khi xử lý ảnh của công nghệ UAV, có thể xác định khối lượng khoáng sản đã khai thác bằng cách đối chiếu khối lượng mỏ đã mất kể từ thời điểm bàn giao đến thời điểm kiểm toán, so sánh với sản lượng mỏ được kê khai từ khi bắt đầu khai thác đến thời điểm kiểm toán (Hình 3); sử dụng các hệ số quy đổi của địa phương đang áp dụng để xác định khối lượng thực tế đã khai thác, trong đó phân loại trong phép, ngoài phép, vượt phép và trái phép.

|

Hình 3: Mô hình số DEM mỏ Trại Sơn - Hải Phòng (năm 2010, trái) và hiện trạng còn lại (2017, phải)

Nguồn: Dương Quang Chính và cộng sự, (2020)

Bước 3: Tính toán giá trị phải nộp cho Ngân sách Nhà nước từ số liệu tính toán và lập báo cáo về tình hình khai thác khoáng sản, cung cấp những thông tin có giá trị làm cơ sở cho Quốc hội, Hội đồng nhân dân và Ủy ban nhân dân các tỉnh xem xét lựa chọn, điều chỉnh và thực thi các chính sách quản lý và các khoản thu ngân sách từ hoạt động khai thác khoáng sản ; phát hiện các hành vi vi phạm pháp luật về khai thác khoáng sản và chuyển hồ sơ cho cơ quan điều tra, kịp thời ngăn chặn hiện tượng thất thoát và lãng phí tài nguyên của quốc gia.

4. Kết luận

Bài viết đã chứng minh việc ứng dụng công nghệ UAV trong kiểm toán khai thác khoáng sản của SAV nhằm quản lý hoạt động KTKS là cần thiết, phù hợp và khả thi trong điều kiện hiện nay. Với những ưu việt nổi bật của công nghệ UAV, cùng với những kết quả mà công nghệ này mang lại sẽ cung cấp căn cứ quan trọng để các cơ quan nhà nước có thẩm quyền thực hiện các chức năng quản lý hoạt động KTKS, trong đó nổi bật là:

- Cho phép xác định hiện trạng khai thác của các doanh nghiệp mỏ, phát hiện kịp thời tình hình khai thác vượt phép, sai phép và trái phép;

- Cung cấp thông tin về trữ lượng, giúp cho công tác hoạch định hoạt động khai thác khoáng sản tại các địa phương;

- Tính toán khối lượng khai thác thực tế, nghĩa vụ phải thực hiện với ngân sách nhà nước của các doanh nghiệp mỏ;

- Đặc biệt nâng cao tính hiệu quả và hiệu lực của quản lý nhà nước trong hoạt động khai thác khoáng sản.

Tài liệu tham khảo:

Dương Quang Chính và cộng sự, (2020). Đổi mới tổ chức kiểm toán quản lý tài nguyên khoáng sản trong điều kiện ứng dụng công nghệ, Đề tài khoa học cấp Bộ, Hà Nội.

Lê Minh Huệ và cộng sự, (2022). Giám sát hoạt động khai thác khoáng sản bằng dữ liệu ảnh vệ tinh và ảnh UAV: Nghiên cứu điển hình tại tỉnh Yên Bái, Tạp chí Khoa học Tài nguyên và Môi trường, Hà Nội.

Lê Văn Cảnh và cộng sự, (2020). Tính toán khối lượng các mỏ đá ở Việt Nam dựa trên dữ liệu máy bay không người lái (UAV), Tạp chí Khoa học Mỏ và Trái đất, Hà Nội.

Vũ Đình Thảo, (2010). Nghiên cứu công nghệ viễn thám phục vụ giám sát môi trường sinh thái khu vực khai thác mỏ lộ thiên, Đề tài khoa học cấp Bộ, Hà Nội.

Kiểm toán Nhà nước, Chuyên mục 2, (2022). Báo cáo kiểm toán chuyên đề "Kiểm toán quản lý nhà nước về tài nguyên khoáng sản giai đoạn 2017-2021" tại Ủy ban Nhân dân tỉnh Thái Nguyên.

Kiểm toán Nhà nước, Chuyên mục 6, (2022). Báo cáo kiểm toán chuyên đề "Kiểm toán quản lý nhà nước về tài nguyên khoáng sản giai đoạn 2017-2021 tại Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam - Vinacomin".

Kiểm toán Nhà nước Việt Nam, Chuyên mục 6, (2022). Báo cáo kiểm toán chuyên đề "Kiểm toán quản lý nhà nước về tài nguyên khoáng sản giai đoạn 2017-2021 tại Tổng công ty Xi măng Việt Nam (Vicem).

Kiểm toán Nhà nước khu vực 6 (2022). Báo cáo kiểm toán chuyên đề "Kiểm toán quản lý nhà nước về tài nguyên khoáng sản giai đoạn 2017-2021 tại khu vực 6".

Bui Thi Thu Thuy et al, (2023). The current situation of State management on mineral mining in the North Eastern Viet Nam and tasks proposal for audit activities, Journal of the Polish Mineral Engineering society, Poland.

3DFlycam (2025). Ứng dụng UAV thành lập bản đồ - Những ưu điểm cần biết. Truy cập tại https://3dflycam.com/ung-dung-uav-thanh-lap-ban-do-nhung-uu-diem-can-biet/.

Applying UAV technology to enhance mineral exploitation audits by the State Audit Office of Vietnam

Bui Thi Thu Thuy1

Pham Thu Huong1

Duong Duc Trung2

Duong Quang Chinh2

1Hanoi University of Mining and Geology

2State Audit Office of Vietnam

Abstract:

Auditing mineral exploitation is inherently complex due to the sector’s specialized characteristics, requiring advanced methodologies to accurately assess operational status, exploitation levels, and environmental impacts. However, the current auditing practices of the State Audit of Vietnam (SAV) have not fully addressed these complexities. Existing audits primarily focus on legal compliance and financial obligations related to land use and mineral extraction, lacking a systematic approach and overlooking operational realities. Importantly, SAV’s audits are largely document-based, relying solely on information provided by enterprises without independent verification tools. This study argues that Unmanned Aerial Vehicle (UAV) technology holds significant potential for application in mineral exploitation auditing. By enabling objective, real-time monitoring and verification, UAVs can provide tangible evidence of non-compliance, support the identification of unauthorized activities, and enhance the overall transparency, efficiency, and effectiveness of mineral resource governance in Vietnam.

Keywords: mineral exploitation, mineral exploitation audit, unmanned aerial vehicle (UAV), mineral exploitation management, State Audit Office of Vietnam.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 24 năm 2025]