TÓM TẮT

Các quy trình nghiệp vụ ngân hàng truyền thống, vốn dựa trên hệ thống dữ liệu tập trung và nhiều tầng trung gian, ngày càng bộc lộ hạn chế về chi phí vận hành, tốc độ xử lý và khả năng kiểm soát. Công nghệ chuỗi khối (Blockchain) được xem là một giải pháp công nghệ nền tảng có khả năng hỗ trợ tái cấu trúc quy trình nghiệp vụ ngân hàng theo hướng tinh gọn, an toàn và minh bạch hơn. Bài viết phân tích vai trò của Blockchain trong tái cấu trúc các quy trình tài chính cốt lõi của ngân hàng, làm rõ tác động của công nghệ này đến hiệu quả hoạt động, quản trị rủi ro và chức năng trung gian tài chính, đồng thời đề xuất một số hàm ý triển khai phù hợp với bối cảnh hệ thống ngân hàng Việt Nam.

Từ khóa: Blockchain, ngân hàng, trung gian tài chính, quản trị rủi ro, chuyển đổi số.

1. Đặt vấn đề

Ngành ngân hàng là một trong những lĩnh vực chịu tác động sớm và sâu sắc nhất của quá trình chuyển đổi số. Sự gia tăng nhanh chóng của giao dịch điện tử, thanh toán số và các dịch vụ tài chính trực tuyến đã đặt ra yêu cầu cấp thiết đối với các ngân hàng trong việc đổi mới mô hình hoạt động và tái cấu trúc quy trình nghiệp vụ. Tuy nhiên, trên thực tế, nhiều ngân hàng vẫn đang vận hành trên nền tảng hệ thống thông tin phân mảnh, quy trình xử lý mang tính tuần tự, phụ thuộc nhiều vào trung gian và kiểm soát thủ công, dẫn đến chi phí vận hành cao, rủi ro sai sót và hạn chế về tính minh bạch.

Trong bối cảnh đó, Blockchain nổi lên như một giải pháp tiềm năng cho phép thay đổi cách thức ghi nhận, xác thực và chia sẻ dữ liệu trong hoạt động ngân hàng. Khác với các hệ thống cơ sở dữ liệu tập trung truyền thống, Blockchain cho phép lưu trữ thông tin theo cơ chế phân tán, không thể sửa đổi, đồng thời đảm bảo tính minh bạch và khả năng truy xuất dữ liệu theo thời gian thực. Những đặc điểm này tạo điều kiện thuận lợi cho việc tái cấu trúc các quy trình nghiệp vụ ngân hàng theo hướng tinh gọn, tự động hóa và giảm phụ thuộc vào bên trung gian.

Việc nghiên cứu vai trò của Blockchain trong tái cấu trúc quy trình nghiệp vụ ngân hàng không chỉ có ý nghĩa về mặt lý luận mà còn mang giá trị thực tiễn cao, đặc biệt trong bối cảnh các ngân hàng Việt Nam đang đẩy mạnh chuyển đổi số nhưng vẫn gặp nhiều hạn chế về hạ tầng công nghệ, quản trị dữ liệu và kiểm soát rủi ro.

2. Blockchain và tái cấu trúc quy trình nghiệp vụ trong ngân hàng

Các quy trình nghiệp vụ ngân hàng bao gồm thanh toán, kế toán, quản lý tín dụng, đối chiếu giao dịch và quản lý dữ liệu khách hàng. Tuy nhiên, phần lớn các quy trình nghiệp vụ ngân hàng hiện nay vẫn được tổ chức theo mô hình tập trung, dựa vào nhiều tầng trung gian và các bước đối chiếu thủ công, dẫn đến chi phí vận hành cao, thời gian xử lý kéo dài và tiềm ẩn rủi ro sai lệch thông tin.

Blockchain mang đến khả năng tái cấu trúc các quy trình nghiệp vụ tài chính ngân hàng thông qua việc thay đổi cách thức ghi nhận và chia sẻ dữ liệu. Thay vì lưu trữ dữ liệu tại một trung tâm duy nhất, Blockchain cho phép các bên tham gia cùng truy cập vào một sổ cái phân tán, nơi các giao dịch tài chính được ghi nhận đồng thời, có xác thực và không thể chỉnh sửa. Điều này giúp giảm đáng kể nhu cầu đối chiếu dữ liệu giữa các bộ phận nội bộ và giữa các tổ chức tài chính, từ đó nâng cao hiệu quả xử lý nghiệp vụ.

Trong lĩnh vực thanh toán, đặc biệt là thanh toán liên ngân hàng và thanh toán xuyên biên giới, việc ứng dụng Blockchain cho phép rút ngắn thời gian xử lý giao dịch từ vài ngày xuống còn vài phút hoặc vài giờ. Điều này không chỉ cải thiện tốc độ lưu chuyển vốn mà còn góp phần nâng cao hiệu quả sử dụng thanh khoản của ngân hàng. Việc giảm sự phụ thuộc vào các tổ chức trung gian thanh toán cũng giúp ngân hàng tiết kiệm chi phí và giảm rủi ro vận hành.

Đối với công tác kế toán và quản lý tài chính, Blockchain hỗ trợ ghi nhận giao dịch theo thời gian gần thực, giúp thông tin tài chính phản ánh kịp thời và đầy đủ hơn tình hình hoạt động của ngân hàng. Việc tự động hóa ghi nhận và xác thực giao dịch góp phần hạn chế sai sót do con người và tăng độ tin cậy của dữ liệu kế toán. Đây là cơ sở quan trọng để nâng cao chất lượng báo cáo tài chính và hỗ trợ công tác giám sát tài chính nội bộ.

Trong hoạt động tín dụng, Blockchain có thể được sử dụng để quản lý dữ liệu khách hàng, theo dõi lịch sử giao dịch và thông tin tài sản bảo đảm. Việc chia sẻ dữ liệu minh bạch giữa các bên liên quan giúp giảm bất cân xứng thông tin, nâng cao chất lượng thẩm định tín dụng và hỗ trợ kiểm soát rủi ro tín dụng hiệu quả hơn. Đồng thời, việc truy xuất dữ liệu nhanh chóng và đáng tin cậy cũng tạo điều kiện cho ngân hàng cải thiện khả năng giám sát danh mục tín dụng theo thời gian thực.

Như vậy, thông qua việc tái cấu trúc cách thức ghi nhận, xử lý và chia sẻ dữ liệu tài chính, Blockchain không chỉ góp phần nâng cao hiệu quả vận hành mà còn tạo nền tảng cho ngân hàng chuyển đổi mô hình nghiệp vụ theo hướng minh bạch, an toàn và phù hợp hơn với yêu cầu phát triển của hệ thống tài chính hiện đại. Điều này còn được thể hiện qua khả năng nâng cao hiệu quả hoạt động tài chính và tăng cường quản trị rủi ro được minh chứng trong nội dung dưới đây.

3. Ảnh hưởng của Blockchain đến hiệu quả hoạt động và quản trị rủi ro ngân hàng

Báo cáo thống kê của SQ magazine (2025) cho biết trong số các tổ chức tài chính được khảo sát, các ngân hàng truyền thống cho thấy mức độ ứng dụng Blockchain tăng 47,3% trong khi các công ty fintech đạt mức độ ứng dụng 68,9%. Lĩnh vực ngân hàng chiếm khoảng 29-30% thị phần sử dụng Blockchain trong các ngành kinh tế, cao hơn hầu hết các lĩnh vực khác như sản xuất hay dịch vụ chuyên nghiệp, phản ánh vị trí chiến lược của ngân hàng trong quá trình ứng dụng công nghệ này. Khoảng 56% ngân hàng toàn cầu đã tham gia vào các sáng kiến Blockchain liên quan tới thanh toán xuyên biên giới và các dịch vụ tài chính khác trong năm 2025.

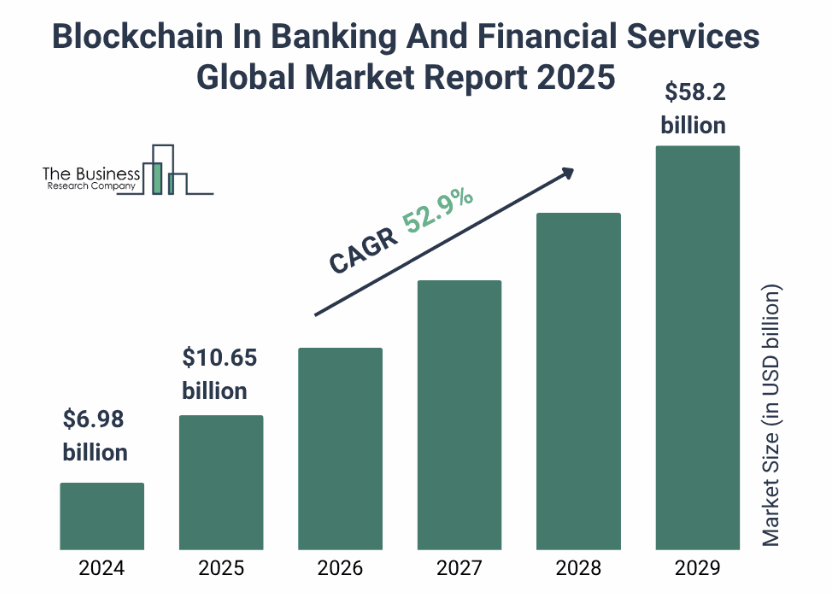

Một trong những tác động rõ rệt nhất của Blockchain là tăng cường hiệu quả thanh toán và giảm chi phí liên quan đến giao dịch tài chính. Theo các dữ liệu thống kê, hệ thống thanh toán sử dụng Blockchain có thể giảm chi phí thanh toán xuyên biên giới trung bình từ 30% đến 40% so với mô hình truyền thống, tổ chức xử lý thanh toán nhanh hơn với thời gian xác nhận giao dịch có thể rút ngắn từ nhiều ngày xuống chỉ còn vài phút hoặc vài giây. Báo cáo cho biết, Blockchain giúp giảm thời gian thanh toán lên đến 88%, với thời gian thanh toán trung bình là 27 giây vào năm 2025. Đồng thời góp phần đẩy hệ số CAGR - Tỷ lệ tăng trưởng kép hàng năm của ngành ngân hàng đạt mức ấn tượng là 52,9% từ 2026.

Nguồn: SQ magazine

Điều này không chỉ nâng cao trải nghiệm của khách hàng mà còn tăng tính cạnh tranh của ngân hàng trong bối cảnh tài chính số đang phát triển mạnh mẽ.

Hơn nữa, Blockchain góp phần giảm sai sót và lãng phí trong quy trình đối chiếu và thanh toán nội bộ. Các hệ thống dựa trên Blockchain cho phép xác thực giao dịch theo thời gian thực và giảm lỗi đến hơn 90% trong việc đối chiếu thanh toán so với các cách làm truyền thống, do dữ liệu được ghi nhận một lần và chia sẻ đồng thời cho tất cả các bên tham gia. Điều này giúp ngân hàng giảm chi phí vận hành và tăng tính chính xác cho báo cáo tài chính và các chỉ tiêu quản trị. Song song với đó, Blockchain thúc đẩy giảm chi phí hoạt động tổng thể nhờ Nghiên cứu của Nguyễn Thị Ánh Ngọc chỉ ra rằng, công nghệ Blockchain có thể giảm tới 30% chi phí cơ sở hạ tầng ngân hàng và giúp tiết kiệm hàng tỷ đô la mỗi năm thông qua việc tự động hóa nhiều quy trình tài chính.

Ngoài tác động tới chi phí và hiệu quả, Blockchain còn giúp tăng cường tính minh bạch và truy xuất nguồn gốc dữ liệu, điều rất quan trọng trong quản trị rủi ro ngân hàng. Do mọi giao dịch được ghi lại theo cách không thể chỉnh sửa sau khi xác thực, các ngân hàng có thể dễ dàng truy xuất lịch sử giao dịch, phục vụ kiểm toán nội bộ và kiểm toán độc lập tốt hơn. Điều này cải thiện khả năng phát hiện và ngăn chặn gian lận tài chính, đồng thời tạo điều kiện thuận lợi cho việc tuân thủ các quy định pháp lý ngày càng khắt khe trong ngành tài chính - ngân hàng.

Một số ứng dụng của Blockchain còn giúp cải thiện quản lý rủi ro tín dụng, cụ thể là qua các giải pháp quản lý dữ liệu khách hàng và định danh số. Blockchain hỗ trợ xây dựng một nguồn dữ liệu khách hàng thống nhất, giảm bớt rủi ro do dữ liệu phân tán và sai lệch, giúp ngân hàng đánh giá chính xác hơn khả năng trả nợ của khách hàng. Ngoài ra, công nghệ này còn tăng cường tính minh bạch trong các hợp đồng tín dụng tự động (smart contract), đảm bảo các điều khoản chỉ được thực hiện khi các điều kiện đã được xác thực.

Tuy nhiên, dù có nhiều lợi ích, việc triển khai Blockchain cũng đặt ra thách thức lớn đối với ngân hàng, đặc biệt là chi phí đầu tư hạ tầng, khả năng tương thích với hệ thống cũ và các vấn đề pháp lý liên quan đến quyền riêng tư và bảo mật dữ liệu. Điều này đòi hỏi ngân hàng phải xây dựng chiến lược công nghệ rõ ràng, đầu tư vào nhân lực có chuyên môn và phối hợp với cơ quan quản lý để đảm bảo tuân thủ các quy định liên quan.

Nhìn chung, Blockchain có thể đem lại bước tiến đáng kể cho ngân hàng trong việc tối ưu hóa quy trình nghiệp vụ, giảm chi phí tài chính và tăng cường quản trị rủi ro nếu được ứng dụng một cách chiến lược và thận trọng. Việc hiểu rõ những tác động này sẽ giúp ngân hàng Việt Nam và trên thế giới định hướng tốt hơn cho quá trình chuyển đổi số và phát triển bền vững.

4. Giải pháp thúc đẩy ứng dụng Blockchain trong tái cấu trúc quy trình nghiệp vụ ngân hàng

Trước hết, các ngân hàng cần xây dựng lộ trình ứng dụng Blockchain phù hợp với chiến lược phát triển dài hạn và năng lực tài chính của từng tổ chức. Việc triển khai nên được thực hiện theo từng giai đoạn, ưu tiên các nghiệp vụ có mức độ chuẩn hóa cao như thanh toán, đối chiếu giao dịch và quản lý dữ liệu kế toán nhằm kiểm soát chi phí đầu tư và đánh giá hiệu quả thực tiễn.

Bên cạnh đó, ngân hàng cần chú trọng tích hợp Blockchain với hệ thống công nghệ thông tin hiện hữu, đặc biệt là hệ thống ngân hàng lõi và các nền tảng quản lý dữ liệu tài chính. Việc thiếu khả năng kết nối giữa các hệ thống có thể làm gián đoạn quy trình nghiệp vụ và làm gia tăng rủi ro vận hành. Do đó, đầu tư vào hạ tầng dữ liệu đồng bộ, bảo đảm tính tương thích và an toàn thông tin là điều kiện cần thiết để Blockchain thực sự hỗ trợ tái cấu trúc quy trình tài chính ngân hàng.

Một giải pháp quan trọng khác là nâng cao chất lượng nguồn nhân lực trong lĩnh vực tài chính ngân hàng. Ứng dụng Blockchain không chỉ đòi hỏi kiến thức công nghệ mà còn yêu cầu hiểu biết sâu về nghiệp vụ tài chính, kế toán và quản trị rủi ro. Ngân hàng cần tăng cường đào tạo đội ngũ cán bộ quản lý, kế toán, kiểm toán nội bộ và chuyên gia công nghệ nhằm bảo đảm khả năng vận hành, giám sát và khai thác hiệu quả các quy trình nghiệp vụ trên nền tảng Blockchain. Đồng thời, cần xây dựng cơ chế phối hợp chặt chẽ giữa bộ phận công nghệ và bộ phận tài chính để tránh tình trạng ứng dụng công nghệ tách rời mục tiêu quản trị.

Về phía cơ quan quản lý nhà nước, việc hoàn thiện khung pháp lý cho ứng dụng Blockchain trong ngân hàng là yếu tố then chốt. Các cơ quan chức năng cần ban hành hướng dẫn thử nghiệm có kiểm soát, tạo không gian cho ngân hàng triển khai các mô hình mới, đồng thời tăng cường giám sát nhằm bảo đảm an toàn hệ thống tài chính. Ngoài ra, thúc đẩy hợp tác giữa ngân hàng, hiệp hội nghề nghiệp và các tổ chức nghiên cứu sẽ góp phần chia sẻ kinh nghiệm, chuẩn hóa quy trình và nâng cao hiệu quả ứng dụng Blockchain trong toàn ngành.

Tài liệu tham khảo

Barry Elad & Robert A. Lee (2025). Blockchain in Financial Services Statistics 2026: What Banks Need to Know Now. Truy cập từ: https://sqmagazine.co.uk/blockchain-in-financial-services-statistics.

Nguyễn Thị Ánh Ngọc (2023). Blockchain và ứng dụng trong hoạt động tài chính - ngân hàng. Truy cập từ: https://sbv.gov.vn/vi/w/sbv559812

Trần Linh Huân, Trần Nhật Vy (2024). Ứng dụng công nghệ Blockchain trong hoạt động ngân hàng - Thực trạng và một số giải pháp nâng cao hiệu quả. Truy cập từ:

Steven Burnett (2025). Blockchain in Financial Services Statistics 2026: Boost Your Strategic Edge. Truy cập từ: https://coinlaw.io/blockchain-in-financial-services-statistics.

Applying Blockchain technology to restructure banking business processes: Implications for operational efficiency and risk management

Nguyen Thi He

Faculty of Finance, Banking and Insurance, University of Economics - Technology for Industries

Abstract:

Traditional banking processes, which rely on centralized data systems and multiple layers of intermediaries, are increasingly exhibiting limitations in terms of operational costs, processing speed, and transparency. In this context, blockchain technology has emerged as a foundational solution capable of supporting the restructuring of banking processes toward more streamlined, secure, and transparent operations. This study examines the role of blockchain in transforming core financial processes within banks, analyzing its implications for operational efficiency, risk management, and financial intermediation functions. Based on this analysis, the study discusses key implications for the adoption and implementation of blockchain technology in a manner that is appropriate to the institutional and operational context of the Vietnamese banking system.

Keywords: Blockchain, banking, financial intermediaries, risk management, digital transformation.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 4 năm 2026]