TÓM TẮT:

Nghiên cứu này nhằm khảo sát các yếu tố ảnh hưởng đến sự trung thành của khách hàng đối với doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam. Dữ liệu được thu thập từ 270 khách hàng thông qua bảng hỏi và phân tích bằng phương pháp hồi quy tuyến tính. Kết quả cho thấy các yếu tố: chất lượng dịch vụ, trải nghiệm và dịch vụ hậu mãi, sự tin cậy và minh bạch, thương hiệu và uy tín, giá cả và ưu đãi, kênh phân phối và tiện lợi đều ảnh hưởng tích cực và có ý nghĩa thống kê đến sự trung thành của khách hàng. Nghiên cứu góp phần cung cấp cơ sở khoa học để doanh nghiệp bảo hiểm phi nhân thọ cải thiện chiến lược giữ chân khách hàng và nâng cao lợi thế cạnh tranh bền vững trên thị trường.

Từ khóa: , sự trung thành của khách hàng, các yếu tố ảnh hưởng.

1. Đặt vấn đề

Ngành Bảo hiểm phi nhân thọ là một trong những lĩnh vực đóng vai trò quan trọng trong việc quản lý rủi ro và bảo vệ tài chính cho các cá nhân và tổ chức trước những biến cố không mong muốn như tai nạn, thiên tai, hỏa hoạn và các rủi ro tài sản khác. Tại Việt Nam, thị trường bảo hiểm phi nhân thọ đã phát triển mạnh mẽ trong những năm gần đây, với mức tăng trưởng bình quân hàng năm đạt khoảng 13% (Bộ Tài chính, 2023). Sự phát triển này đã góp phần quan trọng vào sự ổn định kinh tế và nâng cao chất lượng cuộc sống của người dân.

Tuy nhiên, trong bối cảnh cạnh tranh ngày càng gay gắt giữa các doanh nghiệp bảo hiểm, việc thu hút và giữ chân khách hàng trở thành một thách thức lớn. Sự trung thành của khách hàng không chỉ giúp doanh nghiệp bảo hiểm duy trì nguồn doanh thu ổn định, mà còn giảm thiểu chi phí tiếp thị, đồng thời gia tăng giá trị thương hiệu và khả năng cạnh tranh trên thị trường. Do đó, việc nghiên cứu các yếu tố ảnh hưởng đến sự trung thành của khách hàng trong ngành bảo hiểm phi nhân thọ là rất cần thiết.

Ngoài ra, sự thay đổi nhanh chóng của thị trường, cùng với yêu cầu ngày càng cao về chất lượng dịch vụ và trải nghiệm khách hàng khiến doanh nghiệp phải tìm hiểu sâu sắc các động cơ thúc đẩy sự trung thành. Việc nắm bắt các yếu tố này sẽ giúp các doanh nghiệp xây dựng chiến lược chăm sóc khách hàng hiệu quả, gia tăng mức độ hài lòng và lòng tin của khách hàng, từ đó củng cố mối quan hệ lâu dài và bền vững.

Do vậy, đề tài “Các yếu tố ảnh hưởng đến sự trung thành của khách hàng đối với doanh nghiệp bảo hiểm phi nhân thọ” được lựa chọn nhằm cung cấp những phân tích khoa học, làm cơ sở cho việc đề xuất các giải pháp phù hợp giúp nâng cao sự trung thành của khách hàng trong ngành bảo hiểm phi nhân thọ tại Việt Nam.

2. Cơ sở lý thuyết

2.1. Khái niệm về sự trung thành của khách hàng và bảo hiểm phi nhân thọ

2.1.1. Khái niệm về sự trung thành của khách hàng

Sự trung thành của khách hàng được xem là một trong những yếu tố quan trọng quyết định sự thành công bền vững của doanh nghiệp. Theo Oliver (1999), trung thành khách hàng là “một cam kết sâu sắc về việc tiếp tục mua lại một sản phẩm hoặc dịch vụ trong tương lai, bất chấp các ảnh hưởng và nỗ lực marketing có thể gây thay đổi hành vi khách hàng”.

Ngoài ra, Dick và Basu (1994) phân tích trung thành khách hàng gồm 2 khía cạnh: hành vi mua lặp lại và sự gắn bó về mặt tâm lý với thương hiệu. Điều này có nghĩa, khách hàng trung thành không chỉ thường xuyên mua sản phẩm mà còn có thái độ tích cực, sẵn sàng giới thiệu cho người khác và bỏ qua các đối thủ cạnh tranh.

Theo Kotler và Keller (2016), sự trung thành của khách hàng bao gồm 3 cấp độ:

- Trung thành về nhận thức (có thái độ tích cực)

- Trung thành về cảm xúc (có sự gắn bó tình cảm)

- Trung thành về hành vi (hành vi mua lặp lại và ủng hộ thương hiệu).

2.1.2. Khái niệm về bảo hiểm phi nhân thọ

Bảo hiểm phi nhân thọ là loại hình bảo hiểm không liên quan trực tiếp đến tính mạng con người mà tập trung bảo vệ các rủi ro về tài sản, trách nhiệm pháp lý, sức khỏe, tai nạn và các rủi ro khác (Bộ Tài chính, 2023). Các sản phẩm bảo hiểm phi nhân thọ phổ biến gồm bảo hiểm xe cơ giới, bảo hiểm cháy nổ, bảo hiểm tai nạn, bảo hiểm trách nhiệm dân sự, bảo hiểm hàng hóa và bảo hiểm du lịch.

Theo Hiệp hội Bảo hiểm Việt Nam - IAV (2024), bảo hiểm phi nhân thọ đóng vai trò then chốt trong việc hỗ trợ giảm thiểu tổn thất kinh tế do thiên tai, tai nạn và rủi ro phát sinh trong hoạt động sản xuất, kinh doanh và đời sống xã hội. Sự phát triển của bảo hiểm phi nhân thọ góp phần tăng cường an toàn tài chính cho cá nhân và doanh nghiệp, đồng thời thúc đẩy sự phát triển kinh tế bền vững.

2.2. Các yếu tố ảnh hưởng đến sự trung thành của khách hàng trong ngành bảo hiểm phi nhân thọ

Các nghiên cứu trước đây chỉ ra sự trung thành của khách hàng chịu tác động bởi nhiều yếu tố như sự hài lòng, cam kết, niềm tin (Morgan & Hunt, 1994) và chất lượng dịch vụ (Parasuraman, Zeithaml & Berry, 1988). Những yếu tố này tạo thành nền tảng cho việc xây dựng các giả thiết nghiên cứu trong bài.

2.2.1. Chất lượng dịch vụ (Service Quality)

Chất lượng dịch vụ là khả năng đáp ứng hoặc vượt quá mong đợi của khách hàng về dịch vụ bảo hiểm, từ quy trình mua đến bồi thường và chăm sóc hậu mãi (Zeithaml, Berry, & Parasuraman, 1996). Chất lượng dịch vụ cao tạo cảm giác hài lòng và tăng lòng tin, từ đó thúc đẩy khách hàng trung thành (Nguyen et al., 2020).

Giả thiết H1: Chất lượng dịch vụ có ảnh hưởng tích cực đến sự trung thành của khách hàng bảo hiểm phi nhân thọ.

2.2.2. Giá cả và chính sách ưu đãi (Price and Incentives)

Giá cả hợp lý cùng các chính sách ưu đãi như chiết khấu hay quà tặng làm tăng sự hài lòng và tạo động lực cho khách hàng duy trì hợp đồng bảo hiểm (Kumar & Reinartz, 2016). Tuy nhiên, trong bảo hiểm phi nhân thọ, giá cả cần đi đôi với chất lượng dịch vụ để giữ niềm tin khách hàng.

Giả thiết H2: Giá cả và chính sách ưu đãi có ảnh hưởng tích cực đến sự trung thành của khách hàng.

2.2.3. Thương hiệu và uy tín doanh nghiệp (Brand and Reputation)

Thương hiệu và uy tín được xem là tài sản vô hình quan trọng, ảnh hưởng đến nhận thức và quyết định của khách hàng (Aaker, 1991). Doanh nghiệp bảo hiểm có uy tín minh bạch và đáng tin cậy thường nhận được sự tin tưởng và gắn bó lâu dài từ khách hàng (Nguyen & Le, 2019).

Giả thiết H3: Thương hiệu và uy tín doanh nghiệp ảnh hưởng tích cực đến sự trung thành của khách hàng.

2.2.4. Sự tin cậy và minh bạch (Trust and Transparency)

Trong ngành Bảo hiểm, sự tin tưởng khách hàng vào doanh nghiệp là yếu tố thiết yếu vì tính phức tạp và dài hạn của hợp đồng. Minh bạch trong thông tin và quy trình giúp khách hàng an tâm, tạo nền tảng bền vững cho sự trung thành (Morgan & Hunt, 1994; Chen & Lee, 2021).

Giả thiết H4: Sự tin cậy và minh bạch của doanh nghiệp có ảnh hưởng tích cực đến sự trung thành của khách hàng.

2.2.5. Kênh phân phối và sự tiện lợi (Distribution Channel and Convenience)

Kênh phân phối đa dạng, thuận tiện giúp khách hàng dễ dàng tiếp cận dịch vụ, tạo sự hài lòng và nâng cao sự trung thành (Gounaris, 2005). Xu hướng chuyển đổi số giúp cải thiện tiện lợi trong giao dịch và tương tác khách hàng (PwC, 2023).

Giả thiết H5: Kênh phân phối và sự tiện lợi ảnh hưởng tích cực đến sự trung thành của khách hàng.

2.2.6. Trải nghiệm khách hàng và dịch vụ hậu mãi (Customer Experience and After-sales Service)

Trải nghiệm tích cực trong quá trình sử dụng dịch vụ, đặc biệt là trong bồi thường và hỗ trợ sau bán, sẽ thúc đẩy lòng trung thành và khả năng khách hàng giới thiệu dịch vụ (Klaus & Maklan, 2013).

Giả thiết H6: Trải nghiệm khách hàng và dịch vụ hậu mãi có ảnh hưởng tích cực đến sự trung thành của khách hàng.

3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp định lượng nhằm kiểm định mức độ ảnh hưởng của các yếu tố đến sự trung thành của khách hàng đối với doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam. Dữ liệu được thu thập bằng bảng câu hỏi khảo sát với thang đo Likert 5 mức độ, từ “rất không đồng ý” đến “rất đồng ý”. Đối tượng khảo sát là các cá nhân đã sử dụng dịch vụ bảo hiểm phi nhân thọ tại một số công ty bảo hiểm lớn ở Việt Nam như Bảo Minh, PJICO, PTI, Bảo Việt,...

Cỡ mẫu được xác định dựa trên hướng dẫn của Roger (2006), theo đó tối thiểu cần 200 quan sát để đảm bảo độ tin cậy khi phân tích hồi quy. Tổng số biến quan sát trong mô hình là khoảng 25, do đó, nghiên cứu dự kiến thu thập từ 250 đến 300 mẫu để đảm bảo độ tin cậy và xử lý sai số.

Sau khi thu thập, dữ liệu sẽ được xử lý bằng phần mềm SPSS với các bước: (1) kiểm định độ tin cậy của thang đo bằng Cronbach's Alpha, (2) phân tích nhân tố khám phá (EFA) để xác định các nhóm biến chính, và (3) phân tích hồi quy tuyến tính bội để xác định mức độ ảnh hưởng của các yếu tố độc lập đến biến phụ thuộc là sự trung thành của khách hàng.

4. Kết quả

4.1. Thống kê mô tả mẫu khảo sát

Cuộc khảo sát được tiến hành trên 270 khách hàng đã từng sử dụng dịch vụ bảo hiểm phi nhân thọ.

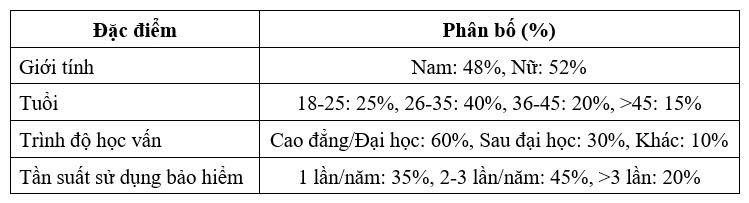

Bảng 1. Thống kê mô tả mẫu

Nguồn: Tác giả tổng hợp

Mẫu nghiên cứu gồm 270 khách hàng của các doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam với các đặc điểm cụ thể như sau: nam chiếm 48%, nữ chiếm 52%, cho thấy sự phân bố giới tính khá cân bằng trong mẫu. Nhóm khách hàng từ 26-35 tuổi chiếm tỷ lệ cao nhất với 40%, tiếp theo là nhóm 18-25 tuổi (25%), nhóm 36-45 tuổi (20%) và nhóm trên 45 tuổi chiếm 15%, phản ánh khách hàng chủ yếu thuộc độ tuổi lao động năng động. Phần lớn khách hàng có trình độ từ cao đẳng/đại học trở lên (60%), 30% có trình độ sau đại học, và 10% thuộc các nhóm khác. Ngoài ra, 35% khách hàng sử dụng dịch vụ bảo hiểm 1 lần mỗi năm, 45% từ 2-3 lần mỗi năm và 20% sử dụng trên 3 lần mỗi năm, cho thấy mức độ tương tác khá cao với sản phẩm bảo hiểm phi nhân thọ.

Những số liệu này cung cấp bức tranh tổng quan về đặc điểm nhân khẩu học và hành vi sử dụng dịch vụ của khách hàng, làm cơ sở để phân tích các yếu tố ảnh hưởng đến sự trung thành trong các phần tiếp theo.

4.2. Đánh giá độ tin cậy của thang đo (Cronbach's Alpha)

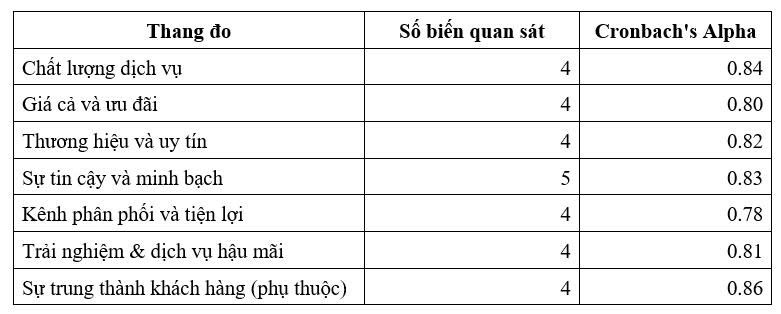

Tất cả các thang đo đều có hệ số Cronbach's Alpha > 0.7, đảm bảo độ tin cậy cho các biến quan sát.

Bảng 2. Kiểm định độ tin cậy thang đo

Nguồn: Tác giả tổng hợp

Tất cả các thang đo đều có hệ số Cronbach’s Alpha trên 0.6, đạt mức độ chấp nhận được theo tiêu chuẩn trong các nghiên cứu xã hội và kinh tế (Nunnally, 1978). Theo Nunnally và Bernstein (1994), hệ số Cronbach’s Alpha trên 0.6 được coi là đủ để đảm bảo tính đáng tin cậy trong các nghiên cứu thăm dò. Ví dụ, thang đo Chất lượng dịch vụ có hệ số 0.84, chứng tỏ các biến quan sát trong thang đo này có sự đồng nhất nội tại tốt. Các thang đo như Giá cả và ưu đãi (0.80) và Kênh phân phối và tiện lợi (0.78) cũng đảm bảo tính ổn định và tin cậy trong đo lường.

Biến phụ thuộc Sự trung thành khách hàng với hệ số Cronbach’s Alpha 0.86 cho thấy thang đo rất đáng tin cậy để phản ánh đặc tính trung thành của khách hàng trong nghiên cứu.

Như vậy, các thang đo này phù hợp để tiếp tục sử dụng trong các phân tích nhân tố khám phá và hồi quy tuyến tính.

Phân tích EFA sử dụng phương pháp trích Principal Component Analysis với phép quay Varimax. Kết quả cho thấy hệ số KMO = 0.891, kiểm định Bartlett’s Test có Sig. = 0.000, cho thấy dữ liệu đủ điều kiện để phân tích nhân tố. EFA đã rút gọn được 6 nhân tố độc lập từ 25 biến quan sát với tổng phương sai trích đạt 68.5%, thỏa mãn yêu cầu phân tích. Không có biến nào bị loại, và các biến đều tải mạnh tại một nhân tố duy nhất (> 0.5).

4.4. Kết quả phân tích hồi quy tuyến tính bội

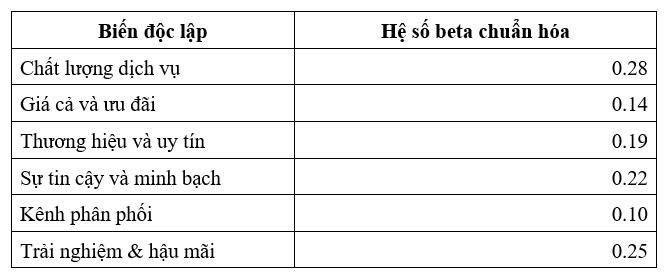

Bảng 3. Trọng số hồi quy chuẩn hóa (Beta)

Nguồn: Tác giả tổng hợp

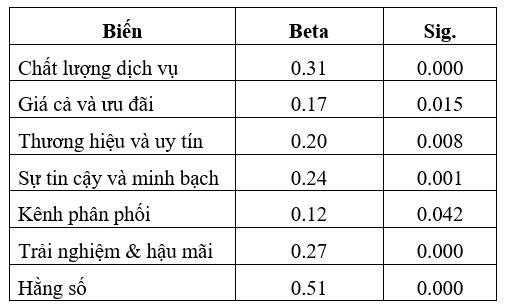

Bảng 4. Kết quả hồi quy

Nguồn: Tác giả tổng hợp

4.5. Thảo luận kết quả

Kết quả hồi quy cho thấy chất lượng dịch vụ (β = 0.31) là yếu tố ảnh hưởng mạnh nhất đến sự trung thành của khách hàng, phù hợp với các nghiên cứu của Zeithaml, Berry và Parasuraman (1996) về vai trò của chất lượng trong ngành dịch vụ.

Trải nghiệm & dịch vụ hậu mãi (β = 0.27) và sự tin cậy & minh bạch (β = 0.24) cũng có ảnh hưởng đáng kể, cho thấy yếu tố cảm xúc và niềm tin là rất quan trọng trong lĩnh vực bảo hiểm - nơi tính vô hình và rủi ro cao dễ tạo ra sự nghi ngờ (Reichheld & Schefter, 2000).

Thương hiệu và uy tín (β = 0.20) củng cố vai trò của hình ảnh doanh nghiệp trong việc duy trì mối quan hệ lâu dài với khách hàng (Aaker, 1996). Trong khi đó, giá cả và ưu đãi (β = 0.17) và kênh phân phối (β = 0.12) tuy có ảnh hưởng thấp hơn, nhưng vẫn góp phần nâng cao sự hài lòng và sự tiếp cận dịch vụ thuận tiện (Nguyễn & Trần, 2022).

5. Kết luận

5.1. Kết luận

Nghiên cứu đã xác định được 6 yếu tố chính ảnh hưởng đến sự trung thành của khách hàng đối với doanh nghiệp bảo hiểm phi nhân thọ tại Việt Nam, gồm: chất lượng dịch vụ, giá cả và ưu đãi, thương hiệu và uy tín, sự tin cậy và minh bạch, kênh phân phối và tiện lợi, trải nghiệm và dịch vụ hậu mãi. Kết quả phân tích hồi quy tuyến tính cho thấy tất cả các yếu tố đều có ảnh hưởng tích cực và có ý nghĩa thống kê đến sự trung thành, trong đó chất lượng dịch vụ, trải nghiệm và hậu mãi, sự tin cậy là các yếu tố có ảnh hưởng mạnh nhất.

Điều này cho thấy trong lĩnh vực bảo hiểm - nơi mà khách hàng thường dựa vào cảm nhận và mức độ an tâm - các yếu tố liên quan đến chất lượng tương tác và độ tin cậy đóng vai trò quyết định trong việc giữ chân khách hàng.

5.2. Kiến nghị

Đối với doanh nghiệp bảo hiểm phi nhân thọ:

-

Nâng cao chất lượng dịch vụ thông qua việc đào tạo nhân viên, chuẩn hóa quy trình chăm sóc khách hàng và rút ngắn thời gian xử lý bồi thường.

-

Tăng cường dịch vụ hậu mãi như nhắc gia hạn, ưu đãi tái tục, quà tri ân... để tạo trải nghiệm tích cực lâu dài.

-

Xây dựng hình ảnh thương hiệu đáng tin cậy, minh bạch về điều khoản, chính sách và thông tin sản phẩm trên các kênh truyền thông chính thống.

-

Cải thiện sự tiện lợi thông qua đa dạng hóa kênh phân phối như ứng dụng số, tư vấn trực tuyến và đại lý tại địa phương.

Đối với cơ quan quản lý:

-

Cần ban hành quy định minh bạch hơn về điều khoản hợp đồng, bảo vệ quyền lợi người tham gia bảo hiểm.

-

Tăng cường kiểm tra chất lượng hoạt động của các doanh nghiệp bảo hiểm để duy trì niềm tin thị trường.

Đối với nghiên cứu tương lai:

-

Có thể mở rộng nghiên cứu trên các phân khúc khách hàng cụ thể (doanh nghiệp, cá nhân), hoặc so sánh giữa khách hàng trung thành và không trung thành.

-

Kết hợp thêm các yếu tố cảm xúc như sự gắn bó thương hiệu, sự hài lòng hoặc niềm tin xã hội để làm rõ hơn mối quan hệ hành vi./.

Tài liệu tham khảo:

Bộ Tài chính. (2023). Báo cáo thị trường bảo hiểm phi nhân thọ Việt Nam năm 2022. Truy cập tại https://www.mof.gov.vn.

Nguyễn, T. H., & Trần, M. L. (2022). Các yếu tố ảnh hưởng đến lòng trung thành của khách hàng trong ngành bảo hiểm phi nhân thọ tại Việt Nam. Tạp chí Kinh tế và Dự báo, (35), 45-50.

Aaker, D. A. (1996). Building strong brands. New York, NY: Free Press.

Cronbach, L. J. (1951). Coefficient alpha and the internal structure of tests. Psychometrika, 16(3), 297-334. https://doi.org/10.1007/BF02310555

Kotler, P., & Keller, K. L. (2016). Marketing management (15th ed.). Pearson.

Hair, J. F., Black, W. C., Babin, B. J., & Anderson, R. E. (2019). Multivariate data analysis (8th ed.). Cengage Learning.

Nunnally, J. C. (1978). Psychometric Theory (2nd ed.). McGraw-Hill.

Nunnally, J. C., & Bernstein, I. H. (1994). Psychometric Theory (3rd ed.). McGraw-Hill.

Oliver, R. L. (1999). Whence consumer loyalty? Journal of Marketing, 63(Special Issue), 33-44.

Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (2005). A conceptual model of service quality and its implications for future research. Journal of Marketing, 49(4), 41-50. https://doi.org/10.1177/002224298504900403

Reichheld, F. F., & Schefter, P. (2000). E-loyalty: Your secret weapon on the web. Harvard Business Review, 78(4), 105-113.

Rogers, T. (2006). Sample size considerations in quantitative research. Journal of Social Research Methodology, 9(2), 151-162.

Zeithaml, V. A., Berry, L. L., & Parasuraman, A. (1996). The behavioral consequences of service quality. Journal of Marketing, 60(2), 31-46. Available https://doi.org/10.2307/1251929

Factors influencing customer loyalty toward non-life insurance companies

Nguyen Thi Tuyet Nhung

Faculty of Accounting and Finance, Van Hien University

Abstract:

This study investigates the key factors influencing customer loyalty toward non-life insurance companies in Vietnam. Data were collected from 270 customers using structured questionnaires and analyzed through linear regression techniques. The findings reveal that service quality; customer experience and after-sales service; trust and transparency; brand and reputation; pricing and incentives; as well as distribution channels and convenience all have a positive and statistically significant impact on customer loyalty. These insights provide a scientific foundation for non-life insurance firms to refine their customer retention strategies, thereby strengthening their sustainable competitive advantages in an increasingly dynamic market environment.

Keywords: non-life insurance, customer loyalty, influencing factors.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 22 tháng 7 năm 2025]