TÓM TẮT:

Đối với hệ thống ngân hàng thương mại Việt Nam, tăng trưởng tín dụng luôn là vấn đề được quan tâm hàng đầu, bởi tín dụng tăng trưởng một cách hợp lý và chất lượng sẽ tạo ra nguồn thu nhập ổn định và an toàn cho ngân hàng. Do vậy, đánh giá mức độ của các yếu tố tác động đến tăng trưởng tín dụng là việc làm cần thiết, giúp các ngân hàng thương mại xây dựng một mức tăng trưởng hợp lý, có tác động hiệu quả đến nền kinh tế cũng như lợi nhuận của bản thân các ngân hàng.

Từ khóa: Tăng trưởng tín dụng, ngân hàng, Nhà nước, dự báo, kinh tế, GDP.

I. Đặt vấn đề

Tín dụng ngân hàng là một trong những nguồn vốn quan trọng cho phát triển kinh tế, đặc biệt tại các quốc gia đang phát triển. Tín dụng ngân hàng tăng trưởng lành mạnh là điều kiện tiền đề quan trọng giúp cho các doanh nghiệp mở rộng sản xuất, gia tăng sản lượng, từ đó thúc đẩy toàn bộ nền kinh tế tăng trưởng. Đồng thời, khi cơ cấu tín dụng được hình thành phù hợp với định hướng, mục tiêu phát triển kinh tếxã hội, phù hợp với đặc thù hoạt động kinh doanh của ngân hàng thương mại sẽ có tác động tích cực, thúc đẩy các doanh nghiệp hoạt động hiệu quả nâng cao chất lượng hoạt động ngân hàng và tạo tiền đề cho tăng trưởng và phát triển kinh tế. Và ngược lại, khi tín dụng bị suy giảm và tỷ lệ nợ xấu có xu hướng gia tăng, cơ cấu tín dụng không phù hợp sẽ là dấu hiệu cho thấy nền kinh tế đang rơi vào tình trạng khó khăn, thậm chí là suy thoái và khủng hoảng.

II. Thực trạng tăng trưởng tín dụng trong thời gian gần đây

Trong năm 2015, tín dụng đã tăng khá mạnh, vượt xa chỉ tiêu dự kiến đưa ra đầu năm. Trong tháng 12/2015, các giải pháp tín dụng tiếp tục được điều hành linh hoạt theo hướng mở rộng tín dụng đi đôi với an toàn, chất lượng tín dụng gắn liền với xử lý nợ xấu. Tính đến ngày 26/12/2015, tín dụng đối với nền kinh tế tăng 0,37% so với tháng trước, tăng 12,51% so với đầu năm và tăng 19.09% so với cùng kỳ năm 2014. Điểm khác của tín dụng năm 2015, đó là không còn tình trạng tăng trưởng giật cục như những năm trước.

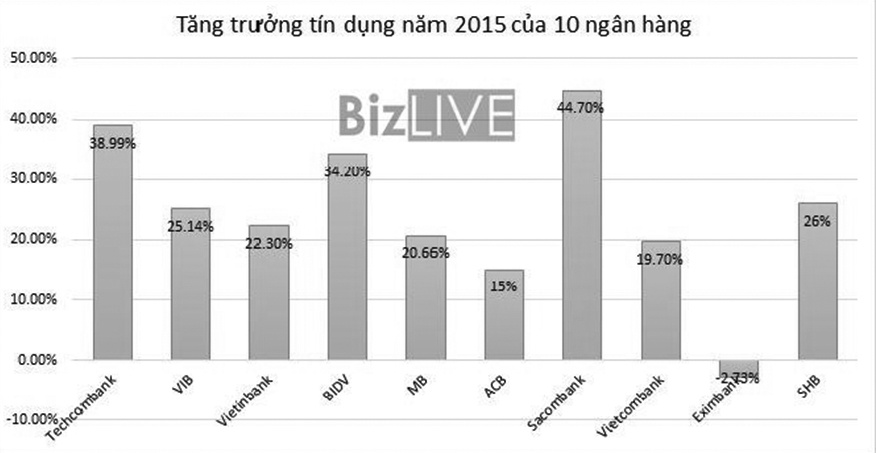

Ngay từ đầu năm, tăng trưởng tín dụng đã ở mức dương. Cụ thể 5 tháng đầu năm 2015, tăng trưởng tín dụng toàn hệ thống đạt 4,3%. Đây là mức tăng trưởng cao nhất trong 3 năm gần đây. Cùng kỳ năm 2013, 2014 tăng trưởng tín dụng tương ứng chỉ ở mức là 1,04% và 0,53%. Đến hết tháng 6/2015 tăng trưởng tín dụng đạt 6,28% và tăng lên 7,32% vào ngày 20/7. Cùng kỳ năm 2014 tăng trưởng tín dụng đến hết tháng 7 mới đạt 3,15%. Theo bà Nguyễn Thị Hồng - Phó thống đốc ngân hàng Nhà nước tại cuộc họp báo thông báo về kết quả điều hành chính sách tiền tệ và hoạt động ngân hàng năm 2015, tăng trưởng tín dụng vượt chỉ tiêu kế hoạch và cán đích với con số 18%. (Xem biểu đồ)

Đến năm 2016, mức tăng trưởng tín dụng tiếp tục tăng. Ngân hàng Thế giới (WB) đánh giá tăng trưởng tín dụng trong tháng 8/2016 của Việt Nam đã tăng 18% so với cùng kỳ năm 2015, gấp 3 lần tăng trưởng GDP trong khi trên thế giới tăng trưởng tín dụng xấp xỉ gấp 2,5 lần tăng trưởng GDP. Tính đến ngày 29/12/2016, tín dụng tăng 18,71% so với cuối năm 2015. Tín dụng VND tăng cao trong khi ngoại tệ tăng thấp, phù hợp với chủ trương chống đô la hóa của Chính phủ. Các chương trình chính sách tín dụng ngành, lĩnh vực, người nghèo và các đối tượng chính sách khác theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ tiếp tục được hệ thống ngân hàng đẩy mạnh triển khai có hiệu quả, góp phần phát triển kinh tế. Cũng tính đến ngày 29/12/2016, tổng phương tiện thanh toán tăng 17,88%, huy động vốn tăng 18,38% so với cuối năm 2015.

Còn đến quý I năm 2017, theo số liệu của Vụ Chính sách tiền tệ - Ngân hàng Nhà nước, các cân đối vĩ mô về cơ bản được đảm bảo, thị trường tiền tệ tiếp tục ổn định, thanh khoản của hệ thống các tổ chức tín dụng tiếp tục được đảm bảo.

Đến ngày 30/03/2017, tổng phương tiện thanh toán tăng 3,52%, tín dụng đối với nền kinh tế tăng 4,03% so với đầu năm. Trước đó, Ngân hàng Nhà nước cho biết, đến ngày 23/03/2017 tín dụng mới chỉ tăng 3,14% so với cuối năm 2016 (cùng kỳ 2016 tăng 1,79%); tập trung chủ yếu vào lĩnh vực sản xuất kinh doanh, dư nợ tín dụng đối với những lĩnh vực này chiếm khoảng 80%.

Như vậy, chuyển biến dòng vốn là khá lớn trong tuần cuối cùng của tháng 3. Tổng phương tiện thanh toán tính đến 23/03 tăng 3.36%, còn huy động vốn tăng 3.07% so với cuối năm 2016. Trong tháng 3/2017, Vụ Dự báo thống kê, Ngân hàng Nhà nước đã công bố kết quả cuộc điều tra xu hướng kinh doanh quý II/2017 đối với các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài tại Việt Nam. Theo đó, dư nợ tín dụng của hệ thống ngân hàng được kỳ vọng tăng trưởng 5,81% trong quý II/2017 so với quý trước và tăng 17,23% trong năm 2017.

III. Giải pháp thúc đẩy tăng trưởng tín dụng vượt chỉ tiêu đặt ra

Năm 2017, NHNN định hướng tổng phương tiện thanh toán tăng khoảng 16-18%, tín dụng tăng khoảng 18%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Để đạt được mục tiêu tín dụng 18% cần giải pháp tín dụng nhằm kiểm soát quy mô tín dụng phù hợp với chỉ tiêu định hướng đồng thời nâng cao chất lượng tín dụng, tạo điều kiện thuận lợi trong việc tiếp cận vốn tín dụng.

+ Về phía Ngân hàng Nhà nước

Thứ nhất, cần kiểm soát tăng trưởng và chất lượng tín dụng, tránh việc duy trì chính sách tiền tệ nới lỏng trong thời gian quá dài, dẫn tới hình thành bong bóng tài sản và thực hiện các biện pháp mang tính thị trường định hướng dòng vốn tín dụng vào khu vực sản xuất.

Thứ hai, cần sớm dỡ bỏ trần lãi suất huy động, hoặc chỉ áp dụng trần lãi suất với các kỳ hạn huy động rất ngắn (dưới 1 tháng) để thị trường có thể linh hoạt tự điều chỉnh, cân đối cung cầu về vốn.

Thứ ba, nên thận trọng hơn trong việc đưa ra các chính sách tiền tệ, kiểm soát chặt chẽ cung tiền phù hợp với tốc độ tăng trưởng GDP danh nghĩa bởi tăng trưởng tín dụng có dấu hiệu nóng, vượt xa tốc độ tăng trưởng GDP danh nghĩa có thể dẫn tới nguy cơ bùng nổ lạm phát và bong bóng tài sản trong giai đoạn sau.

Thứ tư, thực hiện các giải pháp hỗ trợ TCTD mở rộng tín dụng có hiệu quả, tập trung vào các lĩnh vực sản xuất, lĩnh vực ưu tiên gồm nông nghiệp, nông thôn, xuất khẩu, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa, doanh nghiệp ứng dụng công nghệ cao,...

Thứ năm, tiếp tục kiểm soát chặt chẽ nhu cầu vay vốn bằng ngoại tệ đảm bảo phù hợp với chủ trương của Chính phủ về hạn chế đô la hóa trong nền kinh tế, góp phần ổn định thị trường tiền tệ; quy định TCTD được xem xét, quyết định cho khách hàng vay vốn bằng ngoại tệ để đáp ứng nhu cầu vốn ngắn hạn ở trong nước nhằm thực hiện phương án sản xuất kinh doanh hàng xuất khẩu đến hết 31/12/2017, góp phần hỗ trợ doanh nghiệp theo chủ trương của Chính phủ tại Nghị quyết số 35/NQ-CP ngày 16/5/2016.

Thứ sáu, tiếp tục thực hiện các giải pháp tháo gỡ khó khăn trong tiếp cận tín dụng ngân hàng, tạo điều kiện thuận lợi trong vay vốn tín dụng ngân hàng cho các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa.

+Về phía ngân hàng thương mại

Thứ nhất, cần tích cực xử lý nợ xấu gắn liền với tăng trưởng tín dụng hiệu quả. Đây là 2 hoạt động có mối liên hệ chặt chẽ, tác động trực tiếp và hệ quả. Bên cạnh việc thực hiện các giải pháp xử lý nợ xấu mà các tổ chức tín dụng đã và đang thực hiện (thông qua công ty quản lý khai thác tài sản; xử lý dự phòng; phân loại đánh giá nợ để cơ cấu lại nợ…), các NHTM cần tập trung các giải pháp để tăng trưởng tín dụng hiệu quả, tăng thu nhập, bù đắp chi phí và tạo sự lan tỏa tích cực từ chính hoạt động tín dụng của mỗi tổ chức tín dụng.

Thứ hai, cần tiếp tục phát triển mạnh các hoạt động dịch vụ ngân hàng, phát triển và cung cấp dịch vụ tiện ích cho khách hàng, thu hút và mở rộng thị phần, tạo sự chuyển biến cơ bản từ thu nhập dịch vụ trong tổng thu nhập của ngân hàng. Tăng trưởng bền vững nhằm hạn chế bớt sự phụ thuộc vào hoạt động tín dụng tiềm ẩn nhiều rủi ro;

Thứ ba, NHTM cũng nên khai thác và sử dụng vốn hiệu quả, đúng bản chất kinh doanh và hoạt động trong lĩnh vực ngân hàng; Tập trung vốn cho lĩnh vực sản xuất kinh doanh, nền kinh tế thực; Đầu tư hợp lý trái phiếu Chính phủ, tín phiếu NHNN, để đa dạng hóa danh mục đầu tư, nhằm đảm bảo sự ổn định trong hoạt động mỗi khi thị trường biến động.

TÀI LIỆU THAM KHẢO:

1. http://www.thesaigontimes.vn

2. http://vietnambiz.vn

3. http://tapchitaichinh.vn

4. http://cafef.vn

FACTORS AFFECTING THE CREDIT GROWTH OF VIETNAM

MA. NGUYEN THANH TRUNG

Faculty of Banking and Finance

University of Economic and Technical Industries

ABSTRACT:

For the commercial banking system in Vietnam, credit growth is always a matter of primary concern because stable credit growth will generate a secured income for the bank. Therefore, assessing the magnitude of the factors that affect credit growth is a necessity for commercial banks to build a reasonable growth rate that has effective impact on the economy as well as profits of the banks themselves.

Keywords: Credit growth, banking, state, forecast, economy, GDP, etc.