TÓM TẮT:

Ngày nay các thị trường tài chính hoạt động rất hiệu quả. Các luồng vốn ngày càng được tự do di chuyển giữa các quốc gia. Luồng chu chuyển vốn giữa các quốc gia phụ thuộc chủ yếu vào yếu tố lãi suất. Với các yếu tố không đổi, khi lãi suất của 1 đồng tiền tăng, làm cho có luồng vốn chảy vào, khiến nội tệ lên giá; ngược lại khi lãi suất của 1 đồng tiền giảm, làm cho có luồng vốn chảy ra khiến nội tệ giảm giá. Qua phân tích cho thấy sự biến động của tỉ giá trong ngắn hạn phụ thuộc vào lãi suất, tuy nhiên mối quan hệ giữa tỉ giá và lãi suất về mặt lượng hóa là chưa rõ ràng. Việc nghiên cứu về học thuyết ngang giá lãi suất sẽ giúp chúng ta hiểu rõ hơn về vấn đề này. Học thuyết này gồm: - Lý thuyết ngang giá lãi suất có phòng ngừa (IRP); - Lý thuyết ngang giá lãi suất không phòng ngừa (UIP).

Từ khóa: Tỷ giá, lãi suất, lý thuyết ngang giá lãi suất.

1. Tóm lược những nghiên cứu

- Anh Tuan Bui, “Tests of the Uncovered Interest Parity: Evidence from Australia and New Zealand”, July 2010. Bài viết này thực hiện một cuộc điều tra thực nghiệm về mô hình ngang giá lãi suất không phòng ngừa, sử dụng cả dữ liệu ngắn hạn và dài hạn ở Úc và New Zealand. Ngược lại với những nghiên cứu sử dụng các ước lượng OLS trước đây, cho các ước tính sai lệch và không nhất quán trong hiện tại của phần bù rủi ro bị bỏ sót, bài viết áp dụng mô hình GMM có liên quan tới phần bù rủi ro cho các biến thể kinh tế cơ bản. Tương tự như các nghiên cứu khác, bài viết này chỉ ra rằng hệ số hồi quy ngắn hạn có giá trị là âm trong khi ba phần tư hệ số hồi quy dài hạn lại mang giá trị dương.

- Fisher (1930) với Hiệu ứng Fisher cho rằng chênh lệch kỳ vọng tỷ giá giao ngay của thị trường sẽ tương đối bằng với chênh lệch lãi suất.

- Keynes (1923) với thuyết ngang giá lãi suất có bảo hiểm (CIP) khẳng định phần bù (hoặc chiết khấu) phải ngang bằng với chênh lệch lãi suất của hai quốc gia.

- Thuyết kỳ vọng khách quan UE: Trong thị trường ngoại hối cạnh tranh hoàn hảo và thông tin hiệu quả, khoản thặng dư giữa tỷ giá kỳ hạn và giao ngay không được lệch và tiên đoán hiệu quả kỳ vọng thay đổi tỷ giá hối đoái giao ngay như là lợi tức kỳ vọng từ đầu cơ phải luôn bằng zero.

2. Mục tiêu nghiên cứu:

Kiểm định có hay không sự tồn tại UIP của thị trường Việt Nam so với Mỹ giai đoạn 2000:M1 đến 2016:M2.

3. Phương pháp và mô hình nghiên cứu

Tác giả thực hiện dựa trên các mô hình và phương pháp của Bhati (2014)

a. Giả thiết và mô hình

Công thức UIP dạng tuyệt đối:

Trong đó:

Trong đó:

- R là lãi suất nội địa

- S là tỷ giá giao ngay

- R* là lãi suất nước ngoài

- Se tỷ giá giao ngay tương lai

Phương trình (1) chỉ ra rằng lãi suất nội địa được xác định bởi lãi suất nước ngoài và kỳ vọng của các yếu tố đối tác động đến tình hình tỷ giá hối đoái trong tương lai. Vì vậy, lãi suất nội địa không thể cao hơn (thấp hơn) so với lãi suất nước ngoài, trừ khi các yếu tố được kỳ vọng sẽ làm đồng tiền nội địa giảm giá (tăng giá).

Nếu lãi suất thế giới được cho trước, thì lãi suất nội địa sẽ được xác định bằng kỳ vọng của các yếu tố tác động đến sự thay đổi của tỷ giá hối đoái. Yếu tố chính giữ cho sự tăng giá (giảm giá) của đồng ngoại tệ (nội tệ) tương ứng với sự chênh lệch lãi suất là sự kinh doanh chênh lệch lãi suất không phòng ngừa hay được biết đến với tên gọi kinh doanh chênh lệch lãi suất.

Nếu UIP không xảy ra và sự khác biệt trong lãi suất lớn hơn sự thay đổi mong đợi trong tỷ giá hối đoái của đồng tiền cơ sở, khi đó, các nhà đầu tư sẽ thu lợi bằng việc vay các đồng tiền có lãi suất thấp và đầu tư vào các đồng tiền có lãi suất cao và ngược lại. Mặt khác, các nhà kinh doanh chênh lệch lãi suất có xu hướng giữ vị thế bán khi lãi suất đồng tiền sẽ giảm và vị thế mua khi lãi suất đồng tiền sẽ tăng để vốn hóa phần lãi suất chênh lệch, đánh cuộc rằng đồng tiền sau sẽ không giảm giá so với đồng tiền trước đó để bù đắp phần thu được từ chênh lệch lãi suất trong khoảng thời gian đầu tư. Hậu quả là các quỹ đầu tư vốn ngắn hạn có xu hướng chuyển vốn ra khỏi các quốc gia có lãi suất thấp và đầu tư vào các quốc gia có lãi suất cao hơn, do đó, kéo tỷ giá và lãi suất đồng tiền ở những quốc gia này giảm và những quốc gia trước đó tăng. Quy trình cứ tiếp diễn cho đến khi mối quan hệ UIP được tái lập lại.

Bằng nghiên cứu thực nghiệm, UIP có thể được kiểm định bằng việc hồi quy sự thay đổi trong tương lai tỷ giá hối đoái trên sự chênh lệch lãi suất như sau:

Trong đó:

- St là logarit tự nhiên của tỷ giá giao ngay tại thời điểm t;

- St+1 là logarit tự nhiên của giá trị sau đó của tỷ giá hối đoái giao ngay thực hiện tại thời điểm t+1;

- (r – r*)t là logarit tự nhiên của (1 + R)/(1+R*);

- ut+1 là sai số phản ánh các sai số dự báo kỳ vọng hợp lý và những yếu tố ngẫu nhiên tác động làm UIP không còn phù hợp;

- α0 là thước đo phần bù rủi ro và chi phí giao dịch; và

- α1 là hệ số chênh lệch lãi suất.

UIP tồn tại nếu thỏa mãn:

(i) Chênh lệch lãi suất phải là một yếu tố dự báo không chệch cho sự thay đổi trong tương lai của tỷ giá hối đoái; và

(ii) Chênh lệch lãi suất phải là một yếu tố dự báo hiệu quả cho sự thay đổi trong tương lai của tỷ giá hối đoái.

Nghĩa là, chênh lệch lãi suất là một yếu tố dự báo không chệch với ràng buộc (α0, α1) = (0, 1) sẽ không bị bác bỏ)

Giả thuyết UIP, như phương trình (2) có thể được viết lại tại các mức tỷ giá hối đoái khác nhau như sau:

trong đó là logarit tự nhiên của

S[(1 + R)/(1+R*)].

trong đó là logarit tự nhiên của

S[(1 + R)/(1+R*)].

Phương trình (3) chỉ sử dụng hữu hạn các tham số, bởi vì nó ngầm giả định rằng các hệ số chênh lệch lãi suất và tỷ giá giao ngay là nghiệm đơn vị. Mặt khác, phương trình (4) sử dụng nhiều tham số hơn, bởi vì nó phù hợp với kiểm định thực nghiệm hơn là việc áp đặt các giả định ngầm cho rằng cả hai tham số tỷ giá giao ngay và chênh lệch lãi suất hiện tại là nghiệm đơn vị. Do vậy, nếu UIP đúng, thì cặp ràng buộc (β0, β1) = (0, 1) và (γ0, γ1, γ2) = (0, 1, 1) trong phương trình (3) và (4) là không nên bị bác bỏ và các số hạng sai số trong cả 2 phương trình nên tuân theo dạng nhiễu trắng.

b. Phương pháp nghiên cứu

- Phân tích hồi quy OLS khi sử dụng phương trình (2) để kiểm định UIP.

- Phân tích đồng liên kết (cointegration analysis) khi UIP được kiểm định dựa vào phương trình (3) và (4).

- Phương pháp ADF test và PP test để kiểm tra tính dừng của dữ liệu.

- Kiểm định Wald sử dụng để kiểm định ràng buộc cơ bản trong mối quan hệ UIP.

c. Dữ liệu nghiên cứu

- Dựa vào dữ liệu hàng tháng của lãi suất trái phiếu Chính phủ và tỷ giá giao ngay của Việt Nam so với đồng đô la Mỹ.

- Mẫu dữ liệu thuộc giai đoạn từ 2000: M1-2016: M2 được lấy từ dữ liệu của Quỹ tiền tệ quốc tế - IMF (page: http://data.imf.org/)

4. Kết quả nghiên cứu và thảo luận

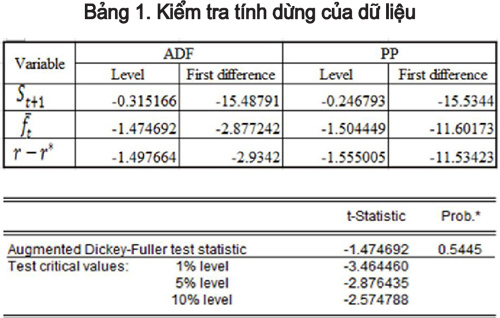

* Kiểm tra tính dừng của dữ liệu

Chúng ta sử dụng ADF test và PP test để kiểm tra tính dừng của dữ liệu với kết quả trong bảng 1:

Ta thấy, giá trị t - statistic của

các biến ban đầu qua ADF test và PP test đều nhỏ hơn giá trị tra bảng ở các mức

ý nghĩa 1%, 5% và 10% nên ta chấp nhận giả thiết H0: Chuỗi dữ liệu có nghiệm

đơn vị, tức là chuỗi không dừng. Nhưng khi lấy phương sai bậc 1 thì giá trị t -

statistic đều lớn hơn giá trị tra bảng ở các mức ý nghĩa 5% và 10% nên ta bác bỏ

H0: Chuỗi dữ liệu không có nghiệm đơn vị, tức là chuỗi dừng. Như vậy, dữ liệu đầu

vào là dữ liệu dừng liên kết cùng bậc nên có thể sử dụng để tiến hành các kiểm

định.

Ta thấy, giá trị t - statistic của

các biến ban đầu qua ADF test và PP test đều nhỏ hơn giá trị tra bảng ở các mức

ý nghĩa 1%, 5% và 10% nên ta chấp nhận giả thiết H0: Chuỗi dữ liệu có nghiệm

đơn vị, tức là chuỗi không dừng. Nhưng khi lấy phương sai bậc 1 thì giá trị t -

statistic đều lớn hơn giá trị tra bảng ở các mức ý nghĩa 5% và 10% nên ta bác bỏ

H0: Chuỗi dữ liệu không có nghiệm đơn vị, tức là chuỗi dừng. Như vậy, dữ liệu đầu

vào là dữ liệu dừng liên kết cùng bậc nên có thể sử dụng để tiến hành các kiểm

định.

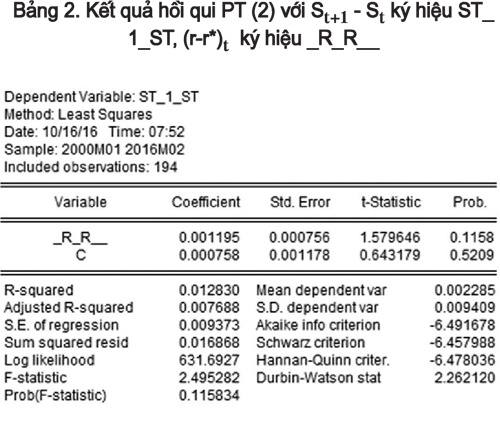

Chúng ta hồi qui phương trình (2)

St+1-St=

α0+ α1

(r-r*)t+ μt+1

được kết quả trong bảng 2:

Ta đặt giả thiết:

Ta đặt giả thiết:

H0: α0 = 0 (Chênh lệch lãi suất VND-USD và biến động trong tỷ giá giao ngay tương lai của đôla Mỹ là không tương quan).

H1: α0 ≠ 0 (Chênh lệch lãi suất giữa VND-USD và biến động tỷ giá giao ngay tương lai của đô la Mỹ là có tương quan).

Ta thấy hệ số góc của mô hình bằng 0.001195 với p- value bằng 0.1158 lớn hơn α=5% nên ta chấp nhận giả thiết H0, nghĩa là chênh lệch giữa lãi suất VND-USD và biến động tỷ giá giao ngay tương lai của USD là không có tương quan hay UIP không tồn tại.

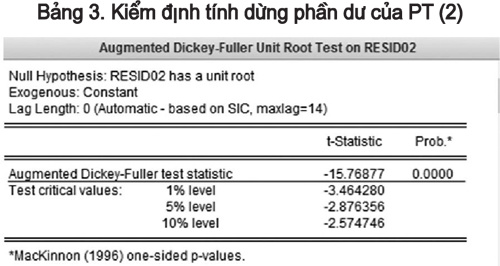

Ta kiểm tra tính dừng của phần dư trong phương trình bằng ADF được kết quả trong bảng 3

Ta thấy phần dư là 1 chuỗi dừng

cho thấy hai biến trong mô hình là đồng liên kết nên chấp nhận kết quả của mô

hình.

Ta thấy phần dư là 1 chuỗi dừng

cho thấy hai biến trong mô hình là đồng liên kết nên chấp nhận kết quả của mô

hình.

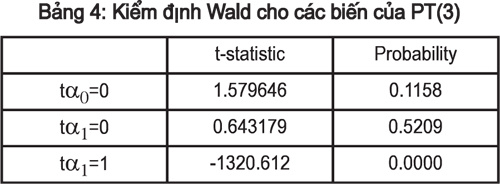

Tiếp theo ta tiến hành thêm kiểm định Wald, nếu UIP tồn tại thì cặp ràng buộc (α0,α1 ) = (0, 1) là không bị bác bỏ, kết quả trong bảng 4:

Kết quả chấp nhận α0=0 với

p-value >5% và bác bỏ α1=1

với p-value<5%

Kết quả chấp nhận α0=0 với

p-value >5% và bác bỏ α1=1

với p-value<5%

Vì cặp ràng buộc (α0,α1 ) = (0, 1) bị bác bỏ nên UIP không tồn tại

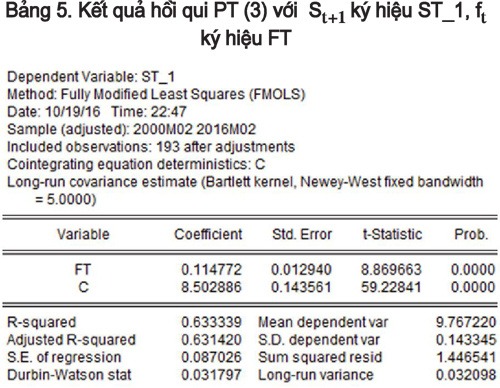

Tiếp theo, kiểm định phương trình (3) được kết quả trong bảng 5:

Ta thấy β1=0.114772 với p- value rất nhỏ nên ta bác bỏ giả

thiết H0 hay tỷ giá giao ngay tương lai có quan hệ tuyến tính với chênh lệch

lãi suất. Và mô hình cũng giải thích được 63.33% sự phụ thuộc của tỷ giá giao

ngay tương lai vào sự chênh lệch lãi suất VND so với USD hay có khả năng tồn tại UIP.

Ta thấy β1=0.114772 với p- value rất nhỏ nên ta bác bỏ giả

thiết H0 hay tỷ giá giao ngay tương lai có quan hệ tuyến tính với chênh lệch

lãi suất. Và mô hình cũng giải thích được 63.33% sự phụ thuộc của tỷ giá giao

ngay tương lai vào sự chênh lệch lãi suất VND so với USD hay có khả năng tồn tại UIP.

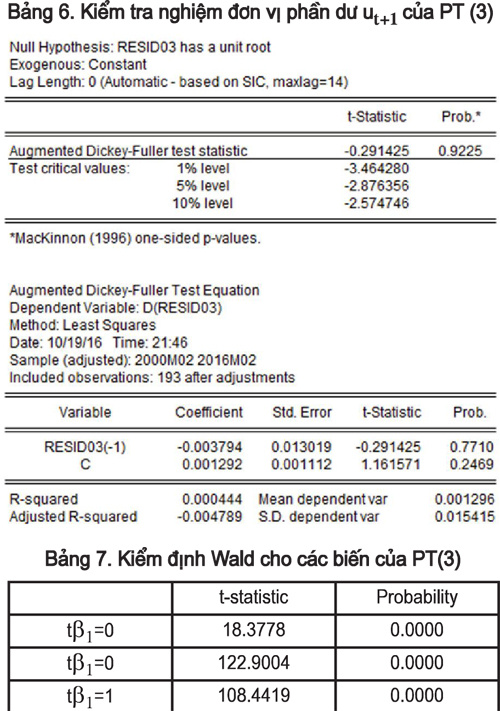

Ta kiểm tra tính dừng của phần dư trong phương trình bằng ADF được kết quả trong bảng 6.

Ta thấy phần dư là 1 chuỗi không

dừng và không có ý nghĩa thống kê cho thấy hai biến trong mô hình là không đồng

liên kết nên không tồn tại UIP.

Ta thấy phần dư là 1 chuỗi không

dừng và không có ý nghĩa thống kê cho thấy hai biến trong mô hình là không đồng

liên kết nên không tồn tại UIP.

Ta tiến hành thêm kiểm định Wald, nếu UIP tồn tại thì cặp ràng buộc (β0,β1) = (0, 1) là không bị bác bỏ, kết quả trong bảng 7.

Kết quả bác bỏ β0=0 và β1=1với p-value < 5%

Như vậy ràng buộc (β0,β1) = (0, 1) bị bác bỏ nên UIP không tồn tại.

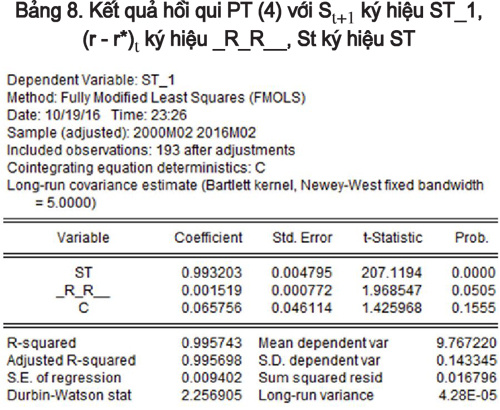

Kiểm định phương trình (4) St+1= γ0+γ1+ St + γ2 (r-r*)t + μt+1 kết quả trong bảng 6.

Ta thấy γ1 = 0.993203 và γ2 = 0.001519 với p- value rất nhỏ, các biến

có ý nghĩa thống kê và mô hình rất tốt đã giải thích được 99.58% sự phụ thuộc của

tỷ giá giao ngay tương lai vào sự chênh lệch lãi suất VND so với USD.

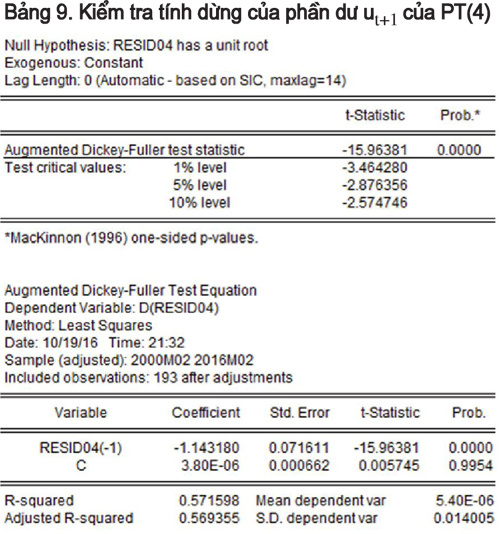

Tiếp theo kiểm tra tính dừng của

phần dư ut+1 bằng ADF được kết quả trong bảng 9:

Tiếp theo kiểm tra tính dừng của

phần dư ut+1 bằng ADF được kết quả trong bảng 9: Ta thấy phần dư là 1 chuỗi dừng

và có ý nghĩa thống kê cho thấy hai biến trong mô hình là đồng liên kết nên ta

chấp nhận kết quả mô hình: Có khả năng tồn tại UIP.

Ta thấy phần dư là 1 chuỗi dừng

và có ý nghĩa thống kê cho thấy hai biến trong mô hình là đồng liên kết nên ta

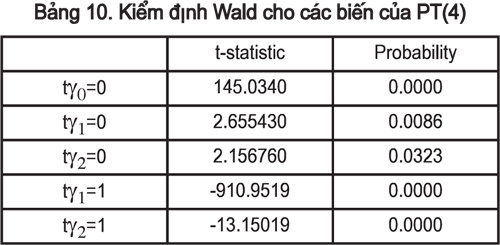

chấp nhận kết quả mô hình: Có khả năng tồn tại UIP.  Tiếp theo ta tiến hành kiểm định

Wald, kết quả trong bảng 10. Nếu UIP tồn tại thì cặp ràng buộc (γ0, γ1, γ2) = (0, 1,

1) là không bị bác bỏ.

Tiếp theo ta tiến hành kiểm định

Wald, kết quả trong bảng 10. Nếu UIP tồn tại thì cặp ràng buộc (γ0, γ1, γ2) = (0, 1,

1) là không bị bác bỏ.

Kết quả bác bỏ γ0=0, γ1=1 và γ2=1 vì p-value rất nhỏ

Như vậy ràng buộc (γ0, γ1, γ2) = (0, 1, 1) đã bị bác bỏ nên UIP không tồn tại.

5. Kết luận

Qua phân tích thấy UIP không tồn tại giữa thị trường Việt Nam và Mỹ. Điều này có thể giải thích được là do chính sách tỷ giá của Việt Nam là neo theo USD nên mặc dù có chênh lệch lãi suất giữa VND và USD nhưng tỷ giá không thể thay đổi theo.

TÀI LIỆU THAM KHẢO:

1. http://data.imf.org/)

2. PGS. TS. Trần Ngọc Thơ & PGS. TS. Nguyễn Ngọc Định (2008) Tài chính quốc tế.

TESTING FOR THE EXISTENCE OF UNCOVERED INTEREST RATE PARITY (UIP) BETWEEN VIETNAMESE AND AMERICAN FINANCIAL MARKET

Master. NGUYEN THI KIEU NGA

Industrial University of Ho Chi Minh City

ABSTRACT:

Financial markets are operating efficiently with the free movement of capital flows among countries. The movement of capital flows depends heavily on interest rates. If other factors are held constant, the increase in interest rate of a currency will attract capital flows, the value of domestic currency then would be lifted and vice versa. Studies show that the volatility of exchange rates in the short term relies on interest rates. However, in terms of quantification, the relationship between exchange rates and interest rates is not clearly defined. Studying the Interest Rate Parity (IRP) theory including covered interest rate parity and uncovered interest rate parity would help us understand better the relationship between exchange rates and interest rates.

Keywords: Exchange rate, interest rate, Interest Rate Parity (IRP) theory.