Tóm tắt

Nghiên cứu này phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của 20 ngân hàng thương mại cổ phần tại Việt Nam trong giai đoạn 2016-2025. Sử dụng phương pháp hồi quy dữ liệu bảng với các mô hình Pooled OLS, FEM, REM và hiệu chỉnh bằng GLS, kết quả cho thấy cấu trúc vốn (CAP) và tỷ lệ chi phí trên thu nhập (CIR) có tác động tiêu cực đến ROE, trong khi thanh khoản (LIQ) và tăng trưởng (GROWTH) có tác động tích cực. Nghiên cứu cung cấp bằng chứng thực nghiệm quan trọng giúp các ngân hàng tối ưu hóa cấu trúc vốn, nâng cao hiệu quả hoạt động và kiểm soát chi phí trong bối cảnh hội nhập tài chính.

Từ khóa: cấu trúc vốn, ROE, ngân hàng thương mại, dữ liệu bảng, Việt Nam.

1. Đặt vấn đề

Trong bối cảnh toàn cầu hóa tài chính và áp lực tuân thủ các chuẩn mực an toàn vốn quốc tế như Basel II và Basel III, các ngân hàng thương mại (NHTM) Việt Nam đang đứng trước yêu cầu cấp thiết phải tối ưu hóa cấu trúc vốn nhằm đảm bảo vừa nâng cao hiệu quả hoạt động, vừa duy trì mức độ an toàn tài chính. Giai đoạn 2016-2025 đánh dấu nhiều thay đổi quan trọng của hệ thống ngân hàng Việt Nam, bao gồm quá trình tái cơ cấu, xử lý nợ xấu và đẩy mạnh chuyển đổi số.

Cấu trúc vốn ảnh hưởng trực tiếp đến khả năng sinh lời thông qua chi phí vốn và mức độ đòn bẩy tài chính. Trong khi đó, hiệu quả hoạt động ngân hàng lại chịu tác động từ nhiều yếu tố nội tại như quy mô, thanh khoản, tăng trưởng và hiệu quả quản lý chi phí.

Nghiên cứu này nhằm làm rõ mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động của NHTM Việt Nam, từ đó đề xuất các hàm ý quản trị phù hợp.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

2.1. Cơ sở lý thuyết

Cấu trúc vốn phản ánh sự kết hợp giữa vốn chủ sở hữu và vốn vay trong tổng nguồn vốn của ngân hàng, có vai trò quan trọng đối với cả khả năng sinh lời và mức độ an toàn tài chính. Việc lựa chọn cấu trúc vốn hợp lý giúp ngân hàng tối ưu hóa chi phí sử dụng vốn và nâng cao hiệu quả hoạt động.

Lý thuyết Modigliani-Miller (MM) cho rằng trong điều kiện thị trường hoàn hảo, cấu trúc vốn không ảnh hưởng đến giá trị doanh nghiệp. Tuy nhiên, trong thực tế, khi tồn tại thuế, chi phí phá sản và bất cân xứng thông tin, việc sử dụng nợ có thể mang lại lợi ích từ lá chắn thuế nhưng đồng thời làm gia tăng rủi ro tài chính. Do đó, cấu trúc vốn trở thành yếu tố quan trọng cần được quản trị hiệu quả.

Theo lý thuyết đánh đổi (Trade-off theory), doanh nghiệp xác định mức cấu trúc vốn tối ưu bằng cách cân bằng giữa lợi ích của nợ và chi phí rủi ro. Trong lĩnh vực ngân hàng, việc sử dụng đòn bẩy tài chính có thể làm tăng lợi nhuận, nhưng nếu vượt quá mức hợp lý sẽ làm gia tăng nguy cơ mất khả năng thanh toán. Bên cạnh đó, lý thuyết trật tự phân hạng (Pecking Order) chỉ ra rằng doanh nghiệp thường ưu tiên sử dụng nguồn vốn nội bộ, sau đó đến vốn vay và cuối cùng là phát hành cổ phiếu, nhằm giảm thiểu chi phí thông tin và tác động tiêu cực đến thị trường.

Hiệu quả hoạt động của ngân hàng phản ánh khả năng tạo lợi nhuận từ các nguồn lực tài chính. Các chỉ tiêu phổ biến bao gồm ROA, ROE và NIM, trong đó ROE được sử dụng rộng rãi để đo lường hiệu quả sử dụng vốn chủ sở hữu. Ngoài ra, tỷ lệ chi phí trên thu nhập (CIR) là chỉ tiêu quan trọng phản ánh hiệu quả quản trị chi phí, với giá trị thấp cho thấy ngân hàng hoạt động hiệu quả hơn.

2.2. Tổng quan nghiên cứu

Các nghiên cứu thực nghiệm trên thế giới cho thấy, mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động chưa thống nhất. Một số nghiên cứu chỉ ra việc sử dụng đòn bẩy tài chính có thể cải thiện lợi nhuận thông qua hiệu ứng khuếch đại, trong khi các nghiên cứu khác cho thấy tỷ lệ nợ cao làm gia tăng rủi ro và giảm hiệu quả hoạt động. Sự khác biệt này phụ thuộc vào đặc điểm thị trường, mức độ phát triển tài chính và khung pháp lý của từng quốc gia.

Tại Việt Nam, các nghiên cứu cũng cho thấy kết quả đa chiều. Một số nghiên cứu cho rằng tỷ lệ vốn chủ sở hữu cao giúp tăng mức độ an toàn nhưng có thể làm giảm khả năng sinh lời, trong khi việc sử dụng nợ hợp lý có thể cải thiện ROE. Bên cạnh đó, nhiều nghiên cứu nhấn mạnh vai trò của các yếu tố nội tại như quy mô ngân hàng, tốc độ tăng trưởng, thanh khoản và đặc biệt là hiệu quả quản lý chi phí trong việc quyết định hiệu quả hoạt động.

Tuy nhiên, phần lớn các nghiên cứu trước đây còn hạn chế về phạm vi dữ liệu hoặc chưa xem xét đồng thời nhiều yếu tố ảnh hưởng. Do đó, nghiên cứu này được thực hiện nhằm bổ sung bằng chứng thực nghiệm với dữ liệu cập nhật và mô hình phân tích toàn diện hơn, qua đó làm rõ mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động của các NHTM tại Việt Nam.

3. Mô hình và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Nghiên cứu xây dựng mô hình hồi quy nhằm phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM. Biến phụ thuộc được lựa chọn là tỷ suất sinh lời trên vốn chủ sở hữu (ROE), phản ánh khả năng tạo lợi nhuận từ nguồn vốn của cổ đông. Các biến độc lập bao gồm: cấu trúc vốn (CAP), quy mô ngân hàng (SIZE), thanh khoản (LIQ), tốc độ tăng trưởng (GROWTH), tỷ lệ chi phí trên thu nhập (CIR), cùng với các biến kiểm soát vĩ mô như tăng trưởng kinh tế (GDP) và lạm phát (INF).

Mô hình nghiên cứu được biểu diễn dưới dạng phương trình hồi quy tuyến tính, trong đó ROE chịu tác động đồng thời của các yếu tố nội tại và vĩ mô. Việc đưa các biến này vào mô hình nhằm kiểm soát các yếu tố có thể ảnh hưởng đến hiệu quả hoạt động, từ đó đánh giá chính xác hơn vai trò của cấu trúc vốn. Dấu kỳ vọng của các biến được xác định dựa trên cơ sở lý thuyết và các nghiên cứu trước, trong đó CAP và CIR được kỳ vọng có tác động tiêu cực, trong khi LIQ và GROWTH được kỳ vọng có tác động tích cực đến ROE.

Mô hình hồi quy được xây dựng như sau:

ROE_it = β0 + β1CAP_it + β2SIZE_it + β3LIQ_it + β4GROWTH_it + β5CIR_it + β6GDP_t + β7INF_t + ε_it

Trong đó:

- ROE: Hiệu quả hoạt động

- CAP: Cấu trúc vốn

- SIZE: Quy mô ngân hàng

- LIQ: Thanh khoản

- GROWTH: Tăng trưởng

- CIR: Chi phí/thu nhập

- GDP, INF: Biến vĩ mô

3.2. Dữ liệu nghiên cứu

Dữ liệu được thu thập từ báo cáo tài chính của 20 NHTM cổ phần tại Việt Nam trong giai đoạn 2016-2025, tạo thành bộ dữ liệu bảng (panel data) với tổng số 145 quan sát. Việc sử dụng dữ liệu bảng cho phép nghiên cứu đồng thời xem xét sự biến động theo thời gian và sự khác biệt giữa các ngân hàng, từ đó nâng cao độ tin cậy của kết quả ước lượng.

Các biến trong mô hình được tính toán theo các chỉ tiêu tài chính phổ biến trong ngành ngân hàng. Cụ thể, ROE được tính bằng lợi nhuận sau thuế chia cho vốn chủ sở hữu; CAP được đo lường bằng tỷ lệ vốn chủ sở hữu trên tổng tài sản; SIZE được xác định thông qua logarit tự nhiên của tổng tài sản; LIQ phản ánh khả năng thanh khoản của ngân hàng; GROWTH thể hiện tốc độ tăng trưởng tài sản hoặc tín dụng; và CIR được tính bằng tỷ lệ chi phí hoạt động trên tổng thu nhập. Các biến vĩ mô như GDP và lạm phát được thu thập từ các nguồn dữ liệu thống kê chính thức.

3.3. Phương pháp nghiên cứu

Nghiên cứu sử dụng phương pháp hồi quy dữ liệu bảng với 3 mô hình cơ bản gồm Pooled OLS, mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM). Việc so sánh các mô hình này nhằm lựa chọn phương pháp ước lượng phù hợp nhất với dữ liệu nghiên cứu. Kiểm định Hausman được sử dụng để quyết định giữa FEM và REM, trong đó nếu sự khác biệt giữa các ước lượng là không có ý nghĩa thống kê thì mô hình REM sẽ được ưu tiên lựa chọn.

Bên cạnh đó, nghiên cứu tiến hành kiểm tra các khuyết tật của mô hình như đa cộng tuyến, phương sai sai số thay đổi và tự tương quan. Kết quả cho thấy không tồn tại đa cộng tuyến nghiêm trọng, tuy nhiên xuất hiện hiện tượng tự tương quan trong dữ liệu bảng. Do đó, phương pháp bình phương tối thiểu tổng quát (GLS) được sử dụng để khắc phục, nhằm đảm bảo các ước lượng là hiệu quả và đáng tin cậy hơn.

Việc kết hợp các phương pháp ước lượng và kiểm định giúp nâng cao độ chính xác của kết quả nghiên cứu, đồng thời đảm bảo các kết luận được đưa ra có cơ sở khoa học vững chắc. Qua đó, mô hình nghiên cứu không chỉ phản ánh mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động mà còn kiểm soát được các yếu tố ảnh hưởng khác trong bối cảnh thực tế của ngành Ngân hàng Việt Nam.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

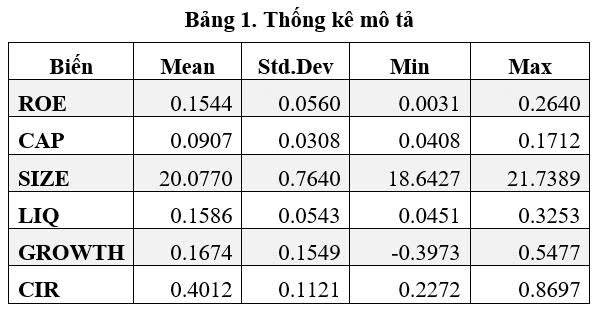

Kết quả thống kê mô tả tại Bảng 1 cho thấy, hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam trong giai đoạn nghiên cứu tương đối ổn định, với giá trị trung bình của ROE đạt khoảng 15,44%. Mức này phản ánh khả năng sinh lời khá tốt của các ngân hàng, tuy nhiên độ lệch chuẩn cho thấy vẫn tồn tại sự khác biệt đáng kể giữa các ngân hàng trong mẫu nghiên cứu. Điều này có thể xuất phát từ sự khác nhau về quy mô, chiến lược kinh doanh và khả năng quản trị.

Đối với cấu trúc vốn, tỷ lệ vốn chủ sở hữu trung bình đạt khoảng 9,07%, cho thấy các ngân hàng có xu hướng sử dụng đòn bẩy tài chính ở mức tương đối cao. Mặc dù điều này có thể giúp gia tăng lợi nhuận, nhưng cũng tiềm ẩn rủi ro tài chính nếu không được kiểm soát hiệu quả. Quy mô ngân hàng (SIZE) có sự phân hóa rõ rệt giữa các ngân hàng, phản ánh mức độ chênh lệch về năng lực tài chính và vị thế thị trường.

Thanh khoản trung bình của các ngân hàng đạt khoảng 15,86%, cho thấy khả năng đáp ứng nghĩa vụ tài chính ngắn hạn ở mức tương đối tốt. Trong khi đó, tốc độ tăng trưởng (GROWTH) có giá trị trung bình 16,74% nhưng biến động khá lớn, thể hiện sự khác biệt trong chiến lược phát triển giữa các ngân hàng. Tỷ lệ chi phí trên thu nhập (CIR) trung bình ở mức 40,12% cho thấy chi phí hoạt động chiếm tỷ trọng đáng kể trong tổng thu nhập, từ đó ảnh hưởng trực tiếp đến lợi nhuận.

Kết quả phân tích tương quan cho thấy mối quan hệ đáng chú ý giữa các biến. Cụ thể, ROE có tương quan âm mạnh với CIR, hàm ý khi chi phí hoạt động tăng thì hiệu quả sinh lời giảm. Ngược lại, ROE có tương quan dương với tăng trưởng và thanh khoản, cho thấy các ngân hàng có tốc độ tăng trưởng và khả năng thanh khoản tốt thường đạt hiệu quả hoạt động cao hơn. Các biến còn lại có mức tương quan thấp, cho thấy nguy cơ đa cộng tuyến trong mô hình không đáng kể.

Kết luận: Hệ thống ngân hàng Việt Nam có hiệu quả tương đối ổn định nhưng phân hóa lớn.

4.2. Phân tích hồi quy

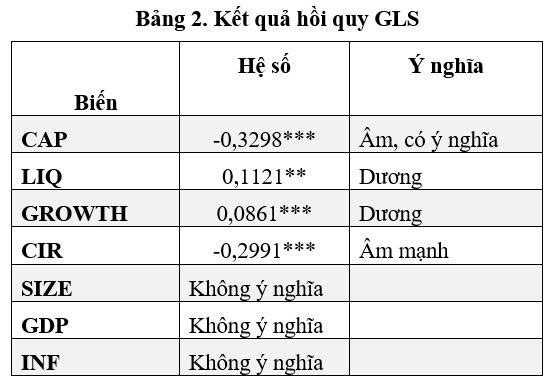

Kết quả hồi quy tại Bảng 2 từ các mô hình Pooled OLS, FEM và REM đều cho thấy, mô hình có ý nghĩa thống kê, trong đó mô hình REM được lựa chọn là phù hợp nhất dựa trên kiểm định Hausman. Điều này cho thấy, các sai số ngẫu nhiên không có tương quan với biến độc lập và mô hình REM có thể cung cấp ước lượng hiệu quả hơn.

Sau khi kiểm tra các giả định của mô hình, kết quả cho thấy không tồn tại hiện tượng đa cộng tuyến nghiêm trọng và phương sai sai số không đổi. Tuy nhiên, kiểm định Wooldridge phát hiện hiện tượng tự tương quan trong dữ liệu bảng, do đó nghiên cứu đã sử dụng phương pháp GLS để khắc phục. Việc điều chỉnh này giúp cải thiện độ tin cậy của các ước lượng hồi quy.

Kết quả hồi quy cuối cùng cho thấy 4 biến có ý nghĩa thống kê, bao gồm cấu trúc vốn (CAP), thanh khoản (LIQ), tốc độ tăng trưởng (GROWTH) và tỷ lệ chi phí trên thu nhập (CIR). Cụ thể, biến CAP có hệ số âm, cho thấy khi tỷ lệ vốn chủ sở hữu tăng lên thì ROE giảm. Điều này phản ánh tác động của việc giảm đòn bẩy tài chính đến khả năng sinh lời của ngân hàng. Trong khi đó, biến LIQ có tác động dương, cho thấy việc duy trì thanh khoản hợp lý có thể hỗ trợ nâng cao hiệu quả hoạt động.

Biến GROWTH có hệ số dương và có ý nghĩa thống kê cao, khẳng định vai trò của tăng trưởng trong việc cải thiện lợi nhuận. Các ngân hàng có tốc độ tăng trưởng cao thường có khả năng mở rộng hoạt động và gia tăng thu nhập. Ngược lại, biến CIR có hệ số âm và tác động mạnh nhất đến ROE, cho thấy chi phí hoạt động là yếu tố ảnh hưởng tiêu cực lớn nhất đến hiệu quả ngân hàng. Khi chi phí tăng nhanh hơn thu nhập, lợi nhuận sẽ bị suy giảm đáng kể.

Đối với các biến còn lại như quy mô ngân hàng (SIZE), tăng trưởng GDP và lạm phát (INF), kết quả không cho thấy ý nghĩa thống kê. Điều này cho thấy trong giai đoạn nghiên cứu, hiệu quả hoạt động của ngân hàng chủ yếu chịu tác động từ các yếu tố nội tại hơn là các yếu tố vĩ mô.

Nhìn chung, kết quả nghiên cứu đã cung cấp bằng chứng thực nghiệm rõ ràng về mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động, đồng thời nhấn mạnh vai trò quan trọng của quản trị chi phí, tăng trưởng và thanh khoản trong việc nâng cao hiệu quả hoạt động của các NHTM tại Việt Nam.

4.3. Phân tích chuyên sâu

Thứ nhất, cấu trúc vốn có tác động tiêu cực đến ROE do làm giảm đòn bẩy tài chính. Điều này phù hợp với lý thuyết tài chính hiện đại.

Thứ hai, thanh khoản đóng vai trò quan trọng trong việc duy trì hoạt động ổn định, đặc biệt trong bối cảnh biến động kinh tế.

Thứ ba, tăng trưởng tín dụng giúp gia tăng lợi nhuận nhưng cần đi kèm kiểm soát rủi ro.

Thứ tư, CIR là yếu tố ảnh hưởng mạnh nhất đến hiệu quả hoạt động, cho thấy tầm quan trọng của quản trị chi phí.

5. Kết luận và hàm ý quản trị

5.1. Kết luận

Nghiên cứu này đã phân tích tác động của cấu trúc vốn đến hiệu quả hoạt động của các NHTM cổ phần tại Việt Nam trong giai đoạn 2016-2025 thông qua mô hình hồi quy dữ liệu bảng. Kết quả thực nghiệm cho thấy, cấu trúc vốn có ảnh hưởng đáng kể đến hiệu quả hoạt động của ngân hàng, được đo lường thông qua tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE). Cụ thể, biến cấu trúc vốn (CAP) có tác động ngược chiều đến ROE, hàm ý rằng khi tỷ lệ vốn chủ sở hữu tăng lên (tức là mức độ sử dụng đòn bẩy tài chính giảm), hiệu quả sinh lời của ngân hàng có xu hướng suy giảm. Kết quả này phản ánh rõ vai trò của đòn bẩy tài chính trong hoạt động ngân hàng, khi việc sử dụng nợ ở mức hợp lý có thể giúp khuếch đại lợi nhuận, nhưng nếu không được kiểm soát hiệu quả thì cũng có thể làm gia tăng rủi ro và chi phí vốn.

Bên cạnh cấu trúc vốn, nghiên cứu cũng chỉ ra các yếu tố nội tại của ngân hàng đóng vai trò quan trọng trong việc quyết định hiệu quả hoạt động. Trong đó, tỷ lệ chi phí trên thu nhập (CIR) có tác động tiêu cực mạnh nhất đến ROE, cho thấy việc kiểm soát chi phí hoạt động là yếu tố then chốt trong việc nâng cao hiệu quả kinh doanh. Khi chi phí vận hành tăng nhanh hơn thu nhập, lợi nhuận của ngân hàng sẽ bị thu hẹp, từ đó làm giảm hiệu quả sử dụng vốn. Ngược lại, biến tốc độ tăng trưởng (GROWTH) có tác động tích cực và có ý nghĩa thống kê, cho thấy các ngân hàng có khả năng mở rộng quy mô hoạt động, gia tăng tín dụng và đa dạng hóa dịch vụ thường đạt hiệu quả sinh lời cao hơn. Điều này phản ánh vai trò của tăng trưởng như một động lực thúc đẩy lợi nhuận, tuy nhiên tăng trưởng cần đi kèm với kiểm soát rủi ro để đảm bảo tính bền vững.

Ngoài ra, thanh khoản (LIQ) cũng được xác định là yếu tố có ảnh hưởng tích cực đến hiệu quả hoạt động sau khi điều chỉnh mô hình bằng phương pháp GLS. Điều này cho thấy việc duy trì mức thanh khoản hợp lý không chỉ giúp ngân hàng đảm bảo khả năng thanh toán mà còn góp phần nâng cao hiệu quả sử dụng vốn. Tuy nhiên, kết quả nghiên cứu cũng hàm ý thanh khoản cần được quản lý ở mức tối ưu, bởi nếu duy trì quá cao có thể làm giảm khả năng sinh lời do vốn không được sử dụng hiệu quả.

Đối với các yếu tố vĩ mô như tăng trưởng kinh tế (GDP) và lạm phát (INF), kết quả nghiên cứu cho thấy, các biến này không có ý nghĩa thống kê trong mô hình. Điều này có thể phản ánh trong giai đoạn nghiên cứu, hiệu quả hoạt động của các ngân hàng tại Việt Nam chịu ảnh hưởng nhiều hơn từ các yếu tố nội tại như cấu trúc vốn, chi phí và chiến lược tăng trưởng, thay vì các biến động kinh tế vĩ mô. Nhìn chung, kết quả nghiên cứu đã cung cấp bằng chứng thực nghiệm quan trọng về mối quan hệ giữa cấu trúc vốn và hiệu quả hoạt động, đồng thời nhấn mạnh vai trò của quản trị nội bộ trong việc nâng cao hiệu quả kinh doanh của ngân hàng.

5.2. Hàm ý quản trị

Từ kết quả nghiên cứu, các NHTM cần xây dựng cấu trúc vốn hợp lý, đảm bảo cân bằng giữa vốn chủ sở hữu và vốn vay nhằm tận dụng hiệu quả đòn bẩy tài chính nhưng vẫn kiểm soát được rủi ro. Đồng thời, việc kiểm soát chi phí hoạt động cần được ưu tiên, thông qua tối ưu hóa quy trình vận hành và đẩy mạnh ứng dụng công nghệ nhằm giảm tỷ lệ CIR.

Bên cạnh đó, các ngân hàng cần theo đuổi chiến lược tăng trưởng bền vững, kết hợp mở rộng quy mô với kiểm soát rủi ro tín dụng và nâng cao hiệu quả sử dụng vốn. Việc quản trị thanh khoản cũng cần được thực hiện linh hoạt nhằm vừa đảm bảo khả năng thanh toán, vừa tối ưu hóa lợi nhuận.

Đối với cơ quan quản lý, cần tiếp tục hoàn thiện khung pháp lý về an toàn vốn và tăng cường giám sát hiệu quả hoạt động ngân hàng, đồng thời duy trì ổn định kinh tế vĩ mô để hỗ trợ sự phát triển bền vững của hệ thống ngân hàng.

Tóm lại, để nâng cao hiệu quả hoạt động, các NHTM tại Việt Nam cần thực hiện đồng bộ nhiều giải pháp, bao gồm tối ưu cấu trúc vốn, kiểm soát chi phí, thúc đẩy tăng trưởng bền vững và quản trị thanh khoản hiệu quả. Đây là những yếu tố cốt lõi giúp ngân hàng nâng cao năng lực cạnh tranh và phát triển ổn định trong bối cảnh kinh tế thế giới nhiều biến động.

TÀI LIỆU THAM KHẢO:

Chen, J. (2024). Modigliani-Miller Theorem. Investopedia. Available at https://www.investopedia.com/terms/m/modigliani-millertheorem.asp.

Dahlquist, J, & Knight, R. (2022). Principles of Finance. OpenStax. Available at https://openstax.org/books/principles-finance/pages/1-why-it-matters

Enoch, C., Marston, D. D., & Taylor, M. W. (2002). Building Strong Banks Through Surveillance and Resolution. IMF. https://doi.org/10.5089/9781589060432.071

Gohar, Madiha. (2016). Impact of capital structure on banks performance: Empirical evidence from Pakistan. Journal of Economics and Sustainable Development, 7(22), 1-10. Available at https://www.iiste.org/Journals/index.php/JEDS/article/view/28176

Modigliani, F., & Miller, M. H. (1958). The cost of capital, corporation finance and the theory of investment. American Economic Review, 48(3), 261-297. Available at https://www.jstor.org/stable/1809766

Modigliani, F., & Miller, M. H. (1963). Corporate income taxes and the cost of capital: A correction. American Economic Review, 53(3), 433-443. Available at https://www.jstor.org/stable/1809167

Kraus, A., & Litzenberger, R. H. (1973). A state‐preference model of optimal financial leverage. Journal of Finance, 28(4), 911-922. https://doi.org/10.1111/j.1540-6261.1973.tb01415.x

Myers, S. C., & Majluf, N. S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics, 13(2), 187-221. https://doi.org/10.1016/0304-405X(84)90023-0

Ngo, N. M. (2019). The effect of capital structure on financial performance of listed firms in Vietnam. International Journal of Psychosocial Rehabilitation, 23(4), 1-10. Available at https://psychosocial.com/index.php/ijpr/article/view/2382

Pham, H. N., Nguyen, T. T., & Tran, M. D. (2022). The impact of capital structure on bank profitability: Evidence from Vietnam. Cogent Economics & Finance, 10(1), 2096263. https://doi.org/10.1080/23311975.2022.2096263

Tran, T. K. O., Nguyen, H. T., & Le, Q. H. (2023). The impact of capital structure and liquidity on bank performance: A Bayesian approach. Cogent Business & Management, 10(1), 2260243. https://doi.org/10.1080/23322039.2023.2260243

Impact of capital structure on the operational efficiency of commercial banks in Vietnam

Tran Cong Du

Faculty of Economics and Business Administration, An Giang University

Vietnam National University, Ho Chi Minh City, Vietnam

Abstract:

This study examines the impact of capital structure on the operational efficiency of 20 joint-stock commercial banks in Vietnam over the period 2016–2025. Employing panel data regression techniques, including Pooled OLS, Fixed Effects (FEM), and Random Effects (REM) models, with Generalized Least Squares (GLS) adjustments, the analysis provides robust empirical estimates. The results indicate that capital structure (CAP) and the cost-to-income ratio (CIR) exert a negative effect on return on equity (ROE), whereas liquidity (LIQ) and growth exhibit positive influences. These findings contribute empirical evidence on the determinants of bank performance, highlighting the role of financial structure and cost management in shaping operational efficiency within an increasingly integrated financial environment.

Keywords: capital structure, ROE, commercial bank, panel data, Vietnam.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 10 năm 2026]