TÓM TẮT:

Nghiên cứu này được thực hiện nhằm xác định sự tác động của đa dạng hóa lĩnh vực kinh doanh đến giá trị và hiệu quả hoạt động của các công ty niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE). Phân tích mẫu gồm 302 công ty thời kỳ 2012 - 2016 bằng phương pháp hồi qui dữ liệu bảng, nhóm tác giả phát hiện mối quan hệ ngược chiều giữa đa dạng hóa với giá trị và hiệu quả hoạt động của công ty. Ngoài ra, bài nghiên cứu còn phát hiện mối quan hệ cùng chiều giữa qui mô công ty với giá trị và hiệu quả hoạt động của công ty, mối quan hệ ngược chiều giữa đòn bẩy tài chính với giá trị và hiệu quả hoạt động công ty.

Từ khóa: Đa dạng hóa, kinh doanh, giá trị và hiệu quả công ty, HOSE.

1. Giới thiệu

Đa dạng hóa doanh nghiệp có thể được hiểu là sự tham gia của một doanh nghiệp vào một hoạt động kinh doanh mới liên quan đến các sản phẩm và thị trường mới (Brost và Kleiner, 1995). Mặc dù sự đa dạng hóa là một chiến lược phát triển của các doanh nghiệp, là một chủ đề được nghiên cứu nhiều, nhưng có rất ít sự đồng thuận về mối quan hệ giữa đa dạng hóa với giá trị và hiệu quả công ty (Palich và cộng sự, 2000). Có những nghiên cứu cho thấy việc đa dạng hóa làm gia tăng giá trị và hiệu quả của doanh nghiệp như Hadlock và cộng sự (2001), Khanna và Palepu (2000). Cũng có những nghiên cứu kết quả chỉ ra rằng đa dạng hóa làm giảm giá trị và hiệu quả của doanh nghiệp như Sung C.Bae và cộng sự (2008), Sheng-Syan Chen và Kim Wai Ho (2000), Wernerfelt và Montgomery (1988).

Mục tiêu của bài viết là kiểm định sự tác động của đa dạng hóa lĩnh vực kinh doanh đối với giá trị và hiệu quả của các công ty niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh. Phát hiện của bài viết này là cơ sở giúp các công ty niêm yết có quyết định đầu tư phù hợp góp phần nâng cao giá trị và hiệu quả của công ty.

2. Khung lý thuyết

Trong các thị trường vốn hoàn hảo, đa dạng hóa không ảnh hưởng đến giá trị và hiệu quả công ty. Nếu cổ đông muốn giảm rủi ro phi hệ thống, họ có thể trực tiếp đa dạng hóa danh mục đầu tư của họ (Erdorf và cộng sự., 2011). Ở Việt Nam, các công ty niêm yết ngoài hoạt động sản xuất - kinh doanh còn tham gia đầu tư góp vốn vào các công ty khác, đây cũng là một hình thức kinh doanh tìm kiếm lợi nhuận, với số vốn góp khá cao, ví dụ như Công ty cổ phần Xuyên Thái Bình (PAN) năm 2012 có tỷ lệ vốn góp đầu tư vào các công ty khác lên đến 40,58% tổng tài sản của công ty… Tại sao các công ty này lại đa dạng hóa lĩnh vực kinh doanh? Việc đa dạng hóa lĩnh vực kinh doanh có làm gia tăng giá trị và hiệu quả hoạt động của các công ty trong một thị trường vốn như ở Việt Nam hiện nay? Bài viết này mong muốn tìm lời giải đáp cho câu hỏi trên.

+ Lợi ích của đa dạng hóa lĩnh vực kinh doanh

Lợi ích đầu tiên của việc đa dạng hóa lĩnh vực kinh doanh là phần bù đa dạng hóa (diversification premium). Lý thuyết này cho rằng dòng tiền của công ty có thể được phân bổ từ những chi nhánh công ty có nguồn vốn dồi dào nhưng ít cơ hội đầu tư, sang những chi nhánh công ty có nhiều cơ hội đầu tư nhưng hạn chế nguồn vốn (Williamson, 1975; Stein, 1997). Chúng ta thường thấy điều này ở các tập đoàn, các công ty đa quốc gia, khi đầu tư ở một thị trường lâu năm có nguồn tiền dồi dào nhưng cơ hội kinh doanh ở thị trường này cũng dần được khai thác hết, mở rộng kinh doanh sang thị trường khác có nhiều cơ hội kinh doanh hơn nhưng đồng thời cũng cần lượng vốn lớn để đầu tư. Chính việc đa dạng hóa lĩnh vực kinh doanh giúp công ty sử dụng nguồn vốn tốt hơn và tạo cơ hội gia tăng lợi nhuận trong tương lai.

Tiếp đến, sự đa dạng hóa lĩnh vực kinh doanh tạo ra lợi thế về thuế bằng cách cho phép những khoản lỗ của một số chi nhánh công ty được bù lại bởi lợi nhuận của những chi nhánh công ty khác, điều này làm giảm thu nhập chịu thuế, làm giảm số tiền thuế phải nộp của các chi nhánh công ty có lợi nhuận (Majd và Myers, 1987). Ngoài ra, khi công ty đa dạng hóa lĩnh vực kinh doanh có thể chia sẻ tài nguyên tốt hơn giữa các chi nhánh công ty, giúp khai thác tối đa nguồn lực sẵn có của công ty (Teece, 1982).

Một lợi ích khác là giảm được chi phí sử dụng vốn khi đa dạng hóa lĩnh vực kinh doanh, các công ty đa dạng hóa thường vay những khoản tiền lớn có thể được các chủ nợ dành cho ưu đãi, do đó có thể giảm được chi phí sử dụng vốn. Thêm vào đó, việc phát hành cổ phiếu hay trái phiếu tương đối lớn của họ cũng cho phép họ giảm thiểu các chi phí phát hành trong công chúng.

+ Chi phí đa dạng hóa lĩnh vực kinh doanh

Chi phí đa dạng hóa đầu tiên liên quan đến lý thuyết người đại diện (agency theory), coi việc đa dạng hóa là một hoạt động mà các nhà quản lý thực hiện vì lợi ích của họ mà người phải chi trả là các cổ đông. Những công ty đa dạng hóa có qui mô lớn hơn những công ty không đa dạng hóa, khi quản lý ở một công ty lớn hơn thì quyền lực và uy tín của người quản lý cũng lớn hơn (Jensen, 1986). Qui mô công ty càng lớn thì chủ công ty khó khăn hơn trong việc thay đổi người quản lý, khoản bồi thường cho các nhà quản lý cũng lớn hơn nếu sa thải họ hay nói cách khác đa dạng hóa giảm thiểu rủi ro cho các nhà quản lý hơn là mang đến lợi ích cho công ty.

Chi phí đa dạng hóa khác liên quan đến vấn đề đầu tư vượt mức và thị trường vốn nội bộ. Nếu các nhà quản lý có khuynh hướng đầu tư vượt mức thì việc tiếp cận thị trường vốn nội bộ trong một công ty đa dạng hóa chỉ đơn giản là tạo cơ hội lớn để các nhà quản lý đầu tư vào các dự án NPV âm (Jensen, 1986). Cuối cùng, sự đa dạng hóa của doanh nghiệp có thể làm giảm giá trị cho một số doanh nghiệp do phân bổ vốn không hiệu quả giữa các phân đoạn khác nhau, có thể là do thông tin bất cân xứng giữa nhà tổng quản lý và các nhà quản lý chi nhánh (Harris và cộng sự, 1982).

Tóm lại, có cả lợi ích và chi phí khi đa dạng hóa lĩnh vực kinh doanh, việc đa dạng hóa có thực sự mang đến lợi ích, làm gia tăng hiệu quả của công ty niêm yết không? Bằng phương pháp nghiên cứu định lượng dựa trên mẫu gồm 302 công ty thời kỳ 2012-2016, nhóm tác giả tìm đáp án cho câu hỏi nghiên cứu này.

3. Dữ liệu và phương pháp nghiên cứu

3.1. Mô tả dữ liệu

Dữ liệu ban đầu gồm 341 công ty niêm yết trên HOSE, sau quá trình lọc dữ liệu còn lại là 302 công ty thời kỳ 2012 – 2016, tương ứng là 1510 quan sát để phân tích. Lý do lọc bỏ 39 công ty vì không thỏa yêu cầu có số liệu đầy đủ từ năm 2012 đến năm 2016 do niêm yết sau năm 2012 hoặc hủy niêm yết trong thời kỳ trên. Nhóm tác giả bắt đầu lấy mẫu từ năm 2012, do năm 2011 nước ta có tỷ lệ lạm phát cao (trên 18%), sau năm 2011 các biện pháp kiềm chế lạm phát phát huy tác dụng nên tình hình doanh nghiệp giai đoạn trước và sau 2011 có những đặc trưng riêng.

3.2. Phương pháp nghiên cứu

Trong nghiên cứu này, nhóm tác giả sử dụng phương pháp thống kê mô tả, ma trận tương quan để có được cái nhìn trực quan về sự ảnh hưởng của đa dạng hóa đến giá trị và hiệu quả công ty. Sau đó, nhóm tác giả sử dụng mô hình hồi quy tuyến tính thông thường (the pooled model - Pooled OLS), mô hình ảnh hưởng cố định (Fixed effect model - FEM) và mô hình ảnh hưởng ngẫu nhiên (Random effect model - REM) để xử lý dữ liệu bảng (panel data) bao gồm dữ liệu chéo (Cross-section) là các công ty và dữ liệu chuỗi thời gian (Time-series). Nhóm tác giả sử dụng kiểm định F (F test) để lựa chọn mô hình phù hợp hơn giữa 2 mô hình Pooled OLS và FEM, kiểm định Hausman (Hausman-test) để lựa chọn mô hình hồi quy phù hợp hơn giữa 2 mô hình FEM và REM và kiểm định nhân tử Lagrange (Breusch-Pagan Lagrange multiplier-LM) để lựa chọn mô hình hồi quy phù hợp hơn giữa 2 mô hình Pooled OLS và REM, bằng 3 kiểm định này nhóm tác giả có thể chọn được mô hình phù hợp nhất giữa 3 mô hình hồi quy là Pooled OLS, FEM và REM. Nhóm tác giả sử dụng Excel và Stata là các công cụ chính để phân tích mẫu số liệu.

3.3. Mô hình nghiên cứu

Căn cứ vào các nghiên cứu trước, nhóm tác giả đề xuất mô hình nghiên cứu như sau:

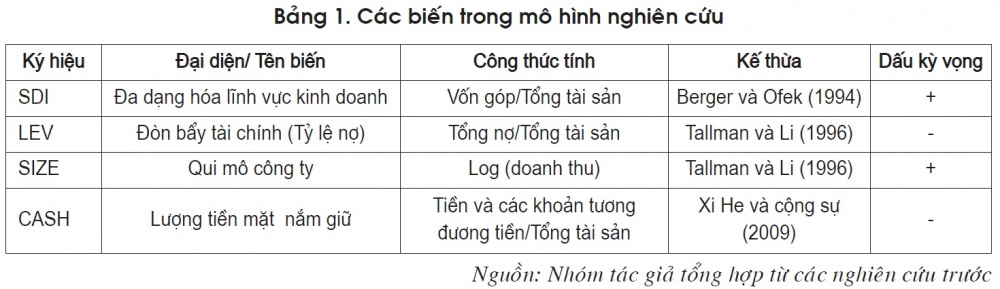

ROEit = β0it+ β1SDIit+ β2LEVit + β3SIZEit + β4CASHit+ εit

Với ROE là biến phụ thuộc: Được tính bằng cách lấy lãi ròng chia cho vốn chủ sở hữu là đại diện cho giá trị và hiệu quả của doanh nghiệp giống như các nghiên cứu Mula Nazar Khan và cộng sự (2016), Mohammed Amidu (2007).

Các biến độc lập trong mô hình được giải thích trong Bảng 1.

4. Kết quả nghiên cứu và thảo luận

4.1. Kết quả nghiên cứu

4.1.1. Kết quả thống kê mô tả và phân tích tương quan

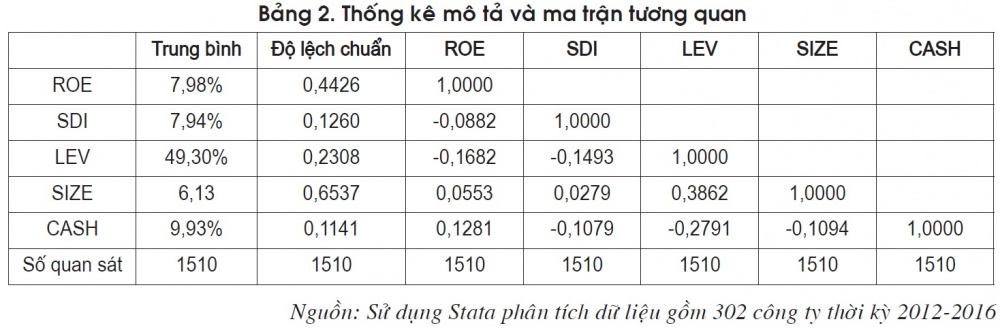

Bảng 2 cho chúng ta thấy trung bình giá trị và hiệu quả hoạt động ROE của các công ty niêm yết trên HOSE thời kỳ 2012 - 2016 là 7,98%, giá trị và hiệu quả hoạt động có mối quan hệ ngược chiều với đa dạng hóa đầu tư SDI và tỷ lệ nợ LEV, có mối quan hệ cùng chiều với qui mô công ty SIZE và lượng tiền mặt nắm giữ. Trung bình tỷ lệ góp vốn là 7,94%, tỷ lệ nợ là 49,30%, log (doanh thu) là 6,13 và tỷ lệ tiền mặt nắm giữ là 9,93%. Nhìn chung, các công ty có giá trị và hiệu quả hoạt động không cao, trung bình 100 đồng vốn chủ sở hữu chỉ tạo ra được 7,98 đồng lãi ròng chỉ tương đương với việc gửi tiền ở ngân hàng. Các công ty có nợ cao chiếm gần 50% tổng tài sản, lượng tiền mặt nắm giữ thấp (9,93%) thì có khả năng là các công ty sử dụng tiền hiệu quả, mang tiền đi đầu tư để có được lợi nhuận trong tương lai, nhưng cũng có khả năng thứ hai lớn hơn là các công ty thiếu tiền nên lượng tiền mặt nắm giữ thấp, cho thấy khó khăn của các công ty niêm yết trong thời kỳ này.

4.1.2. Kết quả hồi qui mô hình

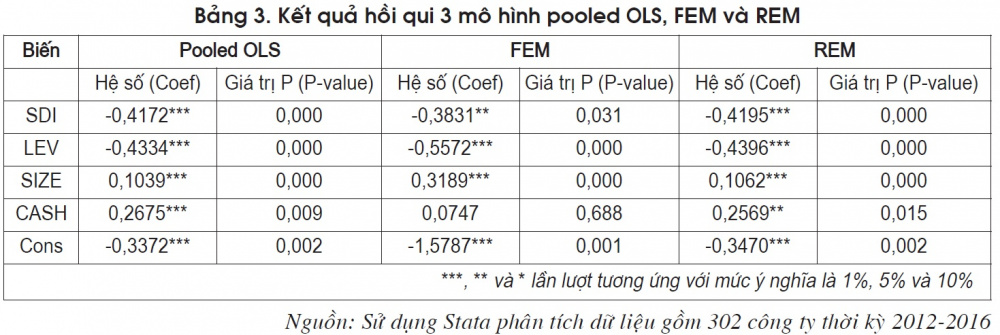

Trong mô hình Pooled OLS, với mức ý nghĩa 1%, ta bác bỏ giả thiết H0 cho rằng các biến SDI, LEV, SIZE, CASH không thực sự tác động đến giá trị và hiệu quả công ty ROE, có nghĩa là các biến này thực sự tác động đến ROE cụ thể SDI, LEV tác động ngược chiều lên ROE, các biến SIZE, CASH tác động cùng chiều lên ROE với mức ý nghĩa 1%.

Trong mô hình FEM, với độ tin cậy 99%, ta có thể nói rằng qui mô công ty SIZE tác động cùng chiều lên ROE. Với mức ý nghĩa 5% đa dạng hóa lĩnh vực kinh doanh SDI tác động ngược chiều lên ROE. Đòn bẩy tài chính LEV tác động ngược chiều lên ROE với mức ý nghĩa 1%.

Trong mô hình REM, với mức ý nghĩa 1% đa dạng hóa lĩnh vực kinh doanh SDI, đòn bẩy tài chính LEV tác động ngược chiều lên ROE, SIZE tác động cùng chiều lên ROE với độ tin cậy 99% và lượng tiền mặt nắm giữ CASH tác động cùng chiều lên ROE với độ tin cậy 95%.

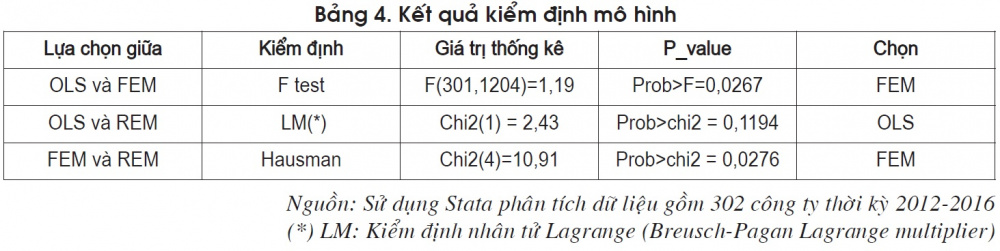

Với kiểm định F (F test) giả thiết H0 cho rằng mô hình Pooled OLS phù hợp hơn, nhìn vào Bảng 4 ta thấy Prob>F=0,0267 nhỏ hơn 0,05 nên bác bỏ H0 có nghĩa là mô hình FEM phù hợp hơn giữa 2 mô hình OLS và FEM. Kiểm định nhân tử Lagrange (Breusch-Pagan Lagrange multiplier) giả thiết H0 cho rằng phương sai qua các thực thể là không đổi có nghĩa là mô hình OLS phù hợp hơn mô hình REM, với giá trị Prob>chi2 = 0,1194 lớn hơn 0,05 chưa có cơ sở để bác bỏ H0 (thực tế là chấp nhận H0) nên mô hình OLS phù hợp hơn mô hình REM. Kiểm định Hausman (Hausman test) với giả thiết H0 cho rằng ước lượng của mô hình FEM và REM không khác nhau, với giá trị Prob>chi2 = 0,0276 nhỏ hơn 0,05, ta bác bỏ H0 nghĩa là mô hình REM không hợp lý nên dùng mô hình FEM (Bảng 4). Tóm lại, mô hình FEM là phù hợp nhất giữa ba mô hình pooled OLS, FEM và REM nên ta sử dụng kết quả hồi qui của mô hình FEM để thảo luận.

4.2. Thảo luận

Như kỳ vọng, với độ tin cậy 99%, ta có thể nói rằng qui mô công ty SIZE tác động cùng chiều lên ROE, điều đó có nghĩa là những công ty có qui mô lớn thì giá trị và hiệu quả hoạt động cao, qui mô công ty được đo bằng log (doanh thu). Những công ty có qui mô lớn có nghĩa là việc tiêu thụ hàng hóa của công ty đó tốt và đó là một trong những yếu tố làm tăng giá trị và hiệu quả hoạt động ROE, điều này phù hợp với lý thuyết tài chính doanh nghiệp.

Đòn bẩy tài chính (tỷ lệ nợ) LEV tác động ngược chiều lên ROE với mức ý nghĩa 1% có nghĩa là những công ty có tỷ lệ nợ càng cao ảnh hưởng làm giá trị và hiệu quả hoạt động thấp. Điều này cũng đã được khẳng định trong các lý thuyết tài chính, khi công ty vay nợ nhiều thì chi phí lãi vay cao ảnh hưởng làm cho giá trị và hiệu quả hoạt động thấp do tăng chi phí.

Không như kỳ vọng, đa dạng hóa lĩnh vực kinh doanh SDI tác động ngược chiều lên giá trị và hiệu quả hoạt động ROE có nghĩa là những công ty đa dạng hóa lĩnh vực kinh doanh bằng việc góp vốn liên doanh với các doanh nghiệp khác càng cao thì hiệu quả của công ty càng thấp. Giải thích điều này, nhóm tác giả cho rằng, khi góp vốn liên doanh với các công ty khác không cùng chuyên môn với công ty của mình, sự hiểu biết về lĩnh vực kinh doanh khác còn nhiều hạn chế về mặt chuyên môn nên không quản lý được dẫn đến hiệu quả của việc đa dạng hóa không cao, ảnh hưởng tiêu cực đến hiệu quả chung của doanh nghiệp. Một lý do khác là khi cử người đại diện quản lý phần góp vốn của công ty mình ở công ty khác thì chính người đại diện này dễ bị “mua chuộc” có khả năng người này sẽ đưa ra các quyết định nhằm làm lợi cho chính mình hơn là công ty mình đại diện.

5. Kết luận

Bài nghiên cứu này phát hiện mối quan hệ cùng chiều giữa giá trị và hiệu quả hoạt động với qui mô công ty, mối quan hệ ngược chiều giữa đòn bẩy tài chính, đa dạng hóa đầu tư với giá trị và hiệu quả hoạt động của công ty mà đại diện là ROE.

Trong điều kiện nền kinh tế còn nhiều khó khăn như hiện nay, tiềm ẩn nhiều rủi ro, những biến động bất thường, sự căng thẳng giữa các quốc gia làm cho tình hình kinh tế thế giới khó khăn ảnh hưởng đến các hoạt động kinh tế của nước ta, các công ty niêm yết không nên vay nợ nhiều (đòn bẩy tài chính lớn) vì việc sử dụng nợ (đòn bẩy tài chính) là con dao hai lưỡi, chỉ phát huy hiệu quả khi kinh tế tăng trưởng, các công ty tiêu thụ được hàng hóa. Với nền kinh tế khó khăn như hiện nay thì sẽ ảnh hưởng tiêu cực làm cho giá trị và hiệu quả hoạt động kém.

Các công ty không nên đa dạng hóa lĩnh vực kinh doanh bằng việc gia tăng tỷ lệ vốn góp, đầu tư vào các doanh nghiệp khác vì không thuộc lĩnh vực chuyên môn của công ty mình, khi có nguồn tài chính dồi dào thì nên đầu tư vào chính hoạt động kinh doanh của công ty, hạn chế đi vay. Việc làm này có hai tác dụng, thứ nhất là giảm được nợ và thứ hai là giảm tỷ lệ góp vốn vào các công ty khác, vì kết quả bài nghiên cứu này cho thấy mối quan hệ ngược chiều giữa đa dạng hóa lĩnh vực kinh doanh, đòn bẩy tài chính với hiệu quả hoạt động công ty.

Khi thực hiện nghiên cứu này, nhóm tác giả hoài nghi về vấn đề người đại diện trong việc cử người quản lý để quản lý phần vốn góp của công ty mình, nên nhóm tác giả đề xuất hướng nghiên cứu xa hơn là phân tích vấn đề người đại diện ở các nghiên cứu sau.

TÀI LIỆU THAM KHẢO:

1. Berger P. and Ofek E. - Diversifications Effect on Firm Value. Journal of Financial Economics 37 (1994) 39-65.

2. Brost and Kleiner. - New developments in corporate diversification strategies. Management Research News 18 (1995) 24-33.

3. Erdorf S., Hartmann-Wendels T., Heinrichs N., and Matz M. - Corporate diversification and firm value: a survey of recent literature. http://dx.doi.org/10.2139/ssrn.1968977 (2012).

4. Hadlock C. J., Michael R. and Thomas S.- Corporate Structure and Equity Offerings: Are There Benefits to Diversification?. The Journal of Business 74 (2001) 613-635.

5. Harris M., Kriebel C.H. and Raviv R. - Asymmetric information, incentives and intrafirm resource allocation. Management Science 28 (1982) 604-620.

6. https://www.gso.gov.vn/default.aspx?tabid=621&ItemID=12129

7. https://www.hsx.vn/

8. Jensen M.C. - Agency costs of free cash flow, corporate finance, and takeovers. The American Economic Review 76 (1986) 323-329.

9. Khana T. and Palepu K. - “Is group affiliation profitable in emerging markets? An analysis of diversified Indian business groups”. The journal of Finance 55 (2000) 867-891.

10. Majd S. and Myers S.C. - The effects of taxation on capital accumulation. Tax Asymmetries and Corporate Tax Reform (1987) 343-376.

11. Mohammed Amidu - How does dividend policy affect performance of the firm on Ghana stock exchange. Investment Management and Financial Innovations 2 (2007) 103-112.

12. Mula Nazar Khan, Babar Nadeem, Fahad Islam, Muhammad Salman and Hafiz Muhammad Ikram Sarwar Gill - Impact of Dividend policy on Firm Performance: Evidence from Pakistan Stock Exchange. American Journal of Economics, Finance and Management 2 (2016) 28-34.

13. Palich E., Cardinal B. and Miller C. - Curvilinearity in the diversification performance linkage: An examination of over three decades of research. Strategic Management Journal 21 (2000) 155-174.

14. Shen H., Dong Wang and Zhongfeng Su - Diversification and firm performance in China. African Journal of Business Management 5 (2011) 99-104.

15. Sheng-Syan Chen and Kim Wai Ho. - Corporate diversification, ownership structure, and firm value: The Singapore evidence. International Review of Financial Analysis 9 (2000) 315-326.

16. Stein J.C. - Internal capital markets and the competition for corporate resources. The journal of finance 52 (1997) 111-133.

17. Sung C. Bae, Taek Ho Kwon and Jang Woo Lee. - Corporate Diversification, Relatedness, and Firm Value: Evidence from Korean Firms. Journal of Financal Studies 37 (2008) 1025-1064.

18. Tallman S. and Li J. - Effects of International Diversity and Product Diverdity on the Performance of Multinational Firms. Academy of Management Journal 39 (1996) 179-196.

19. Teece D. J. - Towards an economic theory of the multiproduct firm. Journal of economic behavior and organization 3 (1982) 39-63.

20. Wernerfelt B. and Montgomery C.A. - Tobins q and the importance of focus in firm performance. American Economic Review 78 (1988) 246-250.

21. Williamson O.E. - Markets and Hierarchies: Analysis and Antitrust Implications. Collier Macmillan (1975).

22. Xi He, Mingsheng Li, Jing Shi and Garry Twite - Determinants of Policy in Chinese Firms: Cash versus Stock Dividends. Journal of Corporate Finance (2009).

THE IMPACT OF DIVERSIFICATION ON THE PERFORMANCE

AND VALUE OF LISTED COMPANIES IN HOSE

● HUYNH THIEN PHU - LE TRUONG NIEM

Ho Chi Minh city University of Food Industry

ABSTRACT:

This paper examines the relationship between diversification and the performance and value of listed companies in the Hochiminh Stock Exchange (HOSE). The investigation was performed by using panel data procedure for a sample of 302 firms listed in HOSE from 2012 to 2016. The results indicated that firm performance and value is significantly and negatively associated with their diversification. The research also revealed that there is a positive relationship between the size of the company and the firm performance and value, and there was a negative relationship between the financial leverage and the firm performance and value.

Keywords: Diversification, performance and value, HOSE.

Xem tất cả ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 10 tháng 09/2017 tại đây