Tóm tắt: Nghiên cứu xem xét tác động của thanh toán số tới quyết định mua sắm trực tuyến của sinh viên Việt Nam trên cơ sở mô hình PLS-SEM. Thiết kế nghiên cứu định lượng được sử dụng, gồm khảo sát 503 sinh viên. Kết quả cho thấy PE, EE, FC, PB, SN và T đều tác động thuận chiều đến ADP, trong khi POP tác động nghịch chiều đến ADP. Ở tầng hành vi, ADP, PBC và POP có ảnh hưởng trực tiếp đến OPD. Trong đó, ADP và PBC tác động cùng chiều, còn POP tác động ngược chiều. PV và biến tương tác POP EFFECT không có ý nghĩa thống kê. Các hiệu ứng gián tiếp thông qua ADP đều có ý nghĩa đối với EE, FC, PB, PE, POP, SN và T. Kết quả hàm ý việc mở rộng thanh toán số trong nhóm sinh viên cần đi cùng với củng cố niềm tin, giảm ma sát giao dịch và hỗ trợ quản trị chi tiêu để hạn chế tác động bất lợi từ nỗi đau chi trả.

Từ khóa: thanh toán số, mua sắm trực tuyến, sinh viên, quyết định mua sắm, PLS-SEM.

1. Đặt vấn đề

Thanh toán số đang trở thành một hợp phần quan trọng của hệ sinh thái thương mại điện tử tại Việt Nam. Sự phổ biến của ví điện tử, mã QR, ngân hàng số và các nền tảng thanh toán tích hợp đã làm thay đổi đáng kể cách người tiêu dùng tìm kiếm, lựa chọn và hoàn tất giao dịch trực tuyến. Đối với nhóm sinh viên, đây là sự thay đổi đặc biệt đáng chú ý vì họ có mức độ tiếp cận công nghệ cao, tần suất sử dụng thiết bị di động lớn và hành vi tiêu dùng gắn chặt với môi trường số. Trong bối cảnh đó, thanh toán số không còn chỉ là công cụ kỹ thuật để hoàn tất đơn hàng, mà còn có khả năng tác động trực tiếp đến ý định mua và quyết định mua sắm trực tuyến.

Các nghiên cứu trước đây chủ yếu xem xét thanh toán số như hành vi chấp nhận công nghệ hoặc xem xét mua sắm trực tuyến như một hành vi tiêu dùng độc lập. Do đó, mối quan hệ giữa chấp nhận thanh toán số, ý định mua sắm trực tuyến và quyết định mua sắm thực tế trong nhóm sinh viên Việt Nam vẫn chưa được làm rõ một cách hệ thống. Khoảng trống này càng đáng quan tâm khi môi trường mua sắm số hiện nay không chỉ chịu tác động bởi các yếu tố công nghệ như tính hữu ích và tính dễ sử dụng, mà còn chịu ảnh hưởng của giá trị cảm nhận, niềm tin và cảm xúc khi chi trả.

Từ yêu cầu lý luận và thực tiễn đó, nghiên cứu này tập trung đánh giá tác động của thanh toán số tới quyết định mua sắm trực tuyến của sinh viên Việt Nam. Nghiên cứu hướng đến 3 mục tiêu chính. Thứ nhất, xác định các nhân tố ảnh hưởng đến sự chấp nhận thanh toán số. Thứ hai, kiểm định tác động của sự chấp nhận thanh toán số, kiểm soát hành vi cảm nhận, giá trị cảm nhận và nỗi đau chi trả tới quyết định mua sắm trực tuyến. Thứ ba, đánh giá vai trò điều tiết của nỗi đau chi trả trong mối quan hệ giữa sự chấp nhận thanh toán số và quyết định mua sắm trực tuyến, từ đó đề xuất hàm ý quản trị và chính sách phù hợp.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Nghiên cứu kế thừa và tích hợp các nền tảng lý thuyết về chấp nhận công nghệ và hành vi tiêu dùng. Nhóm biến giải thích sự chấp nhận thanh toán số được xây dựng từ cách tiếp cận UTAUT mở rộng, qua đó xem xét PE (Hiệu quả kỳ vọng), EE (Nỗ lực kỳ vọng), FC (Điều kiện thuận lợi), PB (Cảm nhận lợi ích), SN (Ảnh hưởng xã hội) và T (Niềm tin) như các tiền đề của ADP (Chấp nhận công nghệ thanh toán số). Đồng thời, từ lý thuyết hành vi có kế hoạch (TPB), nghiên cứu kế thừa PBC (Kiểm soát hành vi cảm nhận) để phản ánh mức độ chủ động và khả năng làm chủ công nghệ của sinh viên khi ra quyết định mua sắm trực tuyến.

Từ lý thuyết kỳ vọng giá trị và cách tiếp cận nỗi đau chi trả, nghiên cứu tiếp tục xem xét PV (Giá trị cảm nhận) và POP (Nỗi đau chi trả) như các biến có khả năng làm thay đổi quyết định mua sắm trong môi trường thanh toán số. Bên cạnh tác động trực tiếp, POP (Nỗi đau chi trả) còn được kiểm định dưới dạng biến tương tác POP EFFECT (Biến tương tác điều tiết của POP) để đánh giá khả năng điều tiết đối với mối quan hệ giữa ADP (Chấp nhận công nghệ thanh toán số) và OPD (Quyết định mua sắm trực tuyến). Các ký hiệu biến được giữ nguyên theo mô hình SmartPLS nhằm bảo đảm tính thống nhất giữa phần mô hình và phần kết quả.

Từ mô hình khái niệm, nghiên cứu đề xuất các giả thuyết sau: PE, EE, FC, PB, SN và T tác động thuận chiều đến ADP. POP tác động nghịch chiều đến ADP và OPD. ADP, PBC và PV tác động đến OPD. Đồng thời, POP EFFECT được sử dụng để xem xét vai trò điều tiết của nỗi đau chi trả trong mối quan hệ giữa ADP và OPD.

3. Phương pháp nghiên cứu

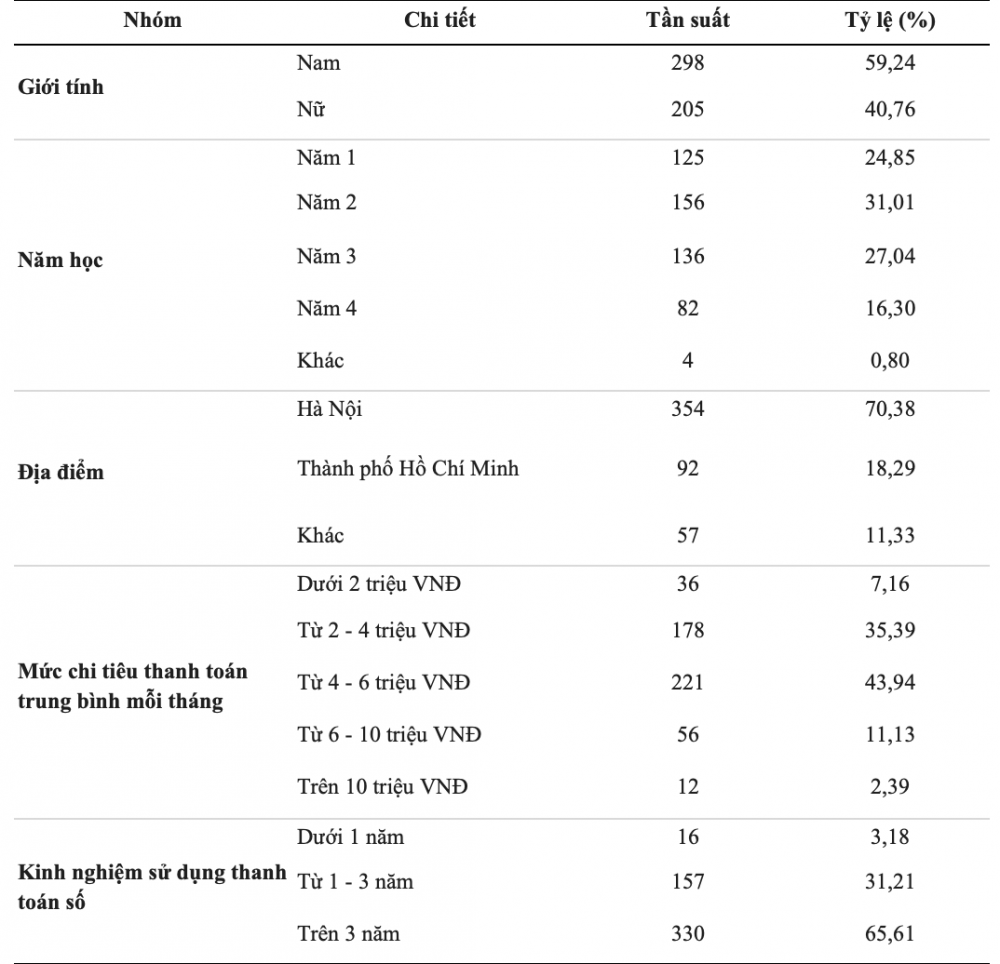

Nghiên cứu được thực hiện bằng phương pháp định lượng thông qua phần mềm SmartPLS 3 với 503 phiếu khảo sát hợp lệ. Đặc điểm nhân khẩu học của mẫu nghiên cứu được trình bày ở Bảng 1. Mẫu khảo sát có sự đa dạng về giới tính, năm học, địa điểm, mức chi tiêu và kinh nghiệm sử dụng thanh toán số, qua đó tạo nền tảng phù hợp cho việc kiểm định mô hình.

4. Kết quả nghiên cứu và thảo luận

4.1. Thông tin nhân khẩu học mẫu nghiên cứu

Thông tin nhân khẩu học của 503 người tham gia khảo sát được tóm tắt tại Bảng 1.

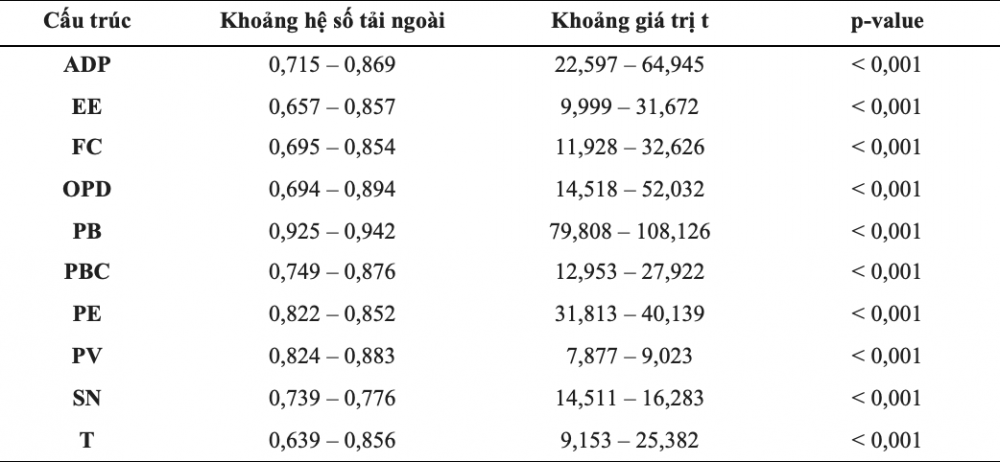

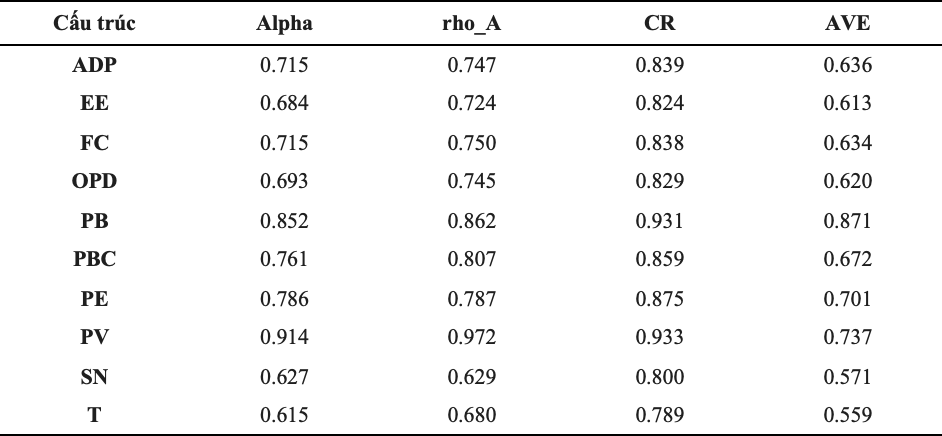

4.2. Kết quả mô hình đo lường

Kết quả đánh giá mô hình đo lường được trình bày tại Bảng 2, Bảng 3 và Bảng 4.

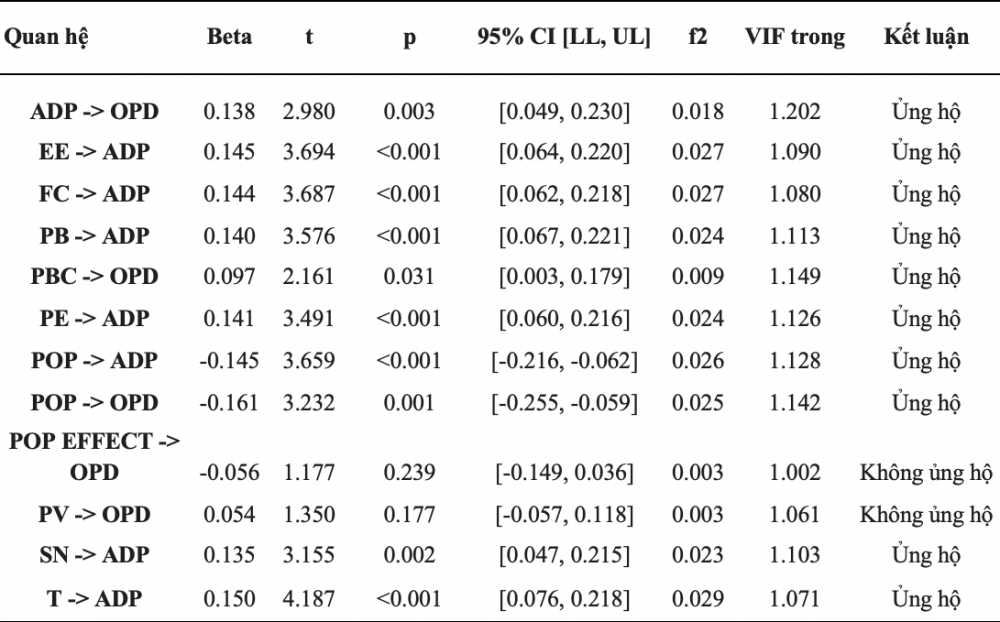

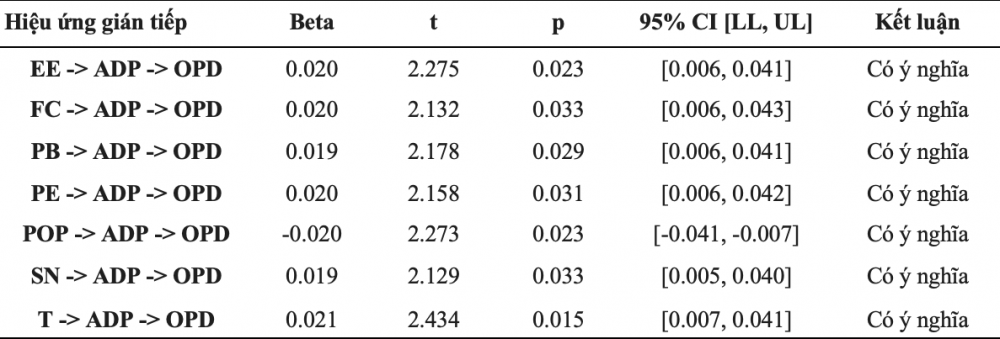

4.3. Kết quả mô hình cấu trúc

Kết quả kiểm định các quan hệ trực tiếp, hệ số xác định và hiệu ứng gián tiếp được trình bày tại Bảng 5, Bảng 6 và Bảng 7.

4.4. Thảo luận

Kết quả cho thấy, sự chấp nhận thanh toán số giữ vai trò trung tâm trong mô hình nghiên cứu. PE, EE, FC, PB, SN và T đều tác động thuận chiều đến ADP, trong khi POP tác động nghịch chiều. Điều này cho thấy quyết định chấp nhận thanh toán số của sinh viên không chỉ được hình thành từ tính hữu ích và độ thuận tiện của công nghệ, mà còn chịu ảnh hưởng bởi bối cảnh xã hội, niềm tin và cảm nhận nỗi đau mất mát khi chi trả.

Ở tầng hành vi, ADP và PBC đều làm gia tăng OPD, còn POP làm giảm OPD. Ngược lại, PV không có ý nghĩa thống kê, cho thấy lợi ích cảm nhận riêng lẻ chưa đủ để chuyển hóa thành quyết định mua nếu thiếu sự chấp nhận công nghệ và cảm giác kiểm soát giao dịch. Đồng thời, biến tương tác POP EFFECT không có ý nghĩa thống kê, vì vậy chưa có đủ bằng chứng để kết luận nỗi đau chi trả điều tiết mối quan hệ giữa ADP và OPD trong mẫu nghiên cứu hiện tại. Các hiệu ứng gián tiếp có ý nghĩa thông qua ADP tiếp tục củng cố vai trò trung gian của biến này trong quá trình chuyển hóa các điều kiện công nghệ và xã hội thành hành vi mua sắm thực tế.

5. Kết luận và hàm ý chính sách

Nghiên cứu cho thấy, ADP là mắt xích trung tâm nối các yếu tố PE, EE, FC, PB, SN, T và POP với OPD. Trong mô hình hiện tại, ADP và PBC thúc đẩy OPD, còn POP làm giảm OPD. Ngoài tác động trực tiếp, các đường tác động gián tiếp thông qua ADP của EE, FC, PB, PE, POP, SN và T đều có ý nghĩa thống kê. Kết quả này khẳng định vai trò quan trọng của chấp nhận công nghệ thanh toán số trong việc giải thích quyết định mua sắm trực tuyến của sinh viên Việt Nam.

Từ kết quả này, nghiên cứu đề xuất một số hàm ý chính sách:

Đối với cơ quan quản lý, cần tiếp tục hoàn thiện khung pháp lý về bảo mật dữ liệu, phòng chống gian lận và an toàn thanh toán điện tử, đồng thời mở rộng các hoạt động truyền thông tài chính số cho sinh viên.

Đối với doanh nghiệp cung cấp dịch vụ thanh toán và sàn thương mại điện tử, cần ưu tiên trải nghiệm thanh toán đơn giản, tốc độ xử lý ổn định, xác thực an toàn và cơ chế hỗ trợ rõ ràng khi có sự cố. Bên cạnh đó, do POP có tác động âm đến quyết định mua sắm, các nền tảng nên bổ sung công cụ theo dõi chi tiêu, cảnh báo ngân sách và thông tin giao dịch minh bạch để giúp người dùng trẻ kiểm soát hành vi mua sắm tốt hơn.

Nghiên cứu còn một số hạn chế. Mẫu khảo sát tập trung nhiều ở Hà Nội và chủ yếu là sinh viên đại học, vì vậy khả năng khái quát hóa cho toàn bộ người tiêu dùng trẻ còn giới hạn. Mô hình cũng chưa bao quát hết các yếu tố ngữ cảnh như loại hàng hóa, thu nhập cá nhân hay thiết kế nền tảng mua sắm. Trong tương lai, các nghiên cứu có thể mở rộng phân tích đa nhóm, bổ sung biến kiểm soát và triển khai nghiên cứu dọc để theo dõi sự chuyển dịch từ ý định sang hành vi thực tế theo thời gian.

Tài liệu tham khảo:

1. Ajzen, I. (1991). The theory of planned behavior. Organizational Behavior and Human Decision Processes, 50(2), 179-211.

2. Oliveira, T., Thomas, M., Baptista, G. and Campos, F. (2016). Mobile payment: Understanding the determinants of customer adoption and intention to recommend the technology. Computers in Human Behavior, 61, 404-414.

3. Pavlou, P.A. and Fygenson, M. (2006). Understanding and predicting electronic commerce adoption: An extension of the theory of planned behavior. MIS Quarterly, 30(1), 115-143.

4. Prelec, D. and Loewenstein, G. (1998). The red and the black: Mental accounting of savings and debt. Marketing Science, 17(1), 4-28.

5. Slade, E.L., Williams, M.D., Dwivedi, Y.K. and Piercy, N.C. (2015). Modeling consumers adoption intentions of remote mobile payments in the United Kingdom. Psychology and Marketing, 32(8), 860-873.

6. Venkatesh, V., Morris, M.G., Davis, G.B. and Davis, F.D. (2003). User acceptance of information technology: Toward a unified view. MIS Quarterly, 27(3), 425-478.

7. Venkatesh, V., Thong, J.Y.L. and Xu, X. (2012). Consumer acceptance and use of information technology: Extending the unified theory of acceptance and use of technology. MIS Quarterly, 36(1), 157-178.

Ngày nhận bài: 25/01/2026

Ngày phản biện đánh giá và sửa chữa: 10/02/2026

Ngày chấp nhận đăng bài: 27/02/2026

Impact of digital payments on Vietnamese students’ online purchase decisions: The moderating role of the Pain of Payment

Luong Thi Thu Hang1

Duong Thuy Anh Duong1

Hoang Ngoc Khanh1

Tong Thi Thu Trang1

Bui Nguyen Bao Minh1

Vu Thu Ha1

Nguyen Phuong Mai1

1National Economics University

Abstract:

This study investigates the influence of digital payment adoption on Vietnamese students’ online purchase decisions using a partial least squares structural equation modeling (PLS-SEM) approach. A quantitative research design was employed, based on survey data collected from 503 students. The results indicate that performance expectancy (PE), effort expectancy (EE), facilitating conditions (FC), perceived benefits (PB), subjective norms (SN), and trust (T) exert significant positive effects on the adoption of digital payment (ADP), whereas perceived obstacles to payment (POP) have a negative impact. At the behavioral stage, ADP, perceived behavioral control (PBC), and POP directly influence online purchase decisions (OPD), with ADP and PBC enhancing, and POP diminishing, purchase likelihood. Perceived value (PV) and the interaction term (POP EFFECT) are not statistically significant. All indirect effects mediated through ADP are significant for EE, FC, PB, PE, POP, SN, and T, underscoring the central role of digital payment adoption in shaping online purchasing behavior among students.

Keywords: digital payment, online shopping, students, purchase decision, PLS-SEM.