Năng lực sản xuất nội địa: tiềm năng nhưng còn hạn chế

Theo ông Đỗ Văn Tuấn – Chủ tịch Hiệp hội Nhiên liệu Sinh học Việt Nam, hiện cả nước có 5 nhà máy ethanol với tổng công suất thiết kế khoảng 32.000 m³/tháng. Nếu vận hành theo kế hoạch, nguồn nội địa có thể đáp ứng khoảng 32% nhu cầu E100 vào năm 2025 và hướng tới 45% trong hai năm tiếp theo. Danh mục nhà máy gồm Nhà máy Ethanol Đồng Nai (6.000 m³/tháng), Quảng Nam (8.000 m³/tháng), Đức Giang (5.000 m³/tháng), Đăk Tô (5.000 m³/tháng) và Dung Quất PVN (8.000 m³/tháng).

Nguồn nguyên liệu sở trường là sắn, ước khoảng 5 triệu tấn lát khô/năm, trong đó khoảng 1,3 triệu tấn (25%) có thể dành cho ethanol và có thể linh hoạt bổ sung bằng ngô nhập khẩu từ Hoa Kỳ để giảm biến động theo mùa. Những nền tảng này giúp hình thành chuỗi khép kín từ nông nghiệp tới nhiên liệu, đồng thời tạo dư địa tăng sản lượng nếu các nút thắt được tháo gỡ.

Tuy vậy, số liệu của Bộ Công Thương cho thấy thực trạng vận hành còn cách xa tiềm năng: trong 7 dự án ethanol đã đầu tư, hiện chỉ còn 2 nhà máy hoạt động với mức công suất khoảng 50%. Ở phía thị trường, tiêu thụ xăng E5RON92 đã giảm mạnh, ước chỉ còn khoảng 21% thị phần năm 2024. Một số tỉnh như Đồng Nai, TP.HCM, Hà Nội ghi nhận E5RON92 bán ra chỉ chiếm dưới 20% lượng xăng tiêu thụ, kéo theo đầu ra cho E100 suy yếu và làm giảm động lực nâng công suất. Nguyên nhân chính được Bộ Công Thương chỉ ra gồm: chênh lệch giá giữa E5RON92 và RON95 chỉ 400-800 đồng/lít nên chưa đủ tạo động lực hấp dẫn người tiêu dùng; điều kiện cơ sở vật chất của nhiều cửa hàng xăng dầu (nhất là nội đô) không thể cùng lúc kinh doanh quá hai mặt hàng; và việc chấp hành lộ trình pha trộn bắt buộc chưa nghiêm ở một số doanh nghiệp.

Nhìn tổng thể, năng lực nội địa có “đất” để phát triển, từ công suất thiết kế sẵn có đến nguồn nguyên liệu linh hoạt, nhưng điểm nghẽn nằm ở mức vận hành thực tế và sức kéo thị trường. Việc khôi phục/ổn định vận hành các nhà máy, củng cố đầu ra thông qua chính sách giá hợp lý và thực thi lộ trình pha trộn là điều kiện tiên quyết để biến tiềm năng 32-45% nguồn cung E100 nội địa thành hiện thực, tạo nền tảng vững chắc cho triển khai E10 trên diện rộng.

Nhập khẩu chiến lược: giải pháp không thể thiếu

Để bảo đảm đủ E100 cho pha chế xăng E10 trên toàn quốc, Hiệp hội Nhiên liệu Sinh học Việt Nam xác định nhu cầu nhập khẩu khoảng 600.000-700.000 m³/năm - tương đương ~55% nhu cầu ethanol (khoảng 50.000-60.000 m³/tháng). VBFA cũng nêu rõ nguồn cung nhập khẩu chính hiện được kỳ vọng đến từ Mỹ và Brazil.

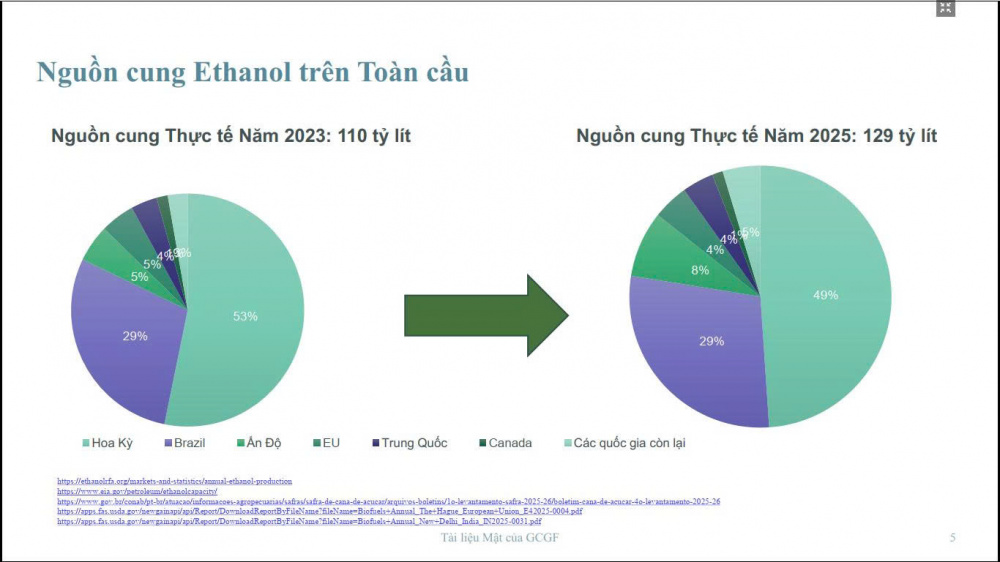

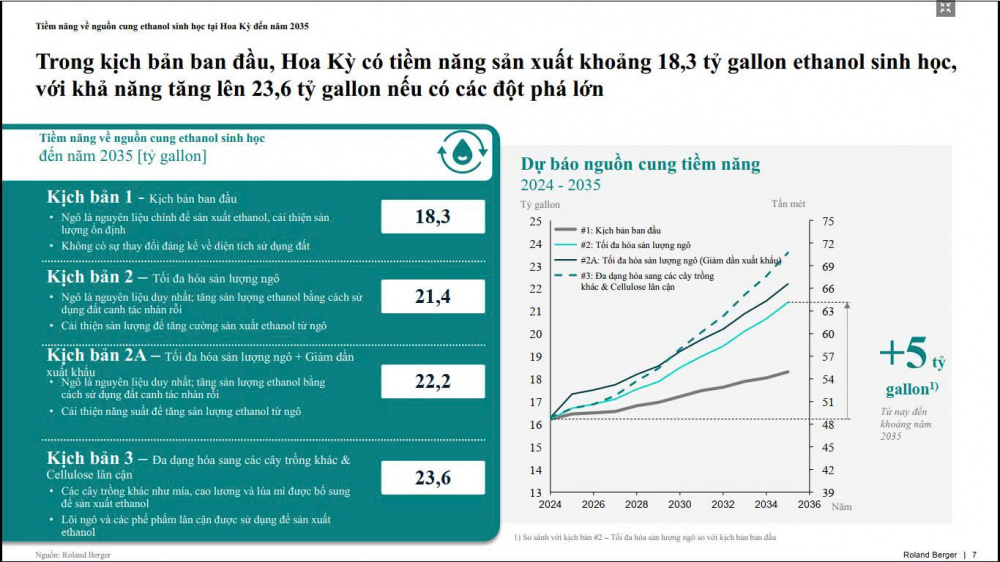

Theo ông Dieter Billen, chuyên gia đứng đầu bộ phận Năng lượng & phát triển bền vững của Tập đoàn Tư vấn quốc tế Roland Berger trong tài liệu chuyên sâu quốc tế (Sách trắng về Ethanol sinh học bền vững tại Hoa Kỳ tháng 08/2025) làm rõ cơ sở của lựa chọn này: Hoa Kỳ và Brazil là hai trung tâm cung ứng ethanol lớn nhất thế giới, với đóng góp xấp xỉ ~52% và ~29% sản lượng toàn cầu trong năm 2024; đồng thời Roland Berger ghi nhận quy mô nguồn cung Hoa Kỳ ở mức khoảng 15-16 tỷ gallon/năm (chiếm ~55% theo báo cáo) và công suất lắp đặt hiện có vượt 17 tỷ gallon/năm, với tiềm năng nâng lên 23,6 tỷ gallon theo các kịch bản đến 2035. Những con số này cho thấy nguồn cung toàn cầu dồi dào và có khả năng đáp ứng nhu cầu nhập khẩu dài hạn của Việt Nam.

Về hạ tầng, Hiệp hội Nhiên liệu Sinh học Việt Nam nêu chi tiết các điều kiện hỗ trợ nhập khẩu: 5 cảng lớn: Hải Phòng, Dung Quất, Vân Phong, Nhà Bè, Cái Mép có khả năng tiếp nhận tàu 20.000-60.000 m³, giúp Việt Nam nhập khẩu số lượng lớn một cách hiệu quả. Báo cáo cũng nêu khoản tiết kiệm chi phí 20-50 USD/tấn khi mua trực tiếp so với mua qua các hub châu Á (Hàn Quốc, Philippines, Singapore), cùng thời gian giao hàng 45-60 ngày, thông tin có ý nghĩa khi xây dựng hợp đồng dài hạn và lập kế hoạch dự trữ.

Phân tích về hệ thống logistics trong nước, ông Gabriel Ho – Trung tâm Nhiên liệu xanh toàn cầu (GCGF) bổ sung rằng, để tận dụng hiệu quả dòng hàng nhập khẩu này cần đánh giá, nâng cấp kho cảng, bể chứa và năng lực pha trộn tại các trung tâm nội địa; đồng thời cần cơ chế phối hợp giữa nhà nước và doanh nghiệp nhập khẩu, lưu trữ, pha trộn để đảm bảo tính ổn định nguồn cung khi chuyển sang E10 toàn quốc.

Tóm lại, các tài liệu cung cấp số liệu cụ thể và nhất quán: Việt Nam cần nhập khẩu khoảng 600-700 ngàn m³ E100 mỗi năm (chiếm ~55% nhu cầu), với nguồn cung khả dĩ nhất từ Mỹ và Brazil - những thị trường có công suất và dư địa xuất khẩu rõ rệt - và hạ tầng cảng, kho chứa trong nước là nhân tố then chốt để thực thi chiến lược nhập khẩu này hiệu quả.

Củng cố nội lực và tăng cường hợp tác quốc tế

Tại cuộc Hội thảo quốc tế mới đây do Bộ Công Thương tổ chức về “Phát triển Nhiên liệu sinh học trong thời kỳ mới – Những nhiệm vụ trọng tâm để kiến tạo tương tai nhiên liệu bền vững cho Việt Nam”, các chuyên gia trong nước và quốc tế đều thống nhất rằng để triển khai thành công lộ trình xăng E10 từ năm 2026, Việt Nam cần một chiến lược “hai mũi nhọn”, bao gồm: Củng cố nội lực: tái khởi động các nhà máy ethanol, mở rộng vùng nguyên liệu sắn – ngô, nâng cao công suất sản xuất và Hợp tác quốc tế: đẩy mạnh nhập khẩu từ Mỹ, Brazil và thiết lập cơ chế thương mại dài hạn, giảm rủi ro biến động giá.

Như Bộ trưởng Bộ Công Thương Nguyễn Hồng Diên từng khẳng định, phát triển và sử dụng xăng sinh học không chỉ là giải pháp giảm ô nhiễm, giảm phụ thuộc vào nhiên liệu hóa thạch, mà còn là nhiệm vụ không thể thay đổi trong lộ trình năng lượng xanh của Việt Nam.

Việt Nam đang đứng trước bước ngoặt quan trọng với xăng E10. Chiến lược kết hợp khơi thông sản xuất nội địa và nhập khẩu chiến lược quốc tế, cùng sự chuẩn bị hạ tầng và chính sách đồng bộ, sẽ là chìa khóa để xăng E10 chính thức đi vào đời sống từ 01/01/2026 – với nguồn cung đủ, giá cạnh tranh và triển vọng phát triển bền vững.