![[eMagazine] Tận dụng quy tắc xuất xứ trong xuất khẩu hàng hóa Việt Nam](https://imgcdn.tapchicongthuong.vn/tcct-media/25/11/4/ema-1-tan-dung-quy-tac-xxhh-1_6909bf5fdea95.png)

[eMagazine] Tận dụng quy tắc xuất xứ trong xuất khẩu hàng hóa Việt Nam

Chứng nhận xuất xứ hàng hóa (C/O) hiện nay đang áp dụng 2 loại gồm: (i) C/O không ưu đãi, chủ yếu có chức năng chứng minh hàng hóa được sản xuất tại nước xuất khẩu và có xuất xứ của nước xuất khẩu, giúp phân biệt với hàng chuyển tải bất hợp pháp; và (ii) C/O ưu đãi, bao gồm loại ưu đãi đơn phương theo GSP (chế độ thuế quan phổ cập) - cơ chế mà các nước phát triển dành cho các nước kém hoặc đang phát triển, và loại ưu đãi đặc biệt theo các Hiệp định thương mại tự do mà Việt Nam tham gia.

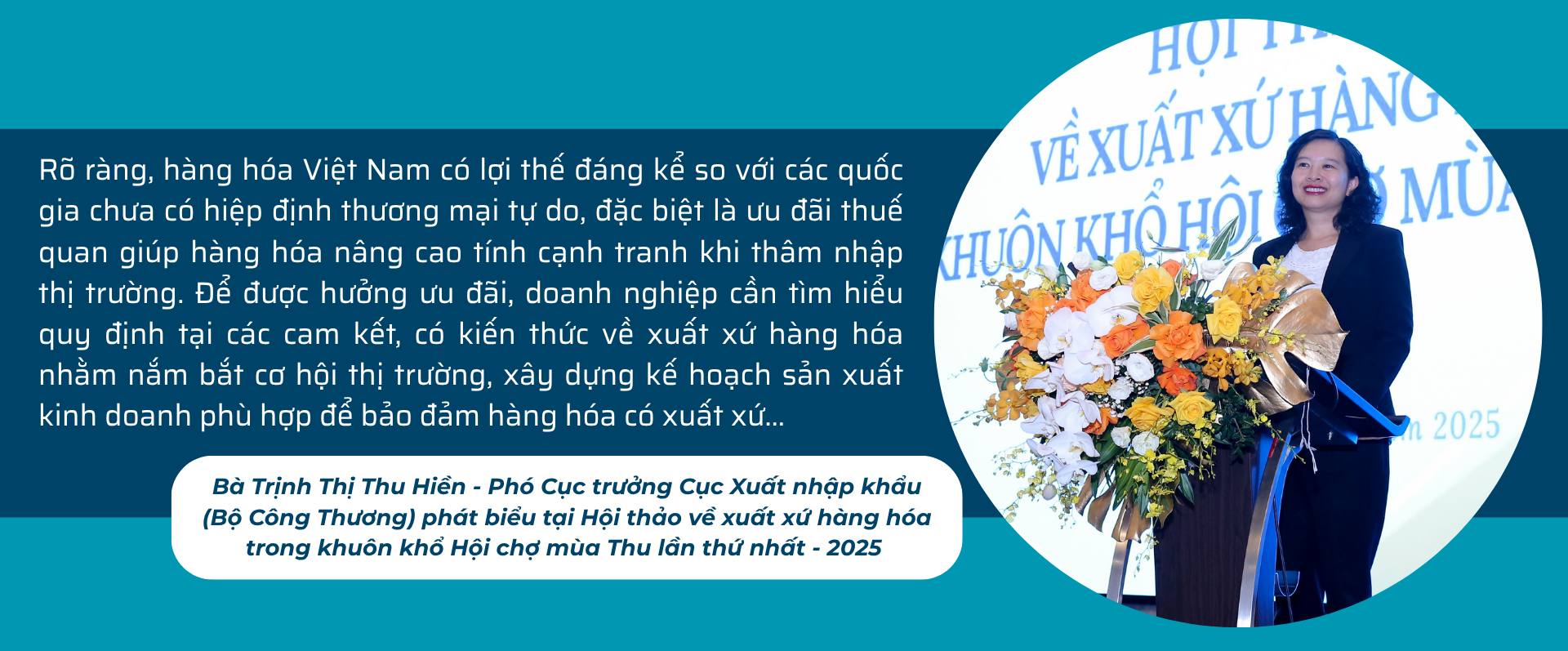

Chia sẻ tại Hội thảo về xuất xứ hàng hóa tổ chức ngày 27/10/2025, bà Trịnh Thị Thu Hiền - Phó Cục trưởng Cục Xuất nhập khẩu (Bộ Công Thương) nêu một số ví dụ rằng, cùng xuất khẩu nông sản sang thị trường Nhật Bản, theo khuôn khổ Hiệp định Đối tác Kinh tế Toàn diện ASEAN - Nhật Bản (AJCEP) hoặc Hiệp định Đối tác kinh tế Việt Nam - Nhật Bản (VJEPA), thuế quan sẽ giảm từ 7-24% về 0% theo lộ trình thực hiện Hiệp định; mặt khác, theo khuôn khổ Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) hoặc Hiệp định Đối tác Toàn diệp và Tiến bộ xuyên Thái Bình Dương (CPTPP) thì hàng hóa ngay lập tức sẽ được hưởng thuế quan 0%.

Có thể thấy, cùng là hàng hóa của một nhà xuất khẩu, cùng một công ty và cùng xuất khẩu sang thị trường Nhật Bản nhưng trong các khuôn khổ Hiệp định thương mại tự do khác nhau sẽ đem lại những nội dung về ưu đãi thuế quan khác nhau.

Chứng nhận xuất xứ hàng hóa (C/O) hiện nay đang áp dụng 2 loại gồm: C/O không ưu đãi; và C/O ưu đãi

Ví dụ với mặt hàng bít tất dệt kim, nếu như xuất khẩu sang thị trường Canada theo Hiệp định CPTPP hoặc xuất khẩu sang thị trường EU theo Hiệp định Thương mại tự do Liên minh châu Âu - Việt Nam (EVFTA) thì hàng hóa sẽ được hưởng thuế quan 0% ngay khi Hiệp định có hiệu lực. Trong khi đó, hàng hóa nếu không đáp ứng quy tắc xuất xứ hoặc không có chứng từ chứng nhận xuất xứ thì thuế quan khi nhập khẩu vào thị trường EU hoặc thị trường Canada tương ứng sẽ là 12% hoặc 18%.

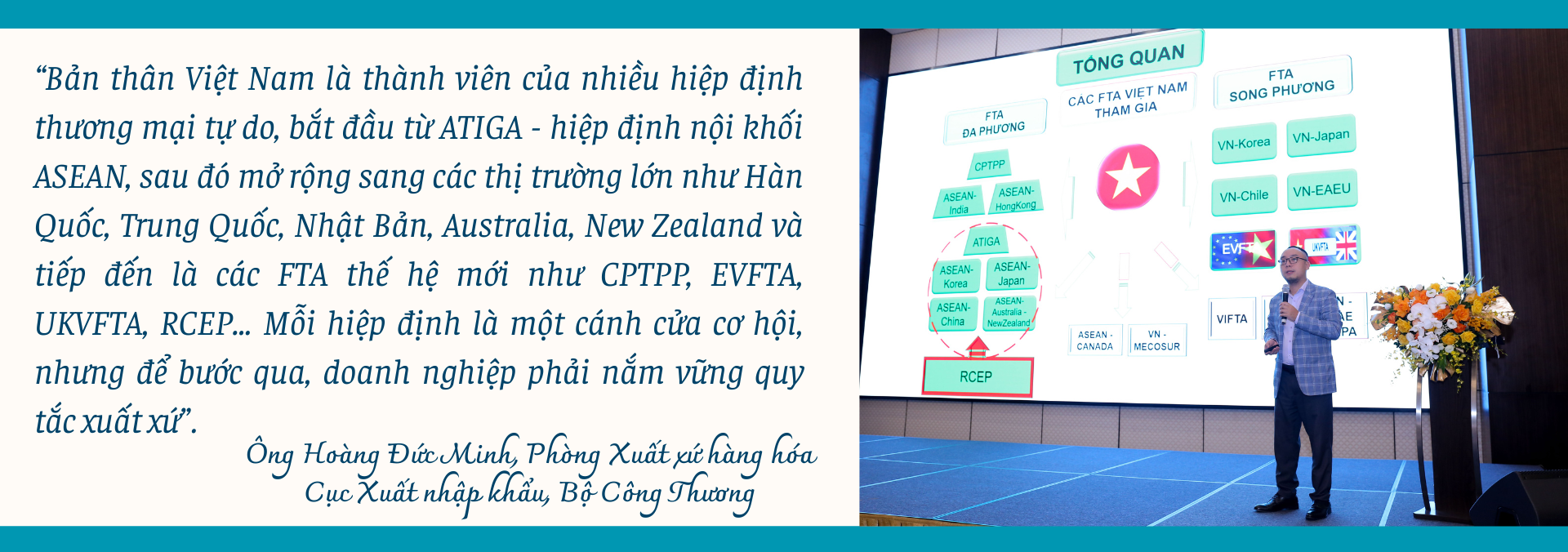

Việc thực thi quy tắc xuất xứ hàng hóa là khâu cốt lõi trong tiến trình hội nhập thương mại quốc tế, giúp hàng hóa Việt Nam khẳng định vị thế và tận dụng ưu đãi thuế quan trong các FTA thế hệ mới.

Quy tắc xuất xứ hàng hóa hiện nay được xây dựng trên 3 tiêu chí cơ bản: (i) tiêu chí xuất xứ thuần túy; (ii) tiêu chí cộng gộp xuất xứ; và (iii) tiêu chí chuyển đổi mã số hàng hóa.

Trong đó, tiêu chí xuất xứ thuần túy là tiêu chí cao nhất, áp dụng cho các sản phẩm được nuôi trồng, thu hoạch, khai thác và chế biến toàn toàn tại Việt Nam như nông sản, thủy sản…

Bên cạnh đó, chúng ta cũng sử dụng tiêu chí hàm lượng giá trị khu vực để cộng gộp xuất xứ từ các nước thành viên trong Hiệp định thương mại tự do. Các nước có thể trao đổi thương mại với nhau, doanh nghiệp có thể tìm được nguồn cung giá rẻ cũng như chất lượng tốt nhất.

Ngoài ra, tiêu chí chuyển đổi mã số hàng hóa thể hiện thay đổi về mã HS của nguyên liệu đầu vào và sản phẩm đầu ra. Trên thực tế, doanh nghiệp thường sử dụng tiêu chí này với một số mặt hàng như dệt may, giày dép,… Tiêu chí này có thể giúp các doanh nghiệp có được nguồn cung từ nhiều nước trên thế giới, miễn là nguyên liệu đầu vào và sản phẩm đầu ra phải khác mã HS ở các cấp độ 2-4-6 số,...

Hiện nay, Bộ Công Thương (Cục Xuất nhập khẩu) đã triển khai hệ thống cấp C/O điện tử, cho phép doanh nghiệp nộp, theo dõi và nhận kết quả hoàn toàn trực tuyến. Quy trình mới giúp giảm thời gian xử lý, hạn chế tiếp xúc trực tiếp, đồng thời nâng cao khả năng giám sát và lưu trữ dữ liệu để phục vụ hậu kiểm.

Bộ Công Thương (Cục Xuất nhập khẩu) hiện đã triển khai hệ thống cấp C/O điện tử, cho phép doanh nghiệp nộp, theo dõi và nhận kết quả hoàn toàn trực tuyến

Liên quan đến xác minh, cơ quan, tổ chức cấp C/O có thể chủ động kiểm tra tiền kiểm và hậu kiểm. Bên cạnh đó, cơ quan hải quan nước nhập khẩu cũng có thể đề nghị kiểm tra C/O và sơ sở sản xuất của doanh nghiệp. Nếu đúng, phía bạn sẽ tiếp tục cho doanh nghiệp hưởng ưu đãi thuế quan; ngược lại, nếu sai, phía bạn có thể thu hồi toàn bộ thuế quan ưu đãi.

Việc nắm vững và tuân thủ đúng quy tắc xuất xứ hàng hóa giúp doanh nghiệp tận dụng tối đa ưu đãi thuế quan từ các hiệp định thương mại tự do (FTA) mà Việt Nam đã ký kết như CPTPP, EVFTA, RCEP...

Trong bối cảnh hội nhập sâu rộng như hiện nay, quy tắc xuất xứ không chỉ là điều kiện kỹ thuật, mà còn là nền tảng bảo đảm tính minh bạch và công bằng trong thương mại, góp phần củng cố niềm tin đối tác và nâng cao năng lực cạnh tranh của hàng hóa Việt Nam. Điều đó đồng nghĩa việc quản lý, xác định và chứng nhận xuất xứ hàng hóa đang trở thành một trong những “chìa khóa” then chốt để Việt Nam giữ vững niềm tin đối tác, đồng thời ngăn chặn gian lận thương mại, giả mạo nguồn gốc đang có xu hướng gia tăng.

Theo đó, việc nắm vững và tuân thủ đúng quy tắc xuất xứ hàng hóa giúp doanh nghiệp tận dụng tối đa ưu đãi thuế quan từ các hiệp định thương mại tự do (FTA) mà Việt Nam đã ký kết như CPTPP, EVFTA, RCEP... Trong bối cảnh xuất khẩu của Việt Nam đang hướng tới mục tiêu tăng trưởng bền vững, giá trị cao, việc tuân thủ quy tắc xuất xứ chính là “tấm hộ chiếu” để hàng hóa Việt Nam bước vào những thị trường khó tính với mức thuế ưu đãi vượt trội.

Bài: Huyền My

Thiết kế: Ngọc Chi - Nguyễn Phong