Tóm tắt:

Mục đích của bài viết nhằm đề xuất các giải pháp nhằm nâng cao hiệu quả sử dụng vốn lưu động cho Tổng công ty Hàng hải Việt Nam (VIMC). Cơ sở dữ liệu thứ cấp của tổng công ty được tác giả thu thập trong giai đoạn từ 2020-2024. Bằng phương pháp nghiên cứu các tỷ số tài chính để làm rõ thực trạng sử dụng vốn của Tổng công ty. Kết quả tác giả đề xuất các giải pháp nhằm nâng cao hiệu quả sử dụng vốn lưu động cho Tổng công ty Hàng hải Việt Nam như: i) Một là, áp dụng phương pháp ứng dụng dự báo chuỗi thời gian để dự báo tỷ giá; ii) Hai là, với hoạt động sau bán hàng cần đánh giá tín dụng khách hàng; iii) Ba là, quản lý công nợ quá hạn khách hàng chặt chẽ.

Từ khóa: vốn lưu động, Tổng công ty Hàng hải Việt Nam, vốn cố định, vốn lưu động.

1. Đặt vấn đề

Trong nền kinh tế thị trường, để một doanh nghiệp vận hành thường xuyên và liên tục, không thể không nhắc đến vai trò quan trọng quản trị vốn lưu động. Vốn lưu động là nguồn vốn đảm bảo khả năng thanh toán ngắn hạn của doanh nghiệp, giúp doanh nghiệp có thể trả các khoản nợ phải trả ngắn hạn khi đến hạn. Là nguồn tài chính linh hoạt để doanh nghiệp đầu tư vào các hoạt động kinh doanh mới hoặc mở rộng quy mô sản xuất hiện tại. Vì vậy, việc sử dụng vốn lưu động hợp lý, tiết kiệm và có hiệu quả vừa là yêu cầu, vừa là mục tiêu của các nhà quản trị doanh nghiệp.

Vận tải đường biển là hình thức vận chuyển hàng hóa sử dụng phương tiện và cơ sở hạ tầng đường biển để phục vụ cho mục đích vận chuyển. Phương tiện vận tải đường biển là các tàu biển và phương tiện xếp dỡ hàng hóa. Cơ sở hạ tầng để phục vụ cho vận tải đường biển là các cảng biển. Cảng biển là đầu mối giao thông, là nơi thực hiện các thao tác xếp dỡ hàng hóa từ phương thức vận tải biển sang các phương thức vận tải khác và ngược lại. Dịch vụ khai thác cảng biển bao gồm: hệ thống hỗ trợ hành trình của tàu; hệ thống phục vụ tàu vào cảng; hệ thống xếp dỡ; hệ thống lưu kho bãi; hệ thống liên kết vận tải nội địa.

Theo Nghị quyết số 36-NQ/TW ngày 22/10/2018 của Ban Chấp hành Trung ương Đảng khóa XII về Chiến lược Phát triển bền vững kinh tế biển Việt Nam đến năm 2030, tầm nhìn đến năm 2045, đối với tầm nhìn đến năm 2030, kinh tế hàng hải đứng vị trí thứ hai trong thứ tự ưu tiên trong Chiến lược Phát triển các ngành kinh tế biển đến năm 2030 [1]. Trong giai đoạn vừa qua, ngành Hàng hải đã có bước phát triển đáng kể, giá trị sản lượng toàn ngành Vận tải biển, dịch vụ cảng biển và đóng tàu gia tăng liên tục với tốc độ khác nhau trong từng giai đoạn phát triển ngành, cụ thể: 22%/năm trong giai đoạn 2007 - 2010, 13%/năm trong giai đoạn 2011 - 2015 và gần 10%/năm giai đoạn từ 2016 đến nay. Dịch vụ hỗ trợ vận tải biển (dịch vụ bảo đảm hàng hải, dịch vụ lai dắt, dịch vụ hoa tiêu) và dịch vụ logistics tăng trưởng cao với mức tăng trưởng trung bình trên 16%/năm trong giai đoạn từ năm 2007 đến nay [2]. Tuy nhiên, với đặc thù ngành hàng hải, tính kinh tế phụ thuộc rất lớn vào quy mô, đặc biệt trong lĩnh vực vận tải đường biển quốc tế. Để cạnh tranh được trên thị trường quốc tế, và có thể hoạt động trên các tuyến vận tải biển xa, đòi hỏi các doanh nghiệp cần phải có các tàu sức chở lớn, có công nghệ hiện đại, tiên tiến, thân thiện với môi trường để có thể đảm bảo điều kiện tiêu chuẩn theo các công ước quốc tế như giảm phát thải CO2, quản lý hiệu quả năng lượng, quản lý nước.

2. Thực trạng hiệu quả sử dụng vốn lưu động của Tổng công ty Hàng hải Việt Nam

Tổng công ty Hàng hải Việt Nam được thành lập vào ngày 29/4/1995 theo Quyết định số 250/QĐ-TTg của Thủ tướng Chính phủ, với nhiệm vụ là doanh nghiệp nòng cốt, chủ lực của ngành Hàng hải Việt Nam. Ngày 18/8/2020, Tổng công ty Hàng hải Việt Nam chính thức hoạt động theo mô hình công ty cổ phần theo Quyết định số 751/QĐ-TTg ngày 20/6/2018 của Thủ tướng Chính phủ, với tên quốc tế là VIMC (Vietnam Maritime Corportation).

Dựa vào báo cáo tài chính của 3 khối (cảng biển, vận tải biển và dịch vụ hàng hải) thuộc Tổng công ty hàng hải Việt Nam, tác giả xây dựng các chỉ tiêu phản ánh hiệu quả sử dụng vốn lưu động và thể hiện trong Bảng 1.

Bảng 1. Hiệu quả sử dụng vốn lưu động của 3 khối: cảng biển, vận tải biển và dịch vụ hàng hải thuộc Tổng công ty Hàng hải Việt Nam

|

Chỉ tiêu |

Năm 2020 |

Năm 2021 |

Năm 2022 |

Năm 2023 |

Năm 2024 |

|

Khối cảng biển |

|||||

|

Doanh thu thuần (triệu đồng) |

5.216.956 |

6.758.838,17 |

628.167,94 |

5.946.327,82 |

6.993.361,69 |

|

Vốn lưu động bình quân (triệu đồng) |

4.993.527 |

5.726.767 |

5.561.913 |

4.225.976 |

3.426.970 |

|

Vòng quay vốn lưu động |

1,04 |

1,18 |

1,13 |

1,41 |

2,04 |

|

Khối vận tải biển |

|||||

|

Doanh thu thuần (triệu đồng) |

3.293.474,64 |

4.199.892,92 |

6.170.019,615 |

5.817.958,26 |

8.884.593,76 |

|

Vốn lưu động bình quân (triệu đồng) |

(4.848.005) |

(3.491.360) |

(1.435.637) |

(119.277) |

1.339.024 |

|

Vòng quay vốn lưu động |

(0,68) |

(1,20) |

(4,30) |

(48,78) |

6,64 |

|

Khối dịch vụ hàng hải |

|||||

|

Doanh thu thuần (triệu đồng) |

1.676.179,10 |

2.592.203,6 |

2.214.744,54 |

1.464.528,91 |

1.479.072,49 |

|

Vốn lưu động bình quân (triệu đồng) |

234.438 |

232.940 |

189.076 |

253.288 |

202.791 |

|

Vòng quay vốn lưu động |

7,15 |

11,13 |

11,71 |

5,78 |

7,29 |

Nguồn: Báo cáo tài chính Công ty VIMC (https://vimc.co/bao-cao-tai-chinh-hop-nhat-nam-2024)

Qua Bảng 1 cho thấy:

Đối với khối cảng biển: vòng quay vốn lưu động đều dương và tăng trong giai đoạn nghiên cứu. Trong đó, năm 2024 có số vòng quay vốn lưu động cao nhất, với 2,04 vòng. Vòng quay vốn lưu động của các doanh nghiệp trong khối này từ năm 2020 đến năm 2023 từ 1,04 đến 1,41 vòng, chứng tỏ doanh thu thuần đủ bù đắp vốn lưu động bình quân và hiệu quả sử dụng vốn lưu động của khối cảng biển được đảm bảo.

Đối với khối vận tải biển: vòng quay vốn lưu động có giá trị âm trong giai đoạn từ năm 2020 đến năm 2023, đặc biệt năm 2023 có số vòng quay vốn lưu động là (48,78) vòng chứng tỏ khả năng sử dụng vốn ngắn hạn để tạo ra doanh thu của khối vận tải biển trong giai đoạn này rất thấp. Các chỉ số này cho thấy nợ ngắn hạn đang lớn hơn tài sản ngắn hạn, tài sản ngắn hạn không đủ để thanh toán cho các khoản nợ ngắn hạn khi đến hạn. Nếu tình trạng này kéo dài, có thể dẫn đến các doanh nghiệp trong khối vận tải biển phụ thuộc tài chính, tăng rủi ro doanh nghiệp không thực hiện được nghĩa vụ thanh toán. Tuy nhiên, năm 2024, vòng quay vốn lưu động đạt giá trị dương với 6,64 vòng, chứng tỏ hiệu quả sử dụng vốn ngắn hạn đã được cải thiện.

Đối với khối dịch vụ hàng hải: vòng quay vốn lưu động khá cao, đặc biệt trong năm 2022, vòng quay vốn lưu động đạt 11,71 vòng. Tuy nhiên, đây chưa hẳn là dấu hiệu tốt, có thể các doanh nghiệp thuộc khối này chưa tận dụng hết tiềm năng của vốn đầu tư, dẫn đến hiệu quả sử dụng vốn chưa tối ưu và tiềm ẩn rủi ro trong việc quản lý tài sản lưu động.

3. Kết quả kinh doanh của Tổng công ty giảm sút nguyên nhân do hạn chế trong sử dụng vốn lưu động

Năm 2022, theo báo cáo tài chính của Tổng công ty Hàng hải Việt Nam, doanh thu thuần hợp nhất đạt 14.343 tỷ đồng, tăng 7,5% so với năm 2021 nhưng lợi nhuận sau thuế giảm 23,6% xuống 2.540,5 tỷ đồng. Khai thác và cung cấp dịch vụ cảng biển tiếp tục là mảng đóng góp lớn nhất vào cơ cấu doanh thu của VIMC khi thu về 7.469 tỷ đồng, chiếm 52,1% doanh thu thuần hợp nhất. Tuy nhiên, giá trị doanh thu đã giảm 12,7% so với năm 2021 trong bối cảnh nhu cầu tiêu dùng sụt giảm khiến nhu cầu vận chuyển giảm, các cảng biển chịu áp lực cạnh tranh gay gắt từ các cảng mới. Phần lãi từ công ty liên doanh, liên kết của VIMC cũng giảm mạnh từ 797 tỷ đồng năm 2021 còn 173 tỷ đồng năm 2022, chủ yếu do giảm lợi nhuận tại Công ty TNHH Cảng quốc tế SP-PSA - công ty liên kết của VIMC.

Năm 2023, các chỉ tiêu kinh doanh của VIMC tiếp tục sụt giảm trong bối cảnh giá cước vận tải các tàu hàng rời, tàu container giảm mạnh so với năm 2022. Đối với khối cảng biển, áp lực cạnh tranh tiếp tục gay gắt khi nguồn hàng có nguy cơ sụt giảm và xuất khẩu có dấu hiệu chững lại từ cuối năm 2022. Trong khi đó, nhiều địa phương và doanh nghiệp tiếp tục triển khai các dự án đầu tư và xây dựng cảng biển.

Thực tế cho thấy VIMC chưa có mô hình quản lý, đầu tư xây dựng, khai thác cảng biển hiện đại, đạt chuẩn mực quốc tế như nhiều nước mạnh về lĩnh vực hàng hải hiện nay như Hàn Quốc, Trung Quốc, Singarpore, Úc, Hà Lan, Bỉ… Hiện nhiều doanh nghiệp cảng biển nhỏ lẻ cạnh tranh với nhau một cách khốc liệt dẫn đến giá xếp dỡ container rất thấp.

4. Một số giải pháp nâng cao hiệu quả sử dụng vốn lưu động cho Tổng công ty Hàng Hải Việt Nam

Trên cơ sở phân tích thực trạng hiệu quả sử dụng vốn lưu động của VIMC, tác giả đề xuất các giải pháp giúp công ty nâng cao hiệu quả sử dụng vốn lưu động:

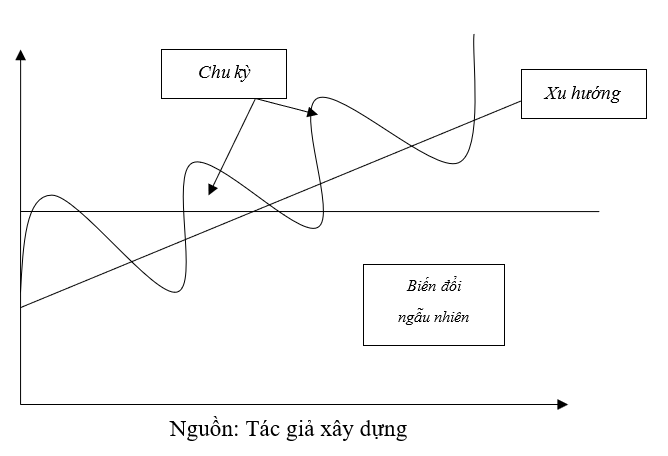

Một là, áp dụng Phương pháp ứng dụng dự báo chuỗi thời gian để dự báo tỷ giá. Phương pháp này được mô phỏng thông qua Đồ thị 1.

Đồ thị 1 là mô hình được xây dựng nhằm mô tả phương pháp dự báo theo chuỗi thời gian, là quá trình chia nhỏ các dữ liệu đã qua thành các thời kỳ nhỏ hơn để dễ dàng phân tích, bốn thành phần đặc trưng của chuỗi thời gian là:

+ Xu hướng: Đó là sự thay đổi của biến quan sát trên một thời gian dài, sự biến động của biến quan sát có thể theo các chiều hướng khác nhau (xu hướng tăng, xu hướng giảm, xu hướng hình sin…)

+ Chu kỳ của hiện tượng: Đó là thời gian mà hiện tượng sẽ lặp lại, nó phối hợp với xu hướng trong chu kỳ nhiều năm.

+ Biến đổi theo mùa vụ: Sự biến đổi có tính tuần hoàn trong một chu kỳ.

+ Biến đổi ngẫu nhiên: Sự dao động ngẫu nhiên xung quanh xu hướng, điều này có thể ảnh hưởng đến chu kỳ và biến đổi theo mùa của chuỗi quan sát.

- Phương pháp dự báo được lựa chọn: Phương pháp STL

STL (Seasonal and Trend decomposition using Loess) là phương pháp linh hoạt và mạnh mẽ để phân rã chuỗi thời gian.

- Bước 1: Xác định mục tiêu cần dự báo: Sự biến động của tỷ giá.

- Bước 2: Chọn lựa chỉ tiêu cần dự báo: Sự biến động giữa USD so với VND

- Bước 3: Xác định thời đoạn dự báo: Năm 2023.

- Bước 4: Áp dụng mô hình sử dụng để dự báo sự biến động của tỷ giá.

- Bước 5: Tập hợp các số liệu cần thiết để tính dự báo: Số liệu là mức tỷ giá từ năm 2013 - 2023.

- Bước 6: Phê chuẩn mô hình dự báo: Lựa chọn mô hình STL.

- Bước 7: Tiến hành dự báo: Sử dụng phần mềm thống kê R (r-project.org).

Hai là, với hoạt động sau bán hàng cần đánh giá tín dụng khách hàng.

Hoạt động bán hàng không kết thúc ngay khi doanh nghiệp đã kết thúc các điều khoản tín dụng, doanh nghiệp cần tiếp tục theo dõi khách hàng bằng cách đánh giá lại rủi ro tín dụng một cách thường xuyên. Điều này có thể thực hiện bằng cách:

- Duy trì liên lạc với khách hàng: Khi đã thiết lập được mối quan hệ tốt với khách hàng, sẽ thật lãng phí nguồn lực của doanh nghiệp nếu không quan tâm đến mối quan hệ này. Các doanh nghiệp cần giữ liên lạc thường xuyên để nắm bắt tình hình kinh doanh của khách hàng. Nếu khách hàng của doanh nghiệp là các công ty niêm yết thì có thể theo dõi thông qua sự biến động giá cổ phiếu và đánh giá tình hình tài chính của họ.

- Luôn luôn giám sát hoạt động thanh toán của khách hàng: Sẽ không có gì phải bàn nếu khách hàng thanh toán ngay tiền hàng, nhưng trên thực tế điều này rất khó xảy ra mà thường là khách hàng sẽ nợ tiền hàng trong một khoảng thời gian nhất định. Do đó, việc theo dõi các khoản nợ là hết sức cần thiết và đưa ra được các biện pháp để thu hồi nợ.

Ba là, quản lý công nợ quá hạn khách hàng chặt chẽ.

Quản lý công nợ quá hạn là hết sức cần thiết trong doanh nghiệp, là cơ sở cho thấy các khách hàng đang rơi vào tình trạng khó khăn về tài chính. Dữ liệu nội bộ cho thấy khách hàng đang mắc nợ nhiều, dữ liệu bên ngoài cho thấy những chủ nợ khác cũng đã có những hành động để thu hồi các khoản nợ đối với khách hàng đó. Lúc này doanh nghiệp có thể áp dụng các biện pháp như: Bán nợ, Thu hồi nợ thông qua dịch vụ đòi nợ, Thu hồi nợ thông qua cơ quan pháp luật.

TÀI LIỆU TRÍCH DẪN:

[1]. Ban Chấp hành Trung ương (2018), Nghị quyết số 36-NQ/TW ngày 22/10/2018, Hội nghị lần thứ tám Ban Chấp hành Trung ương Đảng (khóa XII) về Chiến lược phát triển bền vững kinh tế biển Việt Nam đến năm 2030, tầm nhìn đến năm 2045. https://tulieuvankien.dangcongsan.vn/he-thong-van-ban/van-ban-cua-dang/nghi-quyet-so-36-nqtw-ngay-22102018-hoi-nghi-lan-thu-tam-ban-chap-hanh-trung-uong-dang-khoa-xii-ve-chien-luoc-phat-trien-ben-4810

[2]. Minh Trang (2022), Thực trạng và một số đề xuất thúc đẩy phát triển kinh tế hàng hải của Việt Nam, Tạp chí Công Thương. Truy cập tại https://tapchicongthuong.vn/thuc-trang-va-mot-so-de-xuat-thuc-day-phat-trien-kinh-te-hang-hai-cua-viet-nam-101664.htm

Tài liệu tham khảo

Ban Chấp hành TW Đảng (2018), Nghị quyết số 36-NQ/TW lần thứ tám về Chiến lược Phát triển bền vững kinh tế biển Việt Nam đến năm 2030, tầm nhìn đến năm 2045.

Nguyễn Trọng Cơ, Nghiêm Thị Thà (2010). Phân tích tài chính doanh nghiệp dùng cho sinh viên khối chuyên ngành Quản trị kinh doanh, Ngân hàng. Nxb Tài chính.

Nguyễn Trọng Cơ (2015). Giáo trình phân tích tài chính doanh nghiệp. Nxb Tài chính.

Nguyễn Trọng Cơ, Nghiêm Thị Thà (2017). Giáo trình Phân tích tài chính doanh nghiệp. Nxb Tài chính.

VIMC (2025). Báo cáo tài chính của Tổng công ty Hàng Hải Việt Nam, Truy cập tại https://vimc.co/bao-cao-tai-chinh-hop-nhat-nam-2024/

Barnett, M., D. Gatfield, and C. Pekcan (2006). Non-technical skills: the vital ingredient in world maritime technology in Proceedings of the International Conference on world maritime technology.

Ducruet, C. and T. Notteboom (2012). The worldwide maritime network of container shipping: spatial structure and regional dynamics. Global networks, 2012. 12(3): p. 395-423.

O'Neil, H.E.W., (2004). Comment: Raising world maritime standards. Maritime Policy & Management, 31(1): p. 83-86.

Verhetsel, A. and S. Sel, (2009). World maritime cities: From which cities do container shipping companies make decisions? Transport policy, 16(5): p. 240-250.

Enhancing the efficiency of working capital utilization at Vietnam National Shipping Lines

Tran Thi Huong

Dong Do University

Abstract:

This study proposes solutions for enhancing the efficiency of working capital utilization at Vietnam National Shipping Lines (VIMC). The research is based on secondary data collected from the corporation for the period 2020–2024. By analyzing key financial ratios, the study evaluates the current status and effectiveness of VIMC’s working capital management. The findings indicate several areas for improvement, leading to the proposal of specific solutions: (i) applying time series forecasting methods to predict exchange rate fluctuations; (ii) assessing customer creditworthiness to strengthen post-sales activities; and (iii) implementing stricter management of overdue customer debts. These recommendations aim to optimize working capital efficiency and improve the corporation’s overall financial performance.

Keywords: working capital, Vietnam National Shipping Lines, fixed capital, working capital.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 28 năm 2025]