TÓM TẮT:

Bài viết phân tích chuyên sâu về khuôn khổ pháp luật về can thiệp sớm đối với tổ chức tín dụng tại Việt Nam, đặc biệt tập trung vào những thay đổi và bổ sung quan trọng trong Luật Các tổ chức tín dụng năm 2024. Tại Việt Nam, sự phát triển liên tục của pháp luật về can thiệp sớm, từ những quy định ban đầu đến chương riêng biệt trong Luật Các tổ chức tín dụng năm 2024, thể hiện cam kết mạnh mẽ của Ngân hàng Nhà nước Việt Nam trong việc quản lý rủi ro và ngăn chặn khủng hoảng. Theo đó, nghiên cứu thảo luận về quyền và nghĩa vụ của các tổ chức tín dụng bị can thiệp sớm và quy trình chấm dứt can thiệp, làm rõ những thay đổi trong triết lý quản lý và tác động của chúng đối với sự ổn định và minh bạch của hệ thống ngân hàng.

Từ khóa: tổ chức tín dụng, Luật Các tổ chức tín dụng năm 2024, Ngân hàng Nhà nước, ổn định tài chính, Basel III.

1. Đặt vấn đề

Khủng hoảng tài chính toàn cầu năm 2008 - 2009 đã trở thành bài học lịch sử sâu sắc, nhấn mạnh vai trò thiết yếu của cơ chế can thiệp sớm trong việc ngăn chặn thất bại hệ thống và bảo vệ ổn định tài chính (World Bank Group, 2013; Basel Committee on Banking Supervision, 2018). Kinh nghiệm quốc tế từ sự kiện này đã thúc đẩy nhiều quốc gia chuyển đổi từ mô hình giám sát phản ứng sang giám sát chủ động, phòng ngừa rủi ro từ giai đoạn sớm. Tại Việt Nam, trong bối cảnh hội nhập kinh tế sâu rộng và tăng trưởng nhanh của khu vực tài chính, hệ thống tổ chức tín dụng ngày càng đóng vai trò trung tâm nhưng cũng đối mặt với nhiều rủi ro tiềm ẩn. Việc xây dựng khung pháp lý chủ động về can thiệp sớm là cần thiết để kịp thời phát hiện và khắc phục các dấu hiệu suy yếu như hiệu quả tài chính giảm sút, vi phạm quy định pháp lý, thay đổi bất thường trong quản trị hoặc sở hữu, và mức độ chấp nhận rủi ro tăng cao (Nguyễn Phương Thảo & Nguyễn Thị Ngọc, 2024).

Cơ chế này không chỉ bảo vệ quyền lợi người gửi tiền mà còn duy trì niềm tin và ổn định tổng thể của hệ thống ngân hàng. Sự chuyển dịch từ giám sát phản ứng sang giám sát chủ động là điểm nổi bật của cách tiếp cận hiện đại. Các quy định can thiệp sớm cho phép cơ quan quản lý hành động phòng ngừa, giải quyết nguyên nhân gốc rễ khi tổ chức tín dụng vẫn đang hoạt động bình thường, thay vì chờ đến khi vấn đề trở nên nghiêm trọng và khó khắc phục (European Banking Authority, 2015). Việc Luật Các tổ chức tín dụng năm 2024 tăng cường quy định về can thiệp sớm thể hiện cam kết rõ ràng của Việt Nam đối với mô hình quản lý rủi ro ngân hàng mang tính phòng ngừa, hướng tới tương lai và phù hợp với thông lệ quốc tế (Quốc hội, 2024).

Khuôn khổ pháp luật Việt Nam về tổ chức tín dụng đã phát triển liên tục, từng bước tích hợp các công cụ giám sát mạnh mẽ hơn. Luật Các tổ chức tín dụng năm 2010 đặt nền tảng pháp lý cơ bản cho ngành ngân hàng (Quốc hội, 2010). Bước ngoặt quan trọng là Luật sửa đổi, bổ sung năm 2017, lần đầu tiên chính thức quy định khái niệm và biện pháp can thiệp sớm đối với tổ chức tín dụng và chi nhánh ngân hàng nước ngoài (Quốc hội, 2017). Theo đó, Ngân hàng Nhà nước Việt Nam có thể khởi xướng can thiệp sớm nếu tổ chức tín dụng không duy trì tỷ lệ khả năng chi trả trong 3 tháng liên tục hoặc vi phạm tỷ lệ an toàn vốn tối thiểu (CAR) (Nguyễn Phương Thảo, Nguyễn Thị Ngọc, 2024).

Sự tiến bộ toàn diện nhất thể hiện ở Luật Các tổ chức tín dụng năm 2024 (số 32/2024/QH15), có hiệu lực từ ngày 01/7/2024, khi dành riêng Chương IX (Điều 156-161) quy định chi tiết khuôn khổ can thiệp sớm (Quốc hội, 2024). Việc có chương riêng biệt phản ánh cách tiếp cận quản lý hệ thống, chuyên sâu và ít tùy tiện hơn. Từ các quy định chung năm 2010, cơ chế ban đầu năm 2017 đến chương chuyên biệt năm 2024 với các yếu tố kích hoạt chính xác và biện pháp hỗ trợ rõ ràng, khuôn khổ pháp lý tài chính Việt Nam đã đạt mức trưởng thành đáng kể (Basel Committee on Banking Supervision, 2018). Sự chuyển dịch từ nguyên tắc rộng sang quy định chi tiết, chuyên biệt thể hiện việc tiếp thu bài học thực tiễn trong nước và thông lệ quốc tế tốt nhất. Đồng thời, Luật năm 2024 đặt ra yêu cầu cao hơn đối với các tổ chức tín dụng trong việc giám sát chặt chẽ tình hình tài chính và chủ động chuẩn bị phương án ứng phó với các kịch bản can thiệp tiềm năng (Phạm Thanh Hà, 2024).

2. Khái niệm và các trường hợp áp dụng can thiệp sớm

Theo Khoản 1 Điều 156 Luật Các tổ chức tín dụng năm 2024, “can thiệp sớm” được định nghĩa là hành động của Ngân hàng Nhà nước Việt Nam áp dụng các yêu cầu và biện pháp hạn chế đối với tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài, đồng thời yêu cầu tổ chức này xây dựng và thực hiện phương án khắc phục toàn diện dưới sự giám sát trực tiếp của Ngân hàng Nhà nước nhằm khắc phục triệt để tình trạng đã dẫn đến việc áp dụng biện pháp (Quốc hội, 2024). Định nghĩa pháp lý này mang tính khái quát cao nhưng rất rõ ràng, làm nổi bật 4 yếu tố cốt lõi của chế định: (i) thẩm quyền độc quyền và trực tiếp thuộc về Ngân hàng Nhà nước với tư cách là cơ quan quản lý nhà nước chuyên ngành; (ii) việc áp đặt các biện pháp hạn chế cụ thể, mang tính bắt buộc thi hành ngay lập tức; (iii) tính bắt buộc của phương án khắc phục toàn diện, không chỉ là khuyến nghị mà là nghĩa vụ pháp lý; và (iv) sự giám sát liên tục, trực tiếp và chặt chẽ của Ngân hàng Nhà nước trong suốt quá trình thực hiện. Qua đó, can thiệp sớm được xác lập rõ ràng như một công cụ quản lý rủi ro chủ động, mang tính phòng ngừa, khác biệt cơ bản với các biện pháp xử lý khủng hoảng muộn hoặc kiểm soát đặc biệt, nhằm giải quyết các vấn đề tiềm ẩn ngay từ giai đoạn tổ chức tín dụng vẫn đang hoạt động bình thường, trước khi chúng leo thang thành rủi ro hệ thống và đe dọa ổn định tài chính quốc gia (Nguyễn Phương Thảo & Nguyễn Thị Ngọc, 2024).

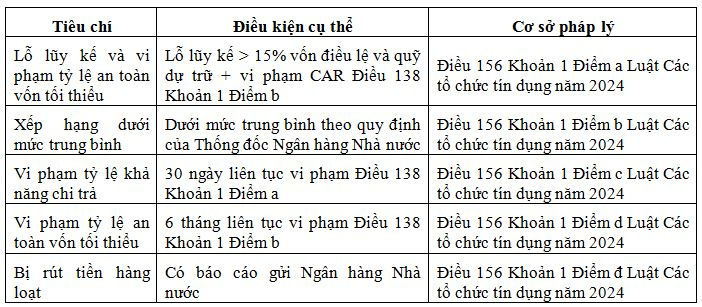

Ngân hàng Nhà nước Việt Nam có thẩm quyền xem xét và quyết định áp dụng can thiệp sớm khi tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài rơi vào 1 trong 5 trường hợp cụ thể được quy định tại Khoản 1 Điều 156:

Thứ nhất, lỗ lũy kế vượt quá 15% vốn điều lệ và các quỹ dự trữ đồng thời vi phạm tỷ lệ an toàn vốn tối thiểu (CAR). Đây là tiêu chí kép (double trigger) nhằm đảm bảo tính chính xác cao, tránh kích hoạt sai lầm khi chỉ dựa vào một chỉ số.

Thứ hai, xếp hạng giám sát của tổ chức tín dụng bị xếp dưới mức trung bình theo quy định cụ thể của Thống đốc Ngân hàng Nhà nước - một tiêu chí định tính hoàn toàn mới, cho phép Ngân hàng Nhà nước hành động dựa trên đánh giá chuyên môn toàn diện về quản trị, kiểm soát nội bộ và chiến lược kinh doanh.

Thứ ba, vi phạm tỷ lệ khả năng chi trả trong 30 ngày liên tục, thay vì 90 ngày như quy định cũ, thể hiện quyết tâm phản ứng nhanh chóng với rủi ro thanh khoản.

Thứ tư, vi phạm tỷ lệ an toàn vốn tối thiểu trong 6 tháng liên tục, tập trung vào sự suy yếu cấu trúc vốn dài hạn.

Thứ năm, bị rút tiền hàng loạt và đã chính thức báo cáo cho Ngân hàng Nhà nước - tiêu chí mang tính thị trường rõ nét nhất, cho phép Ngân hàng Nhà nước can thiệp ngay khi xuất hiện dấu hiệu mất niềm tin của người gửi tiền (Quốc hội, 2024).

So với Luật Các tổ chức tín dụng sửa đổi năm 2017, Luật năm 2024 đã nâng cao rõ rệt tính nhạy bén và toàn diện của hệ thống kích hoạt. Luật cũ chỉ có 2 tiêu chí cơ bản với thời gian phát hiện dài và thiếu các yếu tố định tính. Luật mới bổ sung tiêu chí kép về lỗ lũy kế, rút ngắn đáng kể thời gian vi phạm thanh khoản từ 90 ngày xuống 30 ngày, đồng thời đưa vào 2 tiêu chí định tính quan trọng (xếp hạng giám sát và rút tiền hàng loạt). Những cải tiến này không chỉ giúp Ngân hàng Nhà nước phát hiện rủi ro sớm hơn mà còn mở rộng phạm vi can thiệp từ các chỉ số tài chính thuần túy sang cả đánh giá quản trị và niềm tin thị trường, tạo nên một cách tiếp cận đa chiều, linh hoạt và phù hợp với thông lệ quốc tế tốt nhất theo khung của Ủy ban Basel về Giám sát Ngân hàng (Basel Committee on Banking Supervision, 2018). Nhờ đó, cơ chế can thiệp sớm tại Việt Nam đã thực sự trở thành lớp bảo vệ thứ hai hiệu quả, góp phần giảm thiểu nguy cơ khủng hoảng hệ thống và bảo vệ niềm tin của người gửi tiền. (Bảng 1)

Bảng 1. Các trường hợp áp dụng can thiệp sớm theo Luật Các tổ chức tín dụng năm 2024 (Điều 156)

3. Các biện pháp, phương án và thẩm quyền can thiệp sớm

Khi quyết định áp dụng can thiệp sớm, Ngân hàng Nhà nước Việt Nam ban hành văn bản yêu cầu tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài thực hiện ngay lập tức hệ thống biện pháp hạn chế được quy định chi tiết tại Điều 157 Luật Các tổ chức tín dụng năm 2024 (Quốc hội, 2024). Các biện pháp này được thiết kế nhằm kiềm chế kịp thời các hoạt động rủi ro cao, bảo toàn vốn và buộc tổ chức tín dụng phải thực hiện những thay đổi cần thiết trong quản trị và hoạt động.

Cụ thể, Ngân hàng Nhà nước có thể cấm phân phối cổ tức, lợi nhuận hoặc chuyển lợi nhuận về nước sau khi đã trích lập các quỹ bắt buộc; hạn chế chuyển nhượng cổ phần, phần vốn góp và tài sản nhằm ngăn chặn tẩu tán tài sản hoặc thay đổi sở hữu không mong muốn; giới hạn hoặc chấm dứt các hoạt động kinh doanh kém hiệu quả để tập trung nguồn lực vào lĩnh vực cốt lõi; yêu cầu tăng vốn điều lệ hoặc vốn được cấp nhằm củng cố ngay lập tức khả năng hấp thụ thua lỗ; buộc tăng cường nắm giữ tài sản có tính thanh khoản cao để đáp ứng yêu cầu an toàn hoạt động; cắt giảm mạnh chi phí hoạt động, quản lý, thù lao, lương thưởng và đặc biệt yêu cầu bồi hoàn thù lao, tiền thưởng đối với người quản lý, người điều hành, thành viên Ban kiểm soát nếu họ có trách nhiệm gây ra tình trạng khó khăn; đồng thời buộc tăng cường khung quản trị rủi ro và tổ chức lại bộ máy quản trị, điều hành.

Sự kết hợp giữa các biện pháp mang tính răn đe tức thời (như cấm chia cổ tức, hạn chế chuyển nhượng) và các yêu cầu cải cách dài hạn (tăng vốn, tái cấu trúc quản trị) không chỉ giúp ổn định tình hình trước mắt mà còn tạo nền tảng cho sự phục hồi bền vững, đồng thời gửi tín hiệu mạnh mẽ đến thị trường các tiêu chuẩn thận trọng sẽ được thực thi nghiêm ngặt, từ đó thúc đẩy kỷ luật thị trường và giảm thiểu rủi ro đạo đức (moral hazard).

Một nội dung cốt lõi và mang tính bắt buộc của cơ chế can thiệp sớm là việc xây dựng và thực hiện phương án khắc phục toàn diện theo Điều 158. Phương án này đóng vai trò như kế hoạch hành động chi tiết để giải quyết triệt để các điểm yếu của tổ chức tín dụng. Luật quy định phương án phải bao gồm ít nhất 5 nhóm nội dung thiết yếu: (i) các giải pháp cụ thể, khả thi để khắc phục nguyên nhân gốc rễ (tăng vốn, cơ cấu lại tài sản - nợ, tổ chức lại bộ máy quản trị và kiểm soát nội bộ); (ii) lộ trình và thời hạn thực hiện rõ ràng với các mốc tiến độ cụ thể; (iii) dự kiến kết quả đạt được dưới dạng chỉ tiêu định lượng và định tính; (iv) phân công trách nhiệm cụ thể cho Hội đồng quản trị, Hội đồng thành viên, Ban kiểm soát, Tổng giám đốc và từng cá nhân, bộ phận liên quan nhằm bảo đảm trách nhiệm giải trình; (v) các biện pháp xử lý vi phạm nếu phương án không được thực hiện đúng cam kết.

Trách nhiệm xây dựng phương án thuộc về Hội đồng quản trị hoặc Hội đồng thành viên (hoặc Tổng giám đốc đối với chi nhánh ngân hàng nước ngoài); phương án phải được Đại hội đồng cổ đông hoặc chủ sở hữu phê duyệt trước khi gửi Ngân hàng Nhà nước. Đối với Quỹ tín dụng nhân dân, ý kiến của Ngân hàng Hợp tác xã là điều kiện tiên quyết. Sau khi được phê duyệt nội bộ, phương án phải được gửi Ngân hàng Nhà nước trong thời hạn quy định; Ngân hàng Nhà nước có quyền phê duyệt, yêu cầu sửa đổi hoặc bổ sung để bảo đảm tính khả thi, toàn diện và hiệu quả.

Trong toàn bộ quá trình thực hiện, tổ chức tín dụng phải tuân thủ nghiêm ngặt phương án dưới sự giám sát trực tiếp và liên tục của Ngân hàng Nhà nước, đồng thời cung cấp báo cáo tiến độ định kỳ. Điểm tiến bộ nổi bật của Luật 2024 là yêu cầu tất cả tổ chức tín dụng phải lập sẵn phương án khắc phục dự kiến trước ngày 01/7/2025, chuyển từ cách tiếp cận bị động sang chủ động, phù hợp với thông lệ quốc tế về kế hoạch phục hồi (recovery planning) theo khung Basel và hướng dẫn của EBA (Basel Committee on Banking Supervision, 2018). Việc không quy định thời hạn cứng tối đa mà nhấn mạnh tính linh hoạt dựa trên kết quả giúp quy trình phục hồi thực tế và hiệu quả hơn, đồng thời chuyển một phần trách nhiệm lập kế hoạch chiến lược ban đầu từ cơ quan quản lý sang chính các tổ chức tín dụng, từ đó thúc đẩy văn hóa tự đánh giá và chuẩn bị rủi ro trong toàn hệ thống.

Song song với các biện pháp hạn chế, Luật cũng quy định hệ thống biện pháp hỗ trợ quan trọng tại Điều 159, chỉ áp dụng khi được Ngân hàng Nhà nước chấp thuận bằng văn bản. Các biện pháp này nhằm tạo không gian linh hoạt cần thiết cho quá trình phục hồi, bao gồm: cấp lộ trình tuân thủ dần các giới hạn và tỷ lệ an toàn hoạt động theo Điều 136 và Điều 138; cho phép tạm thời vượt giới hạn tỷ lệ sở hữu cổ phần quy định tại Điều 63 và Điều 77 để thực hiện tăng vốn (kèm cam kết lộ trình thoái vốn về mức quy định); và khi lỗ lũy kế vượt 50% vốn điều lệ cùng quỹ dự trữ, được điều chỉnh cách tính trích lập dự phòng rủi ro để giảm áp lực lợi nhuận. Ngoài ra, Ngân hàng Nhà nước có thể áp dụng các hỗ trợ bổ sung khác như giảm tỷ lệ dự trữ bắt buộc theo Thông tư số 23/2025/TT-Ngân hàng Nhà nước. Những quy định này thể hiện sự thực dụng cao, thừa nhận thực tế khó khăn của tổ chức tín dụng đang gặp vấn đề, đồng thời duy trì nguyên tắc trở lại tuân thủ đầy đủ sau một thời gian xác định, đảm bảo đây chỉ là biện pháp tạm thời chứ không phải sự nới lỏng vĩnh viễn các chuẩn mực thận trọng.

Về thẩm quyền và trình tự thủ tục, Ngân hàng Nhà nước nắm quyền quyết định cuối cùng và giám sát trực tiếp toàn bộ quá trình. Quy trình được cấu trúc chặt chẽ gồm các bước: xác định sự kiện kích hoạt theo Điều 156; ban hành văn bản yêu cầu chính thức buộc tổ chức tín dụng thực hiện biện pháp hạn chế và xây dựng phương án khắc phục; tổ chức tín dụng xây dựng và nộp phương án đã được phê duyệt nội bộ; Ngân hàng Nhà nước xem xét, phê duyệt hoặc yêu cầu sửa đổi; tổ chức thực hiện dưới sự giám sát liên tục với báo cáo định kỳ. Sự nhấn mạnh thẩm quyền tập trung của Ngân hàng nhà Nước kết hợp với yêu cầu lập kế hoạch chủ động của tổ chức tín dụng thể hiện cách tiếp cận quản lý mạnh mẽ, hiệu quả và phù hợp với thông lệ quốc tế tốt nhất, giúp rút ngắn thời gian xử lý và nâng cao khả năng phục hồi của hệ thống tài chính Việt Nam (Quốc hội, 2024; European Banking Authority, 2015).

4. Quyền, nghĩa vụ và chấm dứt can thiệp sớm

Khi bị Ngân hàng Nhà nước Việt Nam áp dụng biện pháp can thiệp sớm theo Luật Các tổ chức tín dụng năm 2024, tổ chức tín dụng hoặc chi nhánh ngân hàng nước ngoài bước vào một giai đoạn pháp lý đặc biệt, trong đó quyền tự chủ hoạt động kinh doanh bị hạn chế đáng kể nhằm phục vụ mục tiêu tối thượng là ổn định và an toàn hệ thống tài chính. Theo tinh thần Điều 160, tổ chức tín dụng phải chịu một hệ thống nghĩa vụ nghiêm ngặt và cụ thể. Trước hết, tổ chức có nghĩa vụ thực hiện nghiêm túc, đầy đủ và đúng tiến độ phương án khắc phục toàn diện đã được phê duyệt dưới sự giám sát trực tiếp, liên tục của Ngân hàng Nhà nước - đây chính là nghĩa vụ cốt lõi và là trung tâm của toàn bộ cơ chế. Thứ hai, tổ chức tín dụng phải tuân thủ tuyệt đối các biện pháp hạn chế theo Điều 157, bao gồm cấm phân phối lợi nhuận, hạn chế chuyển nhượng cổ phần, phần vốn góp và tài sản, cắt giảm mạnh chi phí hoạt động, lương, thưởng cùng việc bồi hoàn thù lao, tiền thưởng đối với người quản lý, người điều hành, thành viên Ban kiểm soát có trách nhiệm gây ra tình trạng khó khăn. Thứ ba, tổ chức phải báo cáo định kỳ, kịp thời và trung thực về tiến độ thực hiện cũng như các khó khăn phát sinh. Thứ tư, tổ chức tín dụng có nghĩa vụ chủ động điều chỉnh, bổ sung phương án khắc phục theo yêu cầu của Ngân hàng Nhà nước nhằm bảo đảm tính khả thi và hiệu quả cao nhất. Thứ năm, trong trường hợp chuyển sang giai đoạn kiểm soát đặc biệt, tổ chức còn phải chấp nhận các hạn chế giao dịch nghiêm ngặt hơn đối với cổ phần và tài sản đảm bảo (Quốc hội, 2024).

Ngược lại, các quyền của tổ chức tín dụng trong giai đoạn này tương đối hạn chế. Tổ chức chỉ được quyền chủ động đề xuất phương án khắc phục toàn diện của chính mình để Ngân hàng Nhà nước xem xét và phê duyệt, thể hiện tinh thần tự chịu trách nhiệm trong quá trình phục hồi, và được quyền nộp đơn đề nghị áp dụng các biện pháp hỗ trợ theo Điều 159, chẳng hạn như được cấp lộ trình tuân thủ dần các tỷ lệ an toàn hoạt động hoặc tạm thời vượt giới hạn sở hữu cổ phần để thực hiện tăng vốn (kèm cam kết lộ trình thoái vốn). Sự chênh lệch rõ rệt giữa khối lượng nghĩa vụ nặng nề và quyền hạn chế cho thấy sự bất đối xứng có chủ đích trong thiết kế pháp lý. Việc này đánh dấu sự chuyển biến cơ bản từ mô hình tự chủ kinh doanh thông thường theo Điều 11 của Luật sang trạng thái chịu sự giám sát chuyên sâu, toàn diện từ cơ quan quản lý nhà nước. Mặc dù gây ra những hạn chế nhất định đối với hoạt động của tổ chức tín dụng, cách tiếp cận này là cần thiết nhằm bảo vệ lợi ích công cộng, giảm thiểu rủi ro đạo đức, đồng thời tạo áp lực mạnh mẽ để ban lãnh đạo phải nâng cao chất lượng quản trị rủi ro và tuân thủ nội bộ, từ đó tránh rơi vào tình trạng phải áp dụng can thiệp sớm (Nguyễn Phương Thảo & Nguyễn Thị Ngọc, 2024).

Về chấm dứt can thiệp sớm, Điều 161 quy định quá trình can thiệp được chính thức kết thúc khi tổ chức tín dụng đã khắc phục thành công tình trạng đã dẫn đến việc áp dụng biện pháp và đáp ứng đầy đủ các điều kiện phục hồi theo phương án được phê duyệt. Lúc này, Ngân hàng Nhà nước sẽ ban hành văn bản chấm dứt việc áp dụng các yêu cầu và biện pháp hạn chế. Sau khi chấm dứt, Ngân hàng Nhà nước vẫn tiếp tục thực hiện giám sát trong một thời gian nhất định nhằm phòng ngừa nguy cơ tái phát.

Một điểm tiến bộ nổi bật của Luật năm 2024 là không quy định việc ban hành “quyết định áp dụng can thiệp sớm” chính thức ngay từ đầu như quy định cũ. Thay vào đó, Ngân hàng Nhà nước chỉ sử dụng hình thức “yêu cầu” và “áp đặt biện pháp hạn chế”. Lựa chọn lập pháp này xuất phát từ triết lý quản lý rủi ro “từ sớm, từ xa”, nhằm giảm thiểu tác động tiêu cực đến uy tín và niềm tin thị trường, tránh gây hoảng loạn không cần thiết và tạo điều kiện thuận lợi hơn cho quá trình phục hồi của tổ chức tín dụng. Cách tiếp cận linh hoạt, ít cứng nhắc này giúp can thiệp sớm trở thành một công cụ giám sát mang tính phòng ngừa thay vì một biện pháp mang tính trừng phạt công khai. Tuy nhiên, nó cũng đòi hỏi Ngân hàng Nhà nước phải duy trì được sự cân bằng hợp lý giữa hiệu quả giám sát với tính minh bạch và trách nhiệm giải trình đối với công chúng và các bên liên quan (Quốc hội, 2024).

5. Kết luận

Luật Các tổ chức tín dụng năm 2024 đánh dấu bước tiến quan trọng nhất trong lịch sử lập pháp ngân hàng Việt Nam khi dành riêng Chương IX (Điều 156-161) để xây dựng một cơ chế can thiệp sớm hoàn chỉnh, đồng bộ và phù hợp với thông lệ quốc tế. Việc làm rõ định nghĩa pháp lý, mở rộng và chi tiết hóa các yếu tố kích hoạt (Điều 156), kết hợp hài hòa giữa biện pháp hạn chế (Điều 157) và hỗ trợ (Điều 159), cùng với yêu cầu lập phương án khắc phục dự kiến trước ngày 01/7/2025, đã chuyển cơ chế này từ cách tiếp cận phản ứng sang chủ động, từ quản lý hành chính sang quản lý rủi ro hiện đại, đồng thời tăng cường trách nhiệm giải trình của người quản lý.

Nghiên cứu này khẳng định Luật năm 2024 không chỉ hoàn thiện khung pháp lý mà còn thể hiện rõ cam kết của Việt Nam trong việc bảo vệ ổn định tài chính quốc gia, giảm thiểu rủi ro hệ thống và nâng cao khả năng chống chịu của hệ thống ngân hàng trước các cú sốc nội tại và ngoại sinh trong bối cảnh hội nhập sâu rộng. Cơ chế can thiệp sớm được xây dựng theo hướng “từ sớm, từ xa”, linh hoạt nhưng kiên quyết, đã tạo nền tảng pháp lý vững chắc để Ngân hàng Nhà nước thực thi vai trò giám sát vĩ mô hiệu quả hơn, đồng thời thúc đẩy văn hóa quản trị rủi ro và tự chuẩn bị phục hồi trong toàn ngành.

Tuy nhiên, hiệu quả thực thi của cơ chế mới vẫn phụ thuộc vào việc ban hành kịp thời các văn bản hướng dẫn, xây dựng hệ thống giám sát thời gian thực và nâng cao năng lực thực thi của các bên liên quan. Việc cân bằng giữa tính linh hoạt của cơ quan quản lý với tính minh bạch thị trường tiếp tục là thách thức cần được theo dõi chặt chẽ.

Tóm lại, Luật Các tổ chức tín dụng năm 2024 không chỉ là một cột mốc lập pháp mà còn là bước ngoặt chiến lược, góp phần quan trọng vào mục tiêu xây dựng hệ thống tài chính Việt Nam minh bạch, an toàn, bền vững và hội nhập quốc tế. Kết quả nghiên cứu này cung cấp cơ sở khoa học để các nhà hoạch định chính sách, cơ quan quản lý và các tổ chức tín dụng triển khai hiệu quả cơ chế can thiệp sớm trong giai đoạn mới.

Tài liệu tham khảo:

Nguyễn Phương Thảo, Nguyễn Thị Ngọc (2024). Thực trạng pháp luật về cơ chế can thiệp sớm đối với ngân hàng thương mại tại Việt Nam hiện nay. Tạp chí Kinh tế, Luật và Ngân hàng, 12, 11176.

Phạm Thanh Hà (2024). Ngân hàng bị can thiệp sớm phải có phương án khắc phục trước ngày 1/7/2025. Thời báo Tài chính Việt Nam.

Quốc hội Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2010). Luật Các tổ chức tín dụng 47/2010/QH12.

Quốc hội Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2017). Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng số 17/2017/QH14

Quốc hội Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2024). Luật Các tổ chức tín dụng số 32/2024/QH15.

Basel Committee on Banking Supervision. (2018). Frameworks for early supervisory intervention. Basel, Switzerland: Bank for International Settlements.

European Banking Authority. (2015). Guidelines on early intervention triggers (EBA/GL/2015/02). London, United Kingdom.

World Bank Group (2013). World Bank Group response to the global economic crisis - Phase 2. Washington, DC.

Early intervention framework for credit institutions in Vietnam: An analysis of the Law on Credit Institutions 2024 and related regulations

To Hoai Thang1

Nguyen Ngoc Thanh Trang2

1Dong Nai University

2Ban Co Ward Party Committee

Abstract:

This study provides an in-depth analysis of the legal framework governing early intervention in credit institutions in Vietnam, with particular emphasis on the significant revisions introduced in the Law on Credit Institutions 2024. The evolution of early intervention provisions, from initial regulatory measures to a dedicated chapter in the 2024 law, reflects a strengthened commitment by the State Bank of Vietnam to proactive risk management and crisis prevention. The study examines the rights and obligations of credit institutions subject to early intervention, as well as the procedures for its termination, thereby elucidating shifts in regulatory philosophy and their implications for enhancing the stability, transparency, and resilience of the banking system.

Keywords: credit institutions, Law on Credit Institutions 2024, State Bank of Vietnam, financial stability, Basel III.