Tóm tắt:Tại Việt Nam, tín dụng xanh đã có những điểm sáng nổi bật cả về phạm vi triển khai và khuôn khổ chính sách, thể hiện qua việc ban hành danh mục phân loại xanh quốc gia và các quy định về quản trị rủi ro môi trường trong hoạt động cấp tín dụng. Tuy nhiên, quá trình triển khai vẫn đối mặt với các điểm nghẽn về chuẩn hóa tiêu chí, hạ tầng dữ liệu, năng lực thẩm định rủi ro ESG, cũng như cơ chế khuyến khích và chế tài chưa đủ mạnh để điều chỉnh hành vi thị trường. Trên cơ sở so sánh kinh nghiệm quốc tế và phân tích tổng hợp thực tiễn Việt Nam, bài viết đề xuất nhóm giải pháp nhằm hoàn thiện khuôn khổ pháp lý, phát triển sản phẩm tín dụng xanh, tăng cường cơ chế chia sẻ rủi ro và nâng cấp nền tảng dữ liệu, qua đó nâng cao tính khả thi và hiệu quả của công cụ tín dụng xanh trong tiến trình chuyển đổi xanh.Từ khóa: tín dụng xanh, net zero, danh mục phân loại xanh, tăng trưởng xanh, ESG.

1. Đặt vấn đề

Tín dụng xanh được định nghĩa là các khoản cấp tín dụng để tài trợ hoặc tái tài trợ, một phần hoặc toàn bộ, cho các dự án xanh mới hoặc hiện có đủ điều kiện bao trùm các lĩnh vực: năng lượng tái tạo, sử dụng năng lượng hiệu quả, ngăn ngừa và kiểm soát ô nhiễm,... (LMA, 2018). Bản chất của tín dụng xanh nằm ở quá trình nội hóa chi phí ngoại ứng môi trường vào quyết định phân bổ vốn thông qua việc tích hợp các rủi ro môi trường và xã hội trong quy trình thẩm định, định giá và giám sát khoản vay. Theo đó, tín dụng xanh tích hợp rủi ro ESG vào cơ chế định giá vốn vay với cơ chế ưu đãi lãi suất cho các dự án xanh và ngược lại, các dự án gây ô nhiễm phải chịu chi phí vốn cao hơn hoặc bị hạn chế tiếp cận tín dụng.

Hệ sinh thái tài chính xanh bao gồm các nhóm công cụ chủ yếu như: (1) Khoản vay xanh, công cụ cơ bản nhất, yêu cầu quản lý dòng tiền riêng biệt và báo cáo minh bạch về mục đích sử dụng vốn; (2) Hạn mức tín dụng xanh, công cụ phục vụ hoạt động cho vay lại ngân hàng thương mại của các ngân hàng phát triển quốc tế hoặc ngân hàng trung ương; (3) Khoản vay liên kết bền vững, công cụ tài chính chuyển đổi quan trọng với mức lãi suất thả nổi và được điều chỉnh giảm nếu bên vay đạt được các điều kiện đã cam kết; (4) Bảo lãnh xanh, cơ chế chia sẻ rủi ro giữa các bên trong quá trình đầu tư giúp giảm yêu cầu tài sản đảm bảo và khuyến khích ngân hàng tham gia vào các lĩnh vực mới mẻ về công nghệ.

2. Kinh nghiệm tại một số quốc gia điển hình

Trung Quốc áp dụng cách tiếp cận kết hợp giữa yêu cầu quản lý bắt buộc và các công cụ đòn bẩy tiền tệ để thúc đẩy tín dụng xanh. Trọng tâm là việc các ngân hàng thiết lập hệ thống quản trị rủi ro ESG trong hoạt động cấp tín dụng, đồng thời sử dụng công cụ tái cấp vốn để hạ chi phí vốn cho các khoản vay xanh đủ điều kiện. Cách tiếp cận này tạo ra tín hiệu giá rõ ràng, khuyến khích ngân hàng dịch chuyển danh mục theo hướng xanh hóa trong khi vẫn duy trì cơ chế giám sát tuân thủ.

Đức nổi bật với mô hình ngân hàng phát triển dẫn dắt, trong đó định chế tài chính nhà nước đóng vai trò thiết kế, chuẩn hóa điều kiện tín dụng và phân phối vốn qua hệ thống ngân hàng thương mại. Nhờ tận dụng năng lực thẩm định và mạng lưới của ngân hàng thương mại, mô hình này chia sẻ rủi ro hiệu quả, thu hút tư nhân tham gia bằng ưu đãi gắn với kết quả. Do đó, tín dụng xanh không chỉ mở rộng quy mô mà còn nâng cao kỷ luật thị trường thông qua nguyên tắc kết quả.

Indonesia tập trung xử lý điểm nghẽn bất cân xứng thông tin bằng việc ban hành danh mục phân loại xanh và thiết kế cơ chế phân loại đa tầng nhằm phản ánh cả nhóm hoạt động xanh hoàn toàn và nhóm hoạt động chuyển đổi. Cách làm này giúp mở rộng không gian chính sách cho tài chính chuyển đổi, đồng thời giảm rủi ro dán nhãn xanh khi thị trường chưa đủ dữ liệu và năng lực xác minh. Song song đó, yêu cầu lập kế hoạch hành động và báo cáo bền vững tạo áp lực minh bạch h a ở cấp định chế tài chính, qua đó nâng chất lượng thực thi theo thời gian.

Hàn Quốc nhấn mạnh cơ chế bảo lãnh và ưu đãi tài chính nhằm tháo gỡ rào cản tài sản bảo đảm đối với doanh nghiệp nhỏ và vừa trong lĩnh vực công nghệ xanh. Thông qua các chương trình bảo lãnh gắn với hệ thống phân loại xanh, khu vực ngân hàng có thể mở rộng tín dụng cho nhóm doanh nghiệp đổi mới công nghệ trong khi vẫn kiểm soát rủi ro tín dụng. Cách tiếp cận này cho thấy vai trò then chốt của các công cụ chia sẻ rủi ro ngoài bảng cân đối trong việc thúc đẩy tín dụng xanh theo chiều rộng.

Bảng 1. Tổng hợp so sánh các mô hình phát triển tín dụng xanh quốc tế

|

Quốc gia |

Công cụ chủ đạo |

Cơ chế vận hành |

Bài học cho Việt Nam |

|

Trung Quốc |

Hướng dẫn tín dụng xanh và tái cấp vốn theo hướng giảm phát thải |

Kết hợp yêu cầu quản trị rủi ro ESG bắt buộc với cơ chế tái cấp vốn ưu đãi cho khoản vay xanh |

Đưa tiêu chí môi trường vào giám sát an toàn hệ thống; thiết kế tái cấp vốn xanh có điều kiện |

|

Đức |

Mô hình ngân hàng phát triển cho vay lại |

Định chế phát triển thiết kế, chuẩn hóa điều kiện, phân phối qua ngân hàng thương mại; ưu đãi gắn với kết quả |

Dùng công cụ cho vay lại/ủy thác để kéo vốn dài hạn và chia sẻ rủi ro |

|

Indonesia |

Danh mục phân loại xanh đa tầng và yêu cầu báo cáo bền vững |

Phân loại xanh - chuyển đổi; bắt buộc kế hoạch hành động và báo cáo bền vững |

Thiết kế phân loại có tầng chuyển đổi; tăng minh bạch để giảm dán nhãn xanh |

|

Hàn Quốc |

Bảo lãnh tín dụng xanh cho doanh nghiệp nhỏ và vừa |

Bảo lãnh và ưu đãi phí nhằm hạ rào cản tài sản bảo đảm; khuyến khích ngân hàng mở rộng tín dụng xanh |

Phát triển quỹ bảo lãnh xanh và cơ chế chia sẻ rủi ro ngoài bảng cân đối |

Nguồn: Tác giả tự tổng hợp

3. Thực trạng phát triển công cụ tín dụng xanh tại Việt Nam giai đoạn 2017 - 2025

3.1. Khung pháp lý hiện hành

Tại Việt Nam, hành lang pháp lý cho tín dụng xanh được xây dựng dần qua các giai đoạn, thể hiện cam kết mạnh mẽ của Chính phủ và Ngân hàng Nhà nước (NHNN). Luật Bảo vệ môi trường năm 2020 và các văn bản hướng dẫn tạo nền tảng quản trị tác động môi trường trong hoạt động kinh tế, mở rộng không gian cho công cụ tài chính xanh. Nghị định số 08/2022/NĐ-CP đóng vai trò bản lề khi chính thức khái niệm hóa tín dụng xanh và trái phiếu xanh, thống nhất thuật ngữ thị trường. Trong ngành ngân hàng, Quyết định số 1604/QĐ-NHNN năm 2018 xác lập định hướng và yêu cầu xây dựng khung quản lý rủi ro môi trường-xã hội; Thông tư số 17/2022/TT-NHNN nâng chuẩn bằng cách bắt buộc tích hợp quản lý rủi ro môi trường vào quy trình cấp tín dụng. Gần đây nhất, Quyết định số 21/2025/QĐ-TTg (hiệu lực từ tháng 8/2025) thiết lập tiêu chí môi trường và cơ chế xác nhận dự án theo Danh mục phân loại xanh quốc gia, giảm bất cân xứng thông tin, hạn chế dán nhãn xanh và tăng tính nhất quán giữa các tổ chức tín dụng.

3.2. Thực trạng phát triển công cụ tín dụng xanh

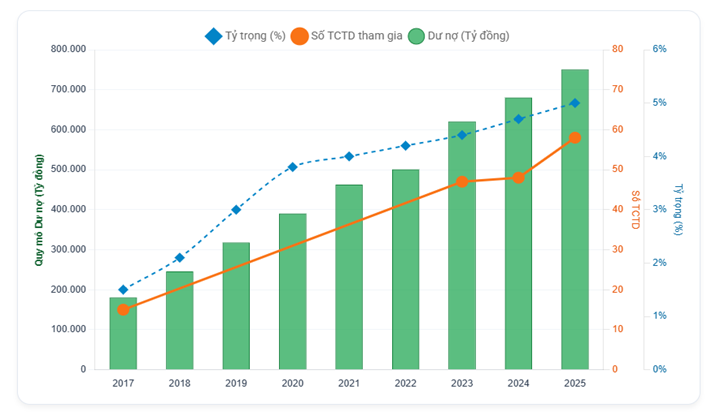

Quy mô dư nợ tín dụng xanh tại Việt Nam ngày càng gia tăng là minh chứng rõ ràng nhất cho sự chuyển dịch nền kinh tế hướng tới mục tiêu bền vững. Cụ thể, vào năm 2017, dư nợ tín dụng xanh chỉ đạt khoảng 180.000 tỷ đồng, đánh dấu giai đoạn khởi đầu còn khiêm tốn trong bối cảnh nhận thức về tài chính xanh chưa phổ biến rộng rãi, song đến cuối năm 2025, dư nợ tín dụng xanh toàn hệ thống ước đạt khoảng 750.000 tỷ đồng (Anh Minh, 2025). Như vậy có thể thấy, tốc độ tăng trưởng bình quân trong giai đoạn 2017-2025 đạt hơn 21% mỗi năm, cao hơn rất nhiều so với tốc độ tăng trưởng tín dụng chung của nền kinh tế, chủ yếu nhờ vào sự mở rộng số lượng TCTD từ 15 lên 58 đơn vị và các chính sách hỗ trợ từ NHNN (Ánh Tuyết, 2025). Tuy nhiên, xét về tỷ trọng, tín dụng xanh mới chỉ chiếm khoảng 4,5 - 5% tổng dư nợ tín dụng, một con số còn khiêm tốn so với mục tiêu 10% vào năm 2025 mà Chiến lược Tăng trưởng xanh đã đề ra (Anh Minh, 2025).

Hình 1: Quy mô tín dụng xanh (2017 - 2025)

Nguồn: Tác giả tự tổng hợp

Cơ cấu phân bổ vốn tín dụng xanh trong giai đoạn vừa qua cho thấy, xu hướng tập trung vào các lĩnh vực có tác động giảm phát thải rõ và có khả năng chuẩn hoá tiêu chí kỹ thuật, đặc biệt là năng lượng tái tạo và tiết kiệm năng lượng. Việc dòng vốn dồn vào các dự án điện mặt trời, điện gió (với tỷ trọng dư nợ 43%) phản ánh sự cộng hưởng giữa chính sách phát triển năng lượng sạch và nhu cầu vốn trung - dài hạn của các dự án hạ tầng, trong đó các cơ chế giá điện ưu đãi trước đây đã góp phần cải thiện khả năng dự báo dòng tiền và điều kiện vay. Tuy nhiên, mức độ tập trung cao cũng hàm ý rủi ro danh mục khi các dự án phụ thuộc mạnh vào môi trường chính sách và điều kiện hạ tầng, đòi hỏi ngân hàng phải tăng cường khung quản trị rủi ro theo ngành và theo kịch bản thay đổi chính sách (Le T. T., & Tran T. T. 2025).

Bên cạnh đó, các chính sách hỗ trợ lãi suất và gói ưu đãi được triển khai mạnh mẽ nhằm thúc đẩy tín dụng xanh tại Việt Nam. Thông tư số 17/2022/TT-NHNN yêu cầu tổ chức tín dụng đánh giá rủi ro môi trường để xác định điều kiện cấp tín dụng và quản trị rủi ro khoản vay. Nghị quyết số 68-NQ/TW và Nghị quyết số 198/2025/QH15 chủ trương hỗ trợ lãi suất 2%/năm từ ngân sách nhà nước cho doanh nghiệp tư nhân, hộ kinh doanh, cá nhân vay vốn thực hiện dự án xanh, kinh tế tuần hoàn hoặc áp dụng tiêu chuẩn ESG. Trước khi các nghị quyết này được thực thi, một số ngân hàng thương mại đã áp dụng gói tín dụng ưu đãi, như Agribank với gói vốn 50.000 tỷ đồng và lãi suất thấp hơn 0,5-1,5%/năm cho doanh nghiệp, hợp tác xã ứng dụng công nghệ cao (Agribank, 2025).

3.3. Thách thức trong quá trình phát triển tín dụng xanh tại Việt Nam

Thứ nhất, thị trường chủ yếu vẫn là các khoản vay thương mại trung dài hạn truyền thống. Thiếu vắng các sản phẩm tài chính cấu trúc như chứng khoán hóa khoản vay xanh, các sản phẩm phái sinh xanh hay các khoản vay liên kết bền vững thực thụ với lãi suất thả nổi linh hoạt.

Thứ hai, nguồn vốn huy động của các ngân hàng thương mại chủ yếu là ngắn hạn, trong khi các dự án xanh (như điện gió, điện mặt trời) thường có thời gian hoàn vốn dài. Sự chênh lệch này tạo ra rủi ro thanh khoản lớn cho hệ thống ngân hàng.

Thứ ba, mặcdù đã có Quyết định số 21/2025/QĐ-TTg, nhưng các hướng dẫn kỹ thuật chi tiết định lượng cho từng tiểu ngành cụ thể vẫn đang trong quá trình hoàn thiện. Điều này khiến các ngân hàng gặp khó khăn trong việc thẩm định tự động và làm tăng chi phí giao dịch.

4. Giải pháp chiến lược và lộ trình đến năm 2030

Nhóm 1 - Chuẩn hóa khung phân loại xanh và hạ tầng dữ liệu. Hoàn thiện danh mục phân loại xanh bằng hướng dẫn kỹ thuật định lượng theo ngành và cơ chế cập nhật định kỳ để hài hòa với chuẩn quốc tế song song với việc xây dựng cơ sở dữ liệu dự án xanh và cổng dữ liệu ESG tập trung nhằm giảm bất cân xứng thông tin, hạ chi phí thẩm định và hạn chế rủi ro tẩy xanh.

Nhóm 2 - Cơ chế tài chính và chia sẻ rủi ro để tạo động lực thị trường. Nhà nước cần tăng vai trò ngân hàng phát triển/đầu mối cho vay lại và phát triển quỹ bảo lãnh xanh để giảm rủi ro cho ngân hàng thương mại khi tài trợ dự án dài hạn hoặc doanh nghiệp nhỏ và vừa. Bên cạnh đó, thiết lập tái cấp vốn xanh và ưu đãi có điều kiện, đồng thời áp dụng chế tài kinh tế đối với tín dụng phát thải cao để điều chỉnh hành vi phân bổ vốn.

Nhóm 3 - Phát triển sản phẩm và thúc đẩy tài chính chuyển đổi. Đa dạng hóa sản phẩm tín dụng xanh theo vòng đời dự án và thiết kế gói tín dụng chuyển đổi cho các ngành phát thải cao theo lộ trình, tránh gây cú sốc tín dụng. Tiêu chí chuyển đổi công bằng và tạo việc làm xanh nên được lồng ghép vào điều kiện ưu đãi để nâng tính chấp nhận xã hội và tính bền vững của chính sách.

5. Lộ trình phát triển hệ sinh thái tín dụng xanh đến năm 2030

Để bảo đảm tính khả thi và hiệu quả, lộ trình phát triển hệ sinh thái tín dụng xanh cần chia thành 3 giai đoạn nhằm xử lý điểm nghẽn hiện tại và tạo nền tảng cho giai đoạn sau. Cách tiếp cận này giúp tín dụng xanh phát triển theo hướng bền vững, hỗ trợ mục tiêu Net Zero và Chiến lược Tăng trưởng xanh 2021-2030.

Giai đoạn 1 (2025-2026) - Kiến tạo nền móng. Trọng tâm là ban hành hướng dẫn kỹ thuật chi tiết để Danh mục phân loại xanh có thể áp dụng thống nhất trong thẩm định và giám sát tín dụng. Đồng thời, cần nâng cao năng lực thẩm định rủi ro môi trường-xã hội của ngân hàng và thí điểm yêu cầu công bố/báo cáo ESG đối với nhóm doanh nghiệp dẫn dắt để tạo chuẩn mực thị trường.

Giai đoạn 2 (2027-2028) - Tăng tốc và lan tỏa. Trên nền tảng đã chuẩn hóa, cần triển khai các cơ chế ưu đãi có điều kiện như tái cấp vốn xanh, bảo lãnh và hỗ trợ lãi suất nhằm giảm chi phí vốn và chia sẻ rủi ro. Tín dụng xanh nên mở rộng sang các lĩnh vực có tác động lan tỏa lớn và thúc đẩy liên thông với thị trường các-bon để cải thiện cấu trúc hoàn vốn của dự án dài hạn.

Giai đoạn 3 (2029-2030) - Hội nhập và tiệm cận chuẩn quốc tế. Trọng tâm là nâng cấp quản trị rủi ro khí hậu và tích hợp vào giám sát an toàn hệ thống theo chuẩn mực quốc tế phù hợp. Đồng thời, cần chuẩn hóa báo cáo ESG và tăng khả năng thu hút dòng vốn xanh quốc tế, qua đó nâng tính tin cậy và khả năng cạnh tranh của thị trường tài chính xanh Việt Nam.

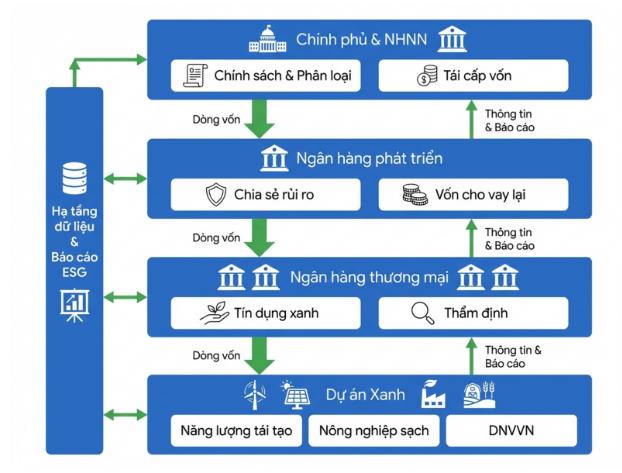

Hình 2: Mô hình hệ sinh thái tín dụng xanh đề xuất cho Việt Nam

Nguồn: Tác giả tự tổng hợp

Lời cảm ơn: Nghiên cứu này được tài trợ bởi Trường Đại học Hàng hải Việt Nam trong đề tài mã số: DT25-26.149.

Tài liệu tham khảo:

Agribank (2025). Agribank là chủ lực trên thị trường tín dụng tám nông, góp phần vào tăng trưởng xuất khẩu 12% của ngành nông nghiệp. Truy cập tại https://www.agribank.com.vn/vn/ve-agribank/tin-tuc-su-kien/dong-hanh-cung-tam-nong/agribank-la-chu-luc-tren-thi-truong-tin-dung-tam-nong-gop-phan-vao-tang-truong-xuat-khau-12-cua-nganh-nong-nghiep

Anh Minh (2025). Dư nợ tín dụng xanh khoảng 750.000 tỷ đồng; dự kiến hỗ trợ lãi suất 2%/năm cho dự án xanh. Truy cập tại https://baochinhphu.vn/du-no-tin-dung-xanh-khoang-750000-ti-dong-du-kien-ho-tro-lai-suat-2-nam-cho-du-an-xanh-102251215163424259.htm

Ánh Tuyết (2025). Tín dụng xanh chờ thêm lực đẩy để bứt tốc. Thời báo Tài chính Việt Nam. Truy cập tại https://thoibaotaichinhvietnam.vn/tin-dung-xanh-cho-them-luc-day-de-but-toc-188923-188923.html

Chính phủ Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2022). Nghị định số 08/2022/NĐ-CP quy định chi tiết một số điều của Luật Bảo vệ môi trường.

Chính phủ Nước Cộng hòa xã hội chủ nghĩa Việt Nam (2025). Quyết định số 21/2025/QĐ-TTg quy định tiêu chí môi trường và việc xác nhận dự án đầu tư thuộc danh mục phân loại xanh.

Ngân hàng Nhà nước Việt Nam (2018). Quyết định số 1604/QĐ-NHNN phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam.

Ngân hàng Nhà nước Việt Nam (2022). Thông tư số 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam (2020). Luật Bảo vệ môi trường (Luật số 72/2020/QH14).

Le T. T., & Tran T. T. (2025). Promoting green credit development in Viet Nam: The role of financial technology. Available at https://vjol.info.vn/index.php/TCHVNH-Hanoi/article/download/123896/102142

Loan Market Association (2018). Green loan principles: Supporting environmentally sustainable economic activity. Available at https://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/LMA_Green_Loan_Principles_Booklet-220318.pdf

International experience in the development of green credit instruments and a roadmap for reform in Vietnam

Nguyen Minh Trang1

Do Manh Toan1

1Vietnam Maritime University

Abstract:

In Vietnam, green credit has recorded significant advancements in both implementation scope and policy architecture, marked by the promulgation of a national green taxonomy and regulatory provisions on environmental risk management in lending activities. Notwithstanding this progress, persistent bottlenecks remain, including inconsistencies in criteria standardization, limitations in data infrastructure, constrained capacity for ESG risk assessment, and the absence of robust incentive and enforcement mechanisms to guide market conduct. Drawing on a comparative analysis of international practices alongside a comprehensive evaluation of domestic implementation, this study critically examines the structural and regulatory challenges confronting green credit development. The findings situate green credit as a pivotal financial instrument in the green transition, while underscoring the institutional and operational conditions necessary to enhance its effectiveness and sustainability within the evolving financial landscape.

Keywords: green credit, net zero, green classification, green growth, ESG.