Tóm tắt:

Bài báo phân tích các yếu tố ảnh hưởng đến chất lượng tín dụng tại Phòng giao dịch Ngân hàng Chính sách xã hội (NHCSXH) thành phố Long Khánh, tỉnh Đồng Nai. Trên cơ sở tổng quan lý thuyết và khảo sát 357 khách hàng, nghiên cứu xây dựng mô hình với 6 nhân tố: năng lực cán bộ tín dụng, đặc điểm khách hàng, vai trò tổ chức hội/đoàn thể nhận ủy thác, chính sách tín dụng, điều kiện kinh tế - xã hội và hệ thống kiểm soát nội bộ. Kết quả chỉ ra, tất cả nhân tố đều ảnh hưởng tích cực đến chất lượng tín dụng, trong đó vai trò tổ chức đoàn thể, hệ thống kiểm soát nội bộ và đặc điểm khách hàng có tác động mạnh nhất. Nghiên cứu khẳng định cần phát huy vai trò hội/đoàn thể, nâng cao năng lực cán bộ tín dụng, hoàn thiện chính sách và cơ chế giám sát, qua đó nâng cao chất lượng tín dụng, đảm bảo an toàn vốn và góp phần thực hiện mục tiêu giảm nghèo bền vững tại địa phương.

Từ khóa: chất lượng tín dụng, Ngân hàng Chính sách xã hội, năng lực cán bộ tín dụng, đặc điểm khách hàng.

1. Đặt vấn đề

Trong hoạt động ngân hàng, tín dụng được xem là chức năng cốt lõi, đóng vai trò trung gian tài chính quan trọng khi điều tiết dòng vốn từ nơi thừa sang nơi thiếu, phục vụ nhu cầu sản xuất, kinh doanh và tiêu dùng (Nguyễn, 2014). Đối với NHCSXH, tín dụng không chỉ nhằm mục tiêu lợi nhuận mà còn hướng đến thực hiện các chính sách xã hội như xóa đói giảm nghèo, tạo việc làm và đảm bảo an sinh xã hội (Nguyễn, 2018). Chính vì vậy, chất lượng tín dụng (Credit Quality - CLTD) trở thành tiêu chí then chốt để đánh giá hiệu quả hoạt động, gắn liền với uy tín và khả năng tồn tại của ngân hàng chính sách.

Chất lượng tín dụng thường được phản ánh thông qua khả năng hoàn trả nợ vay, hiệu quả sử dụng vốn và tác động tích cực đến đời sống khách hàng (Phạm, 2020). Một số nghiên cứu quốc tế sử dụng tỷ lệ nợ xấu (Non-performing Loans - NPLs) như một chỉ số báo ngược của chất lượng tín dụng, bởi nợ xấu gia tăng đồng nghĩa với sự suy giảm hiệu quả quản trị rủi ro và tiềm ẩn nguy cơ mất ổn định hệ thống ngân hàng (Berger & DeYoung, 1997; Louzis, Vouldis, & Metaxas, 2012; Ghosh, 2015).

Nhiều học giả đã chỉ ra các nhóm nhân tố ảnh hưởng đến CLTD, bao gồm: yếu tố ngân hàng (năng lực cán bộ tín dụng, hệ thống kiểm soát nội bộ), yếu tố khách hàng (ý thức trả nợ, thu nhập, năng lực sản xuất), chính sách tín dụng (lãi suất, thời hạn vay, thủ tục), vai trò tổ chức trung gian (hội/đoàn thể nhận ủy thác), cũng như bối cảnh kinh tế - xã hội địa phương (Aryal & Singh, 2024; Chand, Kumar, & Stauvermann, 2023; Diaz-Serrano & Sackey, 2018). Những nghiên cứu này khẳng định CLTD là kết quả tổng hợp của nhiều yếu tố cả nội tại và bên ngoài ngân hàng.

Tại Việt Nam, các nghiên cứu chủ yếu tập trung vào ngân hàng thương mại (Trần & Nguyễn, 2017; Nguyễn, Lê, & Lưu, 2024), trong khi nghiên cứu về NHCSXH - một loại hình ngân hàng đặc thù - còn hạn chế. Nguyễn (2018) đã phân tích tín dụng chính sách ở cấp quốc gia, song chưa đi sâu vào từng địa phương. Đặc biệt, tại Long Khánh (Đồng Nai), nơi vừa có đặc thù nông nghiệp vừa đô thị hóa, chưa có công trình nào phân tích toàn diện các yếu tố tác động đến chất lượng tín dụng.

Theo số liệu NHCSXH Đồng Nai (2023), dư nợ tín dụng chính sách tại Long Khánh đạt khoảng 320 tỷ đồng cho gần 8.700 hộ vay, tập trung ở các chương trình hỗ trợ hộ nghèo, cận nghèo, giải quyết việc làm, nước sạch và vệ sinh môi trường. Tuy nhiên, chất lượng tín dụng vẫn gặp thách thức như nợ quá hạn (0,35% - cao hơn mức bình quân toàn tỉnh), việc sử dụng vốn chưa đúng mục đích và khó khăn trong giám sát do cán bộ tín dụng quản lý khối lượng khách hàng lớn.

Từ cả góc độ học thuật và thực tiễn, việc nghiên cứu các yếu tố ảnh hưởng đến CLTD tại NHCSXH thành phố Long Khánh là cần thiết. Nghiên cứu này không chỉ góp phần bổ sung bằng chứng thực nghiệm cho lĩnh vực tín dụng chính sách, mà còn cung cấp các hàm ý chính sách thiết thực nhằm nâng cao chất lượng tín dụng, đảm bảo an toàn vốn và hỗ trợ phát triển kinh tế - xã hội bền vững tại địa phương.

2. Cơ sở lý thuyết và mô hình nghiên cứu

Chất lượng tín dụng (CLTD) là tiêu chí phản ánh mức độ an toàn và hiệu quả của hoạt động tín dụng ngân hàng. Theo Berger và DeYoung (1997), CLTD gắn với khả năng thu hồi vốn và lãi đúng hạn, hạn chế nợ xấu. Louzis, Vouldis và Metaxas (2012) cho biết, CLTD không chỉ đo bằng tỷ lệ nợ xấu mà còn phản ánh hiệu quả sinh lợi và sự bền vững quan hệ ngân hàng- khách hàng. Đối với NHCSXH, CLTD còn mang ý nghĩa xã hội khi tín dụng gắn với mục tiêu xóa đói giảm nghèo và phát triển cộng đồng (Nguyễn, 2018). Thông tin bất cân xứng: Ngân hàng dễ gặp lựa chọn bất lợi, do đó cần tăng cường thẩm định và giám sát. Rủi ro tín dụng (Sinkey & Greenawalt, 1991): CLTD phụ thuộc vào khả năng quản trị rủi ro và phân bổ danh mục tín dụng. Chi phí giao dịch (Akhter, 2023): Thủ tục đơn giản, minh bạch giúp giảm chi phí và nâng cao CLTD. Vốn xã hội (Chính phủ Việt Nam, 2002): Sự tin cậy và gắn kết cộng đồng, thể hiện qua mô hình ủy thác qua tổ chức hội, làm giảm rủi ro tín dụng.

Nhiều nghiên cứu chỉ ra, CLTD chịu tác động bởi các nhóm nhân tố chính: (1) Năng lực cán bộ tín dụng (NLCB): Cán bộ tín dụng có trình độ, kỹ năng thẩm định và giám sát tốt sẽ giúp giảm thiểu rủi ro (Berger & DeYoung, 1997). (2) Đặc điểm khách hàng (ĐĐKH): Ý thức trả nợ, năng lực sản xuất và mức thu nhập ảnh hưởng trực tiếp đến CLTD (Louzis et al., 2012). (3) Vai trò tổ chức hội/đoàn thể (VTTC): Các hội, đoàn thể trung gian giúp bình xét, giám sát, đôn đốc trả nợ, từ đó nâng cao tỷ lệ hoàn trả (Diaz-Serrano & Sackey, 2018). (4) Chính sách tín dụng (CSTD): Điều kiện vay, thủ tục, lãi suất, thời hạn quyết định khả năng tiếp cận và sử dụng vốn hiệu quả (Chand, Kumar, & Stauvermann, 2023). (5) Điều kiện kinh tế - xã hội (ĐKKT): Tình hình kinh tế vĩ mô, cơ sở hạ tầng và môi trường sản xuất của địa phương ảnh hưởng đến hiệu quả sử dụng vốn (Aryal & Singh, 2024). (6) Hệ thống kiểm soát nội bộ (HTKS): Giúp phát hiện sai sót, giám sát việc sử dụng vốn vay và hạn chế rủi ro (Akhter, 2023).

Như vậy, CLTD là một khái niệm đa chiều, vừa phản ánh hiệu quả tài chính vừa mang ý nghĩa xã hội, đặc biệt đối với NHCSXH. Việc nghiên cứu các nhân tố tác động đến CLTD tại Long Khánh giúp nhận diện vai trò của từng yếu tố, từ đó đề xuất giải pháp nâng cao hiệu quả quản trị tín dụng, bảo đảm an toàn vốn và thực hiện mục tiêu phát triển bền vững.

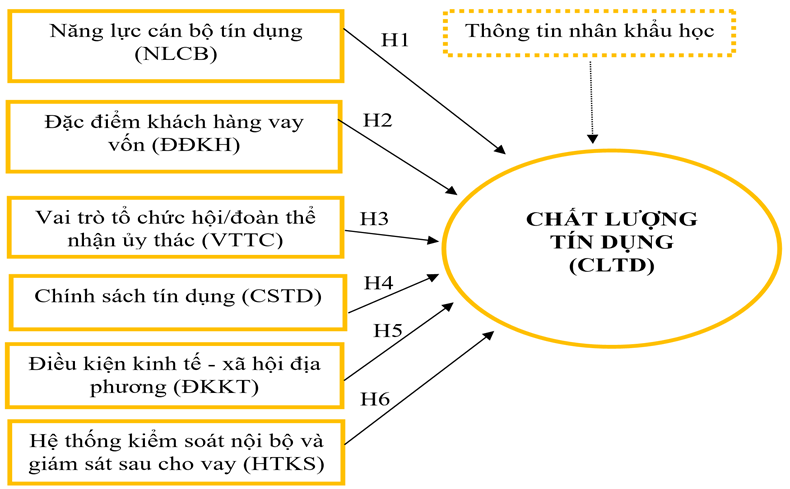

Dựa trên cơ sở lý thuyết và thực tiễn, đề tài đề xuất mô hình gồm 6 biến độc lập: NLCB, ĐĐKH, VTTC, CSTD, ĐKKT, HTKS; với biến phụ thuộc là CLTD. Các giả thuyết đặt ra: mỗi nhân tố đều có ảnh hưởng tích cực đến CLTD, nhưng mức độ khác nhau.

Hình 1: Mô hình nghiên cứu đề xuất

Nguồn: nhóm tác giả tổng hợp và đề xuất, 2025

Các giả thiết nghiên cứu

H1: Năng lực cán bộ tín dụng có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

H2: Đặc điểm khách hàng vay vốn có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

H3: Vai trò của tổ chức hội/đoàn thể nhận ủy thác có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

H4: Chính sách tín dụng có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

H5: Điều kiện kinh tế - xã hội địa phương có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

H6: Hệ thống kiểm soát nội bộ và giám sát sau cho vay có tác động tích cực đến chất lượng tín dụng tại phòng giao dịch Ngân hàng Chính sách xã hội thành phố Long Khánh, tỉnh Đồng Nai.

3. Phương pháp nghiên cứu

Để đảm bảo tính khoa học và độ tin cậy, đề tài sử dụng phương pháp hỗn hợp, kết hợp giữa nghiên cứu định tính và định lượng.

Nghiên cứu định tính: Giai đoạn đầu, nhóm tác giả tiến hành thảo luận nhóm bán cấu trúc với 7 cán bộ quản lý, cán bộ tín dụng của NHCSXH và đại diện tổ chức hội/đoàn thể nhận ủy thác. Mục tiêu nhằm rà soát, điều chỉnh, bổ sung và hoàn thiện thang đo các biến quan sát, đảm bảo tính phù hợp với thực tiễn tại Long Khánh. Kết quả của giai đoạn này hình thành bộ thang đo chính thức gồm 6 yếu tố độc lập và 1 yếu tố phụ thuộc (chất lượng tín dụng), với tổng cộng 26 biến quan sát.

Nghiên cứu định lượng: Sau khi hoàn thiện thang đo, nhóm tác giả phát ra 400 phiếu khảo sát khách hàng cá nhân đang vay vốn tại NHCSXH thành phố Long Khánh, thu về 357 phiếu hợp lệ. Dữ liệu sơ cấp được xử lý theo quy trình thống kê:

- Kiểm định độ tin cậy thang đo bằng Cronbach’s Alpha;

- Phân tích nhân tố khám phá (EFA) để xác định cấu trúc các nhân tố;

- Phân tích hồi quy tuyến tính bội nhằm kiểm định mô hình và các giả thuyết nghiên cứu;

Ngoài ra, phân tích sự khác biệt theo đặc điểm nhân khẩu học của khách hàng cũng được tiến hành để bổ sung bằng chứng cho tính phù hợp của mô hình.

Đối tượng, phạm vi và dữ liệu: Đối tượng nghiên cứu: khách hàng cá nhân vay vốn tại phòng giao dịch NHCSXH Long Khánh, tỉnh Đồng Nai. Thời gian nghiên cứu từ tháng 1/2025 đến tháng 6/2025. Nguồn dữ liệu: dữ liệu sơ cấp từ khảo sát khách hàng và thảo luận nhóm, dữ liệu thứ cấp từ báo cáo tín dụng, văn bản hướng dẫn của NHCSXH.

Bài viết sử dụng phương pháp nghiên cứu hỗn hợp giúp khai thác ưu điểm của cả định tính và định lượng. Định tính bảo đảm thang đo phù hợp với thực tiễn, trong khi định lượng kiểm định giả thuyết và mô hình bằng các công cụ thống kê hiện đại. Nhờ đó, kết quả nghiên cứu vừa có giá trị khoa học, vừa có tính ứng dụng cao đối với hoạt động nâng cao chất lượng tín dụng tại NHCSXH thành phố Long Khánh.

4. Kết quả nghiên cứu

4.1. Kết quả thống kê độ tin cậy Cronbach’s Alpha

Kiểm định độ tin cậy thang đo thông qua hệ số Cronbach’s Alpha cho các nhóm nhân tố trong mô hình nghiên cứu. Sau đây, kết quả đánh giá độ tin cậy Cronbach’s Alpha như sau:

Bảng 1: Thống kê độ tin cậy của thang đo

|

TT |

Tên nhân tố |

Kí hiệu |

Số biến ban đầu |

Cronbach’s Alpha |

|

1 |

Năng lực cán bộ tín dụng |

NLCB |

5 |

0.907 |

|

2 |

Đặc điểm khách hàng vay vốn |

ĐĐKH |

4 |

0.914 |

|

3 |

Vai trò tổ chức hội/đoàn thể nhận ủy thác |

VTTC |

3 |

0.917 |

|

4 |

Chính sách tín dụng |

CSTD |

3 |

0.856 |

|

5 |

Điều kiện kinh tế - xã hội địa phương |

ĐKKT |

3 |

0.884 |

|

6 |

Hệ thống kiểm soát nội bộ và giám sát sau cho vay |

HTKS |

4 |

0.919 |

|

7 |

Chất lượng tín dụng |

CLTD |

4 |

0.919 |

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 1 trình bày kết quả kiểm định độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha đối với bảy nhân tố trong mô hình nghiên cứu. Kết quả cho thấy, tất cả các thang đo đều đạt mức đáng tin cậy cao với hệ số Cronbach’s Alpha dao động từ 0.856 đến 0.919, vượt ngưỡng 0.7 theo khuyến nghị của Hair và cộng sự (2010). Điều này chứng tỏ các biến quan sát trong từng thang đo có sự tương quan chặt chẽ, đảm bảo tính nhất quán nội tại và phù hợp để đưa vào phân tích tiếp theo.

4.2. Kết quả phân tích nhân tố khám phá

Bảng 2: Kết quả phân tích nhân tố khám phá - EFA

|

Kí hiệu |

Nhân tố |

|||||

|

NLCB-X1 |

HTKS-X2 |

ĐĐKH-X3 |

VTTC-X4 |

ĐKKT-X5 |

CSTD-X6 |

|

|

NLCB3 |

0.886 |

|

|

|

|

|

|

NLCB4 |

0.866 |

|

|

|

|

|

|

NLCB5 |

0.859 |

|

|

|

|

|

|

NLCB2 |

0.845 |

|

|

|

|

|

|

NLCB1 |

0.813 |

|

|

|

|

|

|

HTKS1 |

|

0.938 |

|

|

|

|

|

HTKS4 |

|

0.919 |

|

|

|

|

|

HTKS3 |

|

0.905 |

|

|

|

|

|

HTKS2 |

|

0.842 |

|

|

|

|

|

ĐĐKH3 |

|

|

0.943 |

|

|

|

|

ĐĐKH4 |

|

|

0.938 |

|

|

|

|

ĐĐKH2 |

|

|

0.866 |

|

|

|

|

ĐĐKH1 |

|

|

0.805 |

|

|

|

|

VTTC1 |

|

|

|

0.951 |

|

|

|

VTTC2 |

|

|

|

0.927 |

|

|

|

VTTC3 |

|

|

|

0.889 |

|

|

|

ĐKKT1 |

|

|

|

|

0.951 |

|

|

ĐKKT3 |

|

|

|

|

0.914 |

|

|

ĐKKT2 |

|

|

|

|

0.823 |

|

|

CSTD3 |

|

|

|

|

|

0.933 |

|

CSTD2 |

|

|

|

|

|

0.858 |

|

CSTD1 |

|

|

|

|

|

0.837 |

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 2 thể hiện kết quả ma trận xoay nhân tố (Rotated Component Matrix) sau khi thực hiện phân tích nhân tố khám phá (EFA). Kết quả cho thấy, toàn bộ 22 biến quan sát đều được gom vào đúng 6 nhân tố như mô hình nghiên cứu đề xuất, đồng thời các hệ số tải nhân tố (factor loadings) đều lớn hơn 0.8, vượt ngưỡng tối thiểu 0.5 theo khuyến nghị của Hair và cộng sự (2010). Điều này chứng tỏ, các biến quan sát đều có mức độ tương quan cao với nhân tố đại diện, đảm bảo tính hội tụ và phân biệt của thang đo.

4.3. Kết quả hồi quy tuyến tính bội

Bảng 3: Hệ số phù hợp của mô hình

|

Model Summaryb |

|||||

|

Mô hình |

Hệ số tương quan |

Hệ số xác định |

Hệ số xác định hiệu chỉnh |

Sai số chuẩn ước lượng |

Giá trị: Durbin-Watson |

|

1 |

0.811 |

0.658 |

0.652 |

0.309 |

1.738 |

|

a. Predictors: (Constant), X6, X3, X1, X4, X2, X5 |

|||||

|

b. Dependent Variable: Y: Chất lượng tín dụng (CLTD) |

|||||

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 3 cho thấy hệ số xác định (R² = 0.658) cho thấy 65.8% sự biến thiên trong chất lượng tín dụng được giải thích bởi 6 nhân tố độc lập trong mô hình. Tuy nhiên, để tránh hiện tượng thiên lệch khi có nhiều biến độc lập, cần sử dụng hệ số xác định hiệu chỉnh. Kết quả cho thấy, Adjusted R² = 0.652, nghĩa là 65.2% sự thay đổi của chất lượng tín dụng được giải thích bởi mô hình, trong khi 34.8% còn lại có thể chịu tác động từ các yếu tố khác ngoài phạm vi nghiên cứu. Đây là mức giải thích cao, phù hợp với các nghiên cứu trong lĩnh vực khoa học xã hội, vốn thường dao động trong khoảng 40 - 70%.

Bảng 4: Phân tích kết quả hồi quy tuyến tính bội

|

Coefficientsa |

||||||||

|

Model |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

Giá trị t |

Mức ý nghĩa (Sig.) |

Thống kê đa cộng tuyến |

|||

|

B |

Std. Error |

Beta |

Dung sai |

VIF |

||||

|

|

(C) |

0.597 |

0.120 |

|

4.962 |

0.000 |

|

|

|

Năng lực cán bộ tín dụng (NLCB-X1) |

0.099 |

0.021 |

0.159 |

4.834 |

0.000 |

0.901 |

1.110 |

|

|

Hệ thống kiểm soát nội bộ và giám sát sau cho vay (HTKS-X2) |

0.253 |

0.021 |

0.419 |

12.116 |

0.000 |

0.820 |

1.220 |

|

|

Đặc điểm khách hàng vay vốn (ĐĐKH-X3) |

0.132 |

0.013 |

0.324 |

9.793 |

0.000 |

0.896 |

1.116 |

|

|

Vai trò tổ chức hội/đoàn thể nhận ủy thác (VTTC-X4) |

0.214 |

0.017 |

0.425 |

12.655 |

0.000 |

0.869 |

1.151 |

|

|

Điều kiện kinh tế - xã hội địa phương (ĐKKT-X5) |

0.075 |

0.015 |

0.173 |

5.054 |

0.000 |

0.837 |

1.195 |

|

|

Chính sách tín dụng (CSTD-X6) |

0.072 |

0.019 |

0.133 |

3.791 |

0.000 |

0.790 |

1.266 |

|

Nguồn: Nhóm tác giả điều tra và xử lý từ SPSS 20.0

Bảng 4 cho thấy phân tích hồi quy tất cả 6 nhân tố đều tác động tích cực và có ý nghĩa thống kê đến CLTD. Trong đó, vai trò tổ chức hội/đoàn thể nhận ủy thác (VTTC), hệ thống kiểm soát nội bộ (HTKS), và đặc điểm khách hàng vay vốn (ĐĐKH) là 3 nhân tố có tác động mạnh nhất. Đây chính là cơ sở quan trọng để NHCSXH ưu tiên nguồn lực, chính sách và giải pháp trong quá trình nâng cao CLTD. Kiểm định sự khác biệt theo nhân khẩu học: Kết quả kiểm định T-test và ANOVA cho thấy không có sự khác biệt có ý nghĩa thống kê trong đánh giá chất lượng tín dụng theo giới tính, độ tuổi, thu nhập và nghề nghiệp (Sig. > 0.05). Điều này chứng tỏ khách hàng thuộc các nhóm nhân khẩu học khác nhau đều có nhận định tương đồng về chất lượng tín dụng. Đây là một điểm tích cực, phản ánh tính nhất quán trong chất lượng dịch vụ tín dụng mà NHCSXH cung cấp.

5. Kết luận và hàm ý chính sách

5.1. Kết luận

Nghiên cứu về các yếu tố tác động đến chất lượng tín dụng tại Phòng giao dịch NHCSXH thành phố Long Khánh, tỉnh Đồng Nai cho thấy chất lượng tín dụng không chỉ phụ thuộc vào năng lực quản trị nội bộ mà còn chịu ảnh hưởng mạnh mẽ từ yếu tố khách hàng, tổ chức hội/đoàn thể và điều kiện kinh tế - xã hội địa phương. Kết quả khảo sát và phân tích định lượng khẳng định năng lực cán bộ tín dụng, vai trò giám sát và hỗ trợ của các tổ chức nhận ủy thác, cũng như chính sách tín dụng hợp lý là những nhân tố then chốt giúp nâng cao hiệu quả tín dụng. Đồng thời, ý thức trả nợ và năng lực sản xuất, kinh doanh của khách hàng quyết định trực tiếp đến khả năng thu hồi vốn. Mô hình nghiên cứu đã chỉ ra sự tương tác đa chiều giữa các yếu tố, từ đó làm rõ cơ chế tác động đến chất lượng tín dụng. Như vậy, việc nâng cao chất lượng tín dụng tại NHCSXH Long Khánh cần được thực hiện đồng bộ từ khâu quản trị ngân hàng, chính sách hỗ trợ khách hàng đến sự phối hợp của các tổ chức hội, gắn với điều kiện phát triển kinh tế địa phương.

5.2. Hàm ý chính sách

Trên cơ sở kết quả nghiên cứu, có thể đề xuất một số hàm ý chính sách nhằm nâng cao chất lượng tín dụng tại Phòng giao dịch Ngân hàng Chính sách xã hội (NHCSXH) thành phố Long Khánh như sau:

(1) Nâng cao năng lực cán bộ tín dụng: Cần tổ chức thường xuyên các khóa đào tạo, bồi dưỡng nghiệp vụ chuyên sâu về thẩm định, quản lý và giám sát tín dụng. Đồng thời, tăng cường kỹ năng mềm như giao tiếp, tư vấn và quản lý rủi ro. Việc xây dựng cơ chế đánh giá hiệu quả làm việc minh bạch cũng giúp cán bộ tín dụng nâng cao tinh thần trách nhiệm, góp phần kiểm soát chặt chẽ chất lượng khoản vay.

(2) Hoàn thiện cơ chế phối hợp với các tổ chức hội, đoàn thể: Các hội/đoàn thể nhận ủy thác cần được tăng cường năng lực giám sát, hỗ trợ và tư vấn khách hàng vay vốn. Chính quyền địa phương nên phối hợp chặt chẽ với NHCSXH trong việc kiểm tra, giám sát hoạt động vay - trả, đồng thời tạo điều kiện để hội/đoàn thể tham gia tích cực vào công tác bình xét, tuyên truyền chính sách tín dụng ưu đãi.

(3) Cải tiến chính sách tín dụng: Cần rà soát, điều chỉnh chính sách tín dụng theo hướng linh hoạt, phù hợp với điều kiện phát triển kinh tế - xã hội của Long Khánh. Mức vay, thời hạn vay và lãi suất nên gắn với khả năng sinh lời của từng nhóm khách hàng, đồng thời bổ sung cơ chế khoanh nợ, giãn nợ minh bạch nhằm hỗ trợ người dân gặp rủi ro khách quan.

(4) Tăng cường kiểm soát nội bộ và ứng dụng công nghệ: Hệ thống kiểm soát nội bộ cần được hoàn thiện, kết hợp kiểm tra định kỳ và đột xuất để kịp thời phát hiện rủi ro. Song song đó, ứng dụng công nghệ thông tin vào quản lý hồ sơ, giám sát dòng vốn và đánh giá tín dụng sẽ giúp nâng cao tính minh bạch, giảm thiểu sai sót chủ quan.

(5) Hỗ trợ khách hàng và phát triển kinh tế địa phương: NHCSXH nên gắn hoạt động tín dụng chính sách với các chương trình khuyến nông, khuyến công, đào tạo nghề và hỗ trợ khởi nghiệp. Việc nâng cao năng lực sản xuất - kinh doanh cho người vay sẽ giúp tăng khả năng trả nợ, từ đó cải thiện chất lượng tín dụng bền vững.

(6) Hoàn thiện cơ chế tài sản bảo đảm: Thiết kế cơ chế tài sản bảo đảm phù hợp đặc thù tín dụng chính sách: ưu tiên các biện pháp thay thế (bảo lãnh của tổ chức chính trị - xã hội, đồng bảo lãnh theo nhóm, ký quỹ nhỏ; đăng ký tài sản hình thành từ vốn vay) để không làm cản trở tiếp cận vốn của hộ nghèo/cận nghèo. Áp dụng tiếp cận theo rủi ro: các khoản vay sản xuất kinh doanh quy mô lớn, dòng tiền dài hơn có thể yêu cầu tài sản bảo đảm linh hoạt; khoản vay vi mô cho hộ nghèo có thể miễn tài sản bảo đảm nhưng kết hợp bảo hiểm vi mô/kế hoạch trả nợ theo mùa vụ. Chuẩn hóa quy trình định giá - tái định giá, số hóa hồ sơ tài sản bảo đảm, kết nối Trung tâm đăng ký giao dịch bảo đảm và UBND xã/phường để giảm chi phí giao dịch. Kết nối quỹ bảo lãnh tín dụng địa phương và chương trình khuyến nông/khởi nghiệp để nâng cao khả năng tạo dòng tiền, qua đó giảm phụ thuộc tài sản bảo đảm cứng nhưng vẫn kiểm soát rủi ro.

Tài liệu tham khảo:

Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam (2002). Nghị định số 78/2002/NĐ-CP về tín dụng đối với người nghèo và các đối tượng chính sách khác. Hà Nội.

Ngân hàng Chính sách xã hội (2024). Báo cáo thường niên 2022 - 2024. Hà Nội.

Nguyễn Đ. H. Y., Lê V. S., & Lưu T. Q. (2024). Chất lượng thể chế và các nhân tố đặc thù ngân hàng tác động lên nợ xấu: Bằng chứng từ các ngân hàng thương mại Việt Nam. Tạp chí Kinh tế và Ngân hàng châu Á, 216, 1-9.

Nguyễn T. C. (2018). Chất lượng tín dụng tại Ngân hàng Chính sách xã hội Việt Nam: Thực trạng và giải pháp. Hà Nội: NXB Tài chính.

Nguyễn V. T. (2014). Quản trị ngân hàng thương mại. Hà Nội: NXB Thống kê.

Phạm V. H. (2020). Các yếu tố ảnh hưởng đến chất lượng tín dụng tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam. Tạp chí Kinh tế & Phát triển, 271(5), 45-54.

Trần H. S., Nguyễn T. T. H. (2017). Các nhân tố tác động đến nợ xấu tại các ngân hàng thương mại Việt Nam. Tạp chí Ngân hàng, 24(10), 22-29.

Akhter N. (2023). Determinants of commercial bank’s non-performing loans in Bangladesh: An empirical evidence. Cogent Economics & Finance, 11(1), 1-19.

Aryal N. P., & Singh G. K. (2024). Bank-specific and Macroeconomic Determinants of Credit Risk in the Banking System: A Panel Data Analysis. Financial Markets, Institutions and Risks, 8(3), 57-68.

Berger A. N., DeYoung R. (1997). Problem loans and cost efficiency in commercial banks. Journal of Banking & Finance, 21(6), 849-870.

Chand S. A., Kumar R. R., & Stauvermann P. J. (2023). Determinants of non-performing loans in a small island economy of Fiji: Accounting for COVID-19, bank-type, and globalisation. Journal of Risk and Financial Management, 16(10), 1-35.

Diaz-Serrano L., Sackey F. G. (2018). Microfinance and credit rationing: Does the microfinance type matter?. Journal of Sustainable Finance & Investment, 8(2), 114-131.

Ghosh A. (2015). Banking-industry specific and regional economic determinants of non-performing loans: Evidence from US states. Journal of Financial Stability, 20, 93-104.

Hair J., Anderson R., Tatham R., & Black W. (2010). Multivariate data analysis. Upper Saddle River, NJ: Prentice-Hall.

Louzis D. P., Vouldis A. T., & Metaxas V. L. (2012). Macroeconomic and bank-specific determinants of non-performing loans in Greece: A comparative study of mortgage, business and consumer loan portfolios. Journal of Banking & Finance, 36(4), 1012-1027.

Sinkey J. F., & Greenawalt M. B. (1991). Loan-loss experience and risk-taking behavior at large commercial banks. Journal of Financial Services Research, 5(1), 43-59.

Factors affecting credit quality at the transaction office of the Vietnam Bank for Social Policies in Long Khanh City, Dong Nai Province

Lu Phi Nga - Nguyen The Khai - Doan Thi Thu Khanh

Faculty of Postgraduate Studies, Lac Hong University (LHU)

Abstract:

The paper focuses on analyzing the factors affecting credit quality at the transaction office of the Vietnam Bank for Social Policies in Long Khanh City, Dong Nai Province. Based on a theoretical review and a survey of 357 customers, the study develops a model with six factors: credit officers’ competence, customer characteristics, the role of mass organizations entrusted with lending, credit policy, socio-economic conditions, and the internal control system. The results indicate that all factors have a positive impact on credit quality, among which the role of mass organizations, the internal control system, and customer characteristics exert the strongest influence. The study affirms that enhancing the role of mass organizations, improving credit officers’ competence, refining policies, and strengthening monitoring mechanisms are essential to improve credit quality, ensure capital safety, and contribute to the sustainable poverty reduction goals of the locality.

Keywords: credit quality, Vietnam Bank for Social Policies, credit officers’ competence, customer characteristics.