Tóm tắt: Nghiên cứu được thực hiện nhằm đánh giá ảnh hưởng của thông tin ESG đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Nghiên cứu sử dụng phương pháp định lượng, dữ liệu thu thập từ khảo sát 200 nhà đầu tư cá nhân và được xử lý bằng phần mềm SPSS. Kết quả cho thấy, trong 3 yếu tố ESG, yếu tố môi trường (E) và yếu tố quản trị (G) có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu, trong khi yếu tố xã hội (S) không có ý nghĩa thống kê. Ngoài ra, mức độ chấp nhận rủi ro và kiến thức tài chính cũng có tác động tích cực đến quyết định đầu tư. Kết quả nghiên cứu góp phần làm rõ vai trò của thông tin phi tài chính trong hành vi đầu tư cá nhân, đồng thời gợi mở hàm ý đối với doanh nghiệp, nhà đầu tư và cơ quan quản lý trong việc nâng cao chất lượng công bố thông tin ESG trên thị trường chứng khoán Việt Nam.

Từ khóa: ESG, quyết định đầu tư, nhà đầu tư chứng khoán, quản trị rủi ro, lợi nhuận dài hạn, chấp nhận rủi ro.

1. Đặt vấn đề

Trong bối cảnh phát triển bền vững ngày càng được quan tâm, các tiêu chuẩn về môi trường, xã hội và quản trị (ESG) đã trở thành nhóm thông tin quan trọng giúp doanh nghiệp nâng cao uy tín, thu hút vốn đầu tư và hướng tới tăng trưởng dài hạn. Đối với thị trường chứng khoán, ESG không chỉ phản ánh trách nhiệm của doanh nghiệp với môi trường, cộng đồng và cổ đông, mà còn cung cấp cơ sở để nhà đầu tư đánh giá rủi ro, triển vọng phát triển và chất lượng quản trị.

Tại Việt Nam, thị trường chứng khoán đang phát triển mạnh, hội nhập sâu hơn với các chuẩn mực quốc tế và ngày càng khẳng định vai trò là kênh huy động vốn quan trọng của doanh nghiệp. Quá trình này đặt ra yêu cầu cao hơn về minh bạch thông tin, trong đó có công bố ESG. Các nghiên cứu quốc tế cho thấy, ESG có ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân thông qua việc củng cố niềm tin, nâng cao danh tiếng doanh nghiệp và hỗ trợ nhận diện rủi ro dài hạn. Janz., et al (2025) chỉ ra thông tin ESG làm gia tăng tỷ trọng đầu tư vào các cổ phiếu có hiệu suất ESG cao; Nafisa Rounok., et al (2023) cho thấy ESG còn tác động gián tiếp thông qua danh tiếng doanh nghiệp; trong khi đó Shital Mehta., et al (2024) khẳng định xu hướng nhà đầu tư ưu tiên doanh nghiệp có ESG tốt ngày càng rõ rệt.

Tuy nhiên, tại Việt Nam, các nghiên cứu hiện nay chủ yếu tập trung vào tác động của ESG đối với hiệu quả hoạt động doanh nghiệp, trong khi ảnh hưởng của ESG đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân vẫn chưa được phân tích đầy đủ. Xuất phát từ khoảng trống đó, nghiên cứu “Ảnh hưởng của thông tin ESG đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam” được thực hiện nhằm làm rõ vai trò của các yếu tố môi trường, xã hội, quản trị, cùng với một số yếu tố cá nhân như mức độ chấp nhận rủi ro và kiến thức tài chính trong quá trình ra quyết định đầu tư cổ phiếu.

2. Cơ sở lý thuyết và giả thuyết nghiên cứu

2.1. Khái quát về ESG và quyết định đầu tư

ESG là bộ tiêu chí đánh giá mức độ phát triển bền vững và trách nhiệm của doanh nghiệp, bao gồm 3 nhóm yếu tố, gồm: E - Environment là môi trường, S - Social là xã hội và G - Governance là yếu tố quản trị. Trong đó, yếu tố môi trường (E) phản ánh cách doanh nghiệp quản lý tác động đến môi trường, kiểm soát chất thải, giảm phát thải và ứng phó với biến đổi khí hậu (Sultana et al, 2018), (Park & Oh, 2022). Yếu tố xã hội (S) thể hiện trách nhiệm của doanh nghiệp đối với người lao động, khách hàng, cộng đồng và các bên liên quan. Hiện tượng tâm lý đám đông (Diksha Chaubey et al, 2025), được coi là một trong những biểu hiện rõ nhất của yếu tố xã hội. Trách nhiệm xã hội (SRI) thường được các nhà đầu tư liên kết với các quy tắc đạo đức, từ đó giúp cung cấp cơ sở vững chắc cho hoạt động của công ty (Rounok Nafisa et al, 2023). Yếu tố quản trị (G) phản ánh tính minh bạch, hiệu quả giám sát, cơ chế bảo vệ cổ đông và chất lượng quản lý doanh nghiệp (Jianhao Su et al, 2020). Khả năng kiểm soát rủi ro và tăng triển vọng kinh doanh, kỳ vọng lợi nhuận mà doanh nghiệp mang lại cho nhà đầu tư cá nhân.

Thông tin ESG được xem là nguồn thông tin phi tài chính quan trọng, giúp nhà đầu tư đánh giá doanh nghiệp toàn diện hơn so với việc chỉ dựa vào báo cáo tài chính truyền thống (PRI, 2006). Dưới góc độ lý thuyết tín hiệu, công bố ESG có thể được xem là tín hiệu về chất lượng doanh nghiệp, mức độ minh bạch và định hướng phát triển dài hạn. Dưới góc độ lý thuyết các bên liên quan, ESG phản ánh khả năng doanh nghiệp cân bằng lợi ích giữa cổ đông, người lao động, khách hàng, cộng đồng và xã hội. Trong khi đó, lý thuyết đại diện cho thấy quản trị tốt có thể làm giảm xung đột lợi ích giữa nhà quản trị và cổ đông, từ đó củng cố niềm tin của nhà đầu tư.

Tuy nhiên, ESG cũng có thể tạo ra tác động khác nhau tùy theo bối cảnh thị trường, mức độ minh bạch thông tin và đặc điểm của nhà đầu tư. Ở các thị trường mới nổi, nhà đầu tư cá nhân có thể chưa sử dụng đầy đủ thông tin ESG trong quá trình ra quyết định do hạn chế về khả năng tiếp cận dữ liệu, kiến thức tài chính và thói quen đầu tư.

2.2. Giả thuyết nghiên cứu

Từ cơ sở lý thuyết và các nghiên cứu trước, nhóm tác giả đề xuất các giả thuyết nghiên cứu như sau:

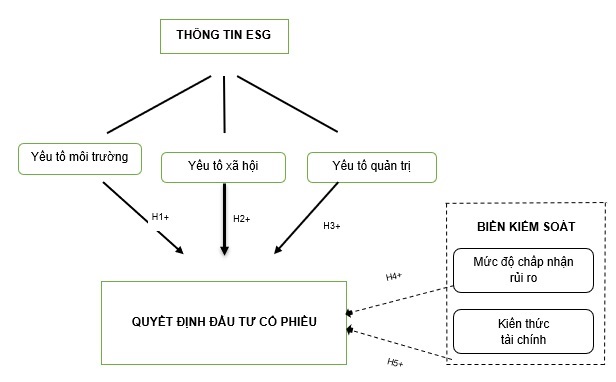

H1: Yếu tố môi trường có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

H2: Yếu tố xã hội có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

H3: Yếu tố quản trị có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

H4: Mức độ chấp nhận rủi ro có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

H5: Kiến thức tài chính có ảnh hưởng tích cực đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

Mô hình nghiên cứu gồm biến phụ thuộc là quyết định đầu tư cổ phiếu; các biến độc lập gồm: yếu tố môi trường, yếu tố xã hội, yếu tố quản trị; 2 biến kiểm soát đó là mức độ chấp nhận rủi ro và kiến thức tài chính.

Từ các lập luận trên, mô hình nghiên cứu đề xuất như sau:

Hình 1: Mô hình nghiên cứu đề xuất

2.3. Phương pháp nghiên cứu

2.3.1. Thang đo cho các biến

Thang đo và biến nghiên cứu

Nghiên cứu sử dụng mô hình định lượng nhằm đánh giá ảnh hưởng của thông tin ESG đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân. Các biến độc lập ảnh hưởng đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân bao gồm: (1) yếu tố môi trường (E-Environmental), được đánh giá bằng sáu thang đo; (2) yếu tố xã hội (S-Social), được đo bằng 6 thang đo; (3) yếu tố quản trị (G-Governance) được dựa trên 6 thang đo. Ngoài ra, để đánh giá mức độ ảnh hưởng của các yếu tố khác ngoài thông tin ESG, nhóm nghiên cứu đề xuất thêm 2 biến kiểm soát, đó là: (4) Mức độ chấp nhận rủi ro được đo bằng 5 thang đo; (5) Kiến thức tài chính, được đo bằng 5 thang đo và biến phụ thuộc là (6) Quyết định đầu tư cổ phiếu, được đo bằng 5 thang đo. Các thang đo được kế thừa và điều chỉnh từ các nghiên cứu trước, phù hợp với bối cảnh nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

Thu thập và xử lý dữ liệu

Dữ liệu được thu thập thông qua bảng hỏi trực tuyến trên nền tảng Google Form. Đối tượng khảo sát là các nhà đầu tư cá nhân đã tham gia giao dịch trên thị trường chứng khoán Việt Nam. Tổng số phiếu nhóm gửi đi là 241 phiếu, sau thời gian thu thập, nhóm tác giả đã thu được 216 phiếu. Tuy nhiên, sau quá trình sàng lọc có 16 phiếu bị loại do trùng lặp dữ liệu, số lượng phiếu cuối cùng được đưa vào phân tích là 200 phiếu.

Dữ liệu được xử lý bằng phần mềm Excel và SPSS. Các bước phân tích gồm kiểm định độ tin cậy thang đo bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá EFA, kiểm định tương quan và phân tích hồi quy tuyến tính nhằm đánh giá mức độ ảnh hưởng của các biến trong mô hình.

2.3.2. Phương pháp nghiên cứu

Số liệu thu thập chủ yếu được thống kê và xử lý thông qua phần mềm EXCEL và SPSS. Nghiên cứu kiểm định độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha, là một phép kiểm định thống kê về mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau. Sau đó, tiến hành phân tích nhân tố khám phá EFA (Exploratory Factor Analysis) để kiểm tra tính đơn hướng của các thang đo trong nghiên cứu. Tiếp đến, tiến hành phân tích tương quan và hồi quy nhằm đo lường tương quan và mức độ ảnh hưởng của các biến trong mô hình.

3. Kết quả nghiên cứu

3.1. Thống kê mô tả

Kết quả khảo sát 200 nhà đầu tư cho thấy, nhóm có thời gian tham gia thị trường chứng khoán từ 1 đến dưới 3 năm chiếm tỷ lệ cao nhất với 40,5%; nhóm từ 3 đến dưới 5 năm chiếm 28%; nhóm dưới 1 năm chiếm 21,5%; nhóm từ 5 năm trở lên chiếm 10%. Điều này cho thấy mẫu nghiên cứu chủ yếu gồm các nhà đầu tư cá nhân có kinh nghiệm đầu tư ở mức ngắn và trung hạn.

Về giá trị danh mục đầu tư, nhóm có danh mục dưới 50 triệu đồng chiếm 37%, nhóm từ 50 đến dưới 100 triệu đồng chiếm 31%, nhóm từ 100 đến dưới 500 triệu đồng chiếm 26%, còn nhóm trên 500 triệu đồng chiếm 6%. Kết quả này phù hợp với đặc điểm mẫu khảo sát khi phần lớn nhà đầu tư mới tham gia thị trường trong thời gian chưa quá dài.

Thông qua khảo sát 200 nhà đầu tư cho thấy nhà đầu tư có thu nhập bình quân hàng tháng từ 10 - dưới 25 triệu đồng chiếm số lượng cao nhất với 55 nhà đầu tư, nhà đầu tư có thu nhập bình quân hàng tháng từ 25 - dưới 35 triệu đồng và dưới 10 triệu đồng chiếm phần lớn, với số lượng lần lượt là 47 và 43; tiếp đó là nhà đầu tư có thu nhập bình quân từ 35 - dưới 50 triệu đồng chiếm số lượng là 31 khảo sát và cuối cùng là nhà đầu tư có thu nhập bình quân hàng tháng trên 50 triệu đồng chiếm số lượng nhỏ nhất là 24 khảo sát.

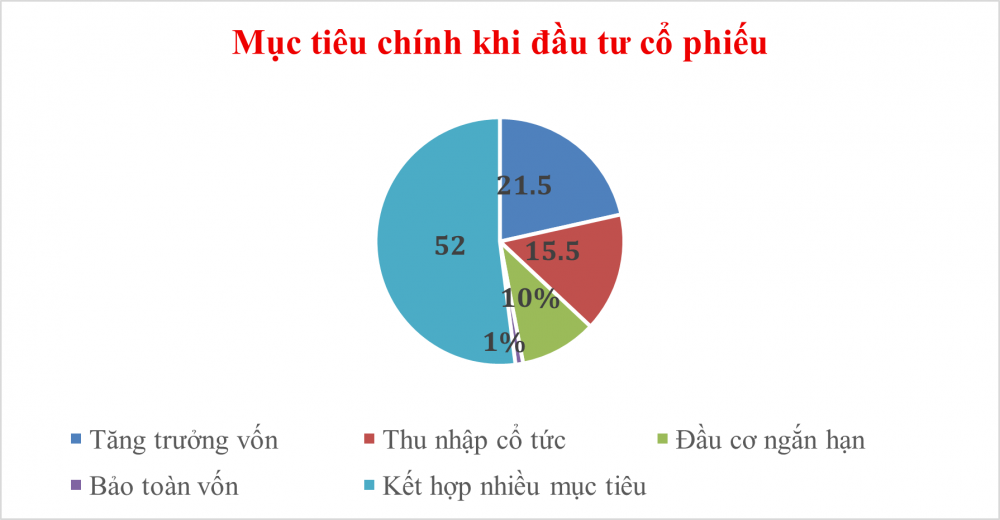

Về mục tiêu đầu tư, nhóm kết hợp nhiều mục tiêu chiếm tỷ lệ cao nhất với 52%, tiếp theo là mục tiêu tăng trưởng vốn với 21,5%, thu nhập cổ tức với 15,5%, đầu cơ ngắn hạn với 10% và bảo toàn vốn với 1%. Kết quả cho thấy, nhà đầu tư cá nhân có xu hướng theo đuổi đồng thời nhiều mục tiêu, thay vì chỉ tập trung vào 1 mục tiêu đơn lẻ. (Hình 2)

Hình 2: Biểu đồ mục tiêu chính khi đầu tư cổ phiếu.

Nguồn: Kết quả phân tích SPSS

3.2. Kiểm định độ tin cậy thang đo

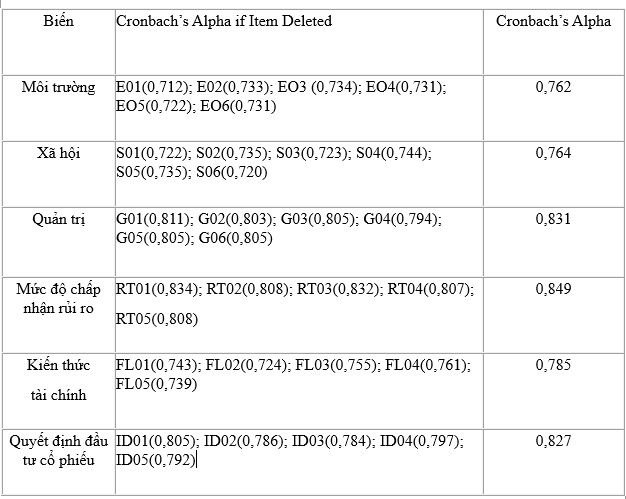

Kết quả kiểm định Cronbach’s Alpha cho thấy các thang đo đều đạt độ tin cậy. Cụ thể, hệ số Cronbach’s Alpha của yếu tố môi trường là 0,762; yếu tố xã hội là 0,764; yếu tố quản trị là 0,831; mức độ chấp nhận rủi ro là 0,849; kiến thức tài chính là 0,785; quyết định đầu tư cổ phiếu là 0,827. Các hệ số đều lớn hơn 0,7, cho thấy thang đo có độ tin cậy phù hợp để tiếp tục phân tích. (Bảng 1)

Bảng 1. Kiểm định Cronbach’s Alpha

3.3. Phân tích nhân tố khám phá EFA

Kết quả phân tích EFA đối với các biến độc lập cho thấy hệ số KMO đạt 0,874 và kiểm định Bartlett có Sig. = 0,000. Điều này cho thấy dữ liệu phù hợp để phân tích nhân tố. Đối với biến phụ thuộc, hệ số KMO đạt 0,847 và Sig. = 0,000, đáp ứng điều kiện phân tích EFA. Kết quả cũng cho thấy phương sai trích đạt 59,169%, phản ánh khả năng giải thích dữ liệu của nhân tố được trích ở mức phù hợp.

3.4. Kiểm định tương quan và hồi quy

Kết quả kiểm định tương quan cho thấy, các biến độc lập và biến kiểm soát đều có tương quan với biến phụ thuộc ở mức ý nghĩa thống kê, với Sig. = 0,000. Trong đó, yếu tố quản trị, mức độ chấp nhận rủi ro và kiến thức tài chính có tương quan tương đối chặt chẽ với quyết định đầu tư cổ phiếu. Yếu tố môi trường có tương quan ở mức trung bình, còn yếu tố xã hội có mức tương quan yếu hơn.

Kết quả hồi quy cho thấy, R² hiệu chỉnh đạt 0,494, nghĩa là mô hình giải thích được 49,4% sự biến thiên của quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân thông qua các biến trong mô hình. Kiểm định ANOVA có Sig. = 0,000, cho thấy mô hình hồi quy phù hợp và có ý nghĩa thống kê.

Kết quả hồi quy tuyến tính cho thấy các biến E, G, RT và FL đều có Sig. nhỏ hơn 0,05 và hệ số hồi quy dương. Trong đó, yếu tố quản trị có tác động mạnh nhất đến quyết định đầu tư với Beta = 0,396; tiếp theo là mức độ chấp nhận rủi ro với Beta = 0,280; kiến thức tài chính với Beta = 0,165; và yếu tố môi trường với Beta = 0,141. Yếu tố xã hội có Sig. = 0,175, lớn hơn 0,05 nên không có ý nghĩa thống kê trong mô hình.

Phương trình hồi quy được chấp nhận như sau:

ID = 0,432 + 0,163E + 0,435G + 0,241RT + 0,174FL + ε

Trong đó, ID là quyết định đầu tư cổ phiếu; E là yếu tố môi trường; G là yếu tố quản trị; RT là mức độ chấp nhận rủi ro; FL là kiến thức tài chính.

Kết quả thực nghiệm này cho biết ở thời điểm hiện tại, mô hình hồi quy được xây dựng có ý nghĩa thống kê và thực tiễn, phản ánh mối quan hệ giữa các biến độc lập, biến kiểm soát và biến phụ thuộc. Kết quả này cung cấp cơ sở khoa học để khẳng định các yếu tố E, G, RT, FL có tác động tích cực và đáng kể đến ID. Trong đó, yếu tố G có mức độ tác động lớn nhất (Beta=0,396), tiếp theo lần lượt đến yếu tố RT(Beta= 0,280), yếu tố FL(Beta= 0,165) và cuối cùng là yếu tố E (Beta= 0,141). Bên cạnh đó, yếu tố S không có tác động rõ ràng đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam.

4. Thảo luận và hàm ý chính sách

Kết quả nghiên cứu cho thấy, thông tin ESG có ảnh hưởng đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân, nhưng mức độ ảnh hưởng giữa các thành phần ESG không giống nhau.

Trong đó, yếu tố quản trị có tác động mạnh nhất. Điều này phản ánh thực tế nhà đầu tư cá nhân thường quan tâm nhiều đến mức độ minh bạch, hiệu quả quản lý, khả năng kiểm soát rủi ro và bảo vệ quyền lợi cổ đông khi lựa chọn cổ phiếu. Một doanh nghiệp có hệ thống quản trị tốt thường tạo được niềm tin cao hơn, qua đó hỗ trợ nhà đầu tư trong quá trình ra quyết định.

Kết quả nghiên cứu cho thấy, yếu tố môi trường (E) có ảnh hưởng tích cực đến quyết định đầu tư. Điều này cho thấy nhà đầu tư ngày càng quan tâm đến các doanh nghiệp có trách nhiệm với môi trường. Các hoạt động như giảm phát thải, sử dụng năng lượng sạch hay quản lý tài nguyên hiệu quả giúp doanh nghiệp nâng cao hình ảnh và tạo niềm tin cho nhà đầu tư. Kết quả này phù hợp với các nghiên cứu trước như nghiên cứu của Nguyễn Thị Phương Dung và cộng sự (2024); Sultana và cộng sự (2018).

Yếu tố xã hội (S) không có tác động rõ ràng đến quyết định đầu tư cổ phiếu của các nhà đầu tư cá nhân trên thị trường chứng khoán. Nguyên nhân có thể là do yếu tố xã hội thường ảnh hưởng gián tiếp và dài hạn đến hiệu quả hoạt động kinh doanh của doanh nghiệp nên thường không ảnh hưởng trực tiếp đến quyết định đầu tư ngắn hạn. Đồng thời, các doanh nghiệp chú trọng đến người lao động, khách hàng và cộng đồng tuy tạo được uy tín tốt trên thị trường nhưng điều này lại ít được các nhà đầu tư quan tâm khi đưa ra quyết định đầu tư cổ phiếu. Bên cạnh đó, ở Việt Nam thông tin về yếu tố xã hội còn hạn chế và thiếu tính chuẩn hóa, nên nhà đầu tư khó có thể sử dụng như một tiêu chí đánh giá khi đưa ra quyết định đầu tư cổ phiếu. Kết quả này tương đồng với nghiên cứu trước đây khi chỉ ra yếu tố xã hội (S) không có ý nghĩa thống kê trong nghiên cứu của (Rounol Nafisa và cộng sự, 2023).

Đối với yếu tố quản trị (G), kết quả cho thấy đây là yếu tố có ảnh hưởng đáng kể đến quyết định đầu tư cổ phiếu. Quản trị tốt giúp doanh nghiệp minh bạch hơn, giảm rủi ro và bảo vệ quyền lợi cổ đông. Điều này khiến nhà đầu tư cảm thấy an toàn hơn khi đưa ra quyết định đầu tư. Nhiều nghiên cứu cũng khẳng định ESG, đặc biệt là yếu tố quản trị, có vai trò quan trọng trong việc định hình quyết định đầu tư và dòng vốn trên thị trường. Kết quả này cũng phù hợp với các nghiên cứu trước đây như nghiên cứu của (Trần Thị Xuân Anh và cộng sự, 2023) (Li và cộng sự, 2023).

Bên cạnh ESG, mức độ chấp nhận rủi ro cũng có tác động tích cực đến quyết định đầu tư. Những nhà đầu tư có khả năng chấp nhận rủi ro cao thường sẵn sàng đầu tư nhiều hơn vào cổ phiếu để tìm kiếm lợi nhuận cao. Điều này phản ánh đúng đặc điểm hành vi tài chính của nhà đầu tư cá nhân. Kết quả này cũng phù hợp với các nghiên cứu trước đây như nghiên cứu của Sulaiman (2012); Madhuchhanda Lahiri và cộng sự (2023).

Kiến thức tài chính cũng có ảnh hưởng tích cực đến quyết định đầu tư. Khi nhà đầu tư có kiến thức tài chính tốt, họ sẽ tự tin hơn và có khả năng đánh giá rủi ro hiệu quả hơn. Điều này góp phần nâng cao chất lượng quyết định đầu tư. Kết quả nghiên cứu này cũng phù hợp với các nghiên cứu trước đây như nghiên cứu của Andrej Cupak và cộng sự (2022); Khaled Al-Tamimi và cộng sự (2009).

Nhìn chung, kết quả nghiên cứu phù hợp với nhiều nghiên cứu trước đây về ESG và hành vi đầu tư. ESG không chỉ phản ánh trách nhiệm xã hội mà còn là công cụ giúp nhà đầu tư đánh giá rủi ro và cơ hội đầu tư. Tuy nhiên, mức độ ảnh hưởng của từng yếu tố có thể khác nhau tùy theo bối cảnh thị trường và đặc điểm nhà đầu tư tại Việt Nam. Đối với doanh nghiệp, việc công bố thông tin ESG một cách minh bạch và đầy đủ sẽ giúp nâng cao uy tín và thu hút nhà đầu tư. Doanh nghiệp nên chú trọng vào các hoạt động bảo vệ môi trường, trách nhiệm xã hội và cải thiện hệ thống quản trị để tăng giá trị dài hạn.

Đối với nhà đầu tư, nghiên cứu cho thấy tầm quan trọng của việc nâng cao kiến thức tài chính và hiểu biết về ESG để đưa ra quyết định đầu tư hiệu quả hơn. Nhà đầu tư cũng cần kiểm soát mức độ chấp nhận rủi ro của bản thân để đưa ra quyết định đầu tư có hiệu quả.

Đối với cơ quan quản lý, cần xây dựng các chính sách hỗ trợ và khuyến khích doanh nghiệp công bố thông tin ESG. Đồng thời, cần nâng cao tính minh bạch và chuẩn hóa các tiêu chuẩn ESG để giúp nhà đầu tư dễ dàng tiếp cận và sử dụng thông tin.

5. Kết luận

Nghiên cứu đã phân tích ảnh hưởng của thông tin ESG và một số yếu tố cá nhân đến quyết định đầu tư cổ phiếu của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Kết quả cho thấy yếu tố môi trường và yếu tố quản trị có ảnh hưởng tích cực đến quyết định đầu tư, trong đó yếu tố quản trị có mức độ tác động mạnh nhất. Ngược lại, yếu tố xã hội không có ý nghĩa thống kê trong mô hình. Ngoài ra, mức độ chấp nhận rủi ro và kiến thức tài chính cũng có tác động tích cực đến quyết định đầu tư cổ phiếu.

Về mặt lý thuyết, nghiên cứu bổ sung bằng chứng thực nghiệm về vai trò của ESG trong hành vi đầu tư cá nhân tại một thị trường mới nổi như Việt Nam. Về mặt thực tiễn, kết quả nghiên cứu cho thấy doanh nghiệp cần nâng cao chất lượng công bố thông tin ESG, nhà đầu tư cần tăng cường hiểu biết tài chính và ESG, còn cơ quan quản lý cần thúc đẩy chuẩn hóa thông tin ESG trên thị trường chứng khoán.

Tuy nhiên, nghiên cứu vẫn có một số hạn chế. Phạm vi khảo sát chỉ tập trung vào nhà đầu tư cá nhân tại Việt Nam với quy mô mẫu 200 quan sát, do đó chưa phản ánh đầy đủ toàn bộ thị trường. Các nghiên cứu tiếp theo có thể mở rộng quy mô mẫu, so sánh giữa nhà đầu tư cá nhân và nhà đầu tư tổ chức, hoặc phân tích sâu hơn vai trò trung gian của nhận thức ESG, mức độ minh bạch thông tin và đặc điểm ngành nghề.

Tài liệu tham khảo:

Chaubey, D., et al. (2025). Impact of ESG factors on individual investors' decision-making in the Indian stock market: An empirical study. Advances in Consumer Research. Retrieved from https://acr-journal.com/article/impact-of-esg-factors-on-individual-investors-decision-making-in-the-indian-stock-market-an-empirical-study-1537/

Janz, N., ., et al. (2025). Does ESG information impact individual investors’ portfolio choices? Journal of Economic Behavior & Organization. Retrieved from https://www.sciencedirect.com/science/article/abs/pii/S016726812500126X

Rounok, N., & Misbauddin, S. M. (2023). Corporate social responsibility and corporate reputation: A study on the mediating role of ethical leadership. Journal of Governance and Accountability Studies, 3(1), 53–68. doi.org

Mehta, S., Sharma, A. K., & Khanna, S. (2024). The role of ESG performance in investment decision-making: Evidence from Indian individual investors. Journal of Sustainable Finance & Investment, 14(2), 112–130. doi.org

Nafisa, R., ., et al. (2023). Corporate ESG issues and retail investors’ investment decision: A moral awareness perspective. Retrieved from https://www.researchgate.net/publication/376625242_Corporate_ESG_issues_and_retail_investors'_investment_decision_a_moral_awareness_perspective

Park, S. R., & Oh, K. S. (2022). Integration of ESG information into individual investors’ corporate investment decisions: Utilizing the UTAUT framework. Frontiers in Psychology. Retrieved from https://www.frontiersin.org/journals/psychology/articles/10.3389/fpsyg.2022.899480/full

Su, J., ., et al. (2020). Environmental, social and governance (ESG) and investment decision in Bangladesh.

Sultana, S., ., et al. (2018). Environmental, social and governance disclosure and investment decision. Sustainability. Retrieved from https://www.mdpi.com/2071-1050/10/6/1831

Impact of ESG information on individual investors’ stock investment decisions in the Vietnamese stock market

Nguyen Phuong Anh - Lecturer, School of Economics, Hanoi University of Industry

Le Khanh Long, Phan Duy Nam, Nguyen Thi Nga, Nghiem Thi Giang, Le Thi Phuong Thao - Student, School of Economics, Hanoi University of Industry.

Abstract:

This study examines the impact of Environmental, Social, and Governance (ESG) information on the stock investment decisions of individual investors in the Vietnamese stock market. Employing a quantitative research approach, data were collected from a survey of 200 individual investors and analyzed using SPSS software. The findings indicate that, among the three ESG dimensions, environmental (E) and governance (G) factors exert a positive and statistically significant influence on investment decisions, whereas the social (S) factor does not demonstrate statistical significance. In addition, investors’ risk tolerance and financial literacy are found to positively affect stock investment behavior. The study contributes to a deeper understanding of the role of non-financial information in shaping individual investment decisions and provides empirical evidence regarding the growing importance of ESG considerations within emerging financial markets such as Vietnam.

Keyword: ESG, investment decision, stock market investor, risk manager, long-term returns, risk tolerance.