TÓM TẮT:

Kế toán xanh là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và được xem là hướng chuyển đổi theo phương thức phát triển bền vững, hướng tới phát triển nền kinh tế xanh. Bằng cách sử dụng công cụ này, nhiều chi phí về môi trường có thể được giảm bớt thông qua việc ra quyết định đúng đắn và triển khai các công nghệ xanh. Mục đích của nghiên cứu này là xác định mức độ ảnh hưởng của các yếu tố đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh. Đối tượng trong nghiên cứu này là các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh, có 308 mẫu được thu thập. Bằng cách sử dụng phương pháp phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA) và mô hình cấu trúc tuyến tính (SEM), kết quả cho thấy 7 nhân tố, gồm: (1) Lợi ích tiềm năng, (2) Sự quan tâm từ môi trường, (3) Áp lực từ các bên có liên quan, (4) Sản phẩm xanh, (5) Công nghệ kế toán, (6) Văn hóa doanh nghiệp, (7) Chính sách của doanh nghiệp có ảnh hưởng đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần. Từ kết quả nghiên cứu, tác giả đưa ra hàm ý quản trị nhằm nâng cao việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Từ khóa: kế toán xanh, doanh nghiệp cổ phần, sàn chứng khoán, Thành phố Hồ Chí Minh, kế toán bền vững.

1. Đặt vấn đề

Phát triển triển kinh tế xanh đang trở thành xu hướng chung trên thế giới và thế giới đang hướng đến những hoạt động “xanh hóa”, như: tăng trưởng xanh, ngân hàng xanh, trái phiếu xanh, kế toán xanh,… Theo các nghiên cứu trước đây, kế toán xanh được coi là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và được xem là hướng chuyển đổi theo phương thức phát triển bền vững, hướng tới phát triển nền kinh tế xanh. Trong thời gian qua, Việt Nam đã ban hành nhiều quy định nhằm hạn chế sự khai thác quá mức nguồn tài nguyên thiên nhiên phục vụ cho phát triển kinh tế - xã hội. Trên thực tế, hoạt động sản xuất, kinh doanh của các doanh nghiệp thúc đẩy tăng trưởng kinh tế nhưng lại là một trong những nguyên nhân gây ra tình trạng ô nhiễm môi trường. Việc áp dụng kế toán xanh tại các doanh nghiệp niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh là nhu cầu tất yếu hiện nay, bởi vì nó được coi là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và là hướng chuyển đổi theo phương thức phát triển bền vững hướng tới phát triển kinh tế xanh mà Việt Nam đang hướng đến. Việc áp dụng kế toán xanh không chỉ mang lợi ích cho doanh nghiệp, mà còn thể hiện trách nhiệm xã hội của doanh nghiệp đối với sự phát triển xanh. Do đó, việc nghiên cứu các yếu tố ảnh hưởng đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh, hướng đến chuẩn mực kế toán bền vững cho các doanh nghiệp trong thời gian tới là cần thiết cho sự phát triển kinh tế xanh.

2. Tổng quan nghiên cứu

2.1. Khái niệm kế toán xanh

Kế toán xanh là một nhánh của khoa học kế toán và trở nên phổ biến vào khoảng những năm 1970 ở châu Âu. Khái niệm kế toán xanh xuất hiện do xã hội yêu cầu các công ty quan tâm đến môi trường liên quan đến các hoạt động do công ty thực hiện. Các công ty với tư cách là các bên được hưởng lợi từ việc sử dụng tài nguyên thiên nhiên cũng phải có khả năng mang lại lợi ích cho cộng đồng. Để khắc phục những nhu cầu này, các công ty có thể áp dụng khái niệm kế toán xanh vào các hoạt động bảo vệ và giữ gìn môi trường. Mặc dù có khó khăn nhưng về lâu dài nó có thể mang lại lợi ích cho công ty (Khairani, 2024).

Kế toán xanh là khái niệm trong đó các doanh nghiệp tập trung vào hiệu quả trong việc sử dụng các nguồn tài nguyên thiên nhiên trong quá trình sản xuất của mình để tích hợp sự phát triển của doanh nghiệp với môi trường và mang lại lợi ích cho xã hội. Kế toán xanh trong trường hợp này đi sâu vào vấn đề tiết kiệm vật chất và năng lượng (Dura & Suharsono, 2022).

Kế toán xanh còn được gọi là kế toán môi trường hoặc kế toán bền vững, là một nhánh kế toán chuyên biệt tập trung vào việc tích hợp các yếu tố môi trường và xã hội vào quá trình ra quyết định kinh tế và tài chính. Kế toán xanh nhằm mục đích cung cấp một bức tranh toàn diện và chính xác hơn về hoạt động kinh tế có tính đến các tác động môi trường và tính bền vững của nó (Kumar & Khan, 2024).

2.2. Các nghiên cứu trước đây

Yajhou và Doreweiler, (2004), trong nghiên cứu này, có thể quan sát thấy chính sách kinh doanh cũng như chính sách về môi trường đã được kết hợp và xem xét ở mức độ lớn. Quy định dựa trên động cơ do chính phủ lãnh đạo và sự cân nhắc của công chúng là hai mục tiêu chính của nghiên cứu này. Nghiên cứu này cũng nói về chính sách môi trường cùng với chiến lược của doanh nghiệp. Các công ty dù lớn hay nhỏ, phải sớm đưa ra một khuôn khổ trong đó họ sẽ vận hành các chiến lược kinh doanh của mình hướng tới kế toán xanh.

Gray Otte, (2008) trong bài viết ‘Kế toán phát thải GHG’ đã đề cập có một số lợi ích nội tại cũng như bên ngoài đối với công ty nếu họ áp dụng kế toán xanh. Kế toán phát thải GHG (khí nhà kính) bao gồm việc theo dõi lượng khí thải, kế toán và sau đó báo cáo chúng. Bằng cách triển khai quy trình GHG, sẽ có sự phát triển trong quá trình giao tiếp giữa các công ty và nhà cung cấp, từ đó sẽ dẫn đến việc giảm chi phí. Ngoài ra, kế toán xanh cũng có những hạn chế và rào cản. Nhưng tác giả đề cập đến một số cách nhất định mà công ty có thể vượt qua những rào cản này.

Varsha Agarwal and Kalpaja L (2018) thực hiện nghiên cứu về tầm quan trọng của kế toán xanh. Kết quả nghiên cứu kết luận kế toán xanh giúp ích cho công ty cũng như môi trường theo những hướng khác nhau, đồng thời nghiên cứu giúp các doanh nghiệp có những thay đổi trong quá trình hoạt động gắn liền với bảo vệ môi trường. Kế toán xanh cũng cố gắng giải thích tầm quan trọng của việc các doanh nghiệp áp dụng kế toán xanh để sử dụng tốt hơn các nguồn tài nguyên, cũng như sự bền vững của môi trường (Agarwal & Kalpaja, 2018).

Hoàng Thị Hồng Vân (2022) nghiên cứu các yếu tố ảnh hưởng đến thúc đẩy áp dụng kế toán xanh tại Việt Nam nghiên cứu được thực hiện nhằm mục đích giúp cho các doanh nghiệp hiểu và quản lý mối quan hệ qua lại giữa các mục tiêu kinh tế truyền thống và các mục tiêu môi trường. Nghiên cứu được thực hiện khảo sát trên 252 doanh nghiệp tại Việt Nam trong năm 2021, kết quả nghiên cứu chỉ ra có 2 nhóm yếu tố ảnh hưởng đến thúc đẩy áp dụng kế toán xanh trong doanh nghiệp, đó là yếu tố thuộc về cơ quan quản lý nhà nước và yếu tố thuộc về doanh nghiệp (văn hóa doanh nghiệp, ngành nghề kinh doanh).

2.3. Lý thuyết nền liên quan

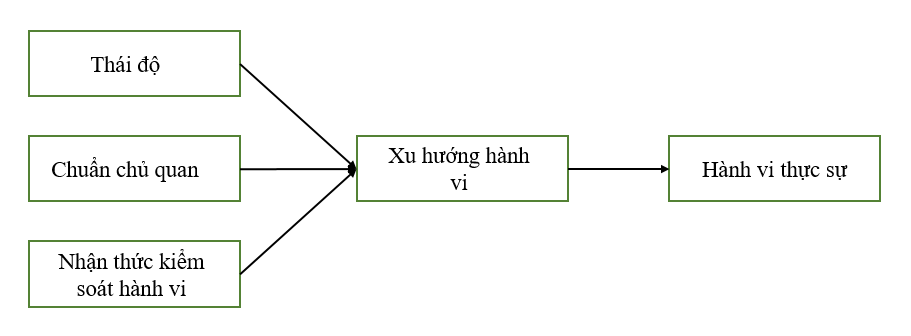

Thuyết hành vi có kế hoạch (TPB): được Ajzen (1985) xây dựng bằng cách bổ sung thêm yếu tố nhận thức kiểm soát hành vi vào mô hình TRA nhằm giải quyết những mặt hạn chế của thuyết hành động hợp lý. Thuyết hành vi dự định cũng cho rằng hành vi của cá nhân được quyết định bởi ý định hành vi, ý định hành vi cũng chịu tác động của nhân tố thái độ và tiêu chuẩn chủ quan. Tuy nhiên, TPB khác TRA ở một điểm là ý định hành vi lại chịu tác động của nhân tố “Nhận thức kiểm soát hành vi”. Nhận thức kiểm soát hành vi lại phụ thuộc vào sự sẵn có của các nguồn lực và các cơ hội để thực hiện hành vi. (Hình 1)

Hình 1: Mô hình lý thuyết hành vi có kế hoạch (TPB)

Nguồn: (Ajzen, 1985)

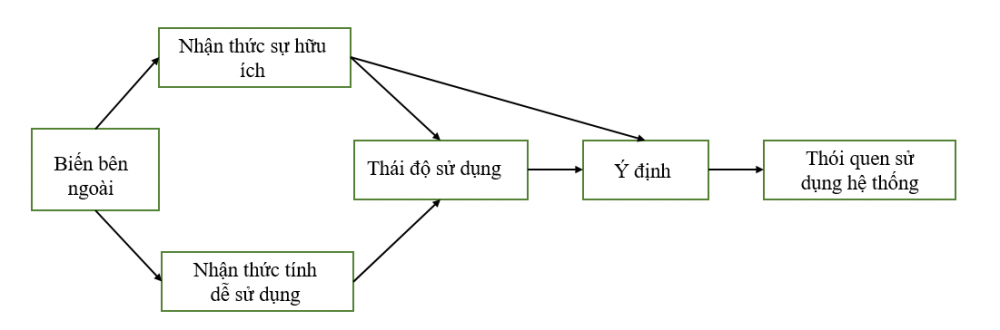

Mô hình chấp nhận công nghệ (TAM): do Davis (1989) đề xuất, mô hình TAM đã được công nhận rộng rãi là mô hình tin cậy và mạnh trong việc mô hình hóa việc chấp nhận công nghệ thông tin của người sử dụng. “Mục tiêu của TAM là cung cấp một sự giải thích các yếu tố xác định tổng quát về sự chấp nhận máy tính, những yếu tố này có khả năng giải thích hành vi người sử dụng xuyên suốt các loại công nghệ người dùng cuối cùng sử dụng máy tính và cộng đồng sử dụng”. (Hình 2)

Hình 2: Mô hình chấp nhận công nghệ (TAM)

Nguồn: (Davis, 1989)

Mô hình đề tài vận dụng là mô hình kết hợp TAM và TPB (C-TAM-TPB): Taylor và Todd (1995) đã bổ sung vào mô hình TAM hai yếu tố chính là chuẩn chủ quan và nhận thức kiểm soát hành vi để cung cấp việc kiểm định hoàn chỉnh về các yếu tố quan trọng trong việc sử dụng công nghệ thông tin, gọi là mô hình kết hợp TAM và TPB (C-TAM-TPB). Việc kết hợp hai mô hình TAM và TPB trong cùng lĩnh vực sẽ tạo ra sức mạnh trong việc dự đoán, sử dụng nó tốt hơn là khi sử dụng riêng lẻ từng mô hình TAM và TPB.

2.4. Phương pháp nghiên cứu

2.4.1. Cỡ mẫu nghiên cứu

Dữ liệu trong nghiên cứu này có sử dụng phương pháp phân tích khám phá nhân tố EFA. Theo Hair & cộng sự (1998), để có thể phân tích khám phá nhân tố, cần thu thập dữ liệu với kích thước mẫu là ít nhất 5 mẫu trên 1 biến quan sát. Mô hình nghiên cứu có số biến quan sát là 38. Nếu theo tiêu chuẩn 5 mẫu cho 1 biến quan sát thì kích thước mẫu cần thiết là n = 190 (38x5). Để đạt được kích thước mẫu đề ra, tác giả đã gửi đi 308 bảng câu hỏi phỏng vấn.

2.4.2. Phương pháp nghiên cứu

Nghiên cứu áp dụng phương pháp nghiên cứu hỗn hợp, bao gồm định tính và định lượng trong nghiên cứu sơ bộ và định lượng trong nghiên cứu chính thức, với nguồn dữ liệu được sử dụng làm nguồn dữ liệu sơ cấp thu được thông qua khảo sát bằng bảng câu hỏi. Phương pháp nghiên cứu được thực hiện thông qua 2 hướng tiếp cận chính như sau:

Với phương pháp nghiên cứu định tính, tác giả thực hiện tổng hợp cơ sở lý thuyết để xây dựng mô hình nghiên cứu và thiết kế thang đo, xây dựng thang đo cho phù hợp với bối cảnh nghiên cứu. Tiếp đến, tác giả thực hiện tham vấn ý kiến của các chuyên gia trong lĩnh vực kế toán để hiệu chỉnh thang đo, thiết lập bảng câu hỏi để sử dụng cho nghiên cứu chính thức.

Phương pháp nghiên cứu định lượng được sử dụng để đo lường mức độ ảnh hưởng của các yếu tố ảnh hướng đến áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh. Nghiên cứu sử dụng phương pháp chọn mẫu thuận tiện, đơn giản. Tác giả sử dụng kỹ thuật xử lý và phân tích dữ liệu bằng phần mềm SPSS 26.0, Amos 24 tiến hành kiểm định thông qua các bước. Kiểm tra độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA) và kiểm định mô hình cấu trúc tuyến tính (SEM), kiểm tra ước lượng mô hình bằng Bootstrap.

2.4.3. Mô hình nghiên cứu

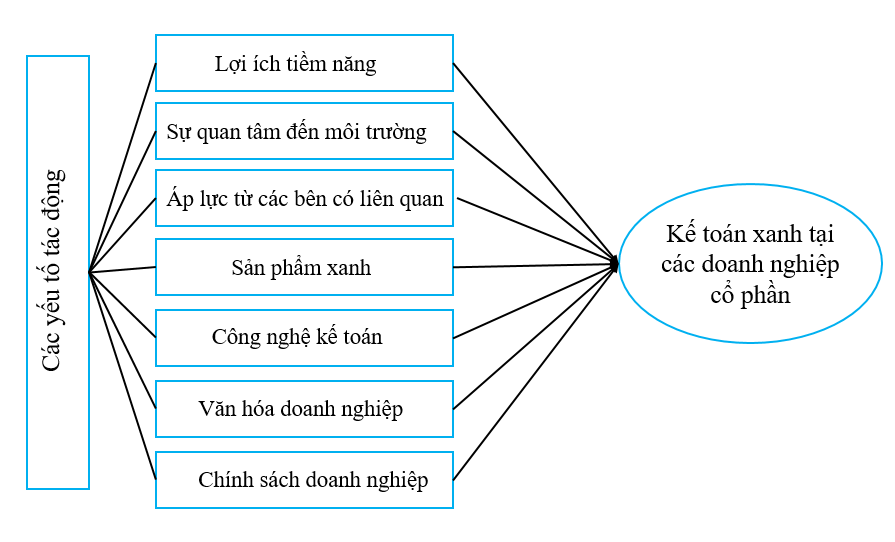

Để thực hiện mục tiêu nghiên cứu, tác giả xây dựng mô hình nghiên cứu cho thấy mối quan hệ giữa kế toán xanh của các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh - con đường hướng đến chuẩn mực kế toán bền vững cho các doanh nghiệp trong thời gian tới và 7 biến độc lập (Hình 3).

Giả thuyết H1: Lợi ích tiềm năng có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H2: Sự quan tâm đến môi trường có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H3: Áp lực từ các bên có liên quan có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H4: Sản phẩm xanh có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H5: Công nghệ kế toán có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H6: Văn hóa doanh nghiệp có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Giả thuyết H7: Chính sách doanh nghiệp có tác động tích cực đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

Hình 3: Mô hình nghiên cứu của đề tài

Hình 3: Mô hình nghiên cứu của đề tài

Nguồn: Đề xuất của tác giả

3. Kết quả và thảo luận

3.1. Kiểm định thang đo

Qua phân tích Cronbach’s Alpha, nếu một biến quan sát có hệ số tương quan biến tổng < 0.3 sẽ bị loại khỏi phân tích EFA và mỗi thành phần các nhân tố ảnh hưởng phải có hệ số Cronbach’s Alpha > 0.6 (tiêu chuẩn để đánh giá thành phần thang đo). Kết quả cronbach’s alpha cho thấy hệ số cronbach’s alpha của các thang đo đều lớn hơn 0,6 (Bảng 1). Trong đó, thang đo nhân tố Văn hóa doanh nghiệp có hệ số cronbach’s alpha cao nhất là 0,862. Hệ số cronbach’s alpha biến tổng của từng biến đều lớn hơn 0,3, do đó chúng đều được sử dụng cho phân tích EFA tiếp theo. (Bảng 1)

Bảng 1. Kết quả kiểm định chất lượng thang đo

|

STT |

Biến độc lập và biến phụ thuộc |

Số biến quan sát |

Hệ số Cronbach’s alpha |

Hệ số Cronbach’s alpha nếu loại biến lớn nhất |

Hệ số tương quan biến tổng nhỏ nhất |

|

1 |

Lợi ích tiềm năng |

5 |

0.827 |

0.798 |

0.585 |

|

2 |

Sự quan tâm đến môi trường |

5 |

0.833 |

0.810 |

0.604 |

|

3 |

Áp lực từ các bên có liên quan |

5 |

0.805 |

0.792 |

0.535 |

|

4 |

Sản phẩm xanh |

5 |

0.832 |

0.809 |

0.594 |

|

5 |

Công nghệ kế toán |

5 |

0.860 |

0.840 |

0.635 |

|

6 |

Văn hóa doanh nghiệp |

5 |

0.862 |

0.843 |

0.681 |

|

7 |

Chính sách doanh nghiệp |

5 |

0.858 |

0.844 |

0.659 |

|

8 |

Kế toán xanh tại các doanh nghiệp cổ phần |

3 |

0.804 |

0.775 |

0.643 |

Nguồn: Tác giả tổng hợp từ phần mềm spss 26.0

3.2 Phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá EFA là một phương pháp phân tích thống kê dùng để rút gọn một tập gồm nhiều biến quan sát phụ thuộc lẫn nhau thành một tập biến (gọi là các nhân tố) ít hơn để chúng có ý nghĩa hơn nhưng vẫn chứa đựng hầu hết nội dung thông tin của tập biến ban đầu (O'Hair, Friedrich, & Dixon, 1998).

EFA được thực hiện với phép trích Principle Component với phép xoay Varimax hệ số tải nhân tố (Factor loading) ≥ 0.5, Eigenvalue ≥ 1, tổng phương sai trích ≥ 0.5 (50%) và hệ số KMO (Kaiser - Meyer - Olkin) ≥ 0.5 để hướng đến dữ liệu phù hợp cho phân tích nhân tố.

3.2.1. Phân tích EFA các thang đo thuộc biến độc lập

Bảng 2. Kết quả phân tích nhân tố khám phá biến độc lập

|

BIẾN |

NHÂN TỐ |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

ALCB2 |

0.821 |

|

|

|

|

|

|

|

ALCB4 |

0.794 |

|

|

|

|

|

|

|

ALCB1 |

0.787 |

|

|

|

|

|

|

|

ALCB5 |

0.782 |

|

|

|

|

|

|

|

ALCB3 |

0.781 |

|

|

|

|

|

|

|

SPX4 |

|

0.862 |

|

|

|

|

|

|

SPX1 |

|

0.835 |

|

|

|

|

|

|

SPX2 |

|

0.826 |

|

|

|

|

|

|

SPX5 |

|

0.812 |

|

|

|

|

|

|

SPX3 |

|

0.773 |

|

|

|

|

|

|

QTMT4 |

|

|

0.802 |

|

|

|

|

|

QTMT3 |

|

|

0.798 |

|

|

|

|

|

QTMT5 |

|

|

0.780 |

|

|

|

|

|

QTMT2 |

|

|

0.772 |

|

|

|

|

|

QTMT1 |

|

|

0.747 |

|

|

|

|

|

VHDN2 |

|

|

|

0.832 |

|

|

|

|

VHDN1 |

|

|

|

0.793 |

|

|

|

|

VHDN3 |

|

|

|

0.787 |

|

|

|

|

VHDN5 |

|

|

|

0.758 |

|

|

|

|

VHDN4 |

|

|

|

0.742 |

|

|

|

|

CNKT1 |

|

|

|

|

0.794 |

|

|

|

CNKT2 |

|

|

|

|

0.785 |

|

|

|

CNKT3 |

|

|

|

|

0.756 |

|

|

|

CNKT5 |

|

|

|

|

0.738 |

|

|

|

CNKT4 |

|

|

|

|

0.729 |

|

|

|

CSDN4 |

|

|

|

|

|

0.757 |

|

|

CSDN5 |

|

|

|

|

|

0.735 |

|

|

CSDN3 |

|

|

|

|

|

0.731 |

|

|

CSDN2 |

|

|

|

|

|

0.714 |

|

|

CSDN1 |

|

|

|

|

|

0.713 |

|

|

LITN2 |

|

|

|

|

|

|

0.782 |

|

LITN1 |

|

|

|

|

|

|

0.746 |

|

LITN5 |

|

|

|

|

|

|

0.732 |

|

LITN4 |

|

|

|

|

|

|

0.698 |

|

LITN3 |

|

|

|

|

|

|

0.667 |

|

Phương sai trích lũy tiến (%) |

45.144 |

52.671 |

59.280 |

65.028 |

69.788 |

74.064 |

77,748 |

|

Hệ số Eigenvalue |

15.801 |

2.634 |

2.313 |

2.012 |

1.666 |

1.497 |

1.289 |

|

KMO: 0.849 |

|||||||

|

SIG: 0.000 |

|||||||

Nguồn: Tác giả tổng hợp từ phần mềm spss 26.0

Kết quả phân tích nhân tố khám phá cho thấy KMO là 0,849 > 0,5 và kiểm định Bartlett có ý nghĩa thống kê, giá trị Sig < 5% nên phân tích EFA là phù hợp. 35 biến quan sát ban đầu được nhóm thành 7 nhân tố được trích với tiêu chí eigenvalue lớn hơn 1 cụ thể eigenvalue = 1,289 > 1 với tổng phương sai tích lũy là 77,748%. Điều này có nghĩa tại hệ số điểm dừng là 1,289 thì 7 nhân tố này giải thích được 77,748% độ biến thiên của dữ liệu. Hệ số tải yếu tố của mỗi biến quan sát thể hiện các yếu tố đều lớn hơn 0.5, cho thấy các biến quan sát đều thể hiện được mối ảnh hưởng với các yếu tố mà các biến này biểu diễn. (Bảng 2)

3.2.2. Phân tích nhân tố khám phá thang đo biến phụ thuộc

Bảng 3. Kết quả phân tích nhân tố khám phá biến phụ thuộc

|

Biến quan sát |

Nhân tố |

|

KTX1 |

0,856 |

|

KTX2 |

0,837 |

|

KTX3 |

0,833 |

|

KMO = 0,707 |

|

|

Sig = 0,000 |

|

|

Eigenvalue |

2,126 |

|

Phương sai trích (%) |

70,869 |

Nguồn: Tác giả tổng hợp từ phần mềm spss 26.0

Kết quả cho thấy giá trị KMO = 0,707 > 0.5 (cho thấy phân tích EFA là thích hợp), Sig = 0.000 <0.05 (cho thấy 3 biến này có tương quan với nhau trong tổng thể), có một nhân tố được rút trích ra với tổng phương sai trích = 70,869% > 50% (cho biết các nhân tố rút trích ra giải thích được 70,869% biến thiên của dữ liệu). Hệ số tải nhân tố Factor loading của các biến đều lớn hơn 0.5 (đạt yêu cầu), do đó kết quả EFA là phù hợp với ý nghĩa thống kê.

3.3. Phân tích nhân tố khẳng định CFA

Thứ nhất: đo lường mức độ phù hợp của mô hình.

Ta sử dụng các chỉ số sau: Chi-square điều chỉnh bậc tự do CMIN/df < 2; Chỉ số Tucker & Lewis TLI > 0,9; Chỉ số thích hợp so sánh CFI > 0,9; Chỉ số RMSEA < 0,6. Các chỉ số này thể hiện ở Bảng 4 đều có giá trị thỏa mãn với điều kiện, vì vậy có thể coi mô hình nghiên cứu phù hợp với dữ liệu thị trường.

Bảng 4. Kết quả đo lường mức độ phù hợp của mô hình

|

Các chỉ số đánh giá |

Giá trị |

|

CMIN/df |

1,802 |

|

GFI |

0,902 |

|

TLI |

0,936 |

|

CFI |

0,947 |

|

RMSEA |

0,077 |

Nguồn: Tác giả tổng hợp từ phần mềm AMOS 24

Thứ hai: đánh giá độ tin cậy của thang đo.

Độ tin cậy thang đo được đánh giá thông qua 3 chỉ số: Độ tin cậy tổng hợp (CR), tổng phương sai rút trích (AVE) (Bảng 5) và hệ số Cronbach’s alpha.

Bảng 5. Kết quả đánh giá độ tin cậy của thang đo

|

Khái niệm |

Độ tin cậy tổng hợp (CR) |

Tổng phương sai rút trích (AEV) |

|

Lợi ích tiềm năng |

0.827 |

0.575 |

|

Sự quan tâm đến môi trường |

0.833 |

0.624 |

|

Áp lực từ các bên có liên quan |

0.805 |

0.581 |

|

Sản phẩm xanh |

0.832 |

0.532 |

|

Công nghệ kế toán |

0.860 |

0.636 |

|

Văn hóa doanh nghiệp |

0.862 |

0.657 |

|

Chính sách của doanh nghiệp |

0.858 |

0.661 |

Nguồn: Tác giả tổng hợp từ phần mềm AMOS 24

Các giá trị độ tin cậy tổng hợp và tổng phương sai rút trích của các thang đo nhìn chung đều thoả mãn yêu cầu CR > 0,7 và AVE > 0,5. Như vậy, kết quả thể hiện qua Bảng 5 có thể khẳng định các thang đo đạt yêu cầu.

Thứ ba: Kiểm định giá trị hội tụ.

Kết quả kiểm định CFA bằng AMOS 24 cho thấy tất cả các biến quan sát đều có trọng số với giá trị lớn hơn 0,5, các giá trị p đều nhỏ hơn 0,05 tức là có ý nghĩa thống kê. Mặt khác, các giá trị AVE đều thỏa mãn yêu cầu. Từ các kết quả trên có thể kết luận thang đo đạt được giá trị hội tụ.

3.4. Mô hình cấu trúc tuyến tính SEM

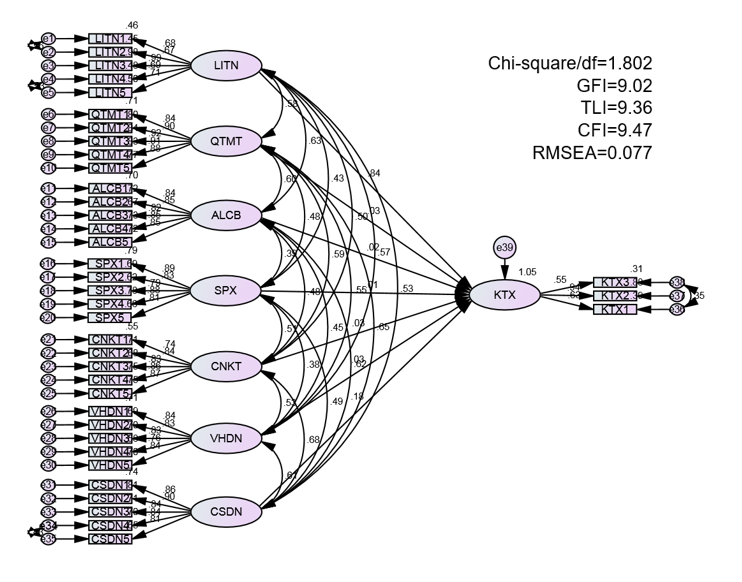

Kết quả đánh giá mức độ phù hợp của mô hình SEM được trình bày ở (Hình 4). Số lượng mối tương quan giữa mô hình CFA và SEM là giống nhau (7 mối liên hệ) và tính chất các mối liên hệ là gần giống nhau. Vì vậy, các giá trị đánh giá mức độ phù hợp giữa mô hình CFA và mô hình SEM là tương tự nhau, tuy nhiên các trọng số hồi quy giữa các mối liên hệ thì khác nhau.

Bảng 6 cho thấy trọng số hồi quy và giả thuyết kiểm định bao gồm 7 yếu tố ảnh hưởng đến việc áp dụng kế toán xanh của các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh ở mức ý nghĩa thống kê < 5%. Cột giá P có dấu *** thể hiện mức ý nghĩa nhỏ hơn 1%. Như vậy, 7 yếu tố ảnh hưởng đến việc áp dụng kế toán xanh của các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh - con đường hướng đến chuẩn mực kế toán bền vững cho các doanh nghiệp trong thời gian tới, bao gồm: (1) Lợi ích tiềm năng (LITN), (2) Sự quan tâm đến môi trường (QTMT), (3) Áp lực từ các bên có liên quan (ALCB), (4) Sản phẩm xanh (SPX), (5) Công nghệ kế toán (CNKT), (6) Văn hóa doanh nghiệp (VHDN), (7) Chính sách của doanh nghiệp (CSDN). Đồng thời, các trọng số hội quy chuẩn hóa mang dấu dương cho thấy các nhân tố này tác động tích cực đến việc áp dụng kế toán xanh của các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh - con đường hướng đến chuẩn mực kế toán bền vững cho các doanh nghiệp trong thời gian tới.

Bảng 6. Kết quả mô hình cấu trúc tuyến tính SEM

|

|

|

Beta chuẩn hóa |

Beta chưa chuẩn hóa |

S.E. |

C.R. |

P |

|

|

KTX |

<--- |

LTIN |

.236 |

.268 |

.035 |

8.561 |

*** |

|

KTX |

<--- |

QTMT |

.258 |

.242 |

.034 |

10.169 |

*** |

|

KTX |

<--- |

ALCB |

.191 |

.241 |

.033 |

7.506 |

.007 |

|

KTX |

<--- |

SPX |

.241 |

.244 |

.036 |

6.873 |

*** |

|

KTX |

<--- |

CNKT |

.272 |

.287 |

.034 |

6.899 |

.003 |

|

KTX |

<--- |

VHDN |

.190 |

.185 |

.028 |

6.477 |

*** |

|

KTX |

<--- |

CSDN |

.210 |

.276 |

.038 |

7.353 |

*** |

Chú ý: *** là mức ý nghĩa đạt ở p < 0.01

Nguồn: Tác giả tổng hợp từ phần mềm AMOS 24

Hình 4: Kết quả phân tích SEM

Hình 4: Kết quả phân tích SEM

Nguồn: Tác giả tổng hợp từ phần mềm AMOS 24

3.5. Kiểm tra ước lượng mô hình bằng Bootstrap

Kết quả ước lượng 900 mẫu bootstrap trong (Bảng 7) cho thấy kiểm tra ước lượng mô hình bằng Bootstrap với 900 mẫu về các nhân tố ảnh hưởng đến việc áp dụng kế toán xanh của các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh thấy được giá trị C.R (Bias/ SE-Bias) đều nhỏ hơn 1.96, p-value đều lớn hơn 0.05, kết luận rằng độ lệch khác 0 không có ý nghĩa thống kê ở mức tin cậy 95%, và như thế ta kết luận được mô hình ước lượng trước khi sử dụng bootstrap có thể tin cậy được.

Bảng 7. Kết quả ước lượng 900 mẫu bootstrap

|

|

|

Bias |

SE-Bias |

C.R. (t-value) |

p-value |

|

|

TDX |

<--- |

LTIN |

-.004 |

.003 |

-1.33 |

0.23 |

|

TDX |

<--- |

QTMT |

.005 |

.004 |

1.25 |

0.12 |

|

TDX |

<--- |

AL |

.002 |

.003 |

0.66 |

0.34 |

|

TDX |

<--- |

SPX |

.004 |

.003 |

1.33 |

0.28 |

|

TDX |

<--- |

CNNH |

.001 |

.003 |

0.33 |

0.52 |

|

TDX |

<--- |

THNH |

-.003 |

.003 |

-1 |

0.71 |

|

TDX |

<--- |

CSNH |

-.004 |

.003 |

-1.33 |

0.20 |

Nguồn: Tác giả tổng hợp từ phần mềm AMOS 24 và tính toán trên Excel

4. Kết luận và các hàm ý

Kết quả nghiên cứu cho thấy nhóm nhân tố: “Công nghệ kế toán” là nhân tố tác động mạnh nhất đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh; tiếp theo đó là “Sự quan tâm đến môi trường” tác động trực tiếp đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh. Để việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh, chúng ta cần nâng cao công nghệ kế toán và sự hiểu biết quan tâm đến môi trường nhằm tăng cường việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh - con đường hướng đến chuẩn mực kế toán bền vững cho các doanh nghiệp trong thời gian tới. Từ đây, các hàm ý được đề xuất bao gồm:

Đầu tiên, các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh cần nâng cao hệ thống công nghệ kế toán thân thiện với môi trường, phương tiện máy móc hiện đại hạch toán thay cho việc hạch toán theo phương pháp truyền thống dùng sổ để ghi chép việc chuyển đổi từ kế toán giấy sang kế toán điện tử sẽ giúp cho các doang nghiệp cổ phần tiết kiệm một khoản chi phí và bảo vệ môi trường bền vững.

Tiếp theo, các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh cần có sự quan tâm đến môi trường bằng cách nổ lực phát triển kinh kế đi đôi với việc giảm tác động đến môi trường. Sử dụng hiệu quả các nguồn tài nguyên thiên nhiên, năng lượng quốc gia, cải thiện tình trạng nóng lên toàn cầu.

Các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh cần áp dụng đa dạng các sản phẩm xanh mà chính phủ khuyến khích để phát triển kinh tế bền vững, các doanh nghiệp có thể phát triển hoặc kinh doanh các sản phẩm có lợi cho môi trường, áp dụng các chuẩn mực kế toán phù hợp vừa góp phần phát triển doanh nghiệp vừa góp phần bảo vệ môi trường.

Về lợi ích tiềm năng cho các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh, khi doanh nghiệp cổ phần áp dụng kế toán xanh sẽ đem lại cho doanh nghiệp lợi nhuận cao hơn so với kế toán truyền thống bởi vì giảm được sự phụ thuộc vào giấy tờ khi các doanh nghiệp hạch toán, giảm chi phí khi không sử dụng giấy tờ hướng đến cho các doanh nghiệp phát triển bền vững.

Nghiên cứu này chỉ điều tra 308 doanh nghiệp cổ phần trên sàn chứng khoán Thành phố Hồ Chí Minh, phương pháp chọn mẫu thuận tiện nên tính đại diện chưa cao. Để kết quả nghiên cứu mang tính đại diện khoa học hơn thì cỡ mẫu điều tra cần phải lớn để có độ tin cậy cao hơn. Các nghiên cứu tiếp theo cần phân tích thêm nhiều nhân tố ảnh hưởng đến việc áp dụng kế toán xanh tại các doanh nghiệp cổ phần niêm yết trên sàn chứng khoán Thành phố Hồ Chí Minh.

TÀI LIỆU THAM KHẢO:

Agarwal, V., & Kalpaja, L. (2018). A study on the importance of green accounting. International journal of advance research, ideas and innovations in technology, 4(5), 206-210.

Ajzen, I. (1985). From intentions to actions: A theory of planned behavior. In Action control: From cognition to behavior (pp. 11-39): Springer.

Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user acceptance of information technology. MIS quarterly, 319-340.

Dura, J., & Suharsono, R. (2022). Application green accounting to sustainable development improve financial performance study in green industry. Jurnal Akuntansi, 26(2), 192-212.

Kumar, R., & Khan, A. K. (2024). Supply Chain Sustainability and SDG Compliance: Challenges and Opportunities for Agro-Based Industries. Sustainable Development Goals & Business Sustainability, 442.

Khairani, S. (2024). Green Accounting Dan Kinerja Keuangan. Paper presented at the FORBISWIRA FORUM BISNIS DAN KEWIRAUSAHAAN.

O'Hair, D., Friedrich, G. W., & Dixon, L. D. (1998). Strategic communication in business and the professions.

Agarwal, V., & Kalpaja, L. (2018). A study on the importance of green accounting. International journal of advance research, ideas and innovations in technology, 4(5), 206-210.

Khairani, S. (2024, March). Green Accounting Dan Kinerja Keuangan. In FORBISWIRA FORUM BISNIS DAN KEWIRAUSAHAAN (Vol. 13, No. 2, pp. 493-502).

Hutabarat, F. (2024). Effect of green accounting, leverage, firm size on firm value with profitability as intervening variable. International Journal of Professional Business Review, 9(4), e04612-e04612.

Atikah, I., & Sastradipraja, U. (2024). Pengaruh Green Accounting, Kinerja Lingkungan Dan Likuiditas Terhadap Profitabilitas. Journal of Economic, Bussines and Accounting (COSTING), 7(3), 4192-4201.

Dhar, B. K., Sarkar, S. M., & Ayittey, F. K. (2022). Impact of social responsibility disclosure between implementation of green accounting and sustainable development: A study on heavily polluting companies in Bangladesh. Corporate Social Responsibility and Environmental Management, 29(1), 71-78.

Lako, A. (2018). Conceptual framework of green accounting. ACCOUNTING, 60-66.

Farouk, S., Cherian, J., & Jacob, J. (2012). Kế toán và quản lý xanh cho sản xuất bền vững ở các nước đang phát triển. Tạp chí Kinh doanh và Quản lý Quốc tế , 7 (20), 36.

Callejas, DG, & Ocampo-Salazar, CA (2021). Whither environmental accounting. Thách thức của kế toán sinh thái và xanh. Trong Môi trường và Đổi mới (trang 179-200). CRC Press.

Determinants of green accounting adoption among joint-stock companies listed on the Ho Chi Minh City Stock Exchange

Truong Nhu Duong1

Nguyen Van Tuan1

Nguyen Duc Phuc1

Tran Thi Bich Hong2

1Ho Chi Minh City University of Industry and Trade

2Vietnam Aviation Academy

ABSTRACT

Green accounting serves as a crucial tool for integrating environmental considerations into economic decision-making, supporting the transition toward sustainable development and a green economy. By incorporating environmental costs into corporate accounting systems, enterprises can enhance decision quality and promote the adoption of green technologies. This study aims to assess the factors influencing the application of green accounting among joint-stock companies listed on the Ho Chi Minh City Stock Exchange. Using a dataset of 308 enterprises, the research employs Exploratory Factor Analysis (EFA), Confirmatory Factor Analysis (CFA), and Structural Equation Modeling (SEM) to test the proposed relationships. The findings indicate that seven factors, including: (1) potential benefits, (2) environmental concern, (3) stakeholder pressure, (4) green products, (5) accounting technology, (6) corporate culture, and (7) corporate policies, significantly affect the adoption of green accounting practices. Based on these results, the paper proposes managerial implications aimed at strengthening green accounting implementation and promoting sustainability-oriented corporate behavior in Vietnam’s capital market.

Keywords: green accounting, joint stock company, stock exchange, Ho Chi Minh City, sustainable accounting.