TÓM TẮT:

Để hiện đại hóa máy móc thiết bị trong xu hướng cách mạng công nghiệp 4.0, ngoài việc đầu tư mới còn có việc bán thiết bị cũ mua thiết bị mới. Để có sơ sở khoa học đánh giá hiệu quả dự án trong trường hợp này cần có phương pháp phù hợp nhằm giúp lãnh đạo doanh nghiệp (DN) ra quyết định đúng, tăng hiệu quả đầu tư, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước, thúc đẩy sản xuất - kinh doanh phát triển, góp phần tăng trưởng kinh tế, tăng thu ngân sách, giải quyết công ăn việc làm.

Từ khóa: dự án bán thiết bị cũ mua thiết bị mới, đầu tư, dòng tiền hoạt động OCF, hiệu quả kinh tế, khấu hao, lãi suất chiết khấu.

1. Đặt vấn đề

Theo Stephen A. Ross, Randolph W. Westerfield and Jeffrey Jaffe, 2022, Corporate Finance 13 th edition, published by McGraw-Hill; Berk, DeMarzo and HarFord, 2024, Fundamentals of Corporate Finance, 6th edition. Published by McGraw-Hill và Terence C.M.Tse, Corporate Finance the basics,second Edition, 2024, published by Routledge sử dụng các chỉ tiêu: Hiện giá thuần - The net present value (NPV); Tỷ suất sinh lời nội bộ - The internal rate of return - (IRR); Chỉ số sinh lợi - the profitability index (PI); Tỷ suất sinh lời nội bộ được điều chỉnh (MIRR) (Modified internal rate of return); Thời gian thu hồi vốn có chiết khấu - the discounted payback period (DPP),… để đánh giá hiệu quả dự án đầu tư. Cơ sở để tính các chỉ tiêu này là chỉ tiêu dòng tiền hoạt động (Operating cash flow - OCF) làm dòng tiền phù hợp để đánh giá hiệu quả dự án đầu tư tại các DN. Dòng tiền phù hợp (Relevant cashflow) là những dòng tiền rõ ràng cần được xem xét trong quá trình hoạch định vốn đầu tư. Ba nguyên tắc chủ yếu cần được tuân thủ, đó là:

- Dòng tiền nhận được trong tương lại từ dự án phải được tính về giá trị hiện tại, so với số tiền ròng chi ra hiện tại.

- Các quyết định về đầu tư phải quyết định trên cơ sở những dòng tiền, không phải dựa vào lãi kế toán.

- Chỉ có những dòng tiền tăng thêm (incremental cash flows) mới phù hợp cho những quyết định chấp nhận hay từ chối dự án.

Dòng tiền hoạt động OCF được tính theo 4 công thức sau:

1) OCF = EBIT + D - T:

2) OCF = Doanh thu - Chi phí (không có khấu hao) - T:

3) OCF = {Doanh thu - Chi phí (không có khấu hao)}×(1-T) + (D+I) × T

4) OCF = EAT+D (Khi không có lãi vay):

Ghi chú:

EBIT: Earnings Before Interest and Taxes (Lợi nhuận trước lãi vay và thuế).

D: Depreciation (Khấu hao)

T: Taxes (Thuế)

I: Interest (lãi vay).

Từ kết quả tính dòng tiền hoạt động OCF như trên, theo các tác giả David J. Denis, 2024. Handbook of Corporate Finance. Published by McGraw-Hill, Berk, DeMarzo and HarFord, 2024, Fundamentals of Corporate Finance, 6th edition. Published by McGraw-Hill, Denzil Watson and Antony Head, 2023. Corporate Finance Principles and Practice, 9th edition, Published by Pearson và Eugene F.Brigham and Joel F.Houston, 2020. Fundermentals of Financial Management, 10E. Pulished by Cengage Learning,… DN tiến hành tính các chỉ tiêu NPV, IRR, PI, MIR, DPP để đánh giá hiệu quả dự án như sau:

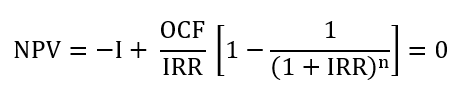

a. Tính NPV

Nếu NPV>0 : Dự án được chấp nhận

Nếu NPV>0 : Dự án không được chấp nhận

Nếu NPV=0 : Dự án hòa vốn

Ghi chú:

I (Initial Cost): Chi phí đầu tư ban đầu

OCFt : Là dòng tiền thời kỳ t

N: Là đời sống kinh tế của dự án

Nếu r là lãi suất chiết khấu của dự án; NPV sẽ là:

b. Tính IRR

Khi dự án đầu tư độc lập có IRR so với lãi suất sử dụng vốn.

Nếu IRR > r: Chấp nhận đầu tư vào dự án

Nếu IRR < r: Loại bỏ dự án

Nếu IRR = r: Phụ thuộc vào mức độ cần thiết của dự án đối với nhà đầu tư mà lựa chọn hay loại bỏ dự án.

c. Tính PI:

Chỉ số sinh lợi (PI) là tỷ số giá trị hiện tại của dòng tiền của dự án đầu tư so với chi phí đầu tư ban đầu

Trong đó:

PV: Giá trị hiện tại của dòng tiền

I (Initial Cost): Chi phí đầu tư ban đầu.

Chỉ số PI nói lên cứ 1 đồng vốn đầu tư thì sau khi qui về giá trị hiện tại, DN thu về được bao nhiêu đồng

Chỉ số sinh lợi PI rất hữu ích khi xem dự án trong điều kiện ngân sách đầu tư bị giới hạn

d. Tính MIRR (Modified internal rate of return):

Nếu thu nhập hằng năm có được, DN sử dụng để tái đầu tư tiếp sẽ làm thêm thu nhập tăng thêm. Điều này tiếp tục thực hiện cho đến khi kết thúc dự án, tỷ suất sinh lời nội bộ được điều chỉnh (MIRR) là chỉ tiêu phản ánh tỷ suất sinh lời nội bộ trong toàn bộ quá trình này. Công thức tính MIRR như sau:

Ghi chú: Pcost : Chi phí đầu tư ban đầu

TV: (Terminal Value): Giá trị thu được trong tương lai, do tái đầu tư lợi nhuận:

e. Thời gian hoàn vốn có chiết khấu:

Khi thời gian hoàn vốn có chiết khấu (quy về giá trị hiện tại) trước ngày kết thúc dự án, thì dự án được xem xét chấp nhận và ngược lại. Sau khi thu hồi đủ vốn đầu tư, thu nhập của những ngày còn lại là thu nhập tăng thêm của DN

Từ nội dung trên, cho thấy, dòng tiền hoạt động OCF là cơ sở để tính các chỉ tiêu hiện giá thuần - The net present value (NPV); Tỷ suất sinh lời nội bộ - The internal rate of return - (IRR); Chỉ số sinh lợi - the profitability index (PI); MIRR Thời gian thu hồi vốn có chiết khấu - the discounted payback period (DPP),… nhằm đánh giá hiệu quả dự án đầu tư của các doanh nghiệp. Đây là cơ sở để DN quyết định đầu tư dự án.

Tuy nhiên, nếu gặp trường hợp bán thiết bị cũ mua thiết bị mới để tính EBIT hoặc chênh lệch doanh thu, chi phí giữa sử dụng thiết bị mới và thiết bị cũ rất phức tạp nhằm tính dòng tiền OCF. Vì vậy, cần nghiên cứu tìm phương pháp tính dòng tiền OCF để đánh giá hiệu quả dự án đầu tư bán thiết bị cũ mua thiết bị mới.

Các bước xác định dòng tiền của hoạt động bán thiết bị cũ mua thiết bị mới, như sau:

Bước 1: Xác định dòng tiền thực thu khi bán thiết bị cũ, sau khi trừ thuế, khi bán thiết bị cũ có lãi

Bước 2: Xác định tổng số tiền đầu tư ròng khi mua thiết bị mới, sau khi trừ số tiền thu ròng khi bán thiết bị cũ

Bước 3: Xác định chi phi giảm hàng năm sau khi khi thay thiết bị mới

Bước 4: Xác định chênh lệch giữa chi phí khấu hao mới tăng lên và số tiền khấu hao cũ giảm

Bước 5: Xác định dòng tiền hoạt động OCF của dự án theo công thức:

OCFdự án = EBITdự án x (1 - T) + D

Bước 6: Tính hiện giá thuần - The net present value (NPV); Tỷ suất sinh lời nội bộ - The internal rate of return - (IRR); Chỉ số sinh lợi - the profitability index (PI); Thời gian thu hồi vốn có chiết khấu - the discounted payback period (DPP),… để đánh giá hiệu quả dự án đầu tư của các doanh nghiệp.

2. Thực trạng tính hiệu quả bán máy cũ mua máy mới

Để làm rõ lý thuyết trên chúng ta xem xét, thực tế bán máy cũ mua máy mới như sau:

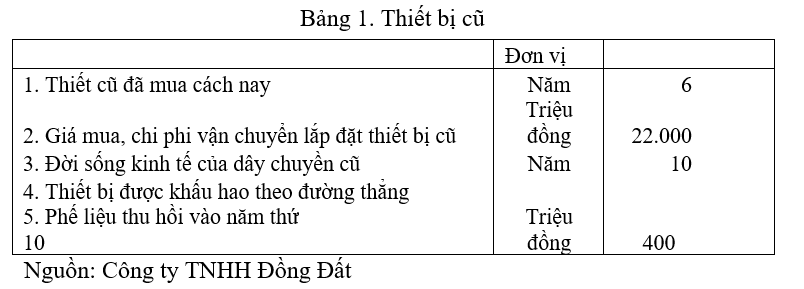

Công ty TNHH Đồng Đất, chuyên ngành chế biến gạo xuất khẩu đang xem xét dự án bán thiết bị cũ mua thiết bị mới một dây chuyền sản xuất gạo xuất khẩu vào năm 2026, với thông tin như sau: (Bảng 1)

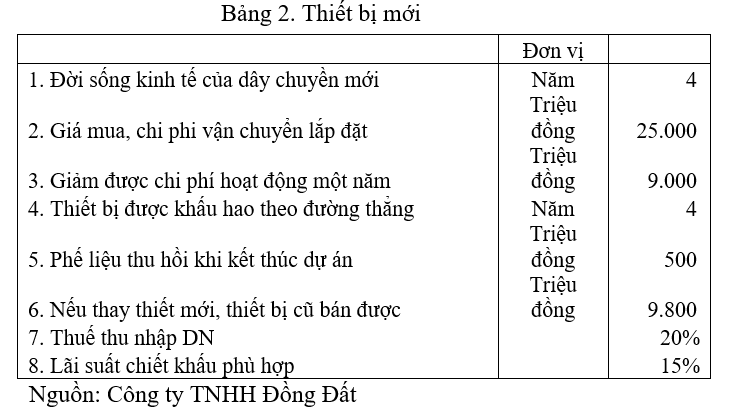

Công ty đang xem xét mua một dây chuyển sản xuất gạo xuất khẩu mới thay thế dây chuyền sản xuất cũ, với các thông tin sau:

Với thông tin trên, Ban Giám đốc Công ty TNHH Đồng Đất tiến hành phân tích: xác định dòng tiền thực thu khi bán thiết bị cũ; xác định tổng số tiền chi ròng ở cuối năm thứ 6 trên đường thời gian cũ; tức năm 0 trên đường thời gian mới; xác định chênh lệch giữa tổng chi phí khấu hao mới và cũ; xác định dòng tiền hoạt động OCF và cuối cùng tính hiện giá thuần NPV với kết quả cụ thể như sau (Đơn vị tính: Triệu đồng).

Bước 1: Xác định dòng tiền thực thu khi bán thiết bị cũ, sau khi trừ thuế khi bán thiết bị cũ có lãi

Máy cũ:

Giá trị còn lại của thiết bị cũ: 9.060 = 22.000 - 12.960

Thuế phải nộp từ khoản lợi nhuận do bán máy cũ (9.800-9.060)*20% = 152

Bước 2: Tổng số tiền đầu tư ròng khi mua thiết bị mới, doanh nghiệp chi ra một số tiền 25.000 để mua sắm, vận chuyển và lắp đặt thiết bị mới. Nhưng chi phí này được bù đắp một phần từ dòng tiền thu thuần do việc bán thiết bị cũ là 9.648 (Giá bán là 9.800 - Thuế phải nộp là 152). Như vậy, tổng số tiền chi ròng để mua máy mới là 15.352 = [25.000 - (9.800 -152)].

Bước 3: Xác định chi phí giảm hàng năm do thay thiết bị mới là 9.000

Bước 4: Xác định chênh lệch giữa chi phí khấu hao mới tăng lên và số tiền khấu hao cũ giảm là:

Trong trường hợp này vấn đề quan trọng là xác định chi phí của việc sử dụng dây chuyền sản xuất của máy mới. Do đã có sự so sánh giữa chi phí phát sinh của việc sử dụng thiết bị máy mới với chi phí của việc sử dụng thiết bị cũ, xác định được giảm chi phí hàng năm là 9.000 triệu đồng. Nên DN chỉ xem số tiền chi phí khấu hao tăng thêm. Số tiền khấu hao tăng thêm hàng năm được tính như sau:

Khấu hao (D) trong công thức là khấu hao thu hồi vốn đã đầu tư, nhưng khi thực hiện dự án mới thì máy cũ không còn thuộc về doanh nghiệp, nên doanh nghiệp sẽ thu hồi được khấu hao máy mới 6.125 nhưng mất đi khấu hao máy cũ 2.160. Vì vậy, khấu hao thu hồi (D) của dự án bằng khấu hao máy mới - khấu hao máy cũ (6.125-2.160).

Bước 5: Xác định dòng tiền hoạt động OCF của dự án theo công thức:

OCFdự án = EBITdự án x (1 - T) + D

OCFdự án = EBITdự án x (1 - T) + (Dmới - Dcũ )

OCF1 = (9.000 +2.160 -6125) (1-20%) + (6.125-2.160) = 7.993

OCF2 = (9.000 +2.160 -6125) (1-20%) + (6.125-2.160) = 7.993

OCF3 = (9.000 +2.160 -6125) (1-20%) + (6.125-2.160) = 7.993

OCF4 = (9.000 +2.160 -6125) (1-20%) + (6.125-2.160)+ 500 = 8.493

Bước 6: Tính hiện giá thuần - The net present value (NPV); Tỷ suất sinh lời nội bộ - The internal rate of return - (IRR); Chỉ số sinh lợi - the profitability index (PI); Thời gian thu hồi vốn có chiết khấu - the discounted payback period (DPP).

Với kết quả tính toán trên sẽ có bảng tính hiệu quả dự án bán thiết bị cũ mua thiết bị mới như sau:

Bảng 3. Bảng tính hiệu quả dự án

|

CHỈ TIÊU |

Năm |

|||||

|

|

|

0 |

1 |

2 |

3 |

4 |

|

I. Chi phí đầu tư |

|

|

|

|||

|

1. Chi phí mua HTDC mới |

(25.000) |

|

|

|

||

|

2. Thu tiền bán HTDC cũ |

9.800 |

|

|

|

||

|

3. Thuế phải nộp |

(152) |

|

|

|

||

|

4. Tổng chi phí đầu tư |

(15.352) |

|

|

|

||

|

(4=1+2+3) |

|

|

|

|||

|

II. Dòng tiền hoạt động |

|

|

|

|||

|

của dự án thay HTDC SX |

|

|

|

|||

|

5. Giảm chi phí hàng năm |

9.000 |

9.000 |

9.000 |

9.000 |

||

|

6. Giảm chi phí khấu hao |

2.160 |

2.160 |

2.160 |

2.160 |

||

|

HTDC SX cũ |

|

|

|

|

||

|

7. Tăng chi phí khấu hao |

|

6.125 |

6.125 |

6.125 |

6.125 |

|

|

HTDC SX mới |

|

|

|

|

||

|

8. Phế liệu thu hồi của MM |

|

|

|

500 |

||

|

9. Dòng tiền hoạt động |

|

7.993 |

7.993 |

7.993 |

8.493 |

|

|

thuần của dự án (5+6-7)* |

|

|

|

|

||

|

(1-T ) + (7- 6 ) |

|

|

|

|

||

|

III. Dòng tiền năm |

|

|

|

|||

|

kết thúc dự án |

|

|

|

|||

|

10.Giảm thu bán thiết bị cũ |

|

|

(400) |

|||

|

11.Dòng tiền thuần của |

|

|

|

|||

|

dự án thay HTDC sản xuât |

|

|

|

|||

|

(11 = 4+9+10) |

(15.352) |

7.993 |

7.993 |

7.993 |

8.093 |

|

|

IV. Kết quả |

|

|

|

|

||

|

NPV |

15% |

7.525,0 |

|

|

|

|

|

IRR |

|

37,62% |

|

|

|

|

|

PI |

|

1,49 |

|

|

|

|

|

MIRR |

|

27,06% |

|

|

|

|

|

DPP: 2 năm; 5 tháng 12 ngày |

|

6.950 |

6.044 |

5.256 |

8.093 |

|

Nguồn: Tính toán của tác giả

Kết quả:

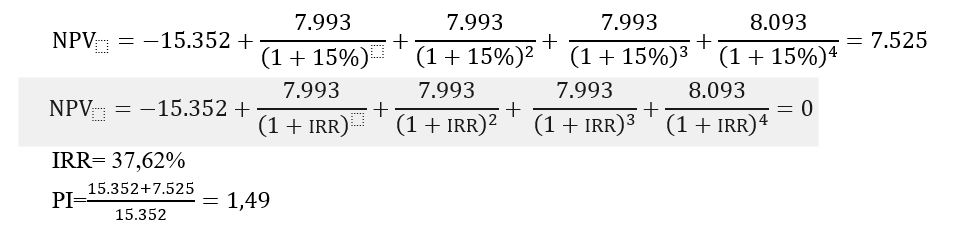

NPV=7.525 >0 ; IRR= 37,62%>15% ; PI>1; MIRR>15%; DPP< 4 năm.

Do đó, dự án bán dây chuyền chế biến gạo xuất khẩu cũ, mua dây chuyền chế biến gạo xuất khẩu mới có hiệu quả cao, Công ty TNHH Đồng Đất có thể chấp nhận dự án này.

Với các bước như trên, Công ty TNHH Đồng Đất đã xác định được số tiền ròng chi ra năm thứ 6 trên đường thời gian cũ, tức năm 0 trên đường thời gian mới là (15.352) (Ghi âm vì chi ra); Lợi nhuận EBIT chính là số tiền tiền tiết kiệm được hàng năm, do giảm chi phí, đồng nghĩa với tăng lợi nhuận tương ứng. Hiệu quả thể hiện cụ thể là dòng tiền OCF hàng năm tăng lên liên tục trong 4 năm, với OCF1 = (9.000 +2.160 -6125)(1-20%) + (6.125 - 2.160) = 7.993. Cuối cùng, chúng ta tính các chỉ tiêu NPV, IRR, PI, MIRR, DPP, như mục IV bảng 2.3 đều cho thấy dự án có hiệu quả.

Với phương pháp này, Công ty TNHH Đồng Đất có cơ sở khoa học vững chắc để tính hiệu quả dự án bán thiết bị cũ mua thiết bị mới, theo nguyên tắc so sánh dòng tiền nhận được trong tương lại được tính về giá trị hiện tại, so với số tiền ròng chi ra hiện tại (Cuối năm thứ 6). Phương pháp tính chính xác, đơn giản, dễ hiểu, rõ ràng, dễ áp dụng cho kết quả đúng đắn, đáng tin cậy. Điều này giúp doanh nghiệp đẩy mạnh đổi mới, hiện đại hóa máy móc thiết bị, đổi mới công nghệ, hạ giá thành, tăng lợi nhuận, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước.

3. Kết luận

Với các phân tích trên để có cơ sở đánh giá hiệu quả dự án bán thiết bị cũ mua thiết bị mới, DN cần tính toán dòng tiền hoạt động OCF như sau:

- Xác định EBIT của dự án là tổng các khoản thu và chi trước thuế tăng lên khi dự án được thực hiện, tức là:

+ Giảm chi phí do sử dụng thiết bị mới + Giảm khấu hao thiết bị cũ (Vì không còn sử dụng). Điều này làm tăng EBIT.

+ Tăng chi chi phí khấu hao máy mới làm giảm EBIT

Do đó, EBIT khi bán máy cũ mua máy mới là:

EBIT= (Giảm chi phí do sử dụng thiết bị mới + Giảm khấu hao thiết bị cũ) - Chi chi phí khấu hao máy mới

-OCF của dự án bán thiết bị cũ mua thiết bị mới là OCFdự án = EBITdự án x (1 - T) + (Dmới - Dcũ )

Sau khi tính được dòng tiền hoạt động OCF của dự án sẽ tiến hành tính các chỉ tiêu: Hiện giá thuần - The net present value (NPV); Tỷ suất sinh lời nội bộ - The internal rate of return - (IRR); Chỉ số sinh lợi - the profitability index (PI); Thời gian thu hồi vốn có chiết khấu - the discounted payback period (DPP),… để đánh giá hiệu quả các dự án đầu tư bán thiết bị cũ mua thiết bị mới tạo điều kiện cho DN có cơ sở khoa học để quyết định đầu tư chính xác. Phương pháp tính toán này cho kết quả chính xác đơn giản, rõ ràng, dễ hiểu, dễ áp dụng. Điều này sẽ giúp cho doanh nghiệp nâng cao hiệu quả đầu tư, hạ giá thành, tăng chất lượng, tăng giá bán, nâng cao khả năng cạnh tranh trên thị trường trong và ngoài nước, mở rộng sản xuất kinh doanh, thúc đẩy tăng trưởng kinh tế, tăng thu ngân sách, giải quyết công ăn việc làm,… hội nhập kinh tế quốc tế thành công, trong xu hướng cách mạng công nghiệp 4.0.

TÀI LIỆU THAM KHẢO:

Berk, DeMarzo and HarFord, (2024). Fundamentals of Corporate Finance, 6th edition. Published by McGraw-Hill

Denzil Watson and Antony Head, (2023). Corporate Finance Principles and Practice, 9th edition, Published by Pearson.

Jeff Madura, Ariful Hoque, Chandrasekhar Krishnamurt (2022). International Financial Management, 02nd edition. Published by Pearson.

Jeff Madura, Roland Fox, (2023). International Financial Management, 6th edition. Published by by Pearson.

Jonathan Berk, Peter DeMarzo, (2024). Corporate Financial, 6th. Published by Pearson.

Terence C.M.Tse, Corporate Finance the basics, second Edition, (2024). published by RoutledgePiotr Łasak, Jonathan Williams, (2024). Digital Transformation and the Economics of Banking, First published 2024 by Routledge 4 Park Square, Milton Park, Abingdon, Oxon OX14 4RN.

Evaluation methodology for projects on selling old equipment and acquiring new machinery

Nguyen Thi Minh Thuy

Faculty of Business Administration, Ho Chi Minh City University of Industry

Abstract:

In the context of the Fourth Industrial Revolution (Industry 4.0), modernizing machinery and equipment requires not only new investments but also the replacement of outdated assets through resale and reinvestment. To accurately assess project effectiveness in such cases, a suitable evaluation method is essential. This provides business leaders with a scientific basis for making informed decisions, enhancing investment efficiency, strengthening competitiveness in domestic and international markets, fostering production and business growth, contributing to economic development, increasing budget revenues, and creating employment opportunities.

Keywords: Project of selling old equipment to buy new equipment, investment, operating cash flow (OCF), economic efficiency, depreciation, discount rate.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 22 năm 2025]