TÓM TẮT:

Vật tư được hiểu là những tư liệu lao động không đủ điều kiện là tài sản cố định và những đối tượng lao động phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp. Đối với doanh nghiệp công nghiệp nói chung, doanh nghiệp khai thác than nói riêng, vật tư đóng vai trò rất quan trọng, trực tiếp quyết định đến số lượng và chất lượng sản phẩm của doanh nghiệp. Đặc biệt với các doanh nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV) sử dụng hàng ngàn danh mục vật tư thì việc quản lý vật tư ảnh hưởng rất lớn đến hiệu quả hoạt động kinh doanh của doanh nghiệp. Bài viết nghiên cứu phương pháp xác định nhu cầu vật tư dự trữ phù hợp với các doanh nghiệp khai thác than thuộc Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV).

Từ khóa: Vật tư, nhu cầu vật tư dự trữ, doanh nghiệp khai thác than, Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam (TKV).

1. Khái quát về vật tư và công tác lập kế hoạch vật tư của các doanh nghiệp khai thác than thuộc TKV

Để phục vụ cho công tác quản lý và sử dụng vật tư hiệu quả, lập kế hoạch cung ứng và dự trữ vật tư là một hoạt động rất cần thiết. Thông qua quá trình nghiên cứu công tác lập kế hoạch cung ứng và dự trữ vật tư tại các doanh nghiệp khai thác than thuộc TKV, tác giả nhận thấy rằng hoạt động này được các doanh nghiệp khai thác than thực hiện tương đối bài bản. Cụ thể:

- Tất cả các doanh nghiệp khai thác than thuộc TKV đều đã xây dựng hệ thống mức tiêu hao vật tư tương đối đầy đủ và khoa học. Đây là căn cứ rất quan trọng để xác định nhu cầu vật tư sử dụng trong kỳ của doanh nghiệp;

- Việc lập kế hoạch vật tư được chia thành kế hoạch dài hạn (trên 1 năm) và kế hoạch ngắn hạn (kế hoạch năm, quý, tháng). Trong đó:

+ Kế hoạch dài hạn chỉ được lập đối với những vật tư đặc chủng, nhập khẩu;

+ Kế hoạch ngắn hạn được lập với tất cả những vật tư còn lại;

- Nhu cầu vật tư được xác định theo tháng hoặc quý và được lập vào cuối tháng hoặc quý liền trước kỳ kế hoạch. Các bước cụ thể như sau:

+ Dựa vào kế hoạch sản xuất được giao theo quý và chi tiết cho từng tháng, cuối tháng (hoặc quý) các bộ phận sản xuất căn cứ vào kế hoạch sản xuất và mức vật tư xác định nhu cầu vật tư của tháng (hoặc quý) tiếp theo cho mình và trình các phòng chức năng liên quan duyệt;

+ Phòng ban liên quan (phòng kỹ thuật, phòng vật tư) duyệt kế hoạch vật tư do các bộ phận sản xuất lập;

+ Phòng vật tư tổng hợp kế hoạch tháng (hoặc quý) tiếp theo toàn công ty; cân đối với lượng vật tư tồn kho cuối tháng (hoặc quý), tiến hành đặt hàng mua vật tư.

- Nhu cầu vật tư tồn kho dự trữ (cuối năm) được xác định không quá 6% tổng nhu cầu vật tư sử dụng trong năm.

Bên cạnh đó, tác giả nhận thấy rằng công tác này cũng còn một số hạn chế:

- Thứ nhất, nhu cầu vật tư được xác định theo tháng hoặc quý, kèm theo đó là việc sẽ giao hàng trong một đợt theo tháng, hoặc quý. Như vậy là chưa tính đến hiệu quả của việc cung ứng vật tư;

- Thứ hai, nhu cầu vật tư tồn kho được xác định không quá 6% nhu cầu vật tư trong năm chỉ là nhu cầu vật tư dự trữ bảo hiểm. Còn lượng vật tư dự trữ thường xuyên được hiểu là toàn bộ lượng vật tư nhập về trong tháng hoặc quý. Như vậy, lượng vật tư dự trữ thường xuyên không hề được tính toán khoa học mà nghiễm nhiên bằng nhu cầu vật tư trong tháng (hoặc quý). Hơn nữa việc xác định tồn kho không quá 6% cũng chỉ là xác định theo quy định của Tập đoàn mà thiếu căn cứ khoa học.

2. Một số phương pháp xác định nhu cầu vật tư dự trữ

Qua nghiên cứu, tác giả nhận thấy có nhiều phương pháp, mô hình xác định nhu cầu vật tư dự trữ khác nhau. Dưới đây, bài viết sẽ tổng hợp một số phương pháp và mô hình lý thuyết, từ đó phân tích, làm cơ sở để đề xuất phương pháp xác định nhu cầu vật tư dự trữ phù hợp với các doanh nghiệp khai thác than.

Phương pháp 1: Phương pháp hệ thống điểm đặt hàng (Reorder point)

Theo phương pháp này, khi lượng vật tư trong kho giảm xuống đến điểm đặt hàng (ROP) thì doanh nghiệp tiến hành đặt hàng. Lượng vật tư còn lại khi đến điểm ROP bao gồm lượng vật tư được sử dụng trong thời gian giao nhận và một lượng vật tư dự trữ bảo hiểm.

Điểm đặt = Nhu cầu vật tư trung bình trong thời gian giao nhận + Dự trữ bảo hiểm hàng (ROP) (1)

Hình 1: Sơ đồ hệ thống điểm đặt hàng

Phương pháp 2: Phương pháp hệ thống tái tạo định kỳ (fixed - period system)

Hình 2: Sơ đồ hệ thống tái tạo dự trữ định kỳ

Đối với phương pháp này, ở một thời điểm cố định, người ta đánh giá mức dự trữ còn lại và đặt hàng một số lượng xác định sao cho mức dự trữ (sau khi đặt hàng) đạt được một quy mô cố định. Do vậy, số lượng đặt hàng thường bằng lượng vật tư đã tiêu thụ trong một khoảng thời gian từ lần đặt hàng trước.

Hệ thống này nhằm kiểm tra quy mô kho theo những khoảng thời gian đều đặn và đặt hàng bằng lượng nguyên vật liệu đã tiêu thụ trong kỳ.

Số lượng hàng đặt (Q) = Mức tái tạo dự trữ - Mức tồn kho (4)

(Mức tái tạo dự trữ = Nhu cầu vật tư trong kỳ và thời gian giao nhận + Dự trữ bảo hiểm)

Phương pháp 3: Phương pháp kinh nghiệm

Theo phương pháp này, mức dự trữ được xác định dựa vào tình hình cung ứng vật tư của năm trước. Theo đó, dự trữ vật tư bao gồm các loại:

*) Dự trữ thường xuyên

Dự trữ thường xuyên là lượng vật tư dự trữ nhằm đảm bảo cho hoạt động sản xuất được diễn ra bình thường giữa các kỳ cung cấp. Lượng dự trữ thường xuyên xác định theo công thức:

Dtx = Vng.đ x ttx (5)

Trong đó: - Vng.đ là khối lượng vật tư sử dụng trong

một ngày đêm kỳ kế hoạch, được xác định theo công thức:

(6)

(6)

Với: Nvt là nhu cầu sử dụng vật tư kỳ kế hoạch; Tkh là số ngày làm việc kỳ kế hoạch.

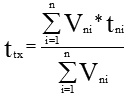

- ttx là thời gian cần thiết cho dự trữ thường xuyên, được xác định theo công thức:

(7)

(7)

Với: Vni là lượng vật tư nhận được của mỗi lần giao hàng; tni là thời gian cách quãng giữa các lần giao hàng kế tiếp nhau; n là số lần giao hàng trong một đơn vị thời gian (thường là một năm)

*) Dự trữ bảo hiểm

Dự trữ bảo hiểm là dự trữ để đảm bảo cho hoạt động sản xuất được diễn ra bình thường khi xảy ra những gián đoạn về cung cấp. Công thức xác định:

Dbh = Vng.đ x tbh (8)

Trong đó: - tbh là thời gian cho dự trữ bảo hiểm.

Thời gian này được xác định theo công thức:

(9)

(9)Với: tni* là thời gian giữa hai lần cung cấp của những lần cung cấp có khoảng cách giữa hai lần cung cấp lớn hơn khoảng cách bình quân giữa hai lần cung cấp; Vni* là khối lượng vật tư nhập kho của những lần cung ứng tương ứng với tni*; tbq là thời gian dự trữ bình quân; m: Tổng số lần có thời gian dự trữ lớn hơn thời gian dự trữ bình quân.

*) Xác định lượng dự trữ chung

Lượng vật tư dự trữ chung được xác định bằng tổng dự trữ thường xuyên và dự trữ bảo hiểm

Dc = Dtx + Dbh (10)

Phương pháp 4: Phương pháp xác định số lượng đặt hàng tối ưu (mô hình Wilson)

Khác với các phương pháp đề cập ở trên chỉ xét đến góc độ sản xuất của dự trữ, phương pháp này xét đến ở góc độ thương mại và góc độ tài chính của dự trữ.

Theo phương pháp này, việc cung ứng và duy trì một mức dự trữ vật tư sẽ kéo theo hai loại chi phí cơ bản là chi phí đặt hàng và chi phí lưu kho:

- Chi phí đặt hàng: Gồm các chi phí giao dịch, ký kết hợp đồng, gửi đơn hàng, theo dõi đơn hàng;

- Chi phí lưu kho: Bao gồm các khoản chi phí bảo quản, chi phí tài chính cho phần vốn lưu động tư đọng trong kho.

Với mục tiêu tối thiểu hóa chi phí, sử dụng công cụ toán học, xác định được lượng tồn kho tối ưu:

(11)

(11)Trong đó: Cđh là chi phí bình quân mỗi lần đặt

hàng; Clk là chi phí lưu kho tính bình quân cho

một đơn vị vật tư; Ncc là nhu cầu vật tư cần cung cấp trong

năm.

*) Đánh giá các phương pháp trên

+ Phương pháp 1 và 2: Cả hai phương pháp này chỉ thỏa mãn được ràng buộc về sản xuất của dự trữ mà chưa đề cập đến ràng buộc về mặt thương mại và mặt tài chính. Hơn nữa ở cả hai phương pháp này rất khó xác định được thời điểm cụ thể để ký kết hợp đồng cung ứng.

+ Phương pháp 3: Phương pháp này dựa vào kinh nghiệm cung ứng vật tư của năm trước, dễ xác định nhu cầu vật tư dự trữ. Tuy nhiên điều kiện sản xuất theo năm kế hoạch có thể có những biến động, điều kiện sản xuất thay đổi so với năm trước. Vì vậy, áp dụng theo phương pháp này có thể có những sai sót, bất hợp lý.

+ Phương pháp 4: Phương pháp này khắc phục được nhược điểm của phương pháp 1 và 2 là thỏa mãn ràng buộc thương mại và ràng buộc tài chính. Tuy nhiên, ngày nay, mô hình này nhiều khi không còn chính xác bởi sự tiến bộ của khoa học, công nghệ, doanh nghiệp có thể không phải bỏ ra chi phí để đặt hàng. Ngoài ra, phương pháp 3 và 4 không xác định được thời điểm đặt hàng.

3. Đề xuất phương pháp xác định nhu cầu vật tư dự trữ phù hợp với các doanh nghiệp khai thác than thuộc TKV

Như đã phân tích ở trên, phương pháp 1 và 2 mang tính lý thuyết cao, khó áp dụng vào thực tế. Phương pháp 4 lại không còn phù hợp với điều kiện ngày nay, khi mà doanh nghiệp gần như không phải mất chi phí đặt hàng và như vậy mô hình Wilson không thể chạy được.

Bài viết đề xuất áp dụng phương pháp xác định nhu cầu vật tư dự trữ đối với các doanh nghiệp khai thác than thuộc TKV theo phương pháp kinh nghiệm (phương pháp 3), trong đó có chi tiết xác định thời điểm đặt hàng. Theo đó, việc xác định nhu cầu vật tư dự trữ được thực hiện theo các bước:

Bước 1: Xác định nhu cầu vật tư cần dùng theo công thức

Nvt = Qkh x Mvt (12)

Trong đó: Nvt là nhu cầu vật tư cần dùng; Qkh là khối lượng sản phẩm/công việc kỳ kế hoạch; Mvt là mức tiêu hao vật tư.

Bước 2: Xác định lượng vật tư dự trữ

Nhu cầu vật tư dự trữ bao gồm dữ trữ thường xuyên và dự trữ bảo hiểm, được xác định theo các công thức (5), (6), (7), (8), (9), (10). Trong đó, lượng vật tư dự trữ thường xuyên sẽ được xuất dùng dần cho nhu cầu sản xuất, còn lượng vật tư dự trữ bảo hiểm sẽ được để tồn kho để đề phòng các trường hợp rủi ro trong cung ứng. Như vậy, trong kho lúc nào cũng phải tồn một lượng vật tư ít nhất bằng lượng vật tư dự trữ bảo hiểm.

Bước 3: Xác định thời điểm cung ứng vật tư trong năm kế hoạch (kế hoạch cung ứng chi tiết)

Để lập kế hoạch cung ứng vật tư chi tiết cần căn cứ vào:

- Lượng vật tư mỗi lần nhập, chính là lượng vật tư dự trữ thường xuyên (Dtx);

- Kế hoạch sản xuất kinh doanh chi tiết theo tháng để tính toán nhu cầu vật tư sử dụng bình quân trong tháng.

Nhu cầu vật tư bình quân trong tháng = Sản lượng sản xuất trong tháng x Mức tiêu hao vật tư/1 đơn vị sản phẩm (13)

Việc xác định thời điểm cung ứng được xác định như sau:

- Xác định thời điểm cung ứng vật tư lần thứ nhất: Để xác định được thời điểm cung ứng vật tư lần thứ nhất, cần phải xem xét đến thời gian sử dụng vật tư tồn kho đầu kỳ (TKĐK).

Trong đó lượng vật tư tồn kho đầu kỳ được phép sử dụng được xác định theo công thức:

(15)

(15)Lượng vật tư sử dụng trong thời gian đặt hàng được xác định theo công thức:

(16)

(16)Thời gian một lần đặt hàng gồm thời gian gửi yêu cầu đặt hàng, thời gian giao nhận và được tính bằng thời gian bình quân các lần đặt hàng trong năm báo cáo.

Nếu lượng vật tư tồn kho được sử dụng lớn hơn nhu cầu vật tư của tháng 1 thì tính đến các tháng tiếp theo:

(17)

(17)

- Xác định các lần cung ứng tiếp theo: Thời điểm cung ứng tiếp theo được xác định theo công thức:

Hoàn toàn tương tự cho các lần tiếp theo.

Bước 4: Xây dựng sơ đồ điểm đặt hàng phục vụ công tác tổ chức cung ứng

Để thuận tiện cho việc tổ chức cung ứng, cần phải có sơ đồ điểm đặt hàng. Trên cơ sở những lập luận, tính toán ở trên, bài viết đề xuất xác định điểm đặt hàng theo sơ đồ sau:

Hình 4: Mô hình điểm đặt hàng (do bài viết đề xuất)

Trong đó: TKĐK là lượng vật tư tồn kho đầu kỳ; Dđh là lượng vật tư tồn kho tại thời điểm đặt hàng; Dtx/Dbh là lượng vật tư dự trữ thường xuyên/bảo hiểm; tđh là thời gian đặt hàng bình quân; Đi là các thời điểm đặt hàng (Với i = 1 - n).

*) Đánh giá phương pháp bài viết đề xuất:

Như phân tích ở trên, hiện tại các doanh nghiệp khai thác than chỉ mới tập trung vào xác định nhu cầu vật tư cần dùng trong tháng, quý, năm mà chưa quan tâm đến việc xây dựng kế hoạch dự trữ. Phương pháp mà tác giả đưa ra trong bài viết là sự kế thừa của nhiều phương pháp lý thuyết được tác giả liệt kê. Trong phương pháp này, tác giả đã chi tiết tất cả các nội dung từ việc xác định nhu cầu vật tư dự trữ đến việc xác định các thời điểm giao hàng và xây dựng mô hình điểm đặt hàng. Điều này rất thuận tiện cho việc áp dụng vào xây dựng kế hoạch dữ trữ vật tư của doanh nghiệp. Hơn nữa với sơ đồ điểm đặt hàng này, doanh nghiệp rất dễ theo dõi. Khi trong kho còn một lượng vật tư Dđh là thì doanh nghiệp bắt đầu tiến hành đặt hàng. Thực hiện theo phương án này cũng sẽ giúp tăng tính chủ động cho doanh nghiệp trong việc đặt hàng và có thể giảm số lần đặt hàng trong năm của doanh nghiệp, tiết kiệm chi phí và thời gian liên quan đến việc đặt hàng.

Lưu ý:

- Việc tính toán nhu cầu vật tư dự trữ, xác định điểm đặt hàng có thể thực hiện một cách dễ dàng với các bảng tính M. Excel. Do đó, việc thực hiện theo các đề xuất của bài viết là không phức tạp;

- Doanh nghiệp khai thác than có hàng ngàn danh mục vật tư, vì thế việc thực hiện theo những đề xuất chỉ nên áp dụng đối với những vật tư kỹ thuật chủ yếu, tức là những vật tư được sử dụng nhiều, số lượng/giá trị lớn;

- Với những vật tư mang tính chất đặc thù như thuốc nổ (được sử dụng trong khai thác than) không áp dụng theo phương pháp này mà phải có phương pháp riêng phù hợp với những yêu cầu đặc trưng của từng loại vật tư đó (yêu cầu an ninh, an toàn…).

4. Kết luận và hướng nghiên cứu tiếp theo

Thông qua bài viết, tác giả đã tổng hợp các phương pháp xác định nhu cầu vật tư dự trữ. Qua việc phân tích, đánh giá các phương pháp, cũng như tìm hiểu thực trạng công tác quản lý vật tư nói chung và xác định nhu cầu vật tư nói riêng của các doanh nghiệp khai thác than thuộc TKV, bài viết đã đề xuất phương pháp xác định nhu cầu vật tư dự trữ phù hợp với các doanh nghiệp này. Bài viết đã bổ sung thêm nội dung xác định điểm đặt hàng và sơ đồ xác định điểm đặt hàng để việc áp dụng phương pháp vào thực tế được thuận tiện. Trên cơ sở nội dung của bài viết, tác giả sẽ tiếp tục nghiên cứu mối quan hệ giữa kế hoạch vật tư và các kế hoạch chức năng khác trong hệ thống kế hoạch của doanh nghiệp cũng như việc đảm bảo cung cấp thông tin của công tác kế hoạch cho các hoạt động quản trị của doanh nghiệp ■

TÀI LIỆU THAM KHẢO:

1. GVC. Phạm Đình Tân, GVC. ThS. Đặng Huy Thái (2001). Bài giảng Hoạch định chiến lược kinh doanh và kế hoạch hóa doanh nghiệp công nghiệp mỏ. Đại học Mỏ - Địa chất.

2. ThS. Bùi Đức Tuân chủ biên. Giáo trình Kế hoạch kinh doanh (2005). Đại học Kinh tế quốc dân. NXB Lao động - Xã hội.

3. Quyết định số 1010/QĐ-TKV ngày 10/6/2015 của HĐTV Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam V/v ban hành quy chế quản lý công tác vật tư của Tập đoàn TKV.

4. Quy chế quản lý và sử dụng vật tư của một số doanh nghiệp khai thác than thuộc TKV.

THE METHOD OF DETERMINING RESERVE REQUIREMENTS

FOR COAL MINING ENTERPRISES BELONGING TO VIETNAM NATIONAL COAL

- MINERAL INDUSTRIES HOLDING CORPORTAION LIMITED (TKV)

● MA. LE DINH CHIEU

Hanoi University of Mining and Geology

ABSTRACT:

Materials refered to labor materials, are not qualify as fixed assets and labor objects for business activities of enterprises. For industrial enterprises in general, coal mining enterprises in particular, material plays a very important role, directly determines the quantity and quality of products of enterprises. Especially with coal mining companies under the Vietnam National Coal and Mineral Industries Group (Vinacomin) using thousands of materials, the management of materials greatly affects the business performance of the business. The article researched the method of determining reserve requirements for coal mining enterprises belonging to Vietnam National Coal - Mineral Industries Holding Corportaion Limited (TKV)

Keywords: Materials, supplies, coal mining, ietnam National Coal - Mineral Industries Holding Corportaion Ltd. (TKV).