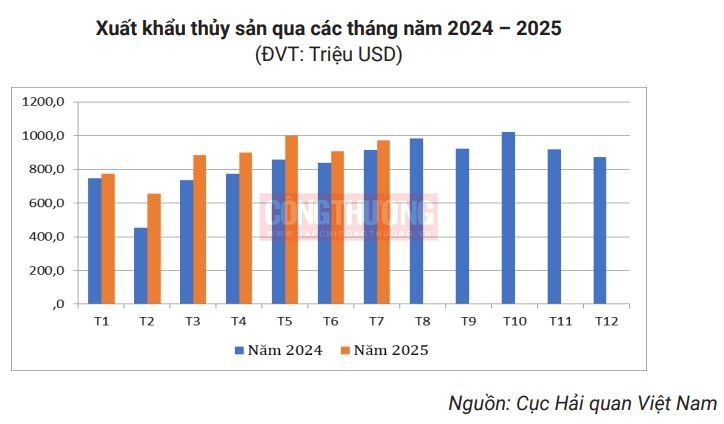

Cục Xuất nhập khẩu và Trung tâm thông tin Công nghiệp và Thương mại, Bộ Công Thương dẫn số liệu thống kê của Cục Hải quan cho biết, xuất khẩu thủy sản của Việt Nam tháng 7/2025 đạt 971,58 triệu USD, tăng 6,3% so với tháng 7/2024. Tính chung 7 tháng đầu năm 2025 xuất khẩu thủy sản đạt 6,08 tỷ USD, tăng 14,2% so với cùng kỳ năm 2024.

Xuất khẩu thủy sản sang thị trường Brazil tăng mạnh nhất

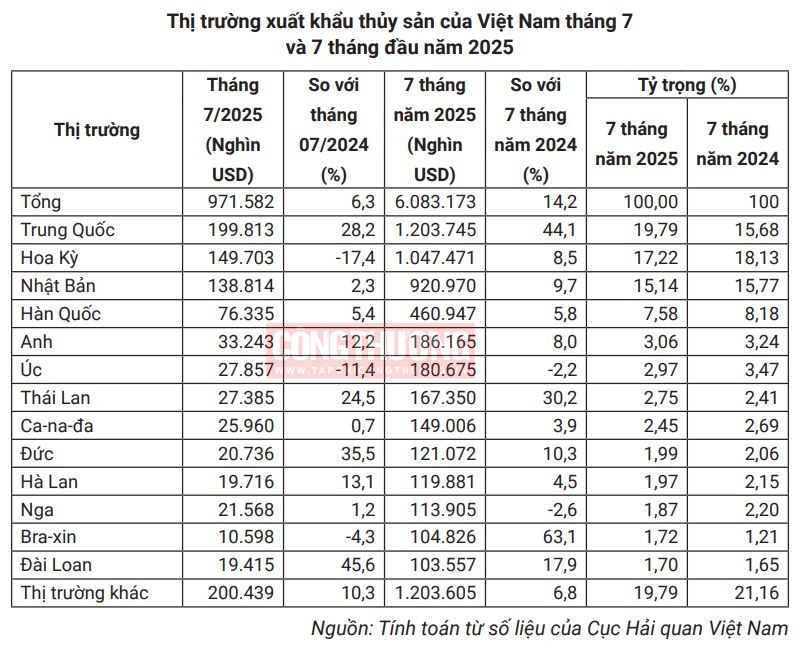

Về cơ cấu thị trường, trong tháng 7/2025, xuất khẩu thủy sản của Việt Nam sang các thị trường Hoa Kỳ, Australia và Brazil giảm, còn xuất khẩu sang các thị trường khác tăng mạnh như Trung Quốc, Thái Lan, Đức, Đài Loan (Trung Quốc). Tính chung 7 tháng đầu năm 2025, xuất khẩu thủy sản của Việt Nam tăng trưởng tới nhiều thị trường như: Trung Quốc, Hoa Kỳ, Nhật Bản, Hàn Quốc, Anh, Thái Lan, Đức, Brazil. Trong đó, xuất khẩu tăng mạnh nhất tới thị trường Brazil với mức tăng 63,1% so với cùng kỳ năm 2024.

Dự báo xuất khẩu thủy sản Việt Nam sẽ tiếp tục tăng trưởng trong thời gian tới với nhu cầu phục hồi tích cực từ nhiều thị trường. Trung Quốc dự kiến sẽ tiếp tục là thị trường xuất khẩu lớn nhất, có nhu cầu cầu cao đối với các sản phẩm cao cấp như tôm, cua ghẹ và nhuyễn thể.

Bên cạnh đó, thủy sản Việt Nam vẫn có lợi thế từ các Hiệp định thương mại như EVFTA, CPTPP và UKVFTA... Đồng thời, các doanh nghiệp cần đảm bảo được nguồn nguyên liệu và nâng cao chất lượng sản phẩm sẽ là yếu tố quan trọng để duy trì lợi thế cạnh tranh.

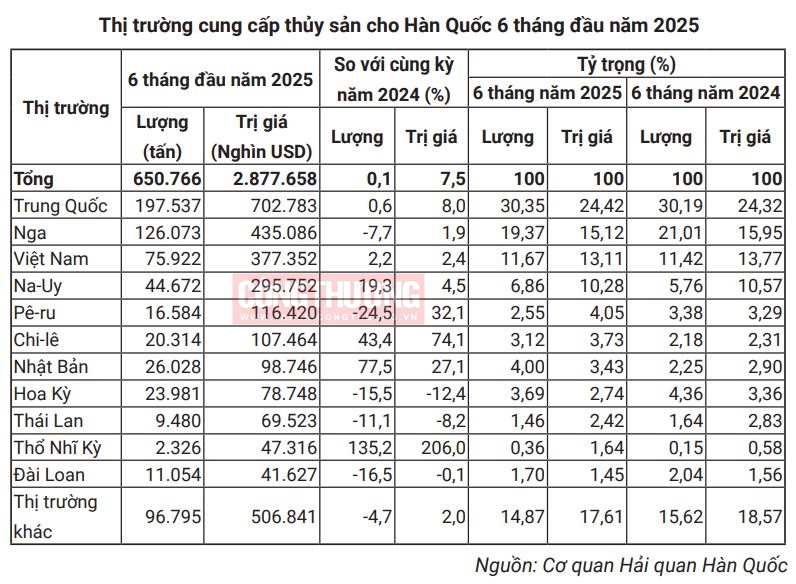

Việt Nam là thị trường cung cấp thủy sản lớn thứ ba cho Hàn Quốc

Theo số liệu thống kê của Cơ quan Hải quan Hàn Quốc, 6 tháng đầu năm 2025, Hàn Quốc nhập khẩu 650,7 nghìn tấn thủy sản với trị giá 2,87 tỷ USD, tăng 0,1% về lượng và tăng 7,5% về trị giá so với cùng kỳ năm 2024.

Trong 6 tháng đầu năm 2025, Hàn Quốc tăng nhập khẩu thủy sản cả về lượng và trị giá từ nhiều thị trường như Trung Quốc, Na Uy, Chile, Nhật Bản, Thổ Nhĩ Kỳ… Hàn Quốc cũng tăng nhập khẩu thủy sản từ Việt Nam với mức tăng 2,2% về lượng và tăng 2,4% về trị giá so với cùng kỳ năm 2024.

Hiện Việt Nam là thị trường cung cấp thủy sản lớn thứ ba cho Hàn Quốc, thị phần chiếm 11,67% về lượng và 13,11% về trị giá trong tổng nhập khẩu thủy sản vào Hàn Quốc trong 6 tháng đầu năm 2025.

Dự báo, nhu cầu tiêu thụ thủy sản tại Hàn Quốc thời gian tới sẽ phục hồi do nền kinh tế Hàn Quốc tích cực hơn và xu hướng tiêu dùng vẫn tăng. Các doanh nghiệp thủy sản Việt Nam cần tập trung vào các sản phẩm chế biến sâu, có giá trị gia tăng cao, cải thiện chất lượng sản phẩm và đáp ứng các tiêu chuẩn của Hàn Quốc... để tăng giá trị gia tăng hơn nữa tại thị trường này.

VASEP kiến nghị gỡ khó về thuế GTGT đối với thủy sản

Trước những bất cập trong việc áp dụng Luật Thuế Giá trị gia tăng 2024 đối với ngành thủy sản, ngày 30/7/2025, Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP) đã gửi Công văn số 131/CV-VASEP đến Văn phòng Chính phủ và các Bộ, ngành liên quan, đề xuất một số kiến nghị trọng tâm nhằm tháo gỡ khó khăn cho doanh nghiệp.

VASEP cho biết, theo phản ánh từ các doanh nghiệp hội viên, kể từ khi Luật Thuế Giá trị gia tăng số 48/2024/QH15 và các văn bản hướng dẫn có hiệu lực, hoạt động sản xuất, kinh doanh và xuất khẩu thủy sản đang gặp nhiều khó khăn, vướng mắc liên quan tới thực hiện các quy định liên quan đến thuế suất và thủ tục hoàn thuế.

Theo đó, VASEP kiến nghị một số giải pháp nhằm gỡ khó cho doanh nghiệp thủy sản.

Cụ thể, về thuế suất giá trị gia tăng (GTGT) cho sản phẩm thủy sản đông lạnh, VASEP kiến nghị Bộ Tài chính đưa sản phẩm thủy sản sơ chế thông thường trở lại diện không phải kê khai, tính và nộp thuế GTGT như trước đây theo Nghị định 209/2013/NĐ-CP, thay vì áp thuế suất 5% như hiện hành. Kiến nghị này nhằm giảm áp lực tài chính, tiết kiệm thời gian và tránh dòng tiền bị đóng băng ở cả phía doanh nghiệp lẫn cơ quan thuế.

Về điều kiện hoàn thuế, Luật GTGT mới yêu cầu bên bán đã kê khai, nộp thuế mới cho phép doanh nghiệp mua được hoàn thuế. Tuy nhiên, theo VASEP, doanh nghiệp không có công cụ để xác minh nghĩa vụ thuế của nhà cung cấp, dẫn đến nguy cơ bị từ chối hoàn thuế dù đã thanh toán hợp lệ. Do đó VASEP kiến nghị cho phép hoàn thuế nếu doanh nghiệp mua có đầy đủ chứng từ, không gian lận; hệ thống xác minh nghĩa vụ thuế nên được số hóa và tự động hóa để giảm rủi ro và thủ tục.

Liên quan tới việc không thống nhất về thuế suất bột cá, mỡ cá, VASEP cho rằng, bột cá và mỡ cá là thức ăn chăn nuôi truyền thống nhưng đang bị áp mức thuế khác nhau do cách hiểu chưa thống nhất về nguồn gốc nguyên liệu. Do vậy, VASEP đề nghị áp dụng chính sách không chịu thuế GTGT đối với các mặt hàng này trên toàn quốc, thống nhất với chính sách cho ngành thức ăn chăn nuôi.

Bên cạnh đó, Công văn của VASEP cũng kiến nghị các giải pháp gỡ khó về: Thuế GTGT đối với hợp tác với hộ dân trong chuỗi cung ứng; phân bổ thuế GTGT đầu vào; khó khăn trong xuất khẩu qua sàn thương mại điện tử...

![[CHÙM ẢNH] Thứ trưởng Nguyễn Hoàng Long làm việc trực tuyến với Bộ Năng lượng Liên bang Nga](https://imgcdn.tapchicongthuong.vn/thumb/540x335/tcct-media/26/7/20/ava_6a5dfab721ca2.jpg)