Tóm tắt:

Nghiên cứu này phân tích các nhân tố ảnh hưởng đến rủi ro trong cho vay bất động sản của các ngân hàng thương mại Việt Nam thông qua dữ liệu bảng đại diện cho hệ thống ngân hàng. Biến phụ thuộc là tỷ lệ nợ xấu (NPL). Các biến độc lập bao gồm tỷ lệ cho vay trên giá trị tài sản bảo đảm (LTV), lãi suất cho vay, tăng trưởng GDP và tăng trưởng giá bất động sản. Phương pháp ước lượng sử dụng mô hình tác động cố định (FEM), tác động ngẫu nhiên (REM) và phương pháp moment tổng quát (GMM) nhằm xử lý vấn đề nội sinh và tự tương quan trong dữ liệu. Kết quả cho thấy, LTV và lãi suất tác động tích cực và có ý nghĩa thống kê đến rủi ro tín dụng bất động sản, trong khi tăng trưởng GDP có tác động ngược chiều. Kết quả gợi ý ngân hàng cần kiểm soát chặt chẽ giới hạn LTV, thận trọng trong điều hành lãi suất cho vay và theo dõi chặt chẽ biến động kinh tế vĩ mô.

Từ khóa: rủi ro tín dụng, bất động sản, ngân hàng thương mại, LTV, FEM, REM, GMM.

1. Đặt vấn đề

Tín dụng bất động sản là một trong những cấu phần quan trọng của hoạt động ngân hàng thương mại tại Việt Nam, chiếm tỷ trọng lớn trong tổng dư nợ và gắn liền với chu kỳ kinh tế. Đặc thù của cho vay bất động sản là giá trị khoản vay lớn, thời hạn dài, phụ thuộc vào biến động thị trường và khả năng trả nợ của khách hàng. Do đó, rủi ro tín dụng trong cho vay bất động sản có thể ảnh hưởng trực tiếp đến an toàn hệ thống ngân hàng.

Trong bối cảnh thị trường bất động sản Việt Nam tăng trưởng mạnh nhưng cũng tiềm ẩn nhiều biến động, việc nhận diện và định lượng các nhân tố ảnh hưởng đến rủi ro tín dụng bất động sản là cần thiết. Một số yếu tố có khả năng tác động đáng kể bao gồm tỷ lệ cho vay trên giá trị tài sản bảo đảm (LTV), lãi suất cho vay, môi trường tăng trưởng kinh tế và biến động giá bất động sản.

Trong khi các nghiên cứu quốc tế đã xem xét khá toàn diện mối quan hệ này, vẫn còn khoảng trống nghiên cứu trong bối cảnh Việt Nam, đặc biệt liên quan đến việc sử dụng các mô hình dữ liệu bảng như FEM, REM và GMM để xử lý các vấn đề nội sinh. Nghiên cứu này nhằm đóng góp vào khoảng trống nói trên bằng cách phân tích dữ liệu ngân hàng theo thời gian và đưa ra các hàm ý chính sách phù hợp.

2. Tổng quan tài liệu

Các nghiên cứu trước đây chỉ ra rủi ro tín dụng ngân hàng phụ thuộc đồng thời vào cấu trúc khoản vay, điều kiện vĩ mô và đặc điểm thị trường.

Thứ nhất, tỷ lệ LTV càng cao phản ánh mức độ đòn bẩy tài chính càng lớn, do đó làm gia tăng xác suất nợ xấu nếu giá bất động sản giảm hoặc dòng tiền trả nợ suy giảm. Nguyen (2020) cho rằng ngân hàng cần kiểm soát chặt chẽ hạn mức LTV để hạn chế rủi ro.

Thứ hai, lãi suất cho vay ảnh hưởng trực tiếp đến nghĩa vụ trả nợ của khách hàng. Khi lãi suất tăng, chi phí vốn tăng theo, từ đó làm giảm khả năng thanh toán. Tran và Pham (2022) khẳng định lãi suất là biến số có ý nghĩa trong việc giải thích biến động rủi ro tín dụng tại các thị trường mới nổi.

Thứ ba, chu kỳ kinh tế có vai trò quan trọng. World Bank (2023) cho thấy rủi ro tín dụng có xu hướng giảm khi tăng trưởng GDP cải thiện và ngược lại. Thu nhập tăng giúp khách hàng duy trì nghĩa vụ trả nợ.

Thứ tư, giá bất động sản có thể ảnh hưởng tới giá trị tài sản bảo đảm và khả năng thu hồi nợ. IMF (2023) nhấn mạnh rủi ro lan truyền từ thị trường bất động sản sang hệ thống ngân hàng khi giá tài sản giảm mạnh.

Tuy nhiên, phần lớn nghiên cứu tại Việt Nam mới chỉ dừng ở OLS, ít nghiên cứu xem xét vấn đề nội sinh và sử dụng GMM. Đây là khoảng trống mà nghiên cứu này hướng tới.

3. Phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Mô hình hồi quy được xây dựng như sau:

![]()

Trong đó:

- NPLit: tỷ lệ nợ xấu của ngân hàng i tại thời điểm t

- LTV: tỷ lệ cho vay trên giá trị tài sản bảo đảm

- IR: lãi suất cho vay

- GDP: tăng trưởng GDP

- REPG: tăng trưởng giá bất động sản.

3.2. Phương pháp ước lượng

Nghiên cứu sử dụng 3 phương pháp:

+ FEM (Fixed Effects Model): kiểm soát các đặc điểm không quan sát nhưng cố định theo thời gian của từng ngân hàng.

+ REM (Random Effects Model): giả định yếu tố cá thể không tương quan với sai số.

+ GMM (Generalized Method of Moments): xử lý nội sinh và tự tương quan.

Kiểm định Hausman được sử dụng để lựa chọn giữa FEM và REM. AR(1), AR(2) và Hansen test được sử dụng trong GMM để đánh giá sự phù hợp của mô hình.

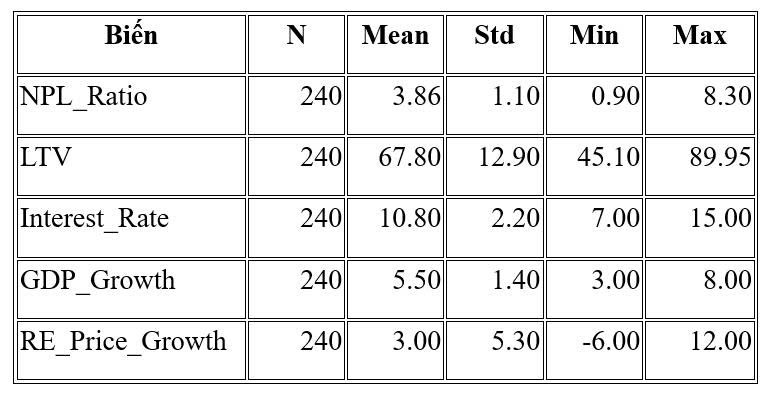

4. Dữ liệu nghiên cứu

Dữ liệu dạng bảng được xây dựng trên cơ sở quan sát nhiều ngân hàng thương mại Việt Nam theo thời gian. Bộ dữ liệu được tổng hợp từ các báo cáo tài chính của các ngân hàng thương mại Việt Nam, với quy mô khoảng 240 quan sát đại diện cho hệ thống ngân hàng.

Thống kê mô tả cho thấy:

5. Kết quả nghiên cứu

5.1. Kết quả hồi quy

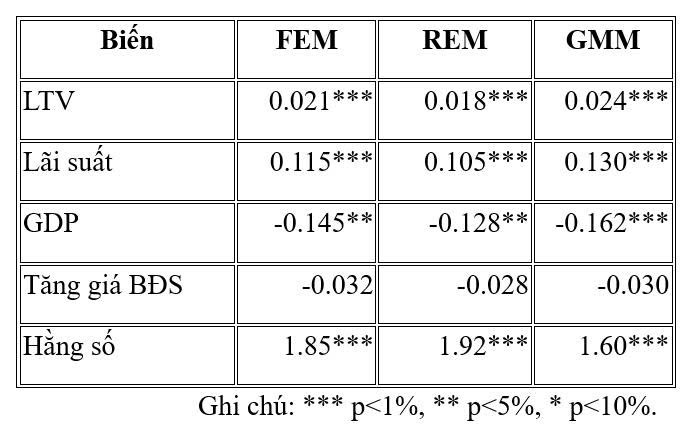

Kết quả FEM, REM và GMM được trình bày tại Bảng 1.

Bảng 1. Kết quả FEM, REM và GMM

5.2 Thảo luận kết quả

Kết quả cho thấy:

- LTV có tác động cùng chiều với NPL, nghĩa là ngân hàng cấp tín dụng với tỷ lệ LTV càng cao thì rủi ro tín dụng càng lớn.

- Lãi suất có tác động dương và có ý nghĩa thống kê cao, phù hợp với các nghiên cứu trước.

- GDP có tác động âm lên NPL, phản ánh vai trò ổn định của tăng trưởng kinh tế.

- Tăng giá bất động sản không có ý nghĩa thống kê ổn định, cho thấy tác động gián tiếp và phụ thuộc chu kỳ.

6. Hàm ý chính sách

Thứ nhất, các ngân hàng cần thận trọng trong việc phê duyệt hạn mức LTV, ưu tiên thẩm định dòng tiền thay vì chỉ dựa vào giá trị tài sản bảo đảm, đặc biệt trong giai đoạn thị trường tăng nóng.

Thứ hai, chính sách lãi suất cần được điều hành linh hoạt nhằm đảm bảo cân bằng giữa mục tiêu kiểm soát rủi ro và ổn định lợi nhuận mục tiêu.

Thứ ba, cơ quan quản lý nên giám sát chặt chẽ tín dụng bất động sản, đồng thời yêu cầu các ngân hàng tăng cường trích lập dự phòng rủi ro phù hợp.

Thứ tư, cần phát triển cơ sở dữ liệu thị trường bất động sản minh bạch, giúp ngân hàng có cơ sở định giá tài sản bảo đảm chính xác hơn.

7. Kết luận

Nghiên cứu khẳng định vai trò quan trọng của LTV, lãi suất và tăng trưởng GDP đối với rủi ro trong cho vay bất động sản của ngân hàng thương mại Việt Nam. Phương pháp FEM, REM và GMM cho kết quả nhất quán về dấu tác động, trong đó GMM giúp kiểm soát tốt vấn đề nội sinh.

Nghiên cứu vẫn còn hạn chế do dữ liệu chưa bao quát toàn bộ hệ thống ngân hàng. Các nghiên cứu tiếp theo có thể mở rộng dữ liệu và bổ sung biến kiểm soát như CAR, thanh khoản, quản trị ngân hàng.

Tài liệu tham khảo:

International Monetary Fund. (2023). Global financial stability report. IMF Publications.

Nguyen, T. H. (2020). Real estate lending risk in Vietnam. Journal of Banking Studies, 12(3), 45-60.

Tran, Q. M., & Pham, L. T. (2022). Determinants of credit risk in emerging markets. Asian Economic Journal, 36(2), 120-140.

World Bank. (2023). Vietnam economic update. World Bank Publications.

Determinants of risk in real estate lending of Vietnamese commercial banks

Le Thanh Ngoc

Ho Chi Minh City University of Banking

Abstract

This study examines the determinants of risk in real estate lending by Vietnamese commercial banks using panel data representative of the national banking system. Credit risk is proxied by the non-performing loan (NPL) ratio, while the explanatory variables include the loan-to-value (LTV) ratio, lending interest rates, GDP growth, and real estate price growth. Fixed effects (FEM), random effects (REM), and generalized method of moments (GMM) estimations are employed to address unobserved heterogeneity, endogeneity, and autocorrelation. The empirical results indicate that higher LTV ratios and lending interest rates exert a positive and statistically significant effect on real estate credit risk, whereas GDP growth is associated with a reduction in NPLs. These findings deepen the understanding of both bank-specific and macroeconomic drivers of real estate lending risk in Vietnam’s banking sector.

Keywords: credit risk, real estate lending, commercial banks, LTV, FEM, REM; GMM.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, số 02 năm 2026]