TÓM LƯỢC:

Bài viết tập trung phân tích thực trạng các chính sách hỗ trợ tài chính cho sinh viên tại Việt Nam, bao gồm hai nhóm chính: hỗ trợ không hoàn lại (như miễn giảm học phí, học bổng, trợ cấp) và hỗ trợ có hoàn lại (tín dụng sinh viên). Kết quả phân tích cho thấy các chính sách hiện hành mới chỉ hỗ trợ được một tỷ lệ nhỏ người học, trong khi học phí và các chi phí liên quan đến giáo dục đại học đang trở thành gánh nặng tài chính ngày càng lớn đối với các hộ gia đình. Trước thực trạng đó, bài viết đề xuất ba nhóm giải pháp nhằm hoàn thiện chính sách hỗ trợ tài chính: thứ nhất, mở rộng chính sách miễn học phí có mục tiêu; thứ hai, phát triển các chương trình trợ cấp dựa trên nhu cầu; và thứ ba, cải cách chương trình tín dụng sinh viên theo hướng hoàn trả dựa trên thu nhập sau tốt nghiệp với kỳ vọng góp phần hình thành một hệ thống hỗ trợ tài chính bền vững, toàn diện và công bằng hơn cho sinh viên.

Từ khóa: hỗ trợ tài chính, sinh viên, giáo dục đại học, hỗ trợ không hoàn lại, tín dụng sinh viên.

1. Đặt vấn đề

Giáo dục đại học (GDĐH) giữ vai trò thiết yếu và ngày càng có ảnh hưởng sâu rộng đến sự phát triển của các quốc gia trong kỷ nguyên tri thức. Đây là công cụ then chốt để xây dựng lực lượng lao động có kỹ năng cao, thích ứng với sự biến động của thị trường lao động, đồng thời thúc đẩy nghiên cứu, sáng tạo và đổi mới công nghệ - những yếu tố cốt lõi thúc đẩy tăng trưởng kinh tế bền vững và toàn diện (Salmi, 2017). Theo Tilak (2003), GDĐH không chỉ thúc đẩy tăng trưởng kinh tế mà còn là yếu tố quyết định sự phát triển toàn diện của xã hội. Vì vậy, mở rộng hệ thống GDĐH luôn là ưu tiên chính sách của nhiều quốc gia, đặc biệt là các nước đang phát triển.

Tuy nhiên, quá trình mở rộng nhanh chóng của hệ thống GDĐH toàn cầu đi kèm với chi phí đào tạo ngày càng tăng đã tạo áp lực lớn lên ngân sách công. Đặc biệt, tại các quốc gia có thu nhập trung bình và thấp, nguồn lực công không theo kịp nhu cầu mở rộng, buộc chính phủ phải thực hiện chia sẻ chi phí với người học, trong đó học phí trở thành nguồn thu chính của các cơ sở GDĐH. Mặc dù giải pháp này hợp lý về mặt tài khóa, nhưng nếu thiếu các chính sách hỗ trợ tài chính kèm theo, nó có thể làm trầm trọng thêm bất bình đẳng trong tiếp cận GDĐH.

Việc Nhà nước can thiệp để hỗ trợ tài chính cho sinh viên là cần thiết vì ba lý do. Thứ nhất, rào cản tài chính thực tế, đặc biệt đối với sinh viên từ các hộ gia đình có thu nhập thấp, có thể khiến họ từ bỏ cơ hội học tập, bất chấp tiềm năng cá nhân. Herbaut và Geven (2019) chỉ ra rằng, chi phí giáo dục là một trong những yếu tố ảnh hưởng mạnh nhất đến quyết định theo học đại học, nhất là đối với nhóm yếu thế.

Thứ hai, thị trường tài chính tồn tại thất bại thị trường. Về phía người vay, sinh viên thường thiếu thông tin về chất lượng đào tạo, triển vọng nghề nghiệp và khả năng hoàn thành chương trình học, dẫn đến tâm lý e ngại vay vốn (Heller, 1997). Về phía tổ chức tín dụng, sinh viên không có tài sản đảm bảo, thu nhập tương lai khó dự đoán và thiếu dữ liệu định lượng về năng lực học tập, ngành nghề - khiến việc đánh giá rủi ro và xác lập điều kiện vay trở nên khó khăn (Canton và cộng sự, 2001). Hệ quả là các điều kiện vay vốn ngày càng siết chặt, làm giảm khả năng tiếp cận tài chính của nhóm sinh viên cần hỗ trợ nhất.

Thứ ba, GDĐH là công cụ quan trọng để thu hẹp khoảng cách thu nhập và thúc đẩy dịch chuyển xã hội. Anderson và Hearn (1992) khẳng định, GDĐH góp phần phát triển năng lực cá nhân và giảm bất bình đẳng xã hội. Tuy nhiên, khi chi phí học tập tăng mà chính sách hỗ trợ không đủ mạnh, sinh viên có hoàn cảnh khó khăn có nguy cơ bị loại trừ khỏi hệ thống GDĐH. Theo Wößmann và Schütz (2006, tr.25), nếu không có can thiệp chính sách phù hợp, bất bình đẳng trong tiếp cận GDĐH sẽ chuyển thành bất bình đẳng trong kết quả kinh tế và gây bất ổn xã hội trong dài hạn.

Từ những phân tích trên, có thể khẳng định thiết kế và triển khai các chính sách hỗ trợ tài chính hiệu quả là yêu cầu bắt buộc nếu muốn đảm bảo rằng mọi sinh viên - không phân biệt điều kiện xuất thân - đều có cơ hội tiếp cận và thụ hưởng GDĐH.

2. Các chính sách hỗ trợ tài chính phổ biến trên thế giới

Để hỗ trợ tài chính cho sinh viên một cách hiệu quả, các quốc gia thường áp dụng nhiều chính sách kết hợp, tùy theo khả năng ngân sách, định hướng giáo dục và hệ thống phúc lợi xã hội. Trong đó, hai nhóm chính sách phổ biến nhất là trợ cấp không hoàn lại và tín dụng sinh viên (hỗ trợ có hoàn lại).

2.1. Trợ cấp không hoàn lại

Trợ cấp không hoàn lại là công cụ thiết yếu nhằm giảm rào cản tài chính và tăng khả năng tiếp cận GDĐH, nhất là với các nhóm yếu thế. Các chính sách này thường được thiết kế dưới bốn hình thức:

Thứ nhất, trợ cấp phổ cập: áp dụng đại trà, không xét điều kiện tài chính hay học lực. Một số nước như Hà Lan và các quốc gia Bắc Âu đã áp dụng mô hình này như một phần trong chính sách giáo dục miễn phí. Dù thúc đẩy bình đẳng cơ hội, chính sách này đòi hỏi ngân sách lớn và có thể làm giảm động lực học tập nếu không được kiểm soát tốt (OECD, 2020).

Thứ hai, trợ cấp dựa trên nhu cầu tài chính: là hình thức phổ biến nhất, hướng tới sinh viên từ hộ gia đình thu nhập thấp. Chính sách này giúp xóa bỏ rào cản chi phí ban đầu và thúc đẩy công bằng giáo dục. Dearden và cộng sự (2014) cho thấy trợ cấp theo nhu cầu có tác động tích cực đến tỷ lệ nhập học và kết quả học tập, đặc biệt trong các nhóm thiểu số và sinh viên khó khăn.

Thứ ba, trợ cấp theo mục tiêu chính sách: nhằm khuyến khích sinh viên theo học các ngành ưu tiên (như y tế, giáo dục, nông nghiệp) hoặc hỗ trợ nhóm dân cư dễ bị tổn thương. Tuy nhiên, quy mô nhỏ và khó đánh giá tác động khiến hiệu quả chính sách còn hạn chế (OECD, 2020).

Thứ tư, trợ cấp theo thành tích học tập: nhằm khuyến khích nỗ lực học tập và nâng cao chất lượng đầu ra. Tuy nhiên, nếu không xét đến điều kiện xuất thân, chính sách này có thể làm gia tăng bất bình đẳng khi phần lớn nguồn lực rơi vào nhóm sinh viên có lợi thế về kinh tế - học thuật.

2.2. Tín dụng sinh viên (hỗ trợ có hoàn lại)

Tín dụng sinh viên là công cụ tài chính dài hạn nhằm giúp sinh viên vượt qua khó khăn về thanh khoản trong quá trình học tập. Chính sách thường được tài trợ, bảo lãnh hoặc quản lý bởi Nhà nước thông qua các tổ chức tài chính công. Trên thực tế, có hai mô hình chính:

Mô hình hoàn trả theo kỳ cố định: sinh viên trả nợ theo lịch trình và số tiền cố định, giống vay thương mại. Mô hình này đơn giản về kỹ thuật nhưng dễ gây áp lực nếu người vay thất nghiệp hoặc thu nhập thấp. Tại Hoa Kỳ và Nhật Bản, nhiều sinh viên rơi vào tình trạng vỡ nợ do thiếu linh hoạt trong hoàn trả.

Mô hình hoàn trả phụ thuộc theo thu nhập: khoản trả nợ dựa trên tỷ lệ thu nhập sau tốt nghiệp, với cơ chế hoãn hoặc miễn trả nếu thu nhập không đủ ngưỡng. Mô hình này được đánh giá là công bằng, chia sẻ rủi ro giữa người học và Nhà nước, đã thành công tại Australia, Anh, New Zealand.

Tuy nhiên, để vận hành hiệu quả, mô hình hoàn trả theo thu nhập đòi hỏi hạ tầng quản lý phức tạp, gồm hệ thống thuế hiệu quả, khả năng theo dõi thu nhập và cơ chế phối hợp dữ liệu liên ngành. Nếu thiếu các điều kiện này, việc thu hồi vốn sẽ gặp khó khăn, gây rủi ro tài khóa.

Từ kinh nghiệm quốc tế cho thấy, cả trợ cấp không hoàn lại và tín dụng sinh viên đều đóng vai trò quan trọng trong đảm bảo công bằng và hiệu quả trong tiếp cận GDĐH.

3. Thực trạng chính sách hỗ trợ tài chính cho sinh viên đại học ở Việt Nam

Trong những thập niên gần đây, GDĐH Việt Nam đã chứng kiến sự mở rộng nhanh chóng về quy mô tuyển sinh, song đi kèm với đó là sự gia tăng đáng kể của chi phí học tập. Dù Nhà nước vẫn giữ vai trò chủ đạo trong tài trợ GDĐH công lập, tỷ trọng chi ngân sách đang có xu hướng giảm, trong khi nguồn thu từ học phí tăng mạnh. Điều này khiến gánh nặng chi phí ngày càng chuyển sang phía người học và gia đình, đặc biệt đối với nhóm sinh viên có hoàn cảnh kinh tế khó khăn. Phần này sẽ phân tích thực trạng chính sách hỗ trợ tài chính cho sinh viên tại Việt Nam, bao gồm hai nhóm chính: hỗ trợ không hoàn lại và hỗ trợ có hoàn lại (tín dụng sinh viên).

3.1. Chính sách hỗ trợ không hoàn lại

Các chính sách hỗ trợ không hoàn lại hiện nay bao gồm 3 hình thức cơ bản: miễn giảm học phí, trợ cấp xã hội và học bổng khuyến khích học tập. Cơ sở pháp lý của các chính sách này được quy định tại nhiều văn bản quan trọng, như Nghị định số 49/2010/NĐ-CP, Nghị định số 86/2015/NĐ-CP và mới nhất là Nghị định số 81/2021/NĐ-CP. Theo quy định hiện hành, đối tượng được miễn, giảm học phí bao gồm: sinh viên thuộc hộ nghèo, cận nghèo, người dân tộc thiểu số ở vùng đặc biệt khó khăn, sinh viên khuyết tật, sinh viên ngành đặc thù, con thương binh liệt sĩ, và một số đối tượng chính sách khác.

Về chính sách học bổng, có hai loại chính: học bổng dựa trên thành tích học tập và học bổng chính sách. Học bổng thành tích chủ yếu được cấp từ nguồn học phí do các cơ sở GDĐH tự chủ thu, với mức phân bổ tối thiểu là 15% tổng học phí đối với cơ sở công lập và 5% đối với cơ sở ngoài công lập. Trong khi đó, học bổng chính sách (mang tính trợ cấp xã hội) được cấp từ ngân sách nhà nước cho các nhóm sinh viên yếu thế theo quy định của Nghị định số 84/2020/NĐ-CP.

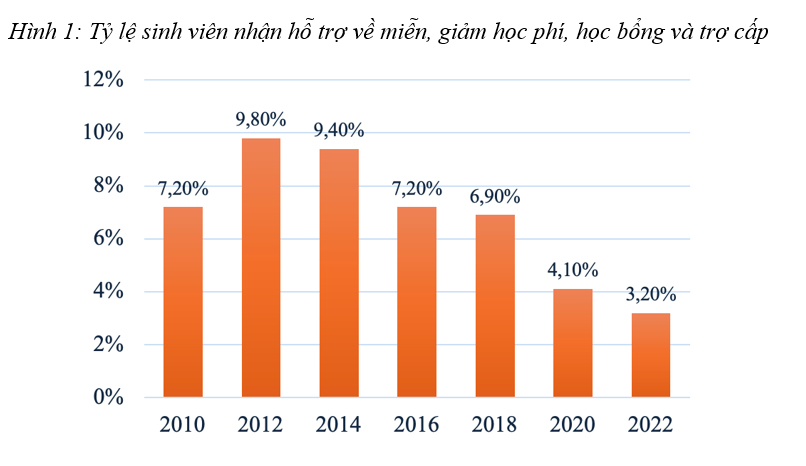

Tuy nhiên, hiệu quả bao phủ của các chính sách hỗ trợ không hoàn lại còn rất hạn chế. Số liệu từ điều tra mức sống hộ gia đình (VHLSS) cho thấy tỷ lệ sinh viên đại học nhận được ít nhất một hình thức hỗ trợ tài chính không hoàn lại (miễn giảm học phí, học bổng, trợ cấp) đã giảm mạnh từ mức 9,8% năm 2012 xuống chỉ còn 3,2% vào năm 2022 (xem Hình 1).

Nguyên nhân chính khiến chính sách hỗ trợ không hoàn lại chưa phát huy hiệu quả là phạm vi hỗ trợ còn quá hẹp, chủ yếu nhắm đến các nhóm chính sách đặc thù theo tiêu chí hành chính, thay vì mở rộng hỗ trợ theo mức độ nhu cầu tài chính. Điều này dẫn đến tình trạng nhiều sinh viên có hoàn cảnh khó khăn nhưng không nằm trong diện ưu đãi thì không tiếp cận được chính sách.

3.2. Chính sách hỗ trợ có hoàn lại (tín dụng sinh viên)

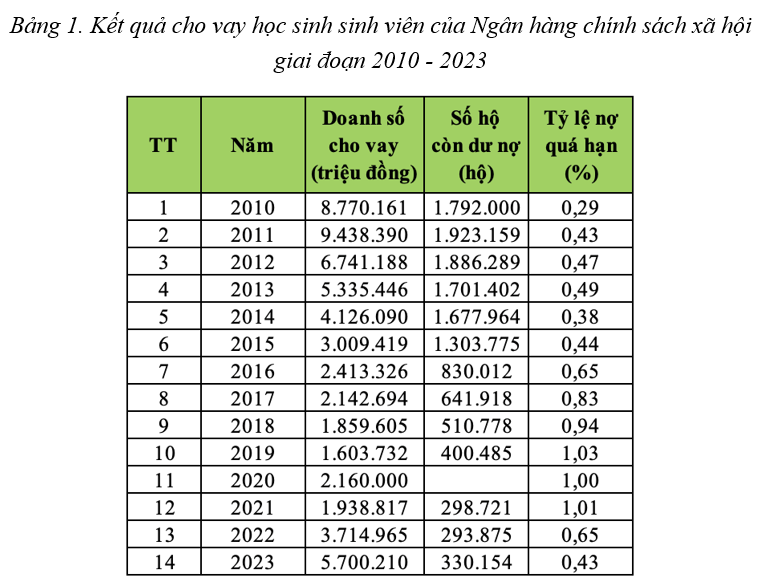

Chính sách tín dụng sinh viên tại Việt Nam được triển khai từ năm 1998 với sự ra đời của Quỹ tín dụng đào tạo, sau đó được điều chỉnh theo Quyết định số 157/2007/QĐ-TTg và nhiều văn bản liên quan. Đây là một trong số ít chính sách hỗ trợ tài chính có quy mô bao phủ rộng trong giai đoạn đầu thực hiện. Đối tượng vay vốn chủ yếu là sinh viên thuộc hộ nghèo, cận nghèo, hoặc gặp khó khăn đột xuất. Mức vay đã được điều chỉnh tăng dần, từ 800.000 đồng/tháng năm 2007 lên 4 triệu đồng/tháng vào năm 2022. Lãi suất ưu đãi hiện nay là 0,55%/tháng.

Tuy nhiên, thực tiễn triển khai cho thấy xu hướng suy giảm rõ rệt cả về số lượng sinh viên thụ hưởng và tổng doanh số cho vay. Năm 2010, có khoảng 1,8 triệu hộ còn dư nợ chương trình tín dụng sinh viên, nhưng đến năm 2022, con số này chỉ còn hơn 290 nghìn hộ. Doanh số cho vay giảm từ gần 9.000 tỷ đồng (2010) xuống khoảng 3.700 tỷ đồng năm 2022, đến năm 2023 mới tăng lên thành 5.700 tỷ đồng. Mặc dù tỷ lệ nợ quá hạn vẫn tương đối thấp (0,4 - 0,6%), nhưng xu hướng gia tăng từ năm 2015 đến nay cho thấy rủi ro tài chính bắt đầu xuất hiện (Bảng 1).

Nguyên nhân chủ yếu dẫn đến tình trạng này gồm hai điểm: (i) phạm vi hỗ trợ còn hẹp, chỉ tập trung vào hộ nghèo và cận nghèo, trong khi phần lớn sinh viên có hoàn cảnh khó khăn hiện nay đến từ nhóm hộ có thu nhập trung bình thấp - nhóm không thuộc diện vay; (ii) quy định về thời gian trả nợ chưa linh hoạt, sinh viên bắt buộc phải hoàn trả khoản vay trong vòng 12 tháng sau khi tốt nghiệp, bất kể tình trạng việc làm và thu nhập thực tế. Trong bối cảnh thị trường lao động còn nhiều bất ổn, điều này có thể gây áp lực trả nợ lớn và làm nản lòng người vay. Ngoài ra, ngân sách dành cho chương trình tín dụng sinh viên còn khá khiêm tốn, chỉ chiếm khoảng 1,6% tổng chi ngân sách nhà nước cho giáo dục (World Bank, 2020), là một con số rất thấp so với nhu cầu thực tế.

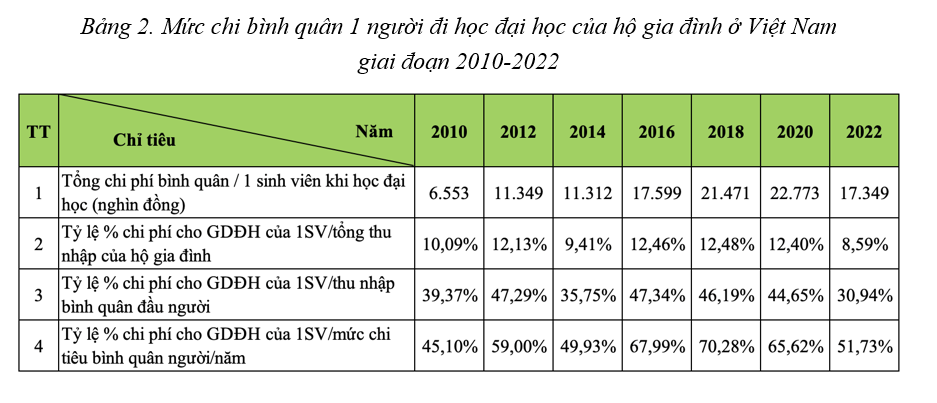

Trong bối cảnh chi phí học đại học tăng nhanh, mức chi trung bình cho một sinh viên đại học đã tăng từ 6,5 triệu đồng năm 2010 lên 17,3 triệu đồng năm 2022. Đáng chú ý, tỷ lệ chi phí này so với thu nhập hộ gia đình hiện đã chiếm tới 39% thu nhập bình quân năm và hơn 50% mức chi tiêu bình quân đầu người/năm - phản ánh gánh nặng tài chính ngày càng gia tăng đối với hộ gia đình có con theo học đại học (Bảng 2).

Từ những phân tích trên có thể thấy, hệ thống chính sách hỗ trợ tài chính hiện nay vẫn chưa đáp ứng được yêu cầu về độ bao phủ, tính công bằng và hiệu quả thực thi. Đây là những rào cản lớn trong việc đảm bảo cơ hội học tập công bằng cho sinh viên, đồng thời đặt ra yêu cầu cấp thiết về đổi mới toàn diện cơ chế hỗ trợ tài chính cho người học trong thời gian tới.

4. Đề xuất chính sách

Để hướng tới một hệ thống hỗ trợ tài chính toàn diện, công bằng và hiệu quả, cần xem xét đồng thời ba nhóm chính sách sau:

4.1. Mở rộng chính sách miễn học phí có mục tiêu

Chính sách miễn học phí cần được chuyển từ cách tiếp cận dựa trên tiêu chí hành chính sang mô hình hướng đến các đối tượng thực sự gặp khó khăn về tài chính. Đây là hình thức hỗ trợ trực tiếp, hiệu quả và dễ nhận diện, giúp giảm gánh nặng tài chính ngay từ đầu cho sinh viên thuộc các nhóm yếu thế. Kinh nghiệm từ Chile, Italia hay Nam Phi cho thấy mô hình miễn học phí có mục tiêu đã góp phần đáng kể trong việc tăng tỷ lệ nhập học của sinh viên có thu nhập thấp.

Tại Việt Nam, để triển khai hiệu quả chính sách này, cần xây dựng hệ thống xác định đối tượng thụ hưởng dựa trên dữ liệu tài chính hộ gia đình và điều kiện cá nhân cụ thể, đồng thời thiết lập cơ chế phối hợp giữa chính quyền địa phương, cơ sở giáo dục và cơ quan quản lý nhà nước. Ngoài ra, chính sách này cần được tích hợp với các biện pháp hỗ trợ thông tin và hướng nghiệp, nhằm giúp sinh viên yếu thế có sự chuẩn bị tốt hơn khi tham gia GDĐH.

4.2. Phát triển chính sách trợ cấp dựa trên nhu cầu

Trợ cấp dựa trên nhu cầu là hình thức hỗ trợ không hoàn lại, phân bổ dựa theo điều kiện kinh tế của sinh viên và gia đình thay vì chỉ dựa vào thành tích học tập. Hình thức này đã được áp dụng rộng rãi ở nhiều quốc gia như Hoa Kỳ, Anh, Canada và được đánh giá là công cụ hiệu quả để thúc đẩy công bằng trong tiếp cận GDĐH.

Chính sách cần được thiết kế với hệ thống xác minh điều kiện kinh tế minh bạch, đơn giản nhưng chính xác, đồng thời mở rộng các chỉ số đánh giá, bao gồm thu nhập, khu vực cư trú, dân tộc, hoàn cảnh gia đình. Mức trợ cấp cần đủ để trang trải một phần chi phí học tập và sinh hoạt, giúp sinh viên yên tâm học tập mà không phải từ bỏ cơ hội giáo dục vì rào cản tài chính.

Tuy nhiên, để đảm bảo tính khả thi, cần xây dựng hệ thống quản lý và giám sát hiệu quả, công khai dữ liệu thụ hưởng và đánh giá định kỳ tác động chính sách. Chính phủ có thể triển khai thí điểm ở một số ngành học hoặc vùng khó khăn trước khi mở rộng toàn quốc, từ đó kiểm soát được chi phí ngân sách và điều chỉnh kịp thời theo thực tiễn.

4.3. Cải cách và mở rộng chương trình tín dụng sinh viên

Chương trình tín dụng sinh viên hiện hành vẫn mang nặng mô hình trả nợ cố định, chưa tính đến thu nhập thực tế của sinh viên sau tốt nghiệp. Điều này không chỉ tạo ra áp lực tài chính mà còn làm giảm nhu cầu tiếp cận vay vốn của những sinh viên có hoàn cảnh khó khăn. Trong khi đó, mô hình hoàn trả dựa trên thu nhập đã chứng minh hiệu quả tại Australia, New Zealand và một số nước châu Âu trong việc giảm rủi ro tài chính và gia tăng tỷ lệ nhập học.

Theo mô hình này, sinh viên chỉ bắt đầu trả nợ khi đạt mức thu nhập tối thiểu sau khi tốt nghiệp, và số tiền trả hàng tháng được tính theo một tỷ lệ phần trăm thu nhập. Tuy nhiên, để áp dụng mô hình này tại Việt Nam cần đáp ứng một số điều kiện: hệ thống theo dõi thu nhập hiệu quả (qua cơ quan thuế hoặc bảo hiểm xã hội), hệ thống cho vay chuyên trách có năng lực quản trị rủi ro và sự phối hợp liên ngành giữa các cơ quan chức năng.

Ngoài ra, cần mở rộng đối tượng vay, bao gồm cả sinh viên từ hộ gia đình có thu nhập trung bình thấp - nhóm đang chịu áp lực chi phí nhưng không thuộc diện hộ nghèo hay cận nghèo. Trong giai đoạn đầu, chương trình có thể được triển khai thí điểm với quy mô giới hạn, tập trung vào một số ngành hoặc vùng miền, trước khi mở rộng toàn quốc

Ba nhóm chính sách nêu trên đều có vai trò thiết yếu trong việc định hình lại hệ thống hỗ trợ tài chính cho sinh viên tại Việt Nam. Trong ngắn hạn, có thể ưu tiên mở rộng trợ cấp theo nhu cầu và điều chỉnh chính sách tín dụng sinh viên hiện có, đồng thời chuẩn bị hạ tầng và năng lực thể chế để từng bước áp dụng mô hình trả nợ theo thu nhập. Mọi chính sách cần được triển khai song song với các biện pháp tăng cường minh bạch, công khai hóa dữ liệu thụ hưởng và đánh giá định kỳ hiệu quả thực thi. Một hệ thống hỗ trợ tài chính hiệu quả không chỉ giúp giảm gánh nặng chi phí giáo dục mà còn đóng vai trò quan trọng trong việc đảm bảo công bằng xã hội và phát triển bền vững hệ thống GDĐH Việt Nam.

TÀI LIỆU THAM KHẢO:

Anderson, M. S., & Hearn, J. C. (1992), Equity Issues in Higher Education Outcomes, In W. E. Becker & D. R. Lewis (Eds.), The Economics of American Higher Education (pp. 301–334), Springer Netherlands, Dordrecht.

Canton, E., Venniker, R., Jongbloed, B., Koelman, J., van de Meer, P., & Vossensteyn, H. (2001), Higher education reform: getting the incentives right, SDU, Den Haag.

Dearden, L., Fitzsimons, E., & Wyness, G. (2014), Money for nothing: Estimating the impact of student aid on participation in higher education, Economics of Education Review, 43, 66-78.

Heller, D. E. (1997), Student Price Response in Higher Education: An Update to Leslie and Brinkman, The Journal of Higher Education, 68(6), 624-659.

Herbaut, E., & Geven, K. (2019), What Works to Reduce Inequalities in Higher Education? A Systematic Review of the (Quasi‐) Experimental Literature on Outreach and Financial Aid, No. 8802, World Bank.

OECD (2020), Resourcing Higher Education: Challenges, Choices and Consequences, Organisation for Economic Co-operation and Development, Paris.

Salmi, J. (2017), The Tertiary Education Imperative: Knowledge, Skills and Values for Development, SensePublishers, Rotterdam.

Tilak, J. (2003), Higher Education and Development, In J. P. Keeves, R. Watanabe, R. Maclean, P. D. Renshaw, C. N. Power, R. Baker, S. Gopinathan, H. W. Kam, Y. C. Cheng, & A. C. Tuijnman (Eds.), International Handbook of Educational Research in the Asia-Pacific Region (pp. 809-826), Springer Netherlands, Dordrecht.

Wößmann, L., & Schütz, G. (2006), Efficiency and equity in European education and training systems, EENEE Analytical Report No. 1, Prepared for the European Commission, European Commission Education and Culture.

World Bank (2020), Improving the Performance of Higher Education in Vietnam - Strategic Priorities and Policy Options, World Bank.

Improving financial support policies for university students in Vietnam: Policy recommendations

Ninh Thi Hoang Lan

Thuongmai University

Abstract:

This study analyzes the current state of financial support policies for students in Vietnam, focusing on two primary categories: non-refundable support (including tuition exemptions, scholarships, and subsidies) and refundable support (such as student loan programs). The findings reveal that existing policies benefit only a limited portion of students, while the cost of tuition and related higher education expenses is becoming an increasing financial burden for many households. In response, the study proposes three groups of policy solutions to enhance the effectiveness and equity of student financial support: (1) expanding tuition exemption programs for targeted groups, (2) developing need-based subsidies, and (3) reforming student loan schemes toward income-contingent repayment models. These recommendations aim to create a more inclusive and sustainable framework for financing higher education in Vietnam.

Keywords: financial aid, students, higher education, grant aid, student credit.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 14 năm 2025]