Tóm tắt:

Bài nghiên cứu xem xét tác động của cấu trúc thị trường ngân hàng đến việc nắm giữ tiền mặt của các doanh nghiệp niêm yết tại Việt Nam. Nhóm tác giả thực hiện khắc phục hiện tượng nội sinh thông qua hồi quy GMM (Generalized method of moment), với mẫu quan sát bao gồm 140 doanh nghiệp niêm yết ở Sở giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE) và 30 ngân hàng thương mại Việt Nam trong giai đoạn 2009 - 2023. Kết quả nghiên cứu đã đưa ra bằng chứng thực nghiệm về mức độ tập trung ngân hàng có tác động ngược chiều đến việc nắm giữ tiền mặt của các doanh nghiệp, cùng hàm ý giúp cho các nhà quản trị có cái nhìn tổng quan hơn để xác định mức độ nắm giữ tiền mặt phù hợp.

Từ khóa: tái cấu trúc thị trường ngân hàng, tập trung ngân hàng, nắm giữ tiền mặt, doanh nghiệp niêm yết.

1. Đặt vấn đề

Tiền mặt được xác định là một yếu tố then chốt đối với hoạt động sản xuất kinh doanh của doanh nghiệp. Việc tối ưu hóa lượng tiền mặt nắm giữ có vai trò quan trọng trong việc duy trì sự ổn định tài chính, nâng cao hiệu quả hoạt động và giảm thiểu chi phí cơ hội. Do đó, quản lý nguồn vốn và xây dựng dòng tiền hiệu quả được xem là một trong những biện pháp quan trọng nhằm giảm thiểu chi phí cho doanh nghiệp. Tuy nhiên, hiệu quả của các biện pháp này không chỉ phụ thuộc vào yếu tố nội tại của doanh nghiệp mà còn chịu ảnh hưởng bởi bối cảnh kinh tế vĩ mô và cấu trúc của hệ thống tài chính, đặc biệt là hệ thống ngân hàng, nơi đóng vai trò trung gian trong việc cung cấp nguồn vốn cho doanh nghiệp. Phạm Hồng Linh (2021) nhận định mức độ tập trung ngân hàng ở Việt Nam khá thấp, trong khi Li và cộng sự (2024) chỉ ra mối tương quan giữa mức độ tập trung ngân hàng và lượng tiền mặt doanh nghiệp nắm giữ (thị trường càng tập trung thì doanh nghiệp càng nắm giữ nhiều tiền mặt). Để kiểm định điều này tại Việt Nam, một nghiên cứu của nhóm tác giả được thực hiện trên các doanh nghiệp niêm yết nhằm làm rõ ảnh hưởng của sự tập trung ngân hàng đến lượng tiền mặt các doanh nghiệp nắm giữ, từ đó đưa ra hàm ý quản trị phù hợp cho doanh nghiệp.

2. Cơ sở lý thuyết và tổng quan các nghiên cứu trước

2.1. Cơ sở lý thuyết

Cấu trúc thị trường ám chỉ sự phân chia thị phần của các chủ thể trong thị trường. Trong cấu trúc thị trường phản ánh sự phân bổ thị phần giữa các tác nhân. Về lý thuyết, thị trường được phân loại thành độc quyền hoàn hảo và cạnh tranh hoàn hảo, nhưng thực tế hiếm khi đạt đến hai trạng thái này. Các cách tiếp cận phân loại cấu trúc thị trường tập trung vào cạnh tranh và sức mạnh thị trường (Phạm Hồng Linh,

2021). Thị trường tập trung là thị trường mà một số ít ngân hàng nắm giữ phần lớn thị phần (Berger và cộng sự, 2004). Thị trường cạnh tranh là thị trường mà các ngân hàng có thị phần tương đương, cạnh tranh thu hút khách hàng (Fecher và Pestieau, 1993). Cạnh tranh trong ngân hàng vừa là rào cản, vừa là chất xúc tác đối với sự ổn định hệ thống.

Nắm giữ tiền mặt hay tích lũy tiền mặt là việc duy trì tiền mặt và các khoản tương đương tiền (Ferreira & Vilela, 2004). Tiền mặt bao gồm tiền mặt tại quỹ và tiền gửi ngân hàng, trong khi các chứng khoán ngắn hạn được coi là tương đương tiền. Đây là tài sản có tính thanh khoản cao, ảnh hưởng trực tiếp đến khả năng thanh toán của doanh nghiệp. Mục đích của việc nắm giữ tiền mặt là đáp ứng nhu cầu giao dịch, tận dụng cơ hội đầu tư và dự phòng cho các rủi ro phát sinh.

2.2. Khung lý thuyết

Nghiên cứu dựa trên lý thuyết sức mạnh thị trường (Klein, 1971) và lý thuyết thông tin (Petersen & Rajan, 1995). Lý thuyết sức mạnh thị trường cho rằng thị trường càng tập trung, doanh nghiệp càng nắm giữ nhiều tiền mặt do khó tiếp cận vốn bên ngoài, lãi suất vay cao và phân bổ tín dụng chặt chẽ. Ngược lại, lý thuyết thông tin cho rằng thị trường tập trung giúp củng cố quan hệ vay mượn, tiếp cận thông tin và vốn dễ dàng hơn với lãi suất thấp, do đó doanh nghiệp nắm giữ ít tiền mặt hơn.

2.3. Tổng quan các nghiên cứu trước

Nguyễn Thanh Liêm và cộng sự (2024) đã sử dụng bộ dữ liệu 616 công ty phi tài chính niêm yết tại Việt Nam trong giai đoạn 2012 - 2021. Kết quả nghiên cứu đã chỉ ra được đòn bẩy tài chính, dòng tiền, vốn lưu động, chi phí đầu tư tài sản cố định có tác động đến việc nắm giữ tiền mặt của các công ty. Cùng một số các nghiên cứu khác, tại Việt Nam phần lớn đang tập trung vào yếu tố nội tại của công ty tác động đến việc nắm giữ tiền mặt của công ty hơn là tác động đến từ các trung gian tài chính.

Li và cộng sự (2024) đã kết hợp các thước đo khác nhau của tập trung ngân hàng vào mô hình hồi quy với mẫu quan sát là các công ty tại thị trường Mỹ trong giai đoạn từ năm 1995 đến năm 2019. Kết quả của bài nghiên cứu chỉ ra mối quan hệ cùng chiều giữa sự tập trung ngân hàng và việc nắm giữ tiền mặt của các doanh nghiệp. Trong một thị trường tập trung ngân hàng thì các doanh nghiệp có xu hướng nắm giữ tiền mặt nhiều hơn.

3. Phương pháp nghiên cứu

Nhóm tác giả xây dựng lên mô hình nghiên cứu từ khung lý thuyết và tổng quan các nghiên cứu trước, trong đó chủ yếu là nghiên cứu Li và cộng sự (2024):

CASH = β0 + β1*HHI/CR3 + β2*MB + β3*SIZE + β4*CF+ β5*CAPEX + β6*LEV + β7*DIV + ei

Trong đó:

CASH: Lượng tiền mặt mà doanh nghiệp đang nắm giữ

HHI/ CR3: Thước đo mức độ tập trung thị trườngphần của ba ngân hàng có thị phần lớn nhất

MB: Tỷ số giá trị thị trường trên giá trị sổ sách

SIZE: Quy mô doanh nghiệp

CF: Dòng tiền từ hoạt động kinh doanh

CAPEX: Chi tiêu vốn

LEV: Đòn bẩy tài chính

DIV: Khả năng thanh toán cổ tức

Nhóm tác giả sử dụng mẫu dữ liệu 140 doanh nghiệp niêm yết ở Sở giao dịch Chứng khoán TP. Hồ Chí Minh và 30 ngân hàng thương mại Việt Nam có đầy đủ dữ liệu trong suốt giai đoạn nghiên cứu từ năm 2009 đến năm 2023. Chúng tôi sử dụng hồi quy GMM để khắc phục vấn đề nội sinh tiềm tàng trong mối quan hệ nhân quả đảo ngược giữa tập trung ngân hàng và mức độ nắm giữ tiền mặt như được chỉ ra trong nghiên cứu của Li và cộng sự (2024).

4. Kết quả nghiên cứu

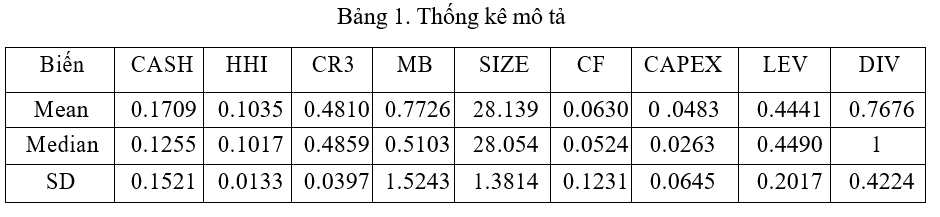

Bảng 1 cho thấy tỷ lệ tiền mặt trung bình mà các doanh nghiệp nắm giữ vào khoảng 17.09% trên tổng tài sản của doanh nghiệp và có sự chênh lệch đáng kể trong việc nắm giữ tiền mặt của doanh nghiệp tại Việt Nam. Dòng tiền hoạt động sản xuất kinh doanh của các doanh nghiệp trung bình chiếm khoảng 6.30% so với tổng tài sản của doanh nghiệp. Các doanh nghiệp đã chi tiêu vốn trung bình khoảng 4.83% trên tổng tài sản của doanh nghiệp và có sự khác biệt đáng kể trong chiến lược tăng trưởng dài hạn và hiệu quả ngắn hạn trong đầu tư của từng doanh nghiệp. Mức trung bình mà các doanh nghiệp sử dụng đòn bẩy tài chính là 44.41% trên tổng tài sản của doanh nghiệp.

Mức độ tập trung ngân hàng thông qua thước đo HHI vào khoảng 10.35%, tương đối thấp hơn so với các nghiên cứu khác trước đây tại các quốc gia khác. Kết quả này phù hợp với thước đo CR3 khi chỉ ra trung bình 3 ngân hàng lớn chiếm khoảng 48.10% thị phần. Mức độ tập trung ngân hàng có xu hướng giảm dần theo thời gian.

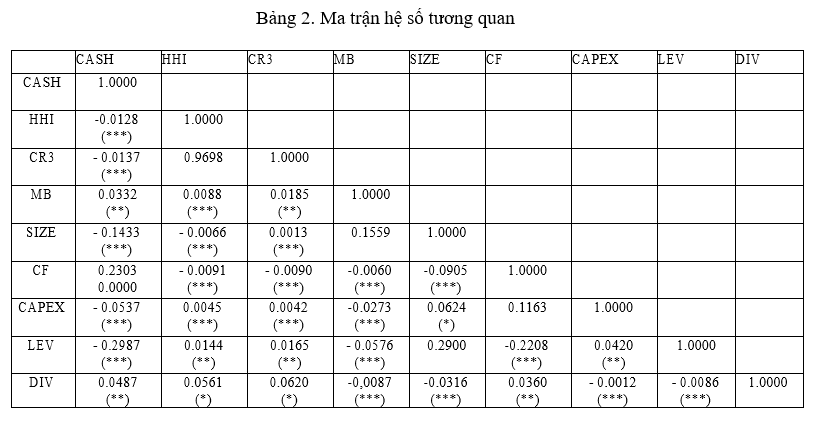

Từ kết quả Bảng 2, nhóm tác giả nhận thấy các hệ số tương quan giữa các biến độc lập trong mô hình đều nhỏ hơn 0.8. Ngoài ra, nhóm tác giả đã thực hiện kiểm định hệ số phóng đại phương sai VIF và kết quả chỉ ra không có xảy ra hiện tượng đa cộng tuyến nghiêm trọng làm ảnh hưởng đến kết quả nghiên cứu.

Nhóm tác giả cũng nhận thấy có sự tương quan ngược chiều giữa mức độ tập trung ngân hàng và việc nắm giữ tiền mặt của doanh nghiệp. Bên cạnh đó, tỷ số giá trị thị trường trên giá trị sổ sách và dòng tiền hoạt động kinh doanh và khả năng thanh toán cổ tức có tương quan cùng chiều với việc nắm giữ tiền mặt của doanh nghiệp, quy mô doanh nghiệp, chi tiêu vốn và đòn bẩy tài chính có tương quan ngược chiều với việc nắm giữ tiền mặt của doanh nghiệp.

Ghi chú: Các kí hiệu ***, **, * tương ứng với mức độ ý nghĩa thống kê là 10%, 5% và 1%

(Số liệu được xử lý qua phần mềm Stata 17 với dữ liệu 140 doanh nghiệp niêm yết ở Sở giao dịch Chứng khoán TP. Hồ Chí Minh và 30 ngân hàng thương mại Việt Nam trong suốt giai đoạn 2009-2023)

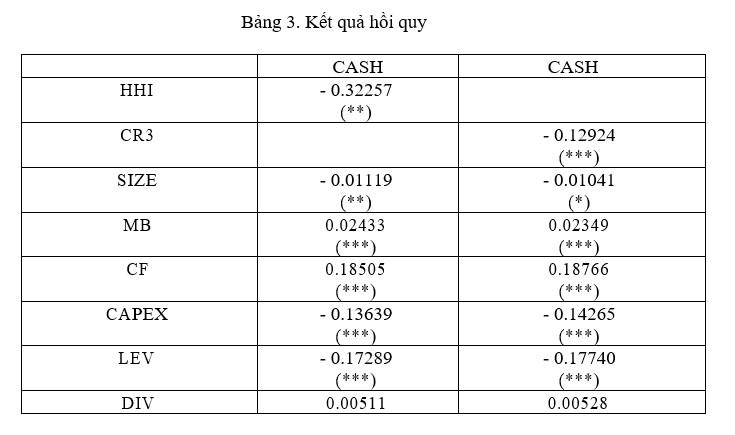

Kết quả nghiên cứu từ Bảng 3 chỉ ra mức độ tập trung ngân hàng tác động ngược chiều đến việc nắm giữ tiền mặt của các doanh nghiệp niêm yết tại Việt Nam với bất kể sử dụng thước đo HHI hay CR3, điều này hàm ý rằng khi mức độ tập trung ngân hàng của Việt Nam có xu hướng giảm dần theo thời gian thì mức độ nắm giữ tiền mặt của các doanh nghiệp tại Việt Nam sẽ có xu hướng tăng dần. Điều này lại ủng hộ lý thuyết thông tin hơn khi cho rằng thị trường tập trung giúp củng cố quan hệ vay mượn, tiếp cận thông tin và vốn sẽ dễ dàng hơn và với lãi suất thấp, do đó doanh nghiệp sẽ nắm giữ ít tiền mặt hơn. Kết quả nghiên cứu này khác biệt với Li và cộng sự (2024) khi nghiên cứu trên thị trường tài chính đã phát triển tại Mỹ với kết quả nghiên cứu ủng hộ lý thuyết sức mạnh thị trường.

Quy mô doanh nghiệp (SIZE), chi tiêu vốn (CAPEX) và đòn bẩy tài chính (LEV) có tác động ngược chiều đến việc nắm giữ tiền mặt của các doanh nghiệp. Các doanh nghiệp nắm giữ ít tiền mặt hơn khi quy mô tăng lên do lúc này các doanh nghiệp dễ tiếp cận nguồn vốn hơn. Các doanh nghiệp tăng cường chi tiêu vốn để mở rộng quy mô sẽ tích trữ ít tiền hơn do việc gia tăng các tài sản có thể thế chấp cho các khoản vay. Và các doanh nghiệp có đòn bẩy tài chính càng cao càng ít nắm giữ tiền mặt để giảm thiểu chi phí cơ hội. Tỷ số giá trị thị trường trên giá trị sổ sách (MB) và dòng tiền hoạt động sản xuất kinh doanh (CF) tác động cùng chiều đến mức độ nắm giữ tiền mặt của các doanh nghiệp. Điều này hàm ý các doanh nghiệp sẽ nắm giữ nhiều tiền mặt hơn khi họ được thị trường định giá cao. Dòng tiền từ hoạt động sản xuất kinh doanh tăng sẽ làm tăng lượng tiền mặt mà các doanh nghiệp nắm giữ, thúc đẩy tích trữ tiền để sử dụng cho các kỳ kinh doanh tiếp theo.

5. Giải pháp và kiến nghị

Trong xu hướng mức độ tập trung ngân hàng tại Việt Nam giảm, các doanh nghiệp tại Việt Nam nên chủ động cân đối lợi ích và chi phí của việc tăng lượng tiền mặt nắm giữ, qua đó góp phần tối đa hóa hiệu quả hoạt động của doanh nghiệp. Bên cạnh đó, những doanh nghiệp có quy mô nhỏ, mức độ chi tiêu vốn ít và đòn bẩy tài chính thấp, tỷ số giá trị thị trường trên giá trị sổ sách cao, dòng tiền hoạt động sản xuất kinh doanh lớn thường có xu hướng nắm giữ lượng tiền mặt nhiều. Theo đó, kết quả nghiên cứu đã đưa ra các hàm ý quản trị tiền mặt cho các doanh nghiệp tại Việt Nam trong xu thế nắm giữ tiền mặt hiện tại.

TÀI LIỆU THAM KHẢO:

Nguyễn Thanh Liêm, Lê Thị Hồng Thắm, Nguyễn Lê Bảo Hân. (2024). Các nhân tố ảnh hưởng đến mức nắm giữ tiền mặt của công ty niêm yết tại Việt Nam: tác động điều tiết của hạn chế tài chính. Tạp chí Kinh tế và Phát triển, (320), 53-63.

Petersen, M. A., & Rajan, R. G. (1995). The effect of credit market competition on lending relationships. The Quarterly Journal of Economics, 110(2), 407-443.

Phạm Hồng Linh (2021). Đánh giá sự tập trung và sức mạnh thị trường của các ngân hàng thương mại Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, 32-45.

Li, S., Han, L., & Mi, B. (2024). The effects of banking market structure on corporate cash holdings and the value of cash. Journal of Empirical Finance, 75, 101460.

Berger, A. N., Demirgüç-Kunt, A., Levine, R., & Haubrich, J. G. (2004). Bank concentration and competition: An evolution in the making. Journal of Money, credit and Banking, 433-451

Fecher, F., & Pestieau, P. (1993). Efficiency and competition in OECD financial services. The measurement of productive efficiency: Techniques and applications, 374-385.

Ferreira, M. A., & Vilela, A. S. (2004). Why do firms hold cash? Evidence from EMU countries. European financial management, 10(2), 295-319.

Klein, M. A. (1971). A theory of the banking firm. Journal of money, credit and banking, 3(2),

205-218.

Impact of banking market structure on cash holdings: Empirical evidence from Vietnam’s listed companies

Vu Trong Hien1

Huynh Nhi1

Nguyen Duy Bao1

Pham Minh Thuan1

1Ho Chi Minh City University of Industry

Abstract:

This study investigates the impact of banking market structure on the cash holdings of listed companies in Vietnam. Using a sample of 140 firms listed on the Ho Chi Minh City Stock Exchange (HoSE) and 30 Vietnamese commercial banks over the period 2009–2023, the analysis applies the Generalized Method of Moments (GMM) to address endogeneity concerns. The findings provide robust empirical evidence that higher levels of banking concentration exert a negative influence on corporate cash holdings. These results offer important implications for corporate managers in determining optimal cash policies and contribute to a deeper understanding of the relationship between financial market structures and firm-level liquidity management.

Keywords: banking market structure, bank concentration, cash holdings, listed companies.

[Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 22 năm 2025]